套利是指投资者利用不同资产之间的价差,同时买入定价偏低资产,卖出定价偏高资产,待价差回归合理后进行平仓了结,从而获取无风险收益的交易行为。对于国债期货而言,所谓的不合理价差关系包括多种情况。以下内容就让各位了解一下国债期货交易策略之套利交易。

国债期货套利的基本原理是什么?

理论上,国债期货与相关国债现货之间、国债期货不同品种或不同月份合约之间都应保持一定的合理价差,当价差偏离合理水平时,买进相对低估的产品,并卖出相对高估的 产品,等待这种不合理的价差回归合理水平后,再进行平仓了结,以获取套利利润。

如何利用国债期货进行跨期套利交易?

跨期套利交易是国债期货套利交易中最常见的,是指交易者利用标的物相同但到期月份不同的期货合约之间价差的变化,买进近期合约,卖出远期合约(或卖出近期合约, 买进远期合约),待价格关系恢复正常时,再分别对冲以获利的交易方式。

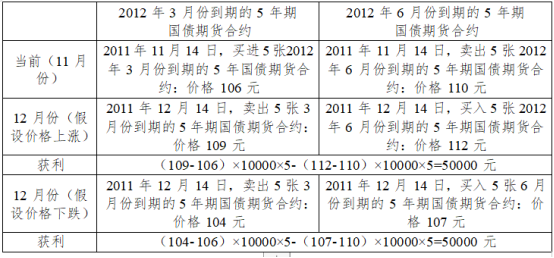

例如,2011 年 11 月份, 某投资者发现,2012 年 3 月份到期的 5 年期国债期货价格为 106 元,2012 年 6 月份到期的 5 年期国债期货价格为 110 元,两者价差为 4 元,投资者若预测一个月后的 3 月份到期的 5 年期国债期货合约涨幅会超过 6 月份的 5 年期国债期货合约,或者前者的跌幅小于后者,假设一张期货合约面值 100 万元,那么他可以进行跨期套利,具体操作策略参见下表。

以上就是关于国债期货交易策略之套利交易,想要了解更多关于国债期货的内容,请关注公 股指研究院。