作者:一瑜中的

题图:一瑜中的微信公众号

核心观点

1)美国财政支出具有独特机制,自由裁量支出可提前确定,法定支出和净利息支出需实时跟踪。2)2024财年美国自由裁量支出基本持平,法定支出将持续增加,净利息支出将明显增加。3)美国财政赤字是美债发行的主要决定因素,我们一般从四个渠道跟踪财政赤字,2024财年美国财政赤字额或将回落。4)TGA账户余额具有阶段性均值回归的特点,与准备金余额存在“此消彼长”的关系,我们预计2024财年TGA账户余额或将回落,利好美元流动性。5)2024财年美债净融资额或将回落。

报告摘要

为什么关注美国财政支出?

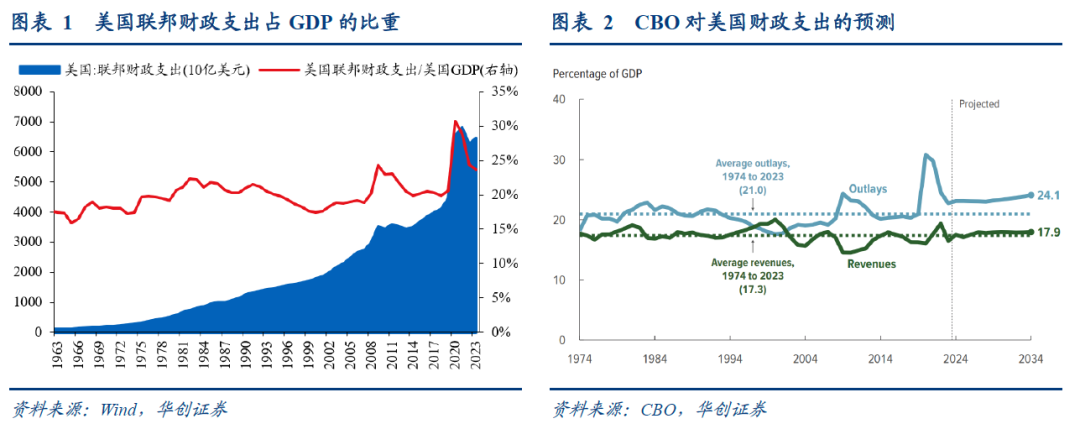

美国财政支出的重要性上升。随着拜登推出《两党基建法案》等财政扩张法案,美国财政支出迅速增加。而根据CBO的预测,2024~2034年美国财政支出占GDP的比重稳定上升,意味着财政支出的重要性将继续增加。此外,美国财政支出对经济的影响涉及多个方面,需要我们去认识财政支出的作用。

美国财政支出具有独特机制。美国财政支出可以划分为自由裁量支出、法定支出以及净利息支出。其中,自由裁量支出可以提前确定,美国下个财年的自由裁量支出总额其实在联邦预算流程形成预算决议案的环节已经确定。而法定支出和净利息支出无需经过联邦预算流程,因此无法提前判断。

影响财政支出的经济因素。我们主要关注法定支出以及净利息支出的影响因素。其中,失业人数可以跟踪法定支出,因为法定支出的内在性质决定了它会随着经济形势的变化而波动,经济下行时失业人数增加带动法定支出增长,两者的相关系数为0.64。美债利率可以跟踪净利息支出,两者相关系数为0.69。

为什么关注美国财政赤字?

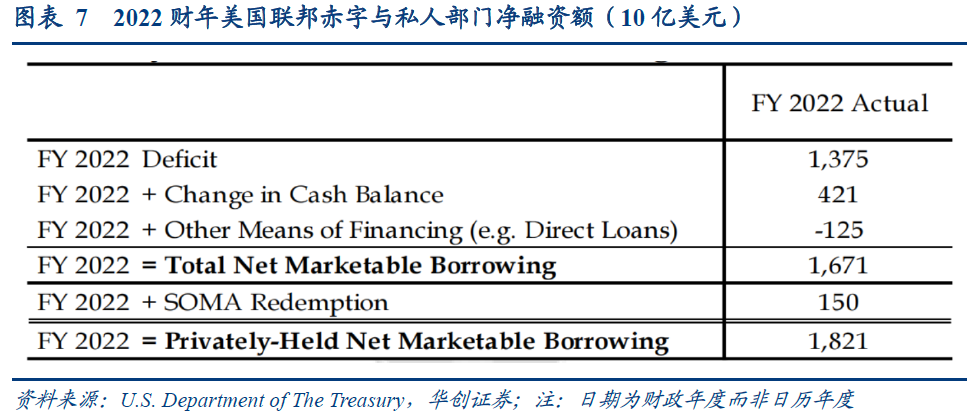

美国财政赤字是美债发行规模的主要决定因素。公众持有的可流通债务净融资额=联邦政府赤字+美联储财政部存款账户变动+其他融资需求+美联储SOMA账户赎回。2022财年的数据显示,公众持有的可流通债务净融资额中财政赤字的占比达75.5%,是美债净融资额的最重要的决定因素。

一般我们跟踪美国财政赤字可以通过四个渠道。一是通过美国白宫管理和预算办公室获得美国总统财年预算报告以及财年中期回顾;二是通过美国尽责联邦预算委员会获得拨款观察;三是通过美国财政部获取月度财政赤字数据;四是通过美国国会预算办公室获得对美国财政收支的月度预算审查。

为什么关注美国国债发行节奏?

美债发行节奏决定美债走势。美债发行尽量保证较低融资成本,同时维持可预测的发行规模。而美债发行节奏影响着美债的供需关系,进而决定美债利率走势。除了2020~2021年间因为新冠疫情扰动导致的背离外,净融资额提升均对应着美债收益率中枢的提升。

TBAC融资会议以及财政部的公开声明是跟踪美债发行最重要的渠道。每个季度第一个月末美国财政部会召开TBAC融资会议,TBAC会汇报其对美国经济以及财政收支的判断,并基于此向财政部提出财政发行建议。随后,美国财政部会发布其美债发行的融资计划。

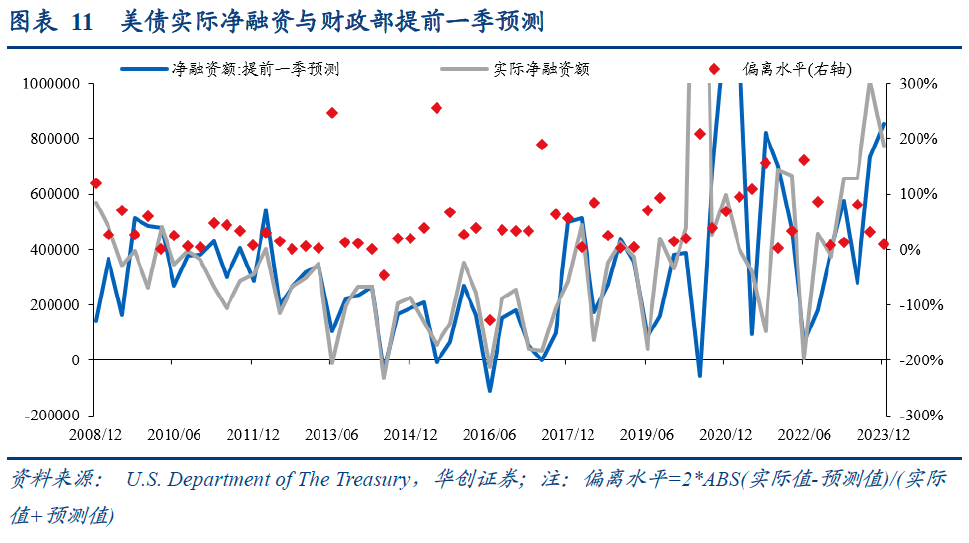

财政部对美债净融资预测的平均偏差达48%。我们统计了2008年以来财政部预测值与实际融资金额,可以发现数据偏离水平的范围是0%~248%之间,平均偏离水平为48%。2023Q2以来随着财政退坡,美债净融资额的偏离水平明显回落,从2023年第二季度的81%回落到2023年第四季度的9%。

为什么关注美国TGA账户?

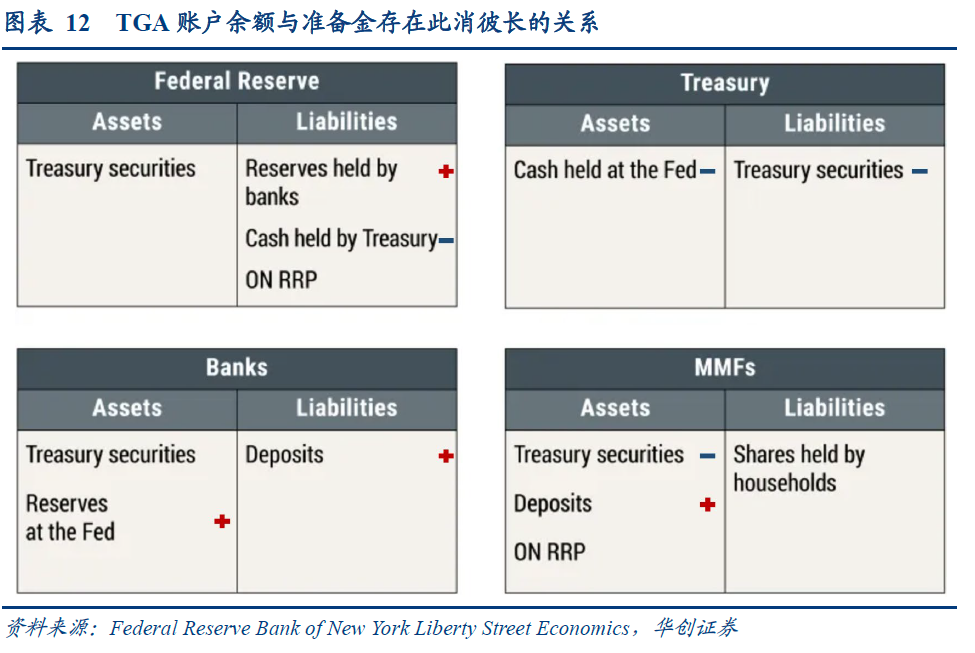

TGA账户余额与准备金余额此消彼长。TGA账户余额变动反映的是美国财政收支以及美债净融资状况。TGA账户余额与准备金余额存在此消彼长的关系。当财政支出增加时,TGA账户余额下降,同时财政支出间接流入私人部门形成银行存款,并最终带来超额准备金规模提升。

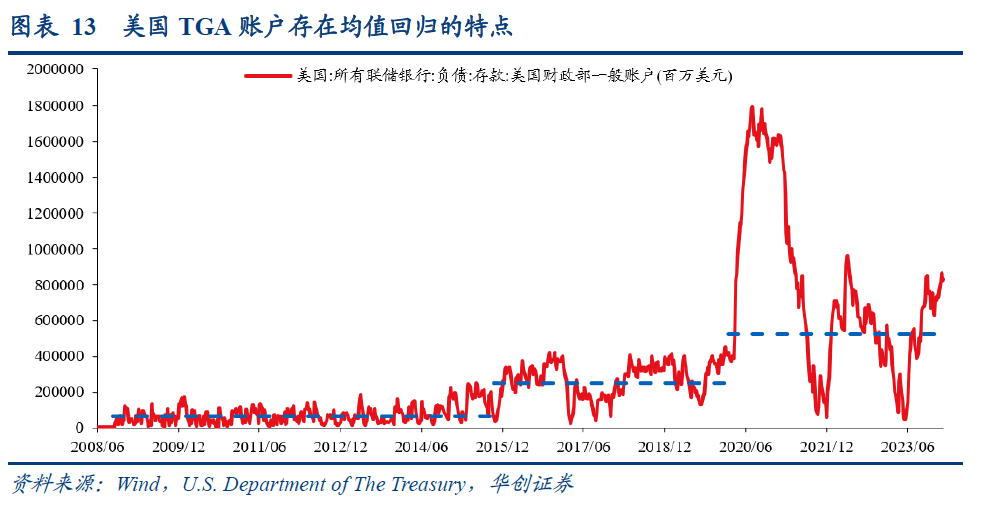

TGA账户余额存在阶段性均值回归的特点。其背后反映的或许是,一定时期内美国财政部满足日常运营工作所需的资金是稳定的。当TGA账户余额明显低于均值,甚至即将低于满足日常运营所需的资金时,财政部倾向于增发国债,尤其是短期国库券,以满足临时性的资金需求。

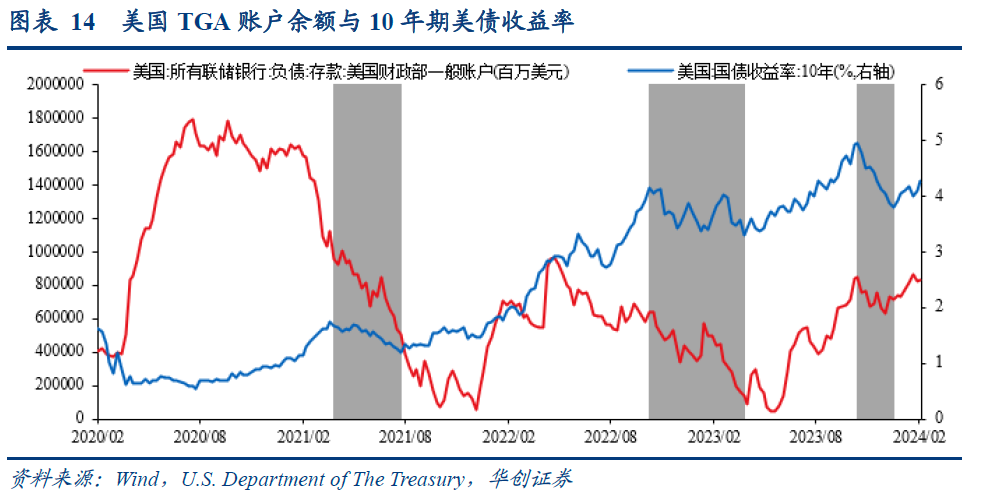

TGA账户余额回落或利好流动性。2024年TGA账户余额或将回落,且其与准备金余额有此消彼长的关系,当TGA账户余额回落时,或将利好美元流动性。回顾疫情以来的走势,美债收益率下行的时期均与TGA账户余额下行时期重合,因为TGA账户余额下行意味着美债供需以及美元流动性的改善。

当下如何看2024年美国财政?

1)自由裁量支出基本持平。随着《财政责任法案》的颁布,FRA将2024财年的基础自由裁量支出上限限制为1.59万亿美元。如果其余部分不变,仅考虑基础自由裁量支出部分变化,预计2024财年基础自由裁量支出或有所回落。叠加不受FRA限制的支出,2024财年自由裁量支出或与2023财年基本持平。

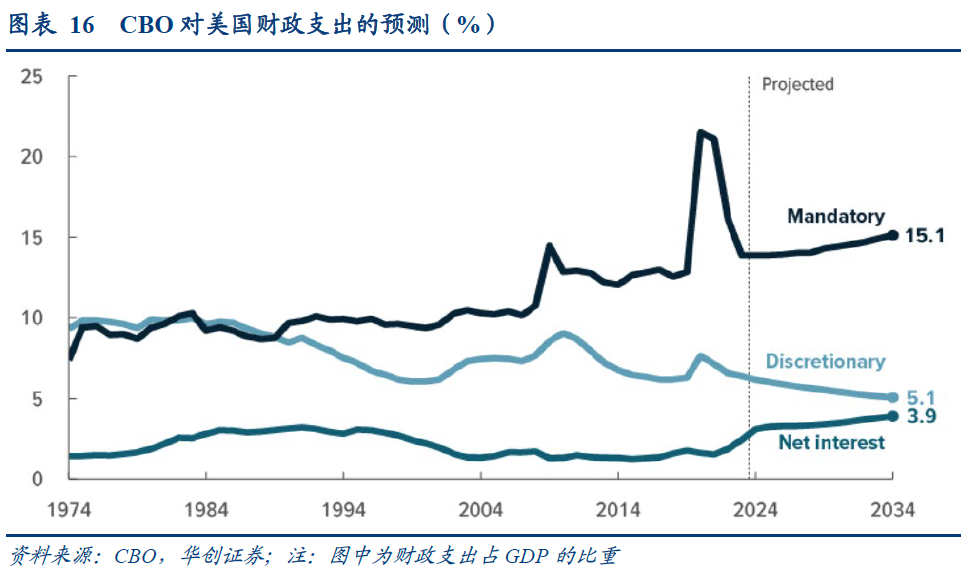

2)法定支出预计持续增加。根据CBO的预测,2024财年美国法定支出为3.908万亿美元,相比2023财年增长4.44%,占GDP的比例为13.9%,与2023财年相同。从长期看,CBO认为美国法定支出占比稳定上升的趋势将延续,背后有两个驱动因素,即人口老龄化以及医疗项目人均成本的快速增长。

3)净利息支出将明显增加。净利息支出受到存量债务规模以及美债收益率的影响。根据CBO的预测,2024财年的美债净利息支出为0.87万亿美元,相比2023财年的0.66万亿美元增长了32%。其中,CBO对美债净利息支出的预测中的情景假设是:联邦基金利率在 2024年第二季度开始下降。

4)美国的赤字额或将回落。根据CBO的预测,2024财年美国的赤字额为1.582万亿美元,相比2023财年下降1020亿美元。其中,美国财政收入相比2023财年增加4960亿美元,而财政支出增加3940亿美元,财政赤字下降1020亿美元,而美国的赤字率相比2023财年回落0.6个百分点。

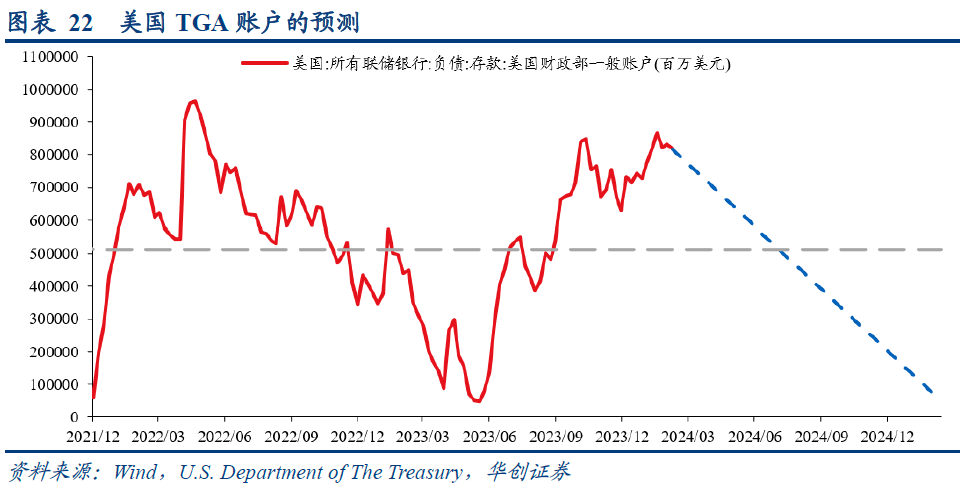

5)TGA账户余额或将回落。截至2024年2月底,美国财政部TGA账户余额为8319亿美元,明显高于2020~2023年间的均值,也远高于满足财政部日常运营所需的1500亿美元,仅略低于2022年5月的峰值。从TGA账户均值回归的角度看,预计2024年底TGA账户余额或将回落。

6)美债的净融资额或将回落。由于公众持有的可流通债务净融资额=联邦政府赤字+美联储财政部存款账户变动+其他融资需求+美联储SOMA账户赎回。考虑到2024财年联邦政府赤字将回落,同时TGA账户余额或将均值回归,同时SOMA账户赎回节奏维持不变,预计2024财年美债净融资额将回落。

风险提示:国会拨款制度发生变化、美联储货币政策超预期、海外文献理解和翻译偏差。

报告目录

报告正文

一、为什么关注美国财政支出?

1、美国财政支出的重要性上升

随着拜登推出《两党基建法案》等财政扩张法案,美国财政支出迅速增加,联邦财政支出占GDP的比重从2019年的20.7%上升到2020年的30.7%。截至2023年底,联邦财政支出占GDP的比重为23.7%,仍然明显高于疫情前的水平。而根据CBO的预测,2024~2034年美国财政支出的比重稳定上升,意味着财政支出的重要性将继续增加。

美国财政支出对经济的影响涉及多个方面,需要我们以新的视角去认识财政支出的作用。一方面,美国财政支出中的自由性支出增长将带动基础设施投资的增长;另一方面,美国财政支出中的法定支出将通过转移支付将现金发给居民,稳定居民部门消费水平。与此同时,财政支出扩张也会抬升美国通货膨胀中枢,进而影响美国货币政策走向。

2、美国财政支出具有独特机制

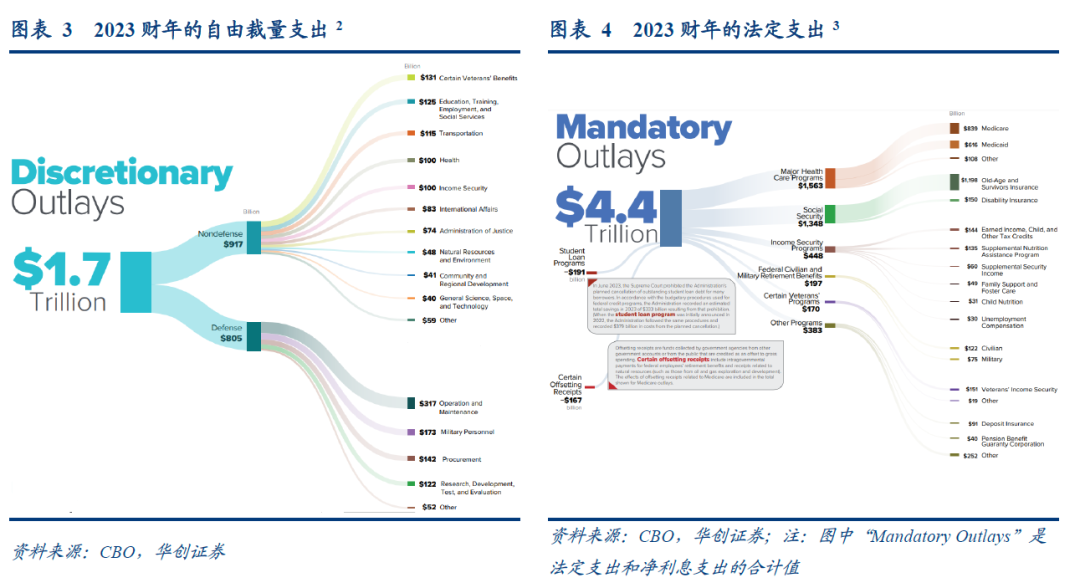

美国财政支出可以划分为自由裁量支出、法定支出以及净利息支出。2023财年,美国自由裁量支出、法定支出以及净利息支出分别为1.722万亿美元、3.742万亿美元以及0.659万亿美元,法定支出占联邦财政支出的比重为61.1%。[1]从历史走势看,法定支出占GDP的比重持续上升,从1974年的7.4%上升到2023财年的13.9%。

自由裁量支出可以提前确定。美国下个财年的自由裁量支出总额其实在联邦预算流程形成预算决议案的环节已经确定。预算决议案一般在每年4月15日前由国会两院通过,即形成所谓的302(a)支出水平。因此理论上看,我们在上个财年的4月15日即可知道下个财年财政支出的自由裁量支出部分的金额。

法定支出和净利息支出无法提前判断。法定支出包括收入保障、社会保障、主要医疗保健计划、高等教育等内容。法定支出的内在性质决定了它会随着经济形势的变化而波动,当经济下行时,失业者增加,符合救助资格的人也会增加。由于法定支出无需经过联邦预算流程,因此我们实际难以提前确定其规模。

3、影响财政支出的经济因素

既然财政支出中的自由裁量支出可以提前确定,那么我们要跟踪财政支出中不确定的部分,主要关注法定支出以及净利息支出的影响因素。

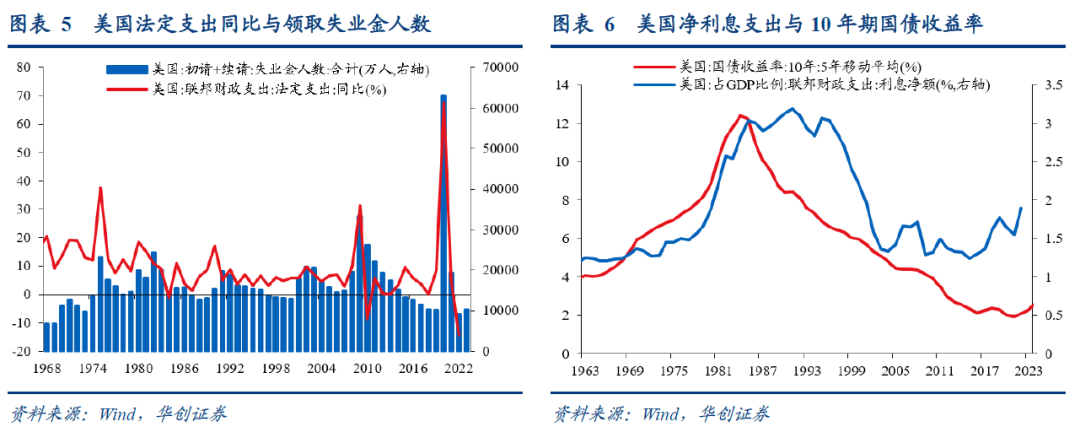

1)失业人数跟踪法定支出。法定支出的内在性质决定了它会随着经济形势的变化而波动。经济下行时,失业者增加,符合救助资格的人也会增加;反之,当经济景气上升时,由于需要联邦政府救济的人减少,法定支出将会下降。根据统计,1967~2022年间领取失业金人数与法定支出同比的相关系数为0.64。

2)美债利率确定净利息支出。净利息支出主要反映了财政部向债务持有人支付的利息。联邦政府的利息支付很大程度上取决于利率和公众持有的债务数额。其他因素,例如通货膨胀率和流通证券的期限结构,也会影响利息成本。1962~2022年间美国净利息支出/GDP与10年期国债收益率的相关系数为0.69。

二、为什么关注美国财政赤字?

1、财政赤字主导美债发行规模

美国财政赤字是美债发行规模的主要决定因素。根据TBAC融资会议报告:公众持有的可流通债务净融资额=联邦政府赤字+美联储财政部存款账户变动+其他融资需求+美联储SOMA账户赎回。美国2022财年的数据显示,公众持有的可流通债务净融资额等于18210亿美元,其中财政赤字为13750亿美元,是美债净融资额的最重要的决定因素。

2、我们如何跟踪美国财政赤字

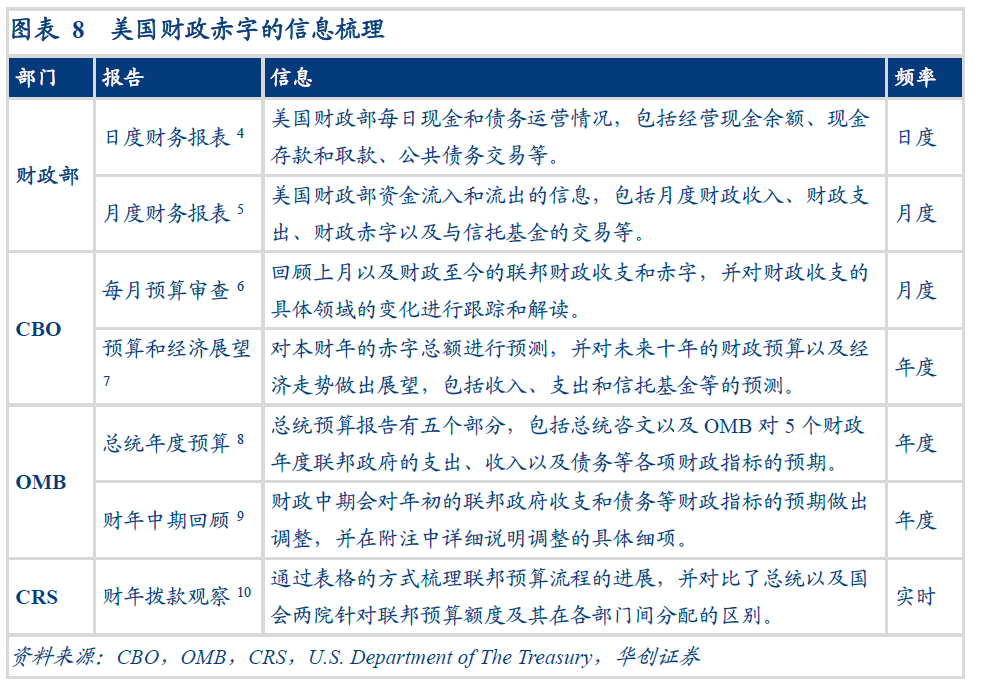

一般我们跟踪美国财政赤字可以通过四个渠道:一是通过美国白宫管理和预算办公室(OMB)获得美国总统财年预算报告以及财年中期回顾;二是通过美国尽责联邦预算委员会(CRS)获得拨款观察;三是通过美国财政部获取月度的财政收支以及财政赤字数据;四是通过美国国会预算办公室(CBO)获得对美国财政收支的月度预算审查。

1)OMB发布的总统预算报告以及财年中期回顾。总统预算报告是联邦预算周期的起点,包含OMB对未来5个财政年度联邦政府的支出、收入以及债务等各项财政指标的预期。从总统预算报告中,我们可以获得总统对下个财年自由裁量支出的预算以及法定支出的预测。此外,OMB还会在年中发布中期回顾报告,对下个财年的预算做出修正。

2)CRS发布的财年拨款观察报告。CRS的政治立场相对中立,为美国国会提供政策、法律研究报告。CRS会不定期跟踪联邦预算流程的进度,通过表格的方式梳理联邦预算流程的进展,并对比了总统以及国会两院针对联邦预算额度及其在各部门间分配的区别。通过CRS的财年拨款观察,我们可以及时跟踪美国下个财年预算流程的进度。

3)CBO发布的预算和经济展望。每年的2月初,美国国会办公室(CBO)会发布“预算和经济展望”年度报告,之后基于总统预算报告适当调整。国会预算办公室在国会预算环节中发挥着关键的作用,为国会两院行使预算权力提供信息与技术保障。CBO发布的“预算和经济展望”以及修正版本是国会形成预算决议案的重要信息来源。

4)财政部发布的日度和月度财务报表。除了提前预判美国财政赤字水平,我们也可以采用通过财政部发布的日度和月度财务报表来及时了解美国的财政收支和赤字水平。此外,美国财政部每个月会发布月度财政声明,详细说明当前的财政收入的来源以及财政支出的去向,并将当前的财政收支与上个财年同期水平进行对比。

三、为什么关注美国国债发行节奏?

1、美债发行节奏决定美债利率走势

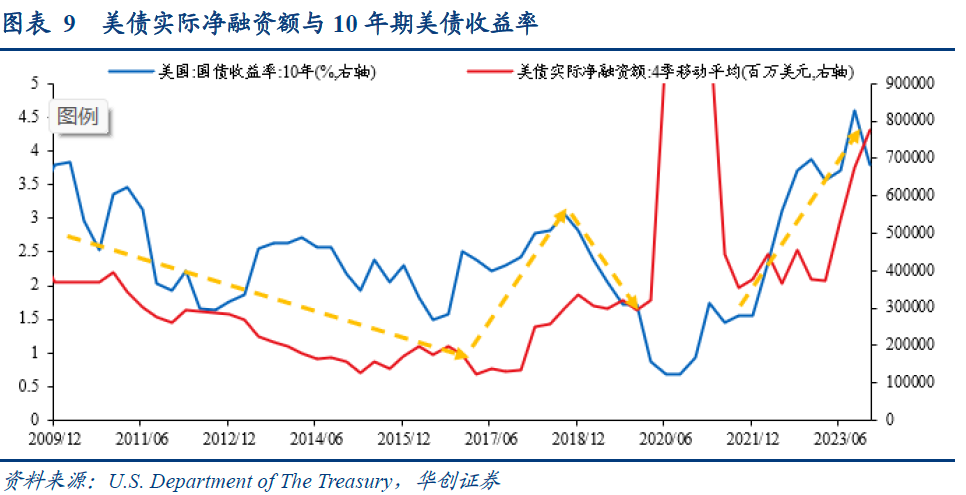

从财政部的角度看,美债发行尽量保证较低融资成本,同时维持可预测的发行规模。从市场的角度看,美债发行节奏影响着不同品种美债的供需关系,进而决定美债利率走势。回顾美债净融资额走势与10年期美债利率的关系,可以发现除了2020~2021年间因为新冠疫情扰动导致的背离外,净融资额提升均对应着美债收益率中枢的提升。

2、什么渠道可以跟踪美债的发行?

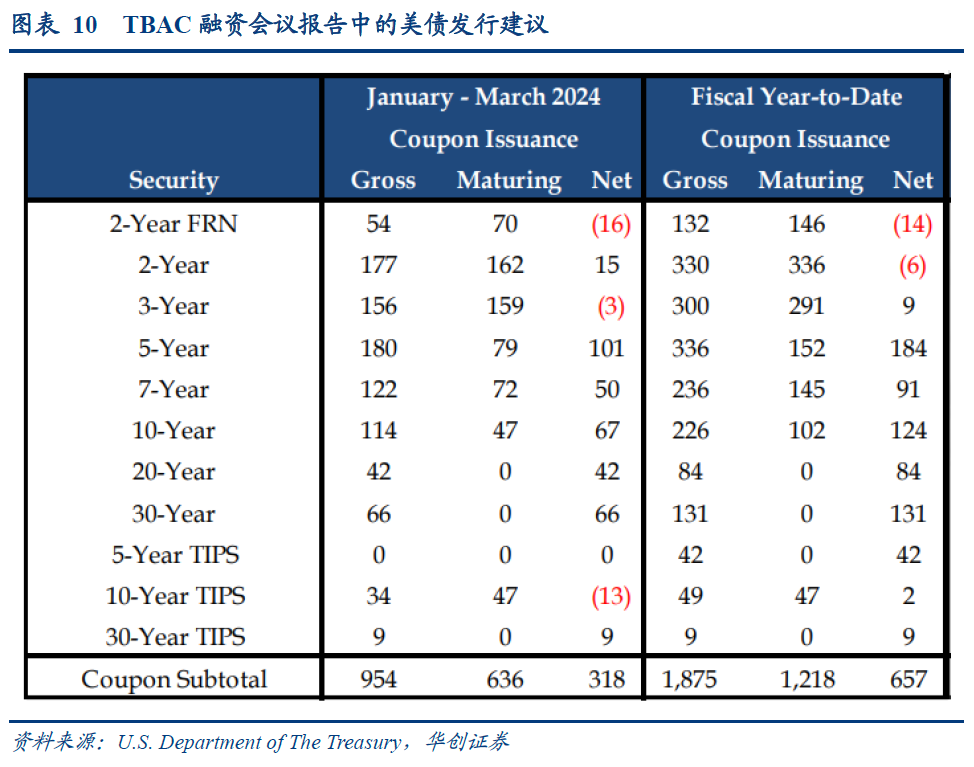

TBAC融资会议以及后续美国财政部的公开声明是跟踪美债发行最重要的渠道。每个季度第一个月末美国财政部会召开TBAC融资会议,TBAC会汇报其对美国经济以及财政收支的判断,并基于此向财政部提出财政发行建议。随后,美国财政部会发布其美债发行的融资计划,包括净融资额、TGA账户余额以及各品种和期限美债的发行规模。

具体来看,美国财政部季度融资流程包括三个环节:1)国库债务管理者向一级交易商提出问题,征求私人部门的意见,开始季度融资流程。2)国库债务管理者向TBAC征求建议,TBAC会向财政部长发布正式报告。3)国库债务管理者根据研究分析和从私营部门收到的建议对债务管理政策的变化做出决定,并在财政部官员的声明中公开。

3、财政部发行预测的准确性如何?

我们统计了2008年以来财政部预测值与实际融资金额,可以发现数据偏离水平的范围是0%~248%之间,平均偏离水平为48%。2020~2022年间,实际值与预测值的偏离水平明显抬升,区间平均偏离水平达到了82%。2023Q2以来随着财政退坡,美债净融资额的偏离水平明显回落,从2023年第二季度的81%回落到2023年第四季度的9%。

四、为什么关注美国TGA账户?

1、TGA账户余额与准备金此消彼长

TGA账户即财政部普通账户,是美国财政部在美联储的存款账户,用于美国财政部的各项收支活动。具体来看,美国政府收到的税款将流入TGA账户,而政府的账单支付,包括社会保障支票、政府工作人员的工资以及联邦债务利息也均从TGA账户流出。美国财政部在每日的财务报告中会披露当日的TGA账户变动情况。

TGA账户余额之所以重要,是因为TGA账户余额是分析美元流动性的重要指标,TGA账户余额与准备金余额存在此消彼长的关系。正如我们在《美联储停止缩表的五节点与三阶段——美国风险探测仪系列五》所指出的那样,当财政支出增加时,TGA账户余额下降,同时财政支出间接流入私人部门形成银行存款,并最终带来超额准备金规模提升。

2、TGA账户余额有均值回归的特点

2015年5月5日,TBAC融资会议中,美国财政部宣布:“财政部将持有一定数量的现金,以承受大约一周的市场准入损失,并且财政部不会让每日现金余额低于约 1500 亿美元。”[2]实践中,每个工作日财政部会预测未来一周TGA账户的现金流出额,包括财政赤字以及国债到期额,此外还要考虑影响财政收入的经济活动。

回顾2008年以来美国TGA账户余额走势,可以发现TGA账户存在阶段性均值回归的特点。其背后反映的或许是,一定时期内美国财政部满足日常运营工作所需的资金是稳定的。当TGA账户余额明显低于均值,甚至即将低于满足日常运营所需的资金时,财政部倾向于增发国债,尤其是短期国库券,以满足临时性的资金需求。

3、TGA账户余额回落或利好流动性

考虑到2024年TGA账户余额或将回落,而TGA账户余额与美联储准备金余额存在此消彼长的关系,那么当TGA账户余额回落时,或将利好美元流动性。回顾疫情以来的美债收益率与TGA账户余额走势,可以发现美债收益率下行的时期均与TGA账户余额下行时期重合,因为TGA账户余额下行意味着美债供需以及美元流动性的改善。

五、当下如何看2024年美国财政?

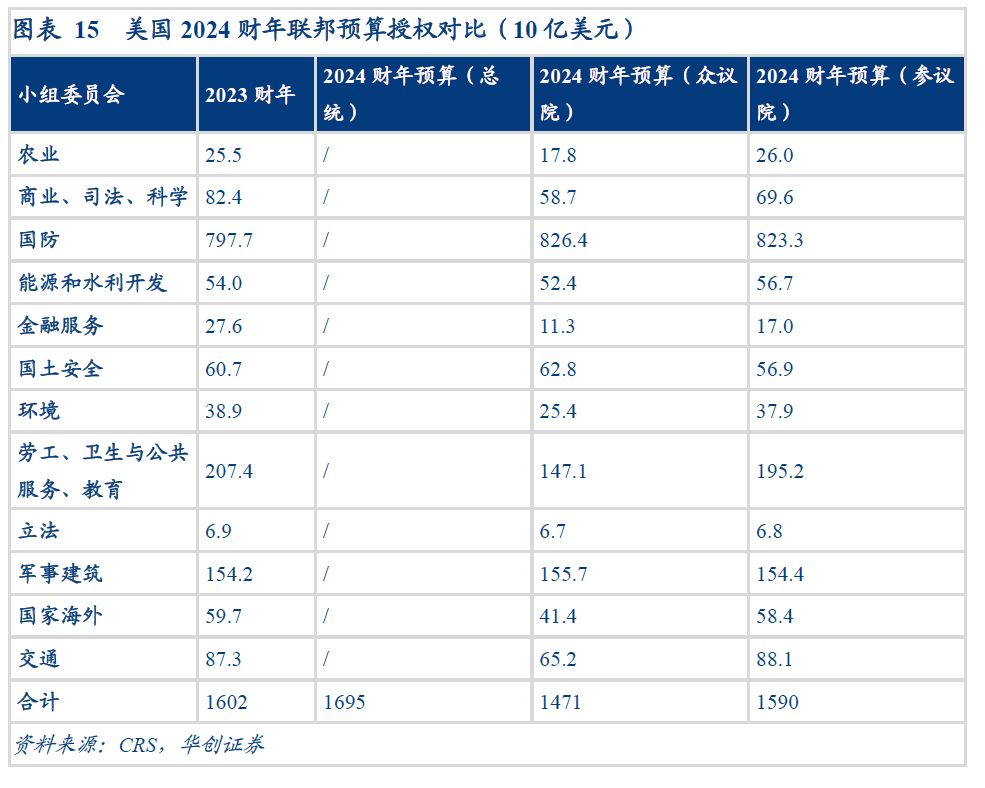

1、自由裁量支出基本持平

美国下个财年的自由裁量支出总额其实在联邦预算流程形成预算决议案的环节已经确定。但现实中,国会两院决议案一般难以在每年的4月15日前由国会两院通过。对于2023财年的联邦预算法案,实际上两院没有通过预算决议案,最终在2022年6月8日众议院通过了“推定决议”以支持拜登总统2023财年1.6万亿美元的自由裁量支出计划。[3]

对于2024年的联邦财政预算,我们可以通过追踪当前总统、众议院以及参议院通过的302(b)拨款来得到2024财年联邦预算的大致水平。随着《财政责任法案》的颁布,FRA将2024财年的基础自由裁量支出限制为1.59万亿美元。[4]如果其余部分不变,仅考虑基础自由裁量支出部分变化,预计2024财年基础自由裁量支出或有所回落。

值得注意的是,实际自由裁量支出与当年自由裁量授权额度不同。每个财年的实际自由裁量支出等于当年自由裁量支出授权叠加往年的拨款。根据CBO的计算,不受FRA限制的自由裁量支出权限为1270亿美元,其中一半以上来自2022年颁布的法案。因此,按照预算决议案授权加上不受限制的支出,自由裁量支出与2023财年基本持平。

2、法定支出预计持续增加

由于美国法定支出包括收入保障、社会保障、主要医疗保健计划、高等教育等内容,与美国人口数量、失业状况密切相关,因此2024财年美国法定支出的走势实际上与对当年美国经济的判断密切相关。根据CBO的预测,2024财年美国法定支出为3.908万亿美元,相比2023财年增长4.44%,占GDP的比例为13.9%,与2023财年相同。

从长期看,CBO认为美国法定支出占比稳定上升的趋势将延续,从2023年的13.9%上升到2034年的15.1%。背后有两个驱动因素:一是人口老龄化导致社会保障和医疗保险受益人数量的增长速度快于总人口的增长速度;二是主要医疗保健项目的每个受益人的联邦成本的增长速度继续快于人均国内生产总值的增长速度。

此外,我们也可以跟踪2024财年过去4个月的法定支出数据来辅助判断2024财年的法定支出。截至2024财年的前4个月,美国财政支出中涉及法定支出的健康、医疗、收入保障、社会保障合计1.20万亿美元,相比2023财年仅增长了0.01%。其中。健康、医疗、收入保障和社会保障的同比分别为-0.41%、13.26%、-28.47%和10.55%。

3、净利息支出将明显增加

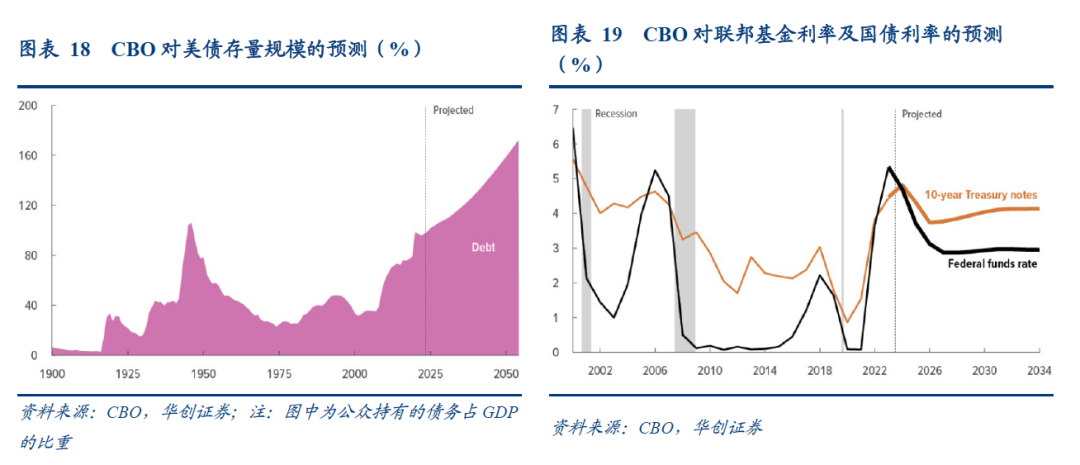

净利息支出受到存量债务规模以及美债收益率的影响。根据CBO在2月7日发布的预测,2024财年的美债净利息支出为0.87万亿美元,相比2023财年的0.66万亿美元增长了32%。其中,CBO对美债净利息支出的预测中的情景假设是:联邦基金利率在 2024年第二季度开始下降,而10年期美债利率在2024年第四季度将升至4.8%。[5]

考虑到美国2024年1月的CPI超预期,叠加前期非农数据超预期,市场降息预期明显弱化。截至2024年2月23日,联邦基金期货隐含的市场预期是美联储在7月前降息一次,全年降息3次(5.5%到4.75%)。由于美国CPI持续超预期,CBO假设的联邦基金利率在6月下降或过于乐观。总结来看,2024财年净利息支出将继续明显增加。

4、美国的赤字额或将回落

从CBO的预测看,2024财年美国的赤字额为1.582万亿美元,相比2023财年下降1020亿美元。其中,2024财年美国财政收入相比2023财年增加4960亿美元,而2024财年美国财政支出相比2023财年增加3940亿美元,因此美国财政赤字相比2023财年下降1020亿美元,而2024财年美国的赤字率为5.6%,相比2023财年回落0.6个百分点。[6]

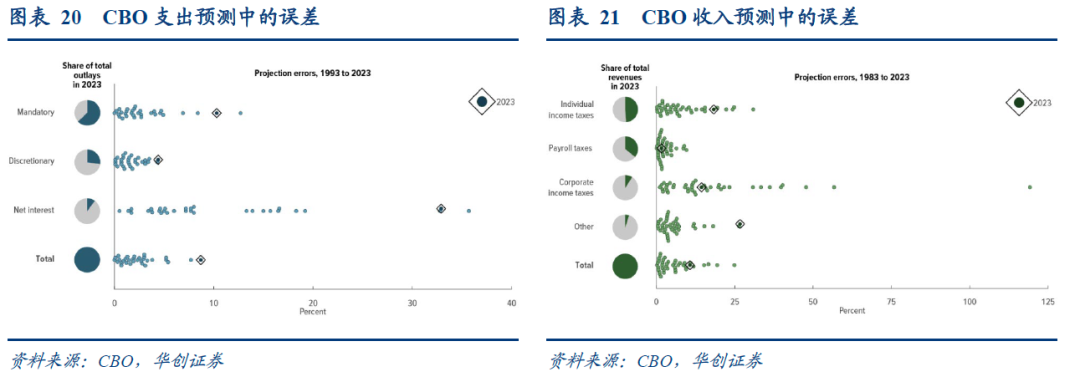

为什么CBO对2023财年赤字率的预测出现明显误判?CBO对2023财年估计误差最大的分项依次是高估个人所得税收入(占赤字误差的38%)、低估净利息支出(占赤字误差的21%)和低估高等教育支出(占赤字误差的14%),主要是没有提前考虑到税收缴纳递延、美债利率迅速上升以及助学贷款政策变化。

2024财年CBO对赤字率的预测或明显改善。从历史上看,2023财年CBO对美国财政收入及支出的预测在过去30年的历史中属于极度偏离的状态。随着2024财年美国财政退坡以及美国经济或软着陆的情景下,如果没有超预期的政策调整,CBO对2024财年美国财政收支的预测或回归历史均值水平,相比2023财年预测的准确度将明显改善。

5、TGA账户余额或将回落

TGA账户存在阶段性均值回归的特点。截至2024年2月底,美国财政部TGA账户余额为8319亿美元,明显高于2020~2023年间的均值5226亿美元,同时也远高于满足财政部日常运营所需的1500亿美元,仅略低于2022年5月的峰值9644亿美元。从TGA账户均值回归的角度看,预计2024年底TGA账户余额或将回落。

6、美债的净融资或将回落

基于前面的5点判断,我们可以对2024财年的美债发行做出推测。由于公众持有的可流通债务净融资额=联邦政府赤字+美联储财政部存款账户变动+其他融资需求+美联储SOMA账户赎回。考虑到2024财年联邦政府赤字将回落,同时TGA账户余额或将均值回归,同时SOMA账户赎回节奏可能不变,预计2024财年美债净融资额将回落。

[1] https://www.cbo.gov/publication/59838

[2] https://home.treasury.gov/news/press-releases/jl10043

[3] https://www.crfb.org/blogs/appropriations-watch-fy-2023

[4] https://www.crfb.org/blogs/appropriations-watch-fy-2024

[5] https://www.cbo.gov/publication/59946

[6] https://www.cbo.gov/publication/59946

具体内容详见华创证券研究所3月8日发布的报告《【华创宏观】美国财政入门:5步&15分钟》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。