作者:衍生品实战派

题图:衍生品实战派微信公众号

随着雪球敲入潮的发酵、破圈,关于雪球产品的讨论正在进入第二阶段。

第一阶段是外行信口开河,不懂瞎说。

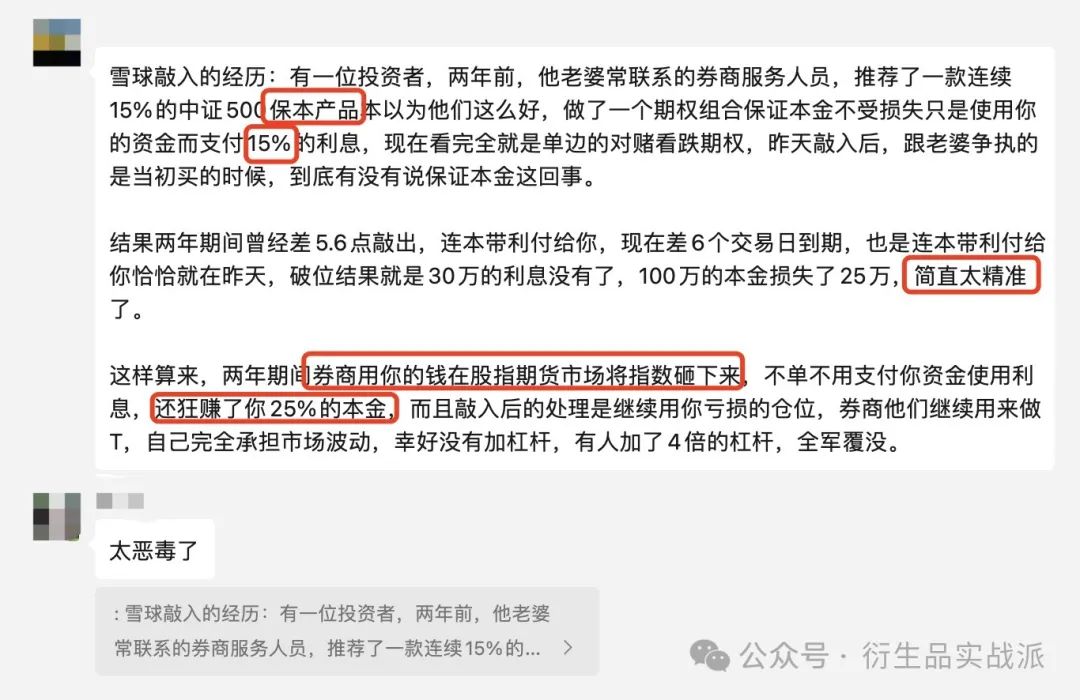

下图小作文就是典型代表,错误百出,用心非常明确,就是要树立一个反派形象,然后追热点吸引眼球。

上面这段话有哪些问题呢?

1、“2022 年的15%保本理财产品”这个就是很大的问题。

究竟有没有券商客户经理吃了熊心豹子敢说这句话我们另算,保本的雪球不是没有,银行卖的结构化理财就是,又叫二元雪球,收益只有 1%-4%,能相信“ 15%保本产品”的投资人肯定也有问题。那时候,资管新规已经两年,所有的高收益固收,哪怕央企信托8% 的产品都暴雷无数,你还敢相信 15%的产品能保本,那真得从自己身上找找原因了。

2、暗示券商为了不兑付他这即将到期的 100 万本金和30 万票息而主动砸盘促进敲入。

这就是把巧合当成阴谋。雪球是滚动发行的,市场没出现极端大跌行情下,每天都有新的产品发行,每天也有旧的产品敲出或者到期。到期前几天敲入了,这种情况大有人在,毕竟没人能预测市场。还有投资人在临近到期时通过场内开仓的方式对冲最后几天的敲入风险,这已经成为一种成熟的策略。

3、认为是投资人和券商是零和对赌,认为是雪球把大盘砸了下来。

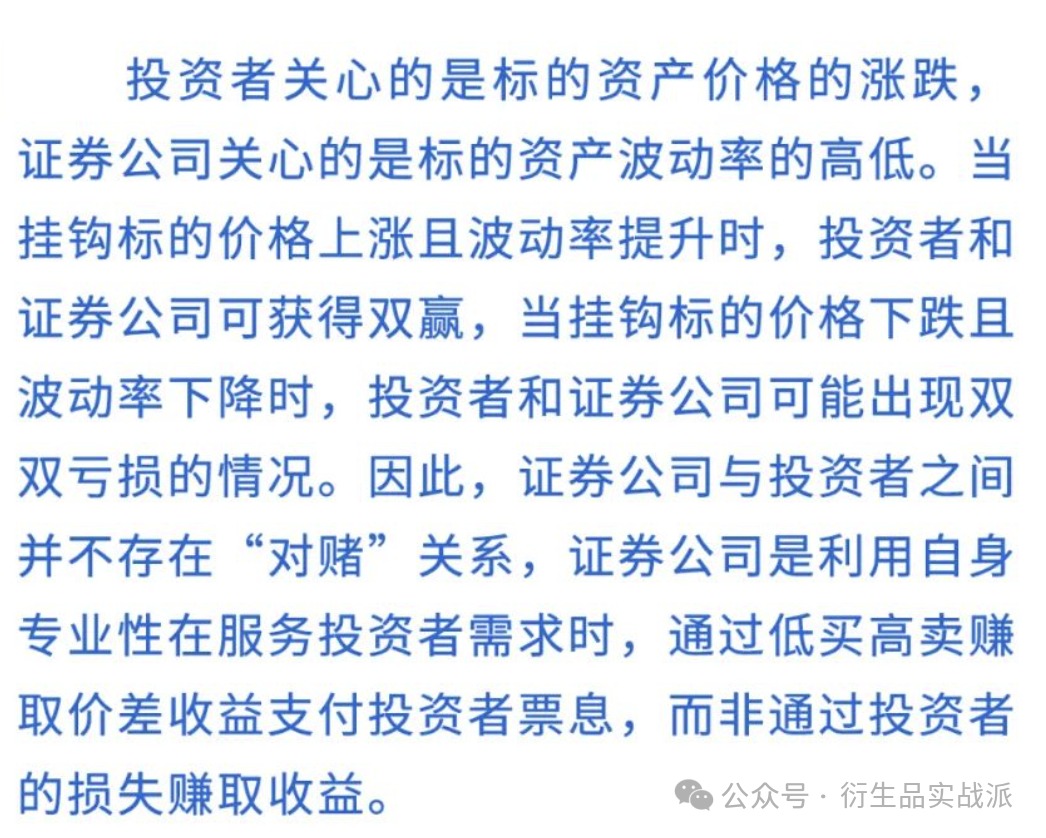

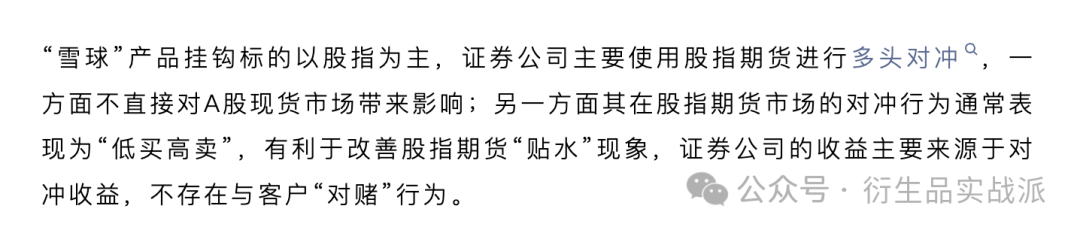

这个就是彻底不懂雪球产品的对冲逻辑了。这个我已经的解释过很多遍,在这里就直接贴权威机构中证报价的解释。雪球进行的是高抛低吸的多头对冲,整体上是做多市场的力量。投资人和券商整体上利益一致,会出现双赢和双输的情况,不存在券商赚的钱是投资人亏的本金。

原文链接:

“购买雪球产品后,投资者是在和证券公司零和博弈吗?”https://mp.weixin.qq.com/s/m1yYaYVBFWYO0BhSJ2rvoQ

原文链接:

雪球产品整体风险可控,敲入点位和到期日较分散且敲入规模占比较低

https://mp.weixin.qq.com/s/PLNquXAy6t72BFBHNXaZLw

第二阶段,很多行业人士的讨论很有参考价值

第一个问题是,期权的复杂性就是雪球产品的原罪,而且它长的太像固收了,既容易被投资人误解,也容易被销售当固收去忽悠客户。

这里牵涉到从业人员道道风险,我不好评价。只不过,雪球产品产品是 R5 最高风险等级,只有合格投资人能购买,而固收是 R0-R1 风险等级,自然人就可以购买。

而且,雪球和固收还有一个很大的区别就是它的收益比较高,超过 10%,2022 年最高达到 25%。大家只需要记住这一点,在无风险利率只有2% 的年代,一个产品有超过 10% 的收益,那么你就要做好极端情况下大幅损失的心理准备。

最大亏损是多少呢?对于市场上最常见的全保宽基指数雪球而言,最大亏损幅度并不会比直接买宽基指数ETF更高。

我们以上文截图中的案例来看,两年亏了 25%,这和买公募动辄亏 50% 来对比,妥妥的买雪球帮你减少损失了,就别纠结那到嘴边又飞了的 30 万票息收益了。

再强调一遍,雪球不是固收,只要不把它固收比,那么投雪球的幸福程度瞬间秒杀买股票和基金。

毕竟,在当前这个市场,你买什么能够最多兜25%亏损还能拿到本金和15%的票息收益呢?

资产荒时代,只有雪球能做到。

很多人可能不知道,银行发售的保本结构化存款、结构化理财,你在券商资管买的收益凭证,里面其实也嵌套了雪球结构,总规模高达 20 万亿。

另外,雪球产品理解起来也没那么复杂,只要不妖魔化它,积极普及,都能理解。

第二个问题是,雪球产品的长期收益预期并不太高,并不是所有的情况下都适合买雪球。

这个观点是没有问题的。

雪球只适合温和上涨、震荡的市场环境,极端情况下的暴跌会使雪球因为敲入而发生大幅亏损,而连续的大涨又会使雪球快速敲出,只能赚到票息收益而跑输大盘。

为什么雪球没有在美国火起来?

因为美国 10 年长牛,高息资产丰富,直接买指数、股票的收益可能会好于雪球。

为什韩国雪球会特别火,可以像公募一样公开认购,总规模超过 500 亿美元,占据了韩国理财产品市场的半壁江山?

因为韩国股市长期低位震荡,10 年期国债收益长期只有2%,这个时候,年化8% 收益的雪球产品就是韩国人民理财的大救星。

所以,投资人买雪球的时候,既要主动择时,避开指数高位等大跌风险高的时期,也要采取防御策略,通过敲入线设计、降敲避险结构设计、入场点位分散等方式进行风险防御,慎用杠杆。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。