作者:指数猫

题图:指数猫微信公众号

刚刚过去的2023,是QDII基金大获全胜的一年,

细数前二十名的座次表,只有两只主动权益基金,剩下的清一色都是QDII。

QDII基金中,又以跟踪纳斯达克100指数的基金占多数。

但拿下年度冠军的,是一只叫做“广发全球精选人民币”的基金,年度回报66.08%,基金经理是李耀柱。

这是一只在全球范围内主动选股/选基的基金,类似的基金还包括:

南方全球精选、中银全球策略、工银全球精选、华夏全球精选、交银环球精选等等。

今天我们就来具体聊聊,这些能在全球市场扫货的QDII基金。

全球配置型QDII,每个人有不同的分类标准,我们剔除了只覆盖大中华区股票的基金,把配置多元资产的QDII加了进来,一共有9只,如下图所示。

(常规声明:本文不推荐任何产品或策略,不构成任何投资建议,我们对已经大涨的基金持保留态度,请大家独立决策,市场有风险,投资需谨慎。)

01

广发全球精选人民币

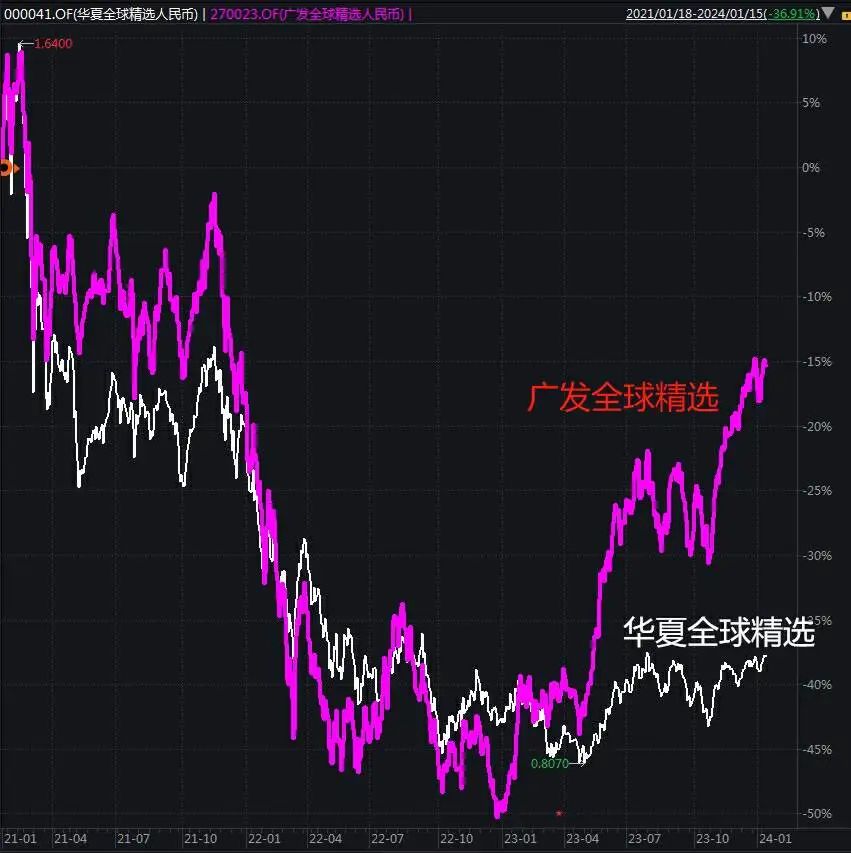

它的业绩基准是“MSCI发达市场*60%+恒指*40%”,不过在实际运行过程中,这只基金几乎都是投向了美股科技股。

看走势,近五年广发全球精选(下图白线)跟纳指100(下图紫线)的走势高度相关,只不过持仓更集中,弹性更大。

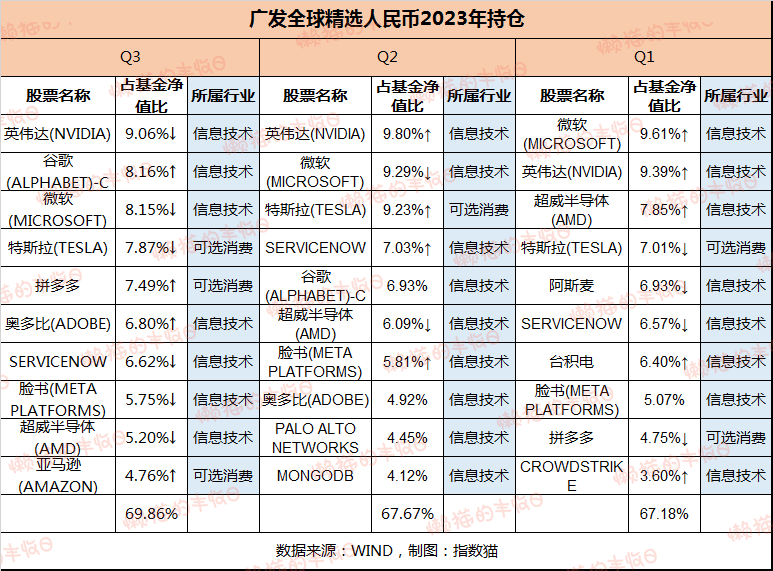

具体到持仓,截止2023年9月30日,前五大持仓为英伟达、谷歌、微软、特斯拉和拼多多;

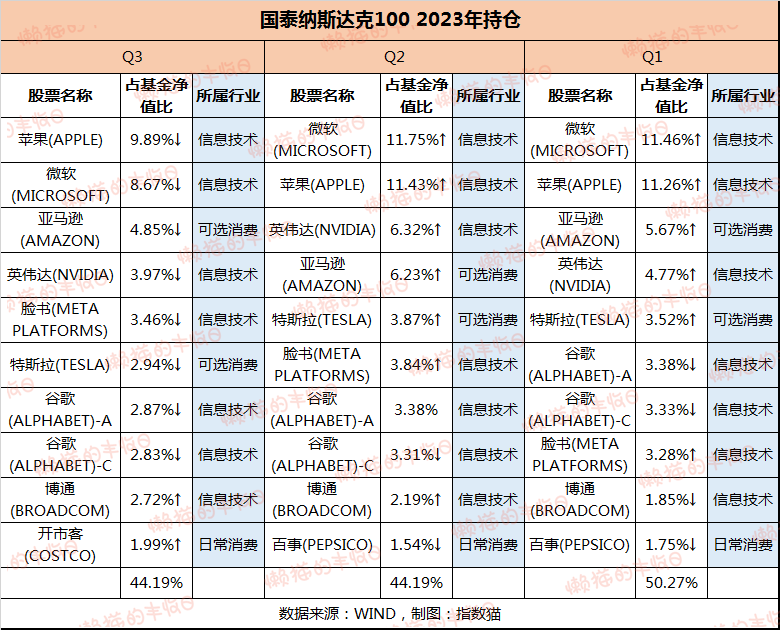

同期,国泰纳斯达克100指数基金的前五大持仓为:苹果、微软、亚马逊、英伟达和脸书。

广发全球精选能跑的比纳斯达克更好,可能有几个原因:

1)持股更加集中,广发全球精选常年持股数不超过40只,前十大重仓股就占到了近70%,换手率也保持在比较低的水平。

相较而言,纳斯达克100指数基金的持股数在100只左右,前十大重仓股占比40-50%。

2)抓住了英伟达、微软、拼多多等牛股,且敢于重仓。

李耀柱2021年4月开始管理广发全球精选,担任研究员期间,他主要研究海外科技股和互联网行业。

接手之后,他在组合配置上有明显的变化,

一个是减仓港股,只配置港股红利资产,另外就是增配美股市场,尤其是AI产业链。

他还是国内少数几位在低位重仓了拼多多而不是阿里巴巴的基金经理。

但极值的成长风格的反面,是遭遇逆风时更大的回撤。比如2022年,广发全球精选跌幅接近40%,纳指的跌幅是32.97%。

02

中银全球策略

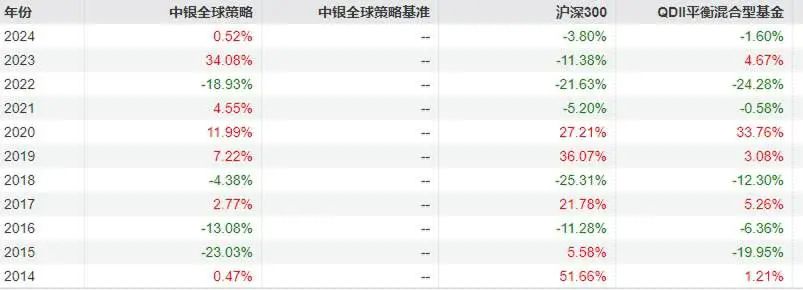

这只基金去年涨了34%,在我们给出的9只基金中排名第二。

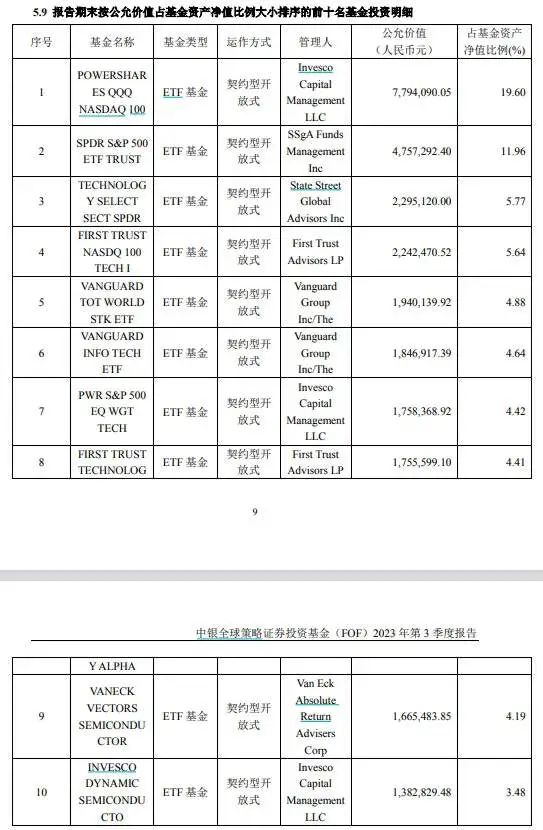

跟“广发全球精选”不同的是,这是一只FOF基金,基金持仓以海外ETF为主,也会买一些个股。

其中,基金持仓占净值比75%,股票持仓占比15.62%,现金占比大概10%左右。

基金持仓中,纳斯达克100还有标普500是主要品种,净值占比超过三成,其次还买了科技、信息技术、半导体等基金。

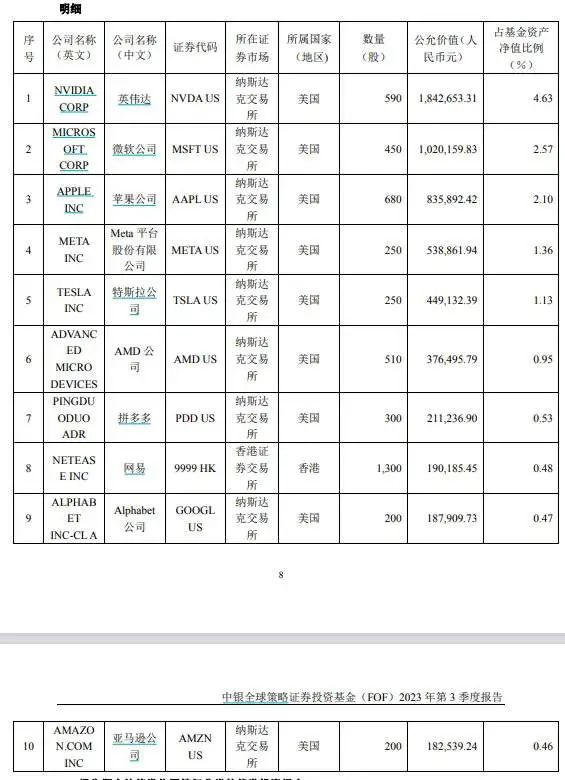

个股中,占比最高的是英伟达、微软、苹果、META以及特斯拉,中概股有拼多多和网易。

整体来看,中银全球策略的科技含量还是挺高的,但持仓中也包含了一些全球股票基金、标普500等权重基金,算是变相降低了组合的进攻型。

截止2023年9月30日,这只基金规模还比较小,只有4000万。

03

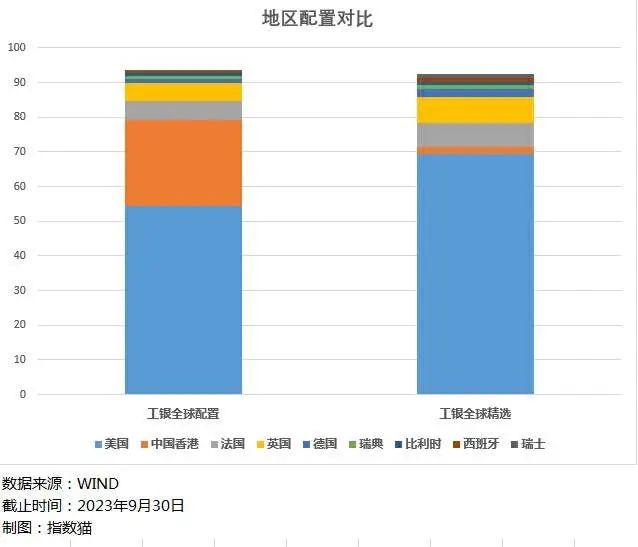

工银全球精选&工银全球配置

这两只基金虽然名字看上去很像,但区别还是挺大的,大家别搞混了。

最大的差异在于持仓,

工银全球精选(486002),业绩基准是“MSCI全球股票指数收益率”,

持仓里基本是以海外科技公司为主,包括谷歌、微软、亚马逊、META、捷普,还有海外医药巨头联合健康。

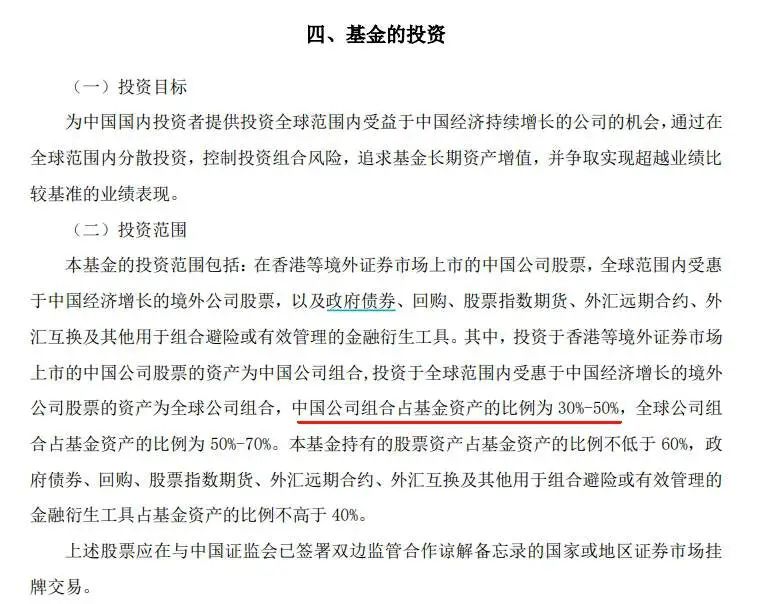

而工银全球配置(486001),业绩基准是“40%×MSCI中国指数收益率+60%×MSCI全球股票指数收益率”。招募说明书中明确写道,中国公司组合占基金资产的比例要达到30%-50%。

所以这只基金的持仓里有不少中国公司的身影,前两大重仓股分别是腾讯和阿里巴巴,此外还包括美团、中海油服、网易。

工银全球精选在11个完整年度里,只有2022年出现了17.65%的跌幅,其余年份都是正收益。

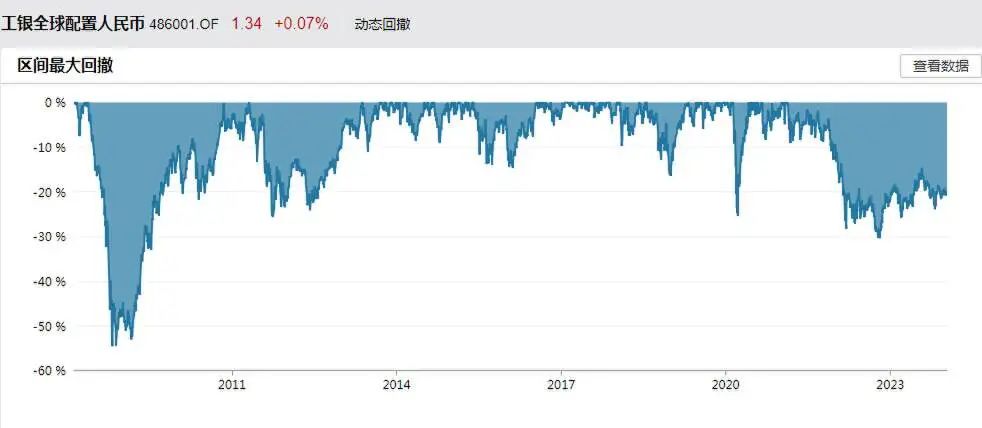

从2010年成立至今,年化收益为9%,最大回撤28%左右,出现在2020年疫情期间。

这只基金从成立一直到2020年11月,都是由知名基金经理游凛峰单独管理,经过一年多时间的过度,2022年4月接力棒交到林念手中。

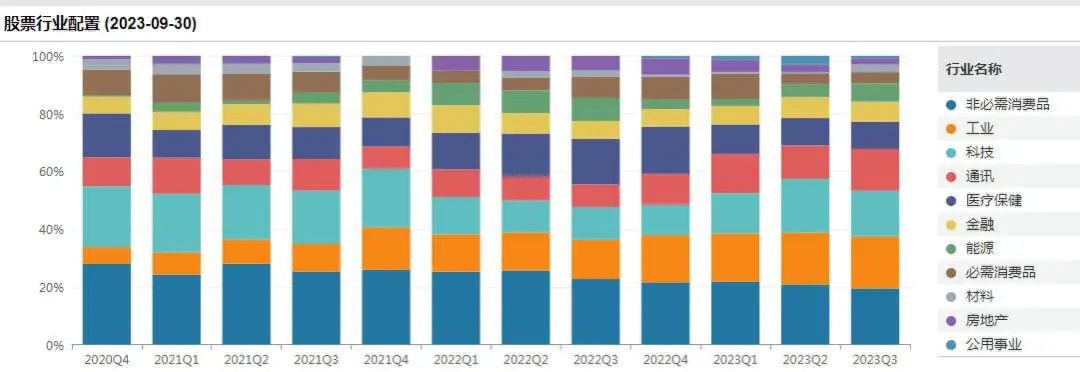

从行业配置上看,工银全球精选常年以信息技术、医疗保健、消费、金融等行业为主,持股集中度高于同类,常年拿着70只上下的股票,换手率不到100%,持股区域集中在美国。

而工银全球配置,业绩要逊色一些。

基金2008年成立,成立至今年化回报5.9%,最大回撤发生在2008年金融危机期间,回撤超过50%,开局即地狱模式。

目前持股区域集中在美国和中国香港(下图左),仓位里大概有100只左右的股票,换手率很少超过60%。

这是两只基金的单年度涨跌幅对比图:

04

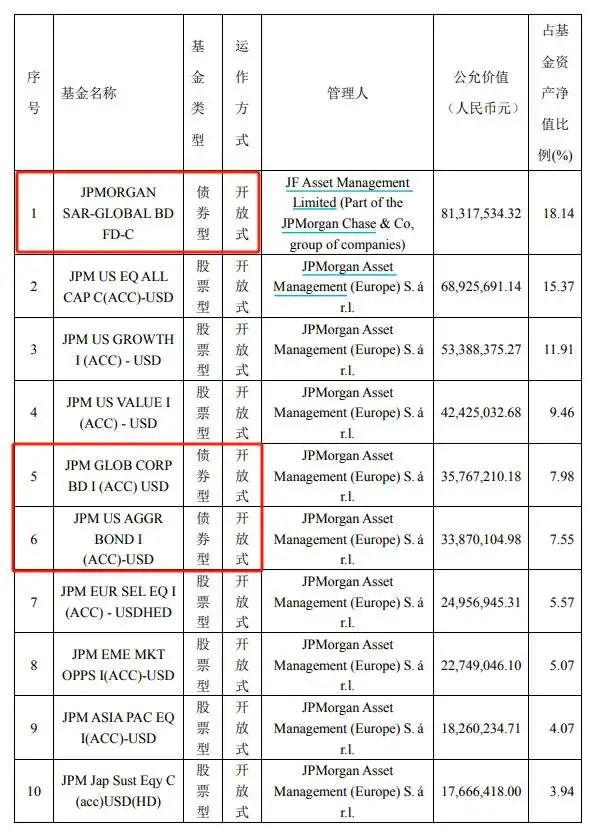

摩根全球多元人民币

这只基金也是一只FOF基金,持仓以海外ETF为主。

业绩基准:MSCI全球指数*80%+摩根大通全球债券指数*20%

在截止2023年9月30日的持仓中,第一大持仓、第五大持仓、第六大持仓都是债券型基金,累计占比33.67%。

剩下的股票型基金,覆盖美国大盘股、成长股、价值股,还有欧洲、新兴市场、日本、亚太地区的股票。

不过值得注意的是,这只基金基本只买摩根大通资产管理公司在海外发行的产品。

基金成立7年多,年化收益大概6.21%,最大回撤21%左右。总体表现比较符合自身的定位,适合不追求高收益、回撤承受能力有限的投资者。

05

华夏全球精选

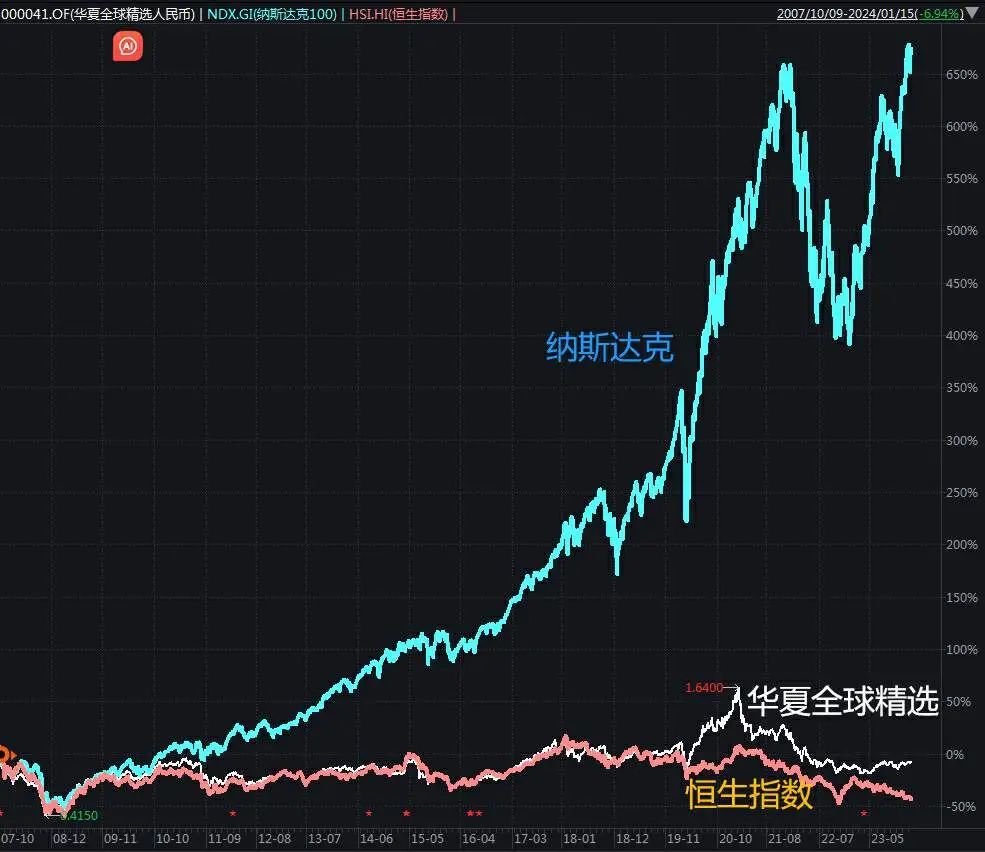

华夏全球精选,老基民应该对这只基金有印象,2007年10月成立,是中国首批QDII之一,首期就募集了300亿,可谓名动一时。

但刚成立,就赶上全球金融危机,最大跌幅接近60%,一直到2017年净值才重回1上方。

此后也是命途多舛,2021年和2022年跌幅比较大,如今依然挣扎在“回本”的路上。

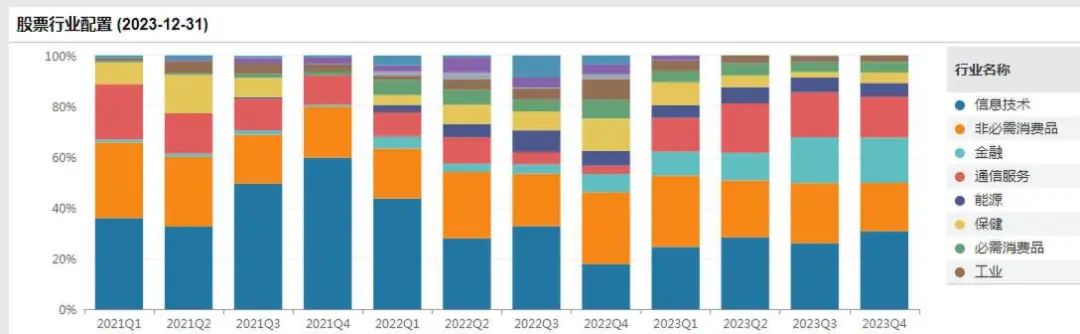

基金的业绩基准是“MSCI全球指数”。在成立后的相当长一段时间,基金重仓股都是集中在港股市场,而且常年拿着公用事业、金融、通信、消费等股票,信息科技行业占比并不突出。

直到现任基金经理李湘杰于2016年上任之后,美股的占比才超过港股,信息科技行业成为重仓行业,但已经错失了一波美股科技股大爆发的机会。

基金曾在2021年追上业绩基准,但随后两年出现了一波急跌。

其中跌幅最大的是2021年上半年,基金经理在这段时间可能追高了中概股,

随着腾讯、美团、特斯拉、拼多多、百度、阿里、京东等股票见顶暴跌,华夏全球精选的净值也自由落体式回落。

总体而言,华夏全球精选的历史表现并不突出,最近三年最大跌幅达到50%,在9只基金中仅次于广发全球精选。

但它向上的弹性却远不如广发,2023年广发全球精选大涨66%,华夏全球精选只涨了7.9%。

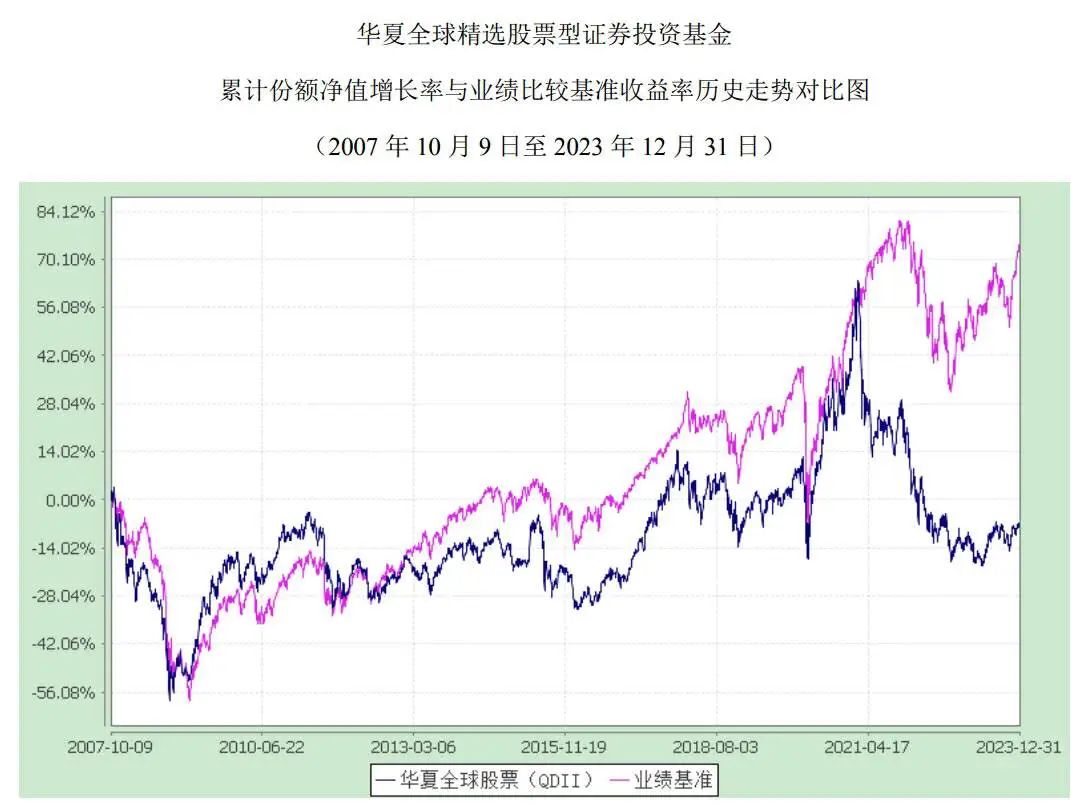

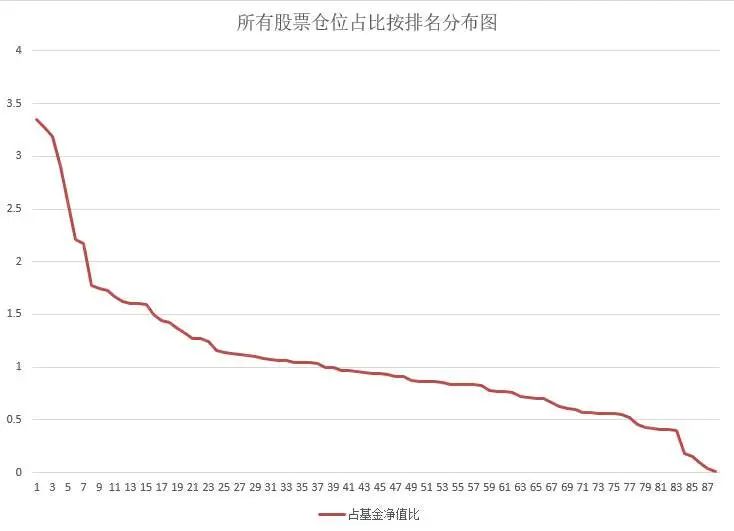

从仓位对比来看,华夏全球精选的个股以及行业分布相对更分散,前十大持股占比不到四成。

除了科技股,还拿着消费、金融、通信和能源股。截止去年底,基金配置到美国的资产占比为61.82%,投向中国香港的比例是19.19%。

固收类的基金也有少量仓位,此外还配有10%左右的现金。

2018年,华夏基金又推了“华夏全球科技先锋”,同样也是李湘杰管理,地区配置几乎全部集中在美股市场,无论是个股集中度还是科技含量,都比“华夏全球精选”更锋利。

06

交银环球精选

交银环球精选有两大特征:

1,港股占比高,前十大重仓股有八只都是港股。

2,持仓分散

前十大重仓股占比只有28.19%,大部分股票都是雨露均沾,持仓在1%左右。

行业配置也比较均衡,覆盖消费、科技、通讯、医药等行业。

这两大特征也就决定了,交银环球精选走的是中庸路线:涨也涨不了太多,跌也跌不到哪里去。

近十年来年化收益也有个6.85%,最大回撤-26%。

07

招商普盛全球配置

这只基金2020年成立,持仓以海外公募基金为主,截止去年年底基金持仓占比达到86%。

业绩比较基准:MSCI全球权益指数*54%+彭博巴克莱全球综合债券指数*36%+中国人民银行人民币活期存款利率*10%。

这大概也能看出,招商普盛全球配置是一个海外平衡型基金,债券的仓位占比还挺高的。

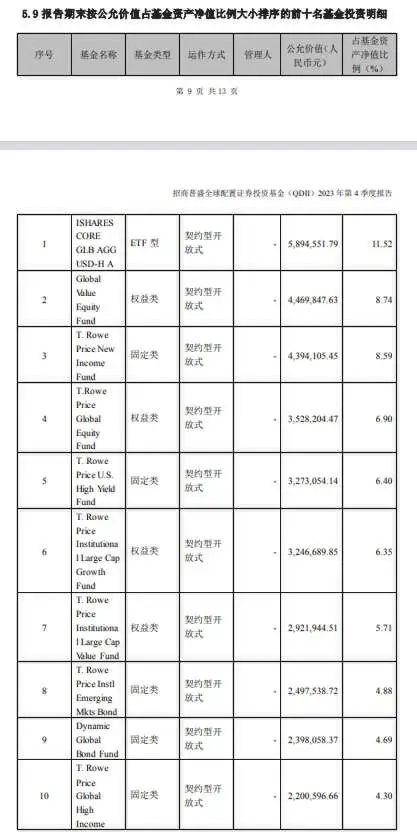

2023年四季报披露,前十大持仓占比接近80%,其中固收类基金占比超过40%,买的债券包括全球国债、美国高收益债、全球高收益债、新兴市场债券等等。

权益部分,涵盖全球股票基金、全球价值股基金、机构大市值成长股基金、机构大市值价值股基金等等。

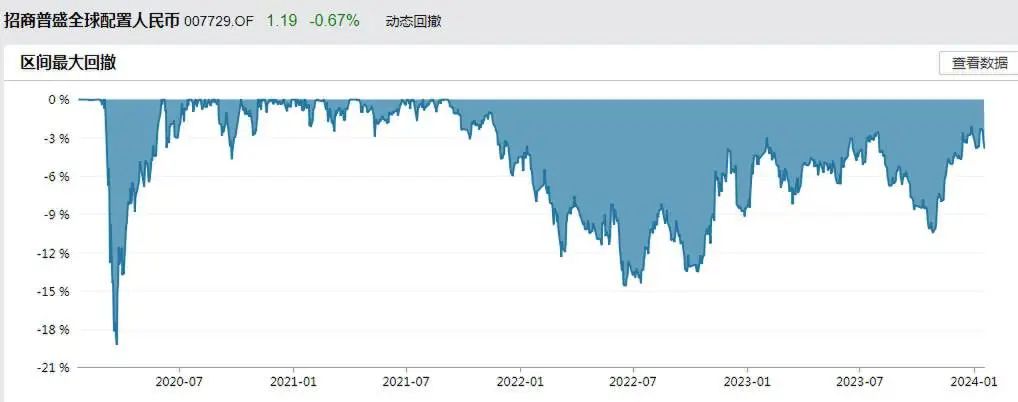

最近三年,最大回撤基本控制在15%以内。

成立来年化收益4.5%,2020年涨幅比较显著,但在股债双杀的年份稍显惨淡,比如2022年,基金跌了4.26%。

08

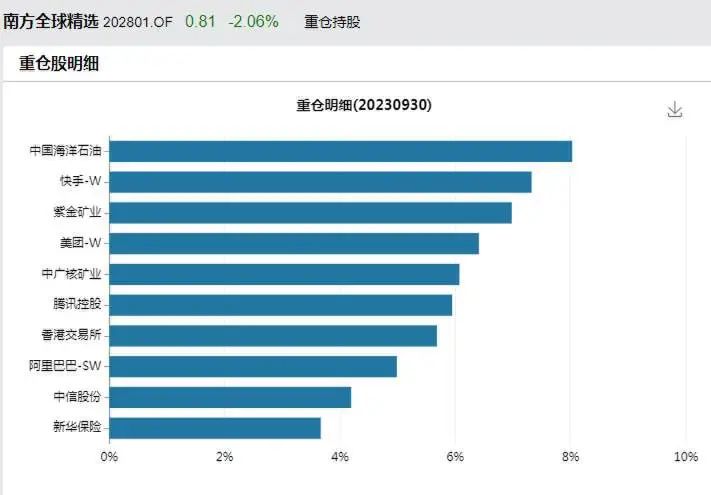

南方全球精选

2007年国内“首批QDII四兄弟”之一,跟华夏全球精选是同一批选手,业绩基准“MSCI发达市场*60%+MSCI新兴市场*40%”。

这只基金是2023年9只全球配置QDII基金中唯一负收益的产品,而且连续三年负收益。

成立逾16年时间,基金净值依然徘徊在0.8附近,基金规模也从成立初的300亿萎缩到去年三季度末的15.7亿。

与业绩基准的差距也比较大。

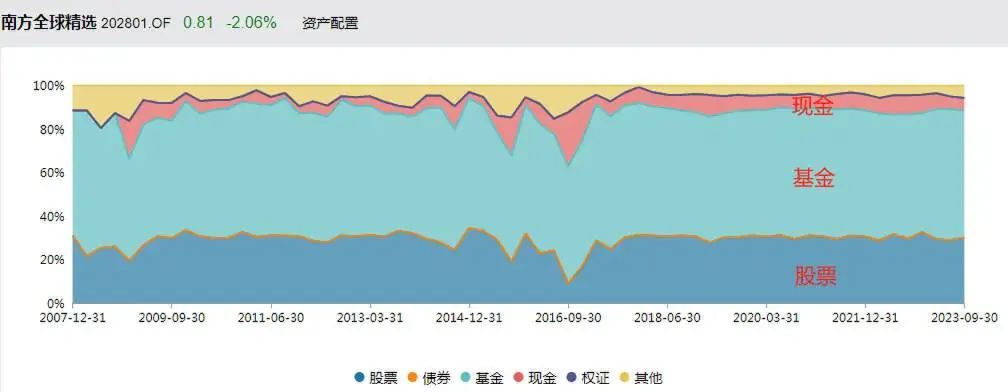

基金持仓中,接近60%配置了基金,另外30%配置了股票。

翻看持仓,毫无意外,股票主要买的是港股,包括中海油、快手、紫金矿业、美团、中广核矿业、腾讯、港交所、阿里巴巴等等。

基金主要买的是全球成长股基金、中国互联网基金、中国科技股基金、中国消费股基金、美元货币基金。

基金经理估计很看好中概,持仓里甚至还有两倍做多中概的基金。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。