作者:一瑜中的

题图:一瑜中的微信公众号

报告摘要

一、出清认知框架:道德-传染风险二维模型

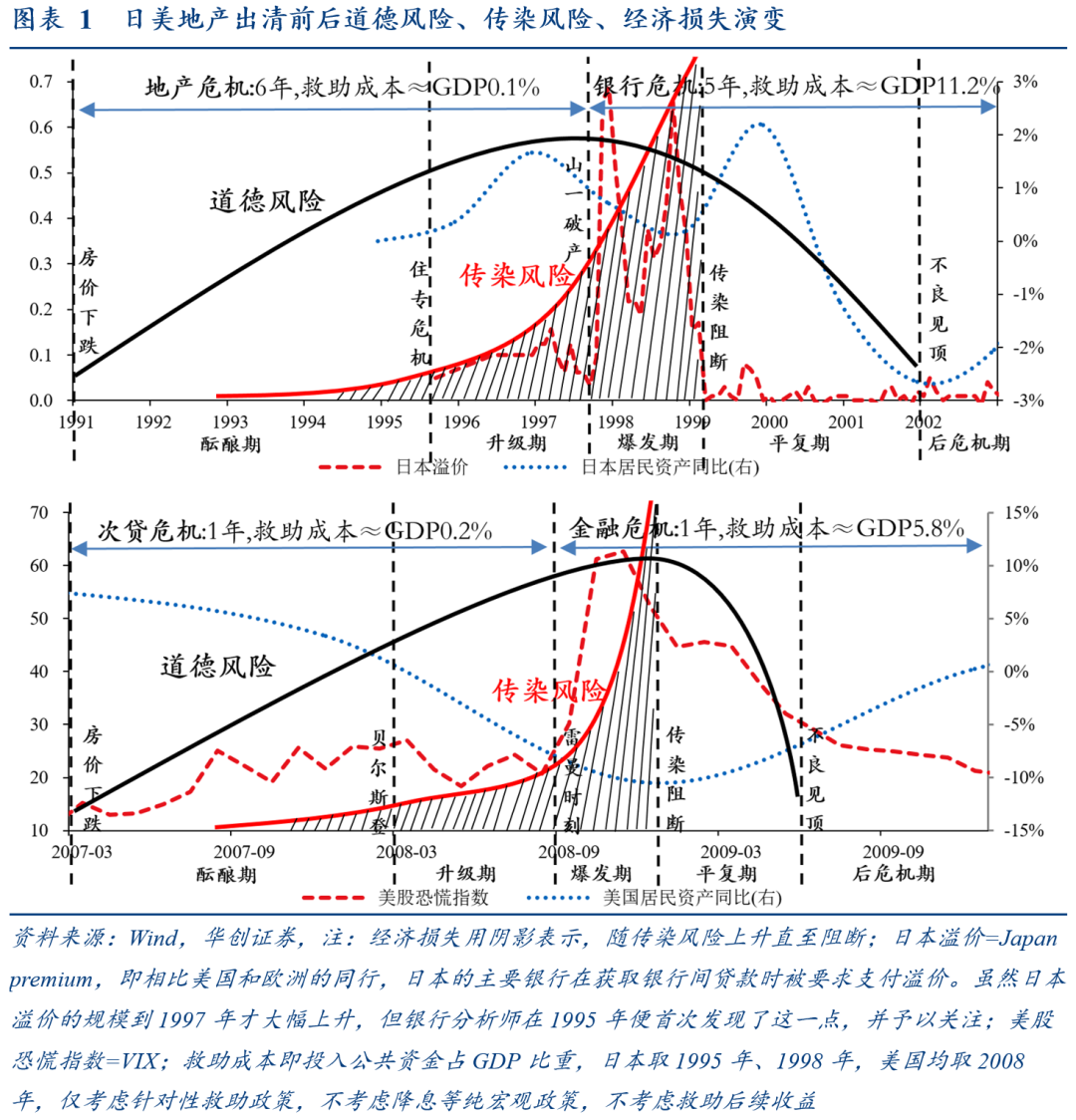

日本90年代地产泡沫与美国次贷危机,是两次由地产危机引发经济危机的典型事件,但日本出清耗时十多年,美国仅用两年,本质区别在于对道德风险和传染风险的政策应对。

结合大量史料论文,我们凝练出地产出清的道德-传染风险二维模型,可能是判断地产救助时机以及后续路径的重要思考框架:

道德风险代表政治成本,花纳税人的钱救助特别个体,可能会面临舆论压力;传染风险代表经济成本,随金融压力而演变;传染风险遵循传染病路径,随时指数式爆发,道德风险偏线性、普通民众的认知偏滞后。

危机前期,道德风险率先上升,传染风险低位酝酿,政策难以下手。日本地产危机转变为银行危机前,居民仍有“再涨价”的幻想,资产仍在扩张,体感不“痛”,反感政府救助地产;美国次贷危机前期倾向于不救助。

危机爆发,传染风险开始指数上升,但道德风险仍在高位,舆论高压可能掩盖传染风险,后知后觉产生巨大经济损失,需雷霆手段阻断,成本大大增加:日本1995年住专危机不仅浪费最佳出清时机,还给执政者留下心理阴影、噤声两年酿成代价百倍的银行危机,民众态度从“凭什么拿纳税人的钱救银行”到“救的太晚太少”;美国在“试错”雷曼兄弟后,果断“屏蔽”道德风险,重修TARP并推出政策组合拳,及时阻断传染风险,国民经济恢复更快。

中央金融工作会议强调促进金融与房地产良性循环,吸取日美经验教训,我们认为中国在地产出清再均衡方面具备鲜明的制度优势,且道德风险掣肘并不大,应该坚定发挥制度优势,果断将决策做在更早的黄金时点。

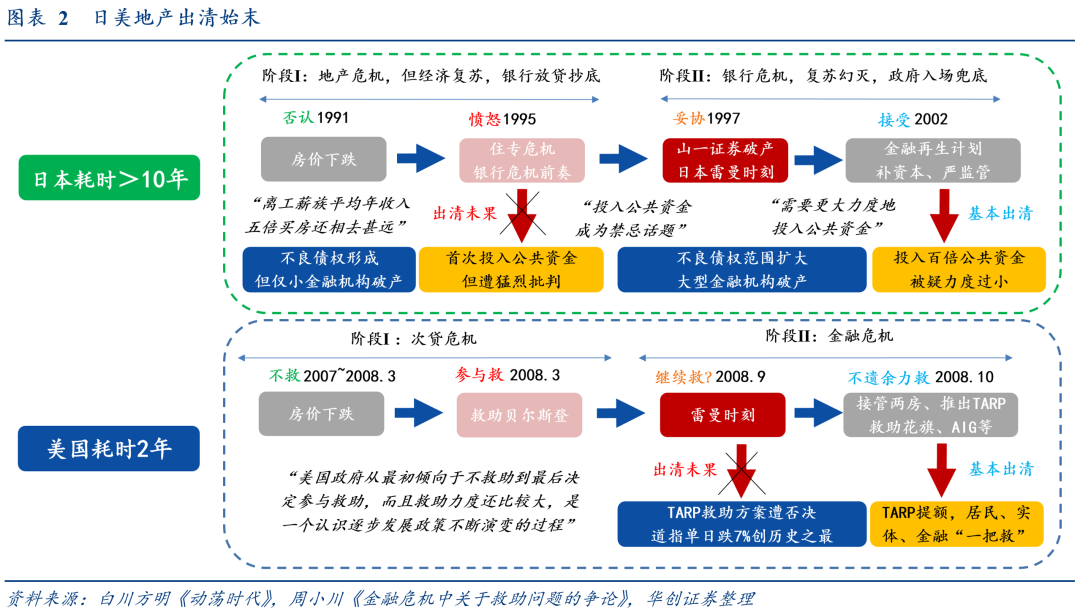

二、日本地产出清:两段论

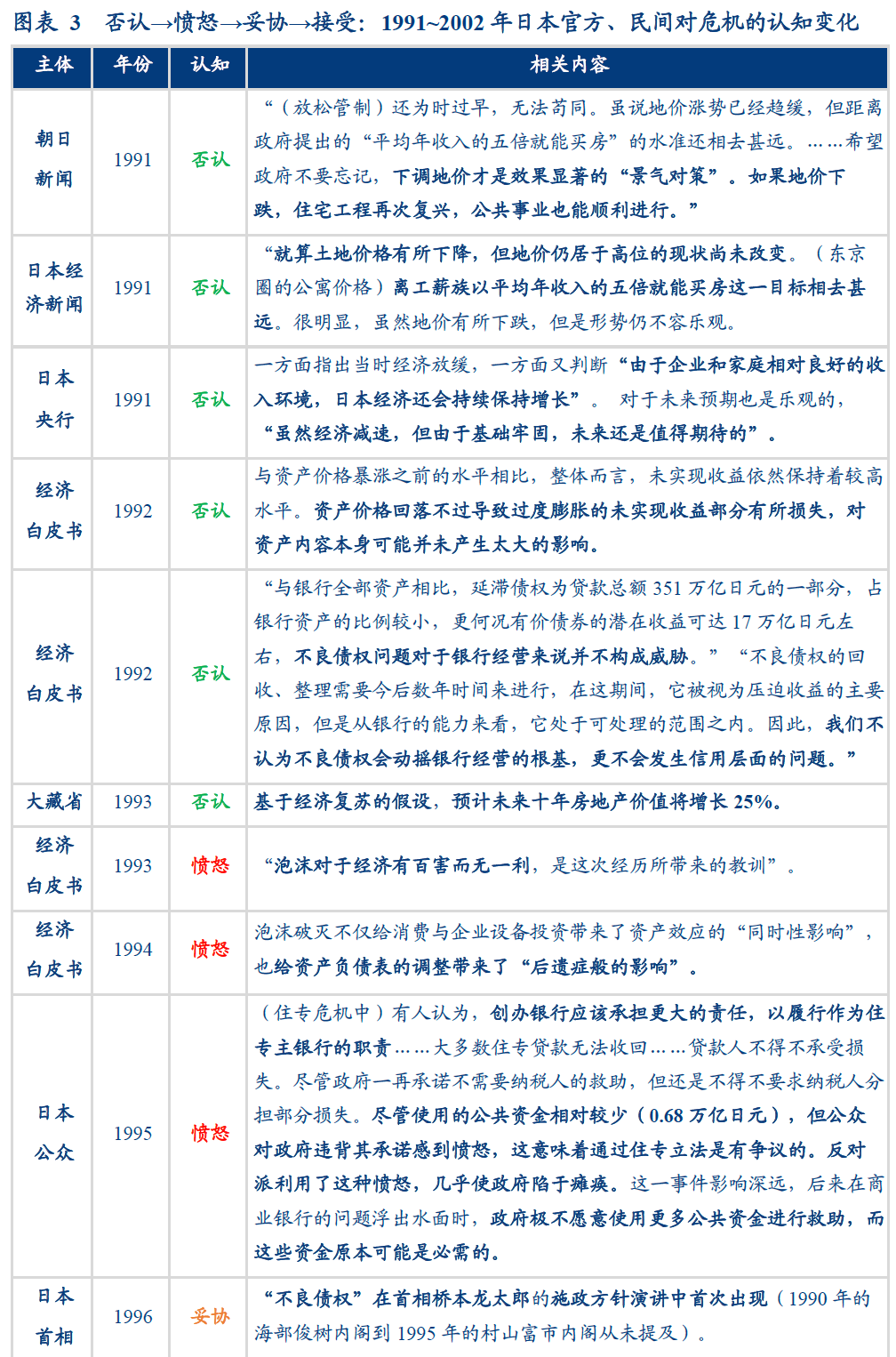

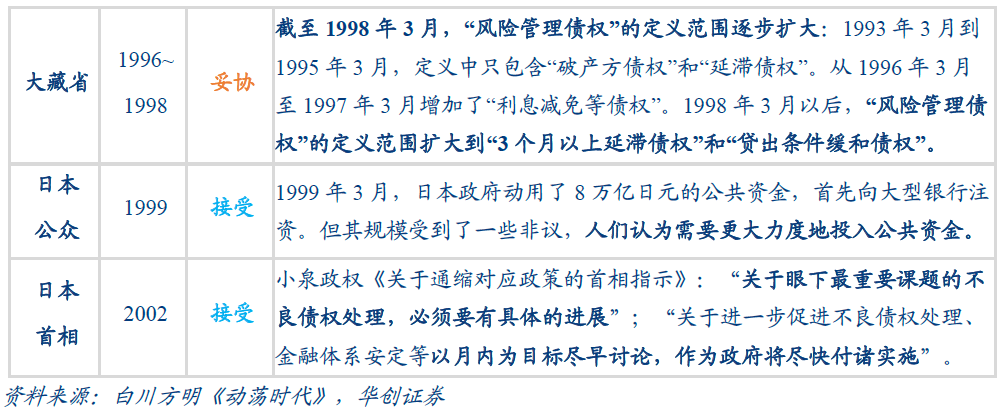

日本地产出清耗时极长,但并非一路向下。官方、民间对危机的认知经历否认→愤怒→妥协→接受,政坛“十年九相”、决策重心从道德风险到传染风险,出清历程应清晰地分为两段,而非笼统称为“失去的十年”:

第一段,1991-1996年地产危机,与经济复苏并存,政府系统出清地产风险的动力不足。虽然地价下跌持续形成不良债权,但仅有规模相对较小的金融机构破产;银行在资本金压力下孤注一掷地价回升、反向地产提供大量贷款。

第二段,1997-2002年银行危机,以1997年11月山一证券破产为标志,日本“雷曼时刻”到来,地产危机转为银行危机,传染风险超过道德风险,复苏幻灭迫使系统出清。日本政府耗费70万亿日元、百倍代价拯救金融体系。

三、美国地产出清:一把救

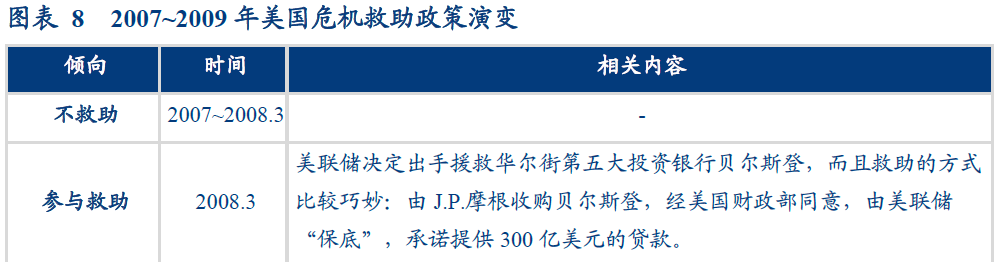

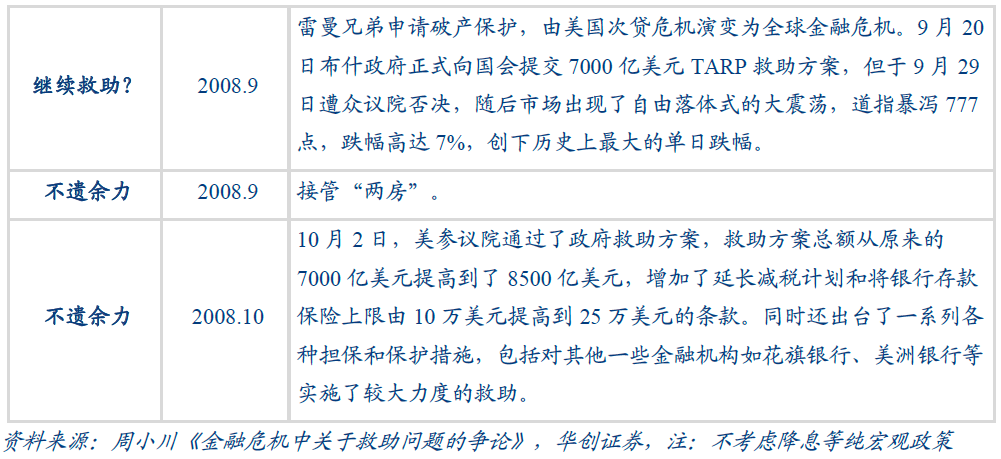

美国地产出清迅速有力,但并非没有波折:从2007年次贷危机的“不救”,到2008年接管两房、推出TARP、救助花旗、AIG的居民、实体、金融“一把救”。

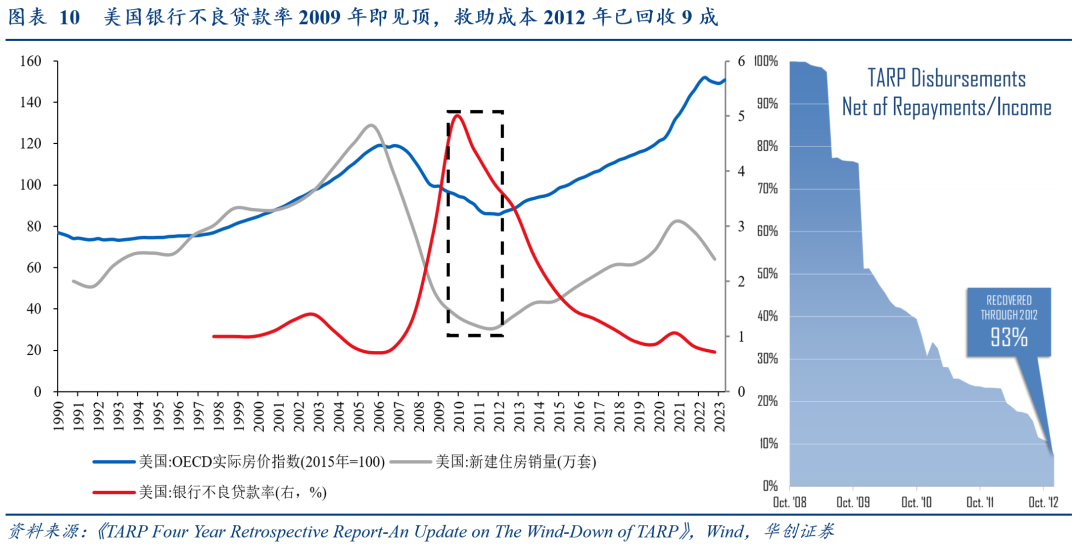

成效显著:一是迅速化险,不良率2009年即见顶,领先房价、新房销售见底两年。二是成本极低,2012年已回收9成,实际不到2008年GDP的0.4%。

四、中国能学什么:三启示

第一,房价难控→不是稳房价来稳经济,而是稳经济来稳预期,再择机出清。日本1992-1996年经验表明,只要经济在复苏,房价即便下跌也不至于陷入反身性;美国2008年财政货币政策快速介入,稳住预期,加速出清。

第二,资本金是扛出清的硬实力→要出清,先补资本金,对应中央金融工作会议指出“拓宽银行资本金补充渠道”。

第三,若观察到地产向银行的传染风险抬头,应发挥我国制度优势,果断降低道德风险决策权重,对应中央金融工作会议指出“做好产融风险隔离”。

风险提示:国际经验不完全可比,地产政策超预期,居民房价预期、行为模式改变。

报告目录

报告正文

一、出清认知框架:道德-传染风险二维模型

1、概念:道德风险代表政治成本,花纳税人的钱救助特别个体,可能会面临舆论压力;传染风险代表经济成本,随金融压力而演变。

2、特征:传染风险遵循传染病路径,随时指数式爆发;道德风险偏线性、普通民众的认知偏滞后。

3、内涵:危机前期,道德风险率先上升,传染风险低位酝酿,政策难以下手;危机爆发,传染风险开始指数上升,但道德风险仍在高位,舆论高压可能掩盖传染风险,后知后觉产生巨大经济损失,需雷霆手段阻断,成本大大增加。

4、启示:日美地产出清虽长短迥异,但银行不良贷款率见顶均领先房价、地产销售见底,政策关键均在于银行如何有序消化地产风险,政府一要关注传染风险,防止银行吃得“太快”,二要及时提供资本金,避免银行吃的“太饱”。

中央金融工作会议强调促进金融与房地产良性循环,吸取日美经验教训,我们认为中国在地产出清再均衡方面具备鲜明的制度优势,且道德风险掣肘并不大,应该坚定发挥制度优势,果断将决策做在更早的黄金时点。

二、日本地产出清:两段论

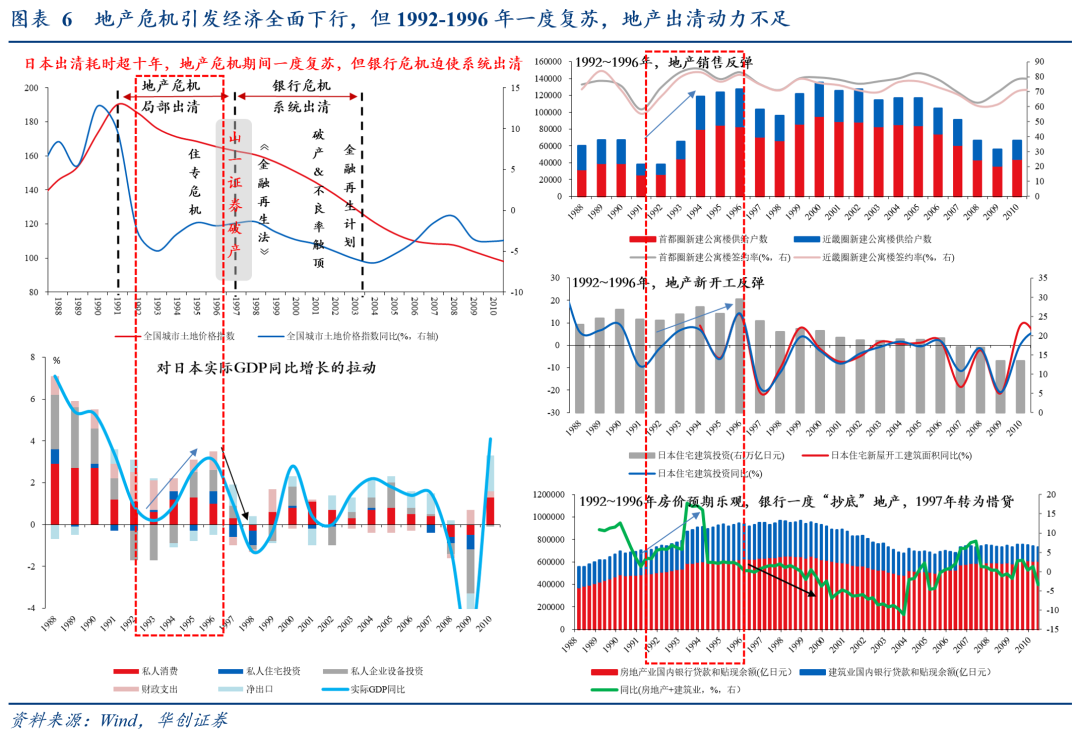

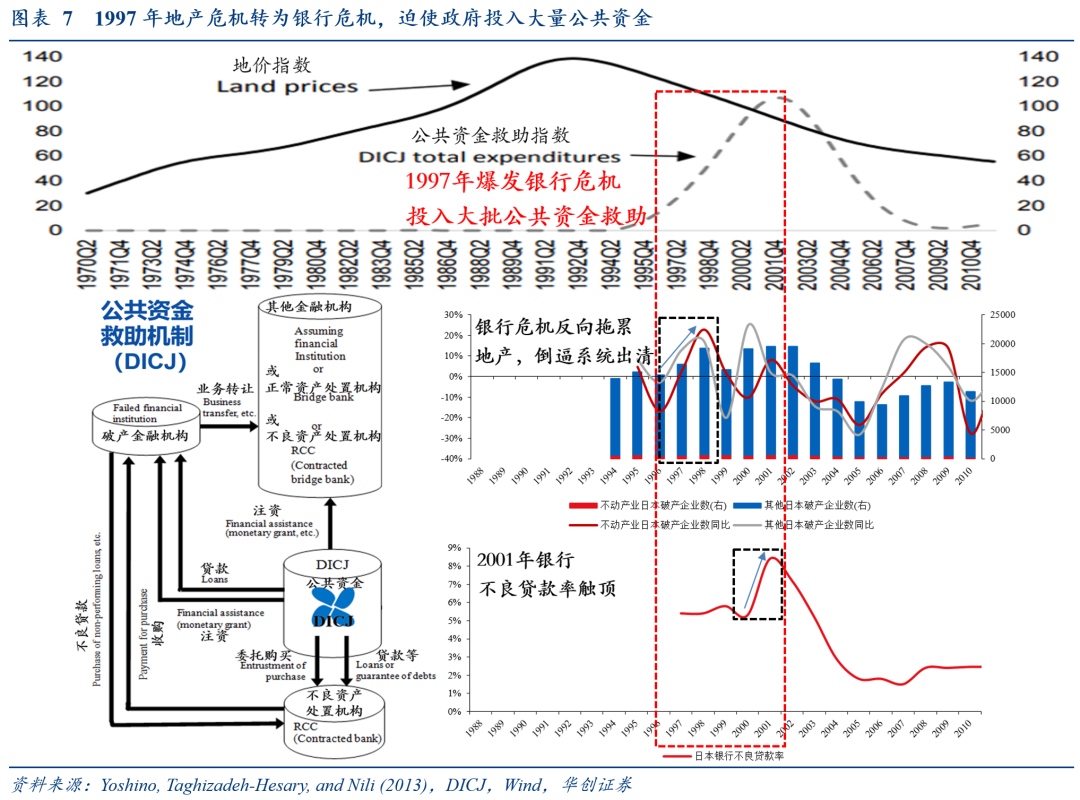

日本地产出清耗时极长,但并非一路向下:1991年地价开始明显下跌,但银行不良贷款率在2002年前后才见顶,原因是1991~1996年地产危机出清不充分,1997年演变为银行危机、才彻底暴露并处置了风险。官方、民间对危机的认知经历否认→愤怒→妥协→接受,政坛“十年九相”、决策重心从道德风险到传染风险。出清历程应清晰地分为两段,而非笼统称为“失去的十年”:

第一段,1991-1996年地产危机,与经济复苏并存(1996年实际GDP增速回到1991年水平),政府系统出清地产风险的动力不足。虽然地价下跌持续形成不良债权,但仅有规模相对较小的金融机构破产;伴随地产销售、新开工反弹与对经济复苏的乐观,银行在资本金压力下孤注一掷地价回升、反向地产提供大量贷款;至1995年,住专[1](90年代银行绕过监管向地产公司融资的通道)贷款中有75%是不良贷款,60%被认为是无法收回的,日本政府决定首次用公共资金处理不良债权,但遭到在野党、民众强烈抵制,最终付出6850亿日元,仅占住专公司6.4万亿日元债权的11%,不仅浪费最佳出清时机,还给执政者留下心理阴影,随后噤声两年,为代价百倍的银行危机埋下伏笔。

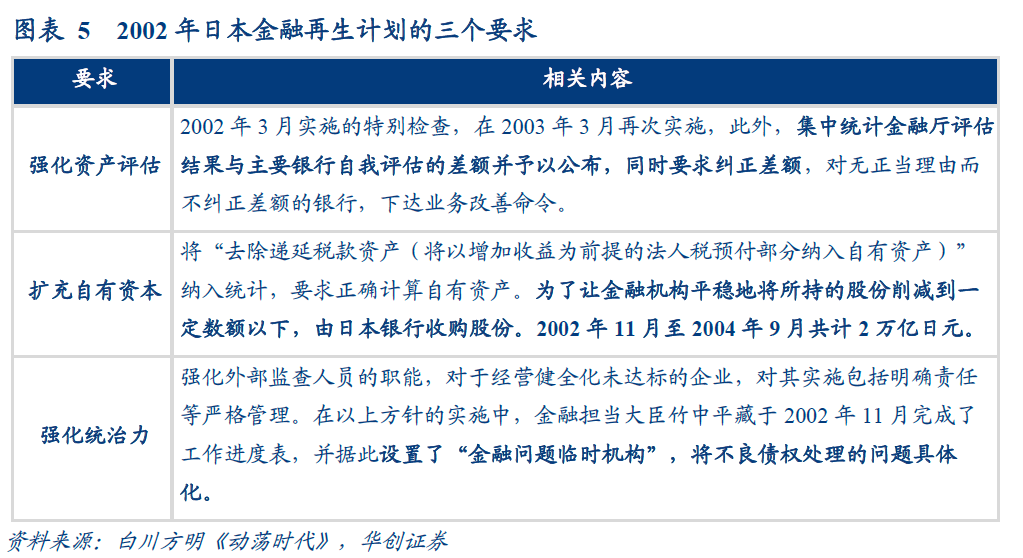

第二段,1997-2002年银行危机,以1997年11月山一证券破产为标志,日本“雷曼时刻”到来,地产危机转为银行危机,传染风险超过道德风险,复苏幻灭迫使系统出清。日本政府耗费70万亿日元拯救金融体系,代价百倍于1995年住专危机,民众态度经历了“凭什么拿纳税人的钱救银行”到“救的太晚太少”的反转;2002年10月出台的金融再生计划(图6)进一步处置风险:2005年3月日本主要银行不良贷款率由2001~2002年的8.7%降至2.9%,此后继续下降至2008年3月的1.4%。

三、美国地产出清:一把救

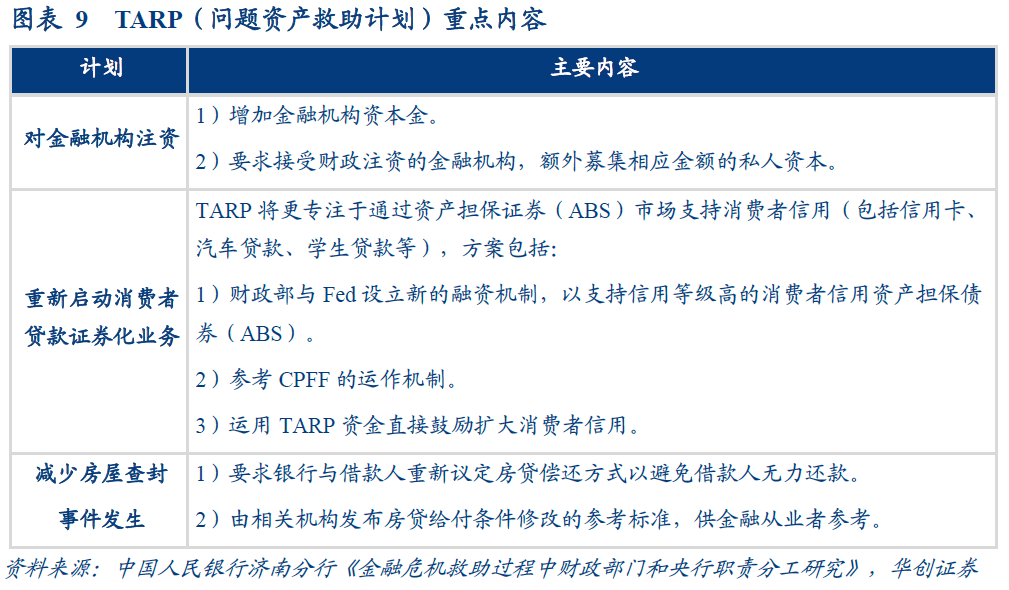

美国地产出清迅速有力,但并非没有波折。如央行前行长周小川概括的,“美国政府从最初倾向于不救助到最后决定参与救助,而且救助力度还比较大,是一个认识逐步发展政策不断演变的过程”:从2007年次贷危机的“不救”,到2008年接管两房、推出TARP、救助花旗、AIG的居民、实体、金融“一把救”(图9)。

成效显著:一是迅速化险,银行不良贷款率2009年即见顶,领先房价、新房销售见底两年。二是成本极低,据美国财政部,TARP实际支付4180亿美元,截至2012年已回收9成,实际成本仅555亿美元,不到2008年GDP 的0.4%。

四、中国能学什么:三启示

第一,房价难控→不是稳房价来稳经济,而是稳经济来稳预期,再择机出清。日本1992-1996年经验表明,只要经济在复苏,房价即便下跌也不至于陷入反身性,如大藏省1993年仍认为未来十年房价会上涨25%,同期银行仍对地产大量贷款,虽终证伪,但提供了系统出清地产风险的宝贵窗口,只不过被当局浪费;美国2008年财政货币政策快速介入,稳住预期,加速出清。

第二,资本金是扛出清的硬实力→要出清,先补资本金,对应中央金融工作会议指出“拓宽银行资本金补充渠道”。日美银行不良贷款率见顶均领先房价、地产销售见底,标志出清;而无论是日本金融再生计划,还是美国TARP,补充金融机构资本金都是重中之重。

第三,若观察到地产向银行的传染风险抬头,应发挥我国制度优势,果断降低道德风险决策权重,对应中央金融工作会议指出“做好产融风险隔离”。

[1]白川方明《动荡时代》:住房专用借贷公司(住宅专门金融机构)是1970年以后,以金融机构作为母体设立的住宅贷款专门公司。住宅贷款规模较小,贷款手续和债权的保全与回收都比较繁杂,所以采取了住房专用借贷公司负责其具体业务,母体银行负责其融资的运行方式。之后,在金融自由化的发展进程中,大型企业脱离银行的趋势越发明显,银行开始向个人住房贷款发力。因此,个人住房贷款减少的住房专用借贷公司开始往住宅开发和房地产方向扩大融资。特别是对金融机构房地产融资的总量管控启动以后,即1990年3月以后,住房专用借贷公司由于在管控对象之外,银行钻制度的空子,向住房专用借贷公司的融资急剧增加。向住房专用借贷公司的融资急剧增加。原来的“银行→房地产公司”路径被“银行→住房专用借贷公司→房地产公司”取代。结果,当泡沫破灭,这种面向房地产公司的融资变为不良债权时,不良债权就变为由住房专用借贷公司一手承担。

参考文献:

[1]Naoyuki Yoshino and Farhad Taghizadeh-Hesary,Japan’s Lost Decade: Lessons for Other Economies,2015

[2]Mariko Fujii and Masahiro Kawai,Japan’s Lost Decade: Lessons from Japan’s Banking Crisis, 1991–2005,2010

[3]M Spiegel,The return of the "Japan Premium" - trouble ahead for Japanese banks?,2001

[4]Joe Peek Boston College and Eric S. Rosengren Federal Reserve Bank of Boston,Determinants of the Japan Premium: Actions Speak Louder than Words,1999

[5]Troubled Asset Relief Program Office of Financial Stability,TARP Four Year Retrospective Report-An Update on The Wind-Down of TARP,2013

[6]白川方明,《动荡时代》,中信出版集团,2021

[7]伊腾隆敏,星岳雄,《繁荣与停滞:日本经济发展和转型》,中信出版集团,2022

[8]文正仁,徐承元,《日本复兴大战略:与日本高层战略家的深层对话》,社会科学文献出版社,2017

[9]小峰隆夫,《日本激荡三十年:平成经济1989-2019》,浙江人民出版社,2022

[10]御厨贵,芹川洋一,《日本激荡三十年:平成政治1989-2019》,浙江人民出版社,2022

[11]伊丹敬之,《日本激荡三十年:平成企业1989-2019》,浙江人民出版社,2022

[12]周小川,金融危机中关于救助问题的争论,2012

[13]中国人民银行济南分行调查统计处课题组,金融危机救助过程中财政部门和央行

职责分工研究,2013

[14]刘倩,我国银行业危机救助的机制设计——基于金融分权视角,2018

具体内容详见华创证券研究所11月28日发布的报告《【华创宏观】对日美地产的再思考及启示》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。