作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球产品,均为自动赎回型期权结构产品。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

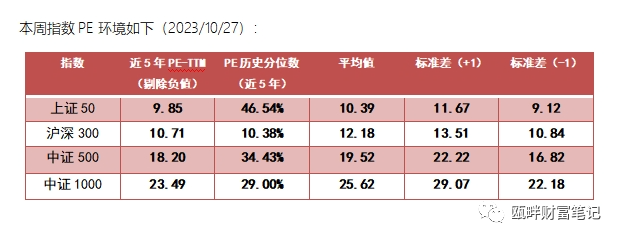

一、中证500&1000指数环境

——市盈率/市净率(PE/PB)历史分位图

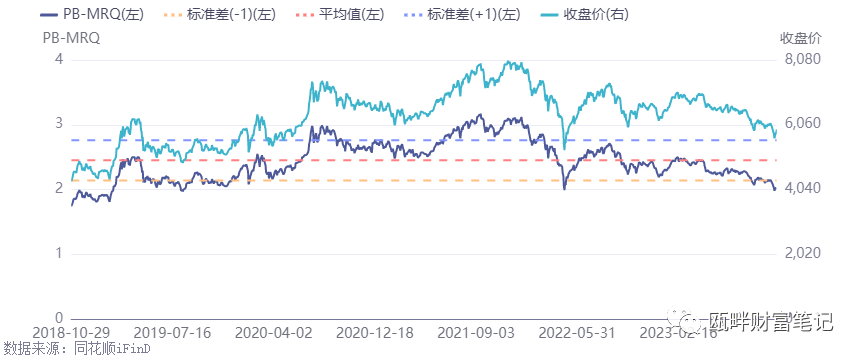

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

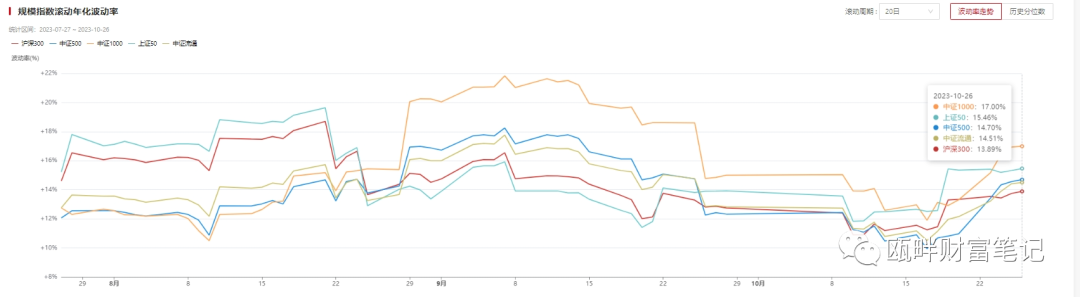

——历史波动率(近3个月:MA20)

数据来自:火富牛

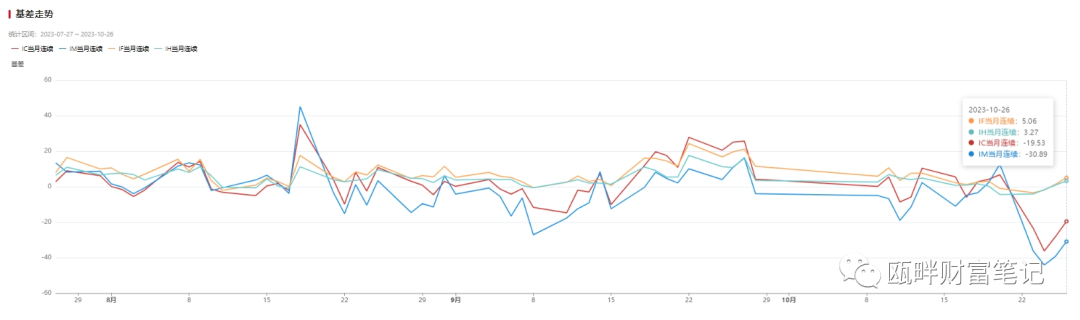

——基差

数据来自:火富牛

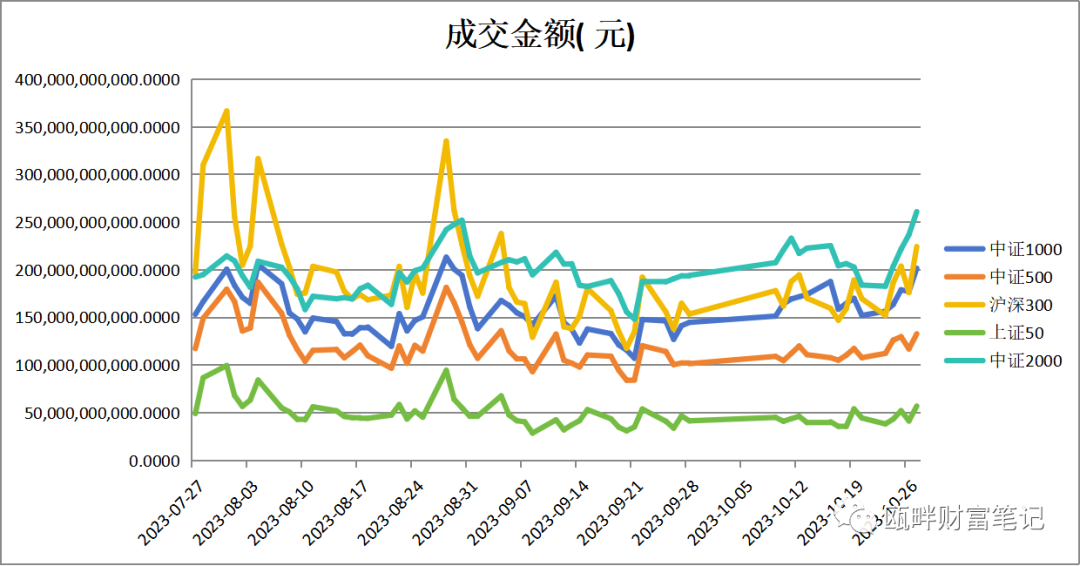

——成交额

数据来自:火富牛

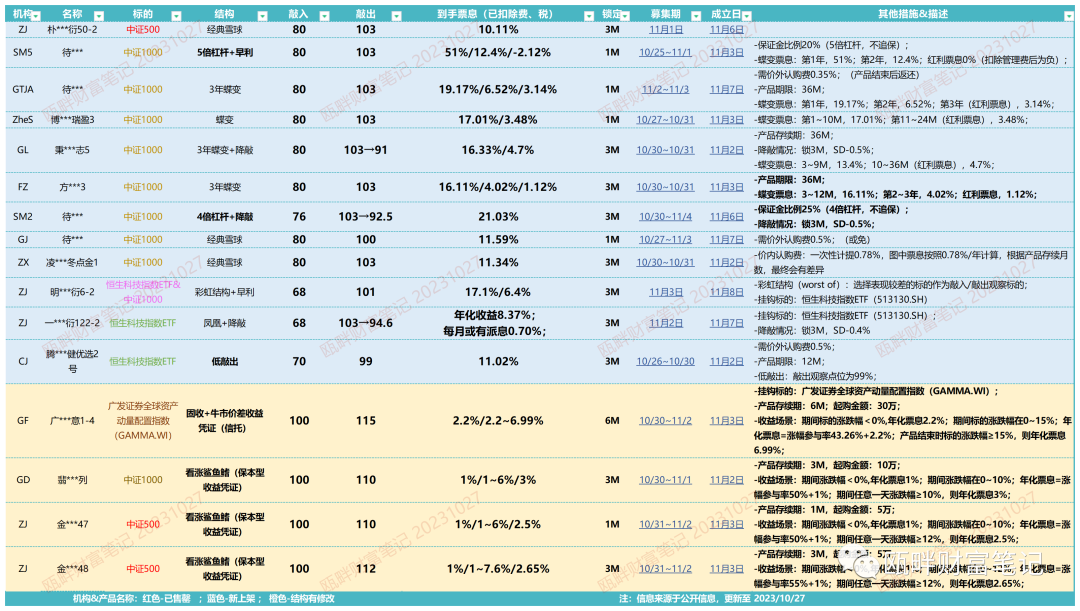

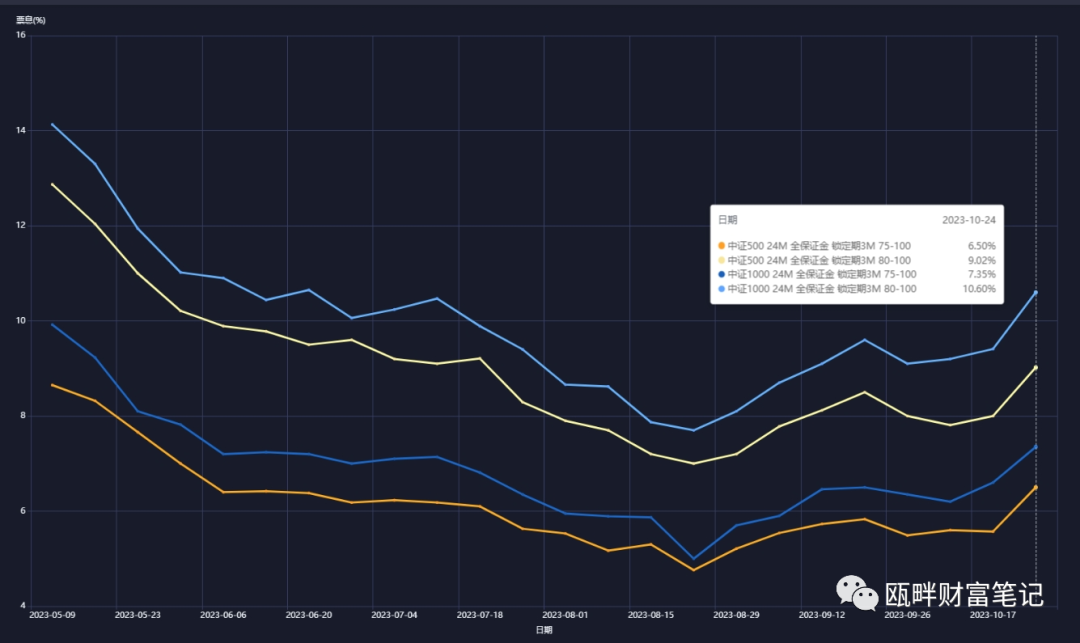

二、雪球报价

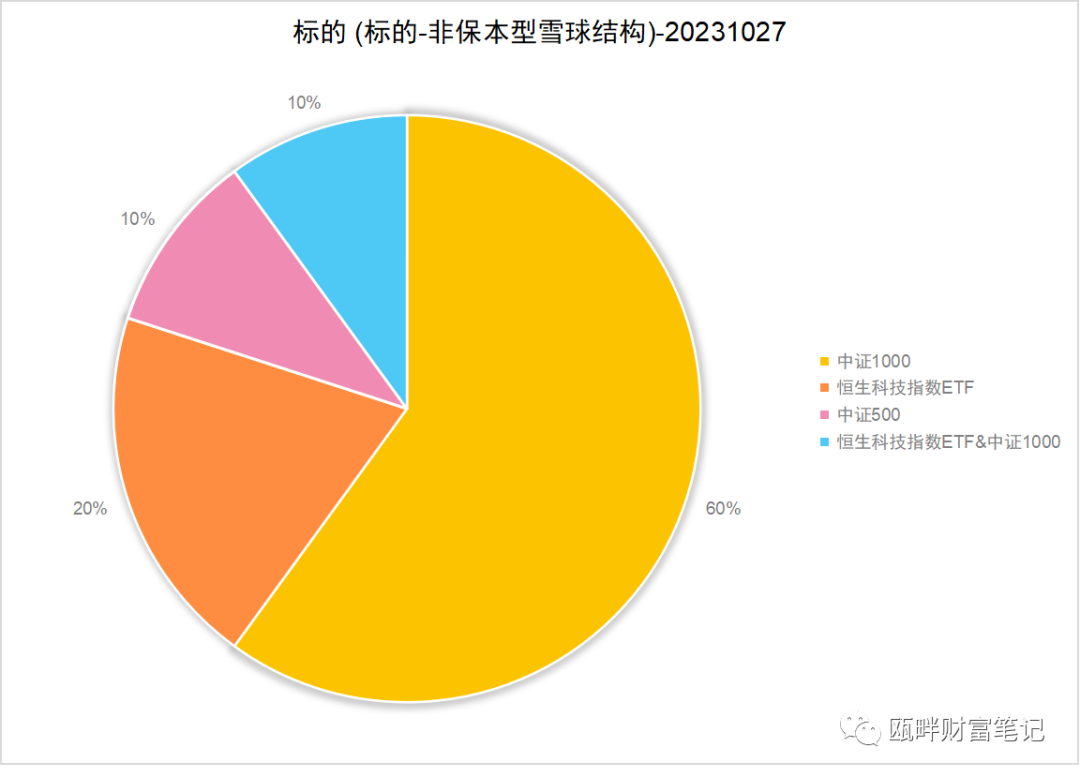

·挂钩标的:本周汇集到一起啦~

·标准雪球报价走势:

数据来源:同余终端

三、瓯畔雪球闲谈

本周宽基指数普涨收尾,但过程跌宕起伏,说是险象重生不为过。先聊指数方面,可以看到中小市值指数明显优于大市值指数。

我们来复盘本周情况,在周一大跌情况下,中小市值跌幅明显大于大市值,内资恐慌性出逃近400亿;

后汇金下场,周二顶住压力,根据GJD以往的操作偏好,应该是更多资金去买入大市值如300、500的ETF,周二收盘涨幅最多的却是中证2000指数,当日涨幅+2.6%。

通过上面的主要宽基指数的成交金额图也可以看出,中小市值指数的成交量明显放大。一定程度说明市场情绪有明显修复,特别是内资。

要知道过去几个月的下跌,整体环境是外资流出,内资无增量,在这种钝刀割肉的进程下,内资的情绪逐渐崩溃投降。引发大跌。

随着GJD明确入场信号和真金白银的大资金体量进场,且通过本周的明确反弹(特别是周四周五的持续性反弹),市场情绪已经修复大半。可以说本周已经构筑了情绪底

基本面方面:

美国的经济数据出台,强得不像话,后台有人让我解释,我说可能就像在2003~2006年西方国家看中国经济数据一样吧。

地缘摩擦的加剧和两个战场的持续,会让大宗持续处在高位。出现原油、美元、黄金同涨的罕见行情。进一步带动美国通胀难以下行,这是一个潜在的不好信号。

本周国内有两件大事儿,一件是特殊国债,这是首次突破3%的赤字率,而且5000亿要今年投放完毕,看了一下,基本是让地方政府使用,目的明确;另一件是中美高层的互动,美国当前的制造业回流,虽然已经回流了一些高科技含量的企业,但工业化国家的重建,离不开基础工业和基础工业品,特别是需要美国当地基建、物流运输的升级,这不是一朝一夕的事儿。因此长期的对抗和掰腕儿,是长期的事儿,这并不影响短期的阶段性合作与共赢。

毕竟国内的PPI和CPI数据摆在那儿。

说了这么多,拍拍脑袋,国内股市短期是乐观的,中期仍缺乏上涨的坚实动力。估值低只是必要不充分条件。

本周调整:暂无

1、基差&波动:

- IV方面:由于近期指数大跌反弹,雪球的主要标的指数IV-6M均出现了明显的A字走势。可以说如果是本周通过交易台询价,大概率票息都是不错的。

- IV方面:IH>IF>IC≈IM

- 隐含波动率-6M:上证50&沪深300(上);中证500-中证1000(下)

- 基差方面:如IV一样,IC、IM的贴水也出现了较大的变动。比起过去一两个月,整体是回归了不少。

中证500贴水率(年化)

中证1000贴水率(年化);数据来自同余终端

以中证500贴水年化率为例,本周也经历了A字走势,但整体仍高于过去3个月;数据来自同余终端

2、雪球市场情况速评:

本周挂钩标的仍以中证1000为主,从性价比来看,不论是基差还是IV,或者是相关性,中证1000作为挂钩标的,目前有相对优势。

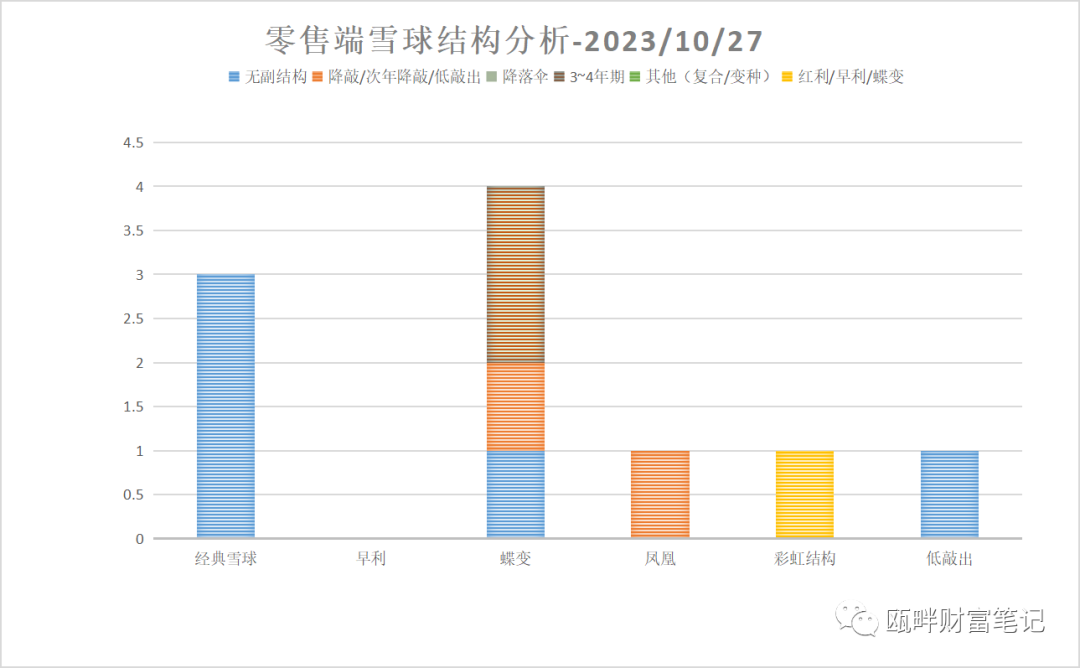

-结构方面:

经典雪球的回归,正是因为在今年年初大部分机构推行早利/蝶变结构后的一个反思结果。

年初大量机构发行蝶变结构,背后是历史概率的统计结果导向,也是顺应投资人追求高收益的导向。

但经历了近期的下跌及首年敲出无望(年初配置的,目前来看,雪球买方普遍认为首年敲出概率不大)。

投资人和销售机构都在反思,这一反思也会体现在未来一段时间,各家产品在首、次年票息的平衡,及经典雪球结构的回归上。

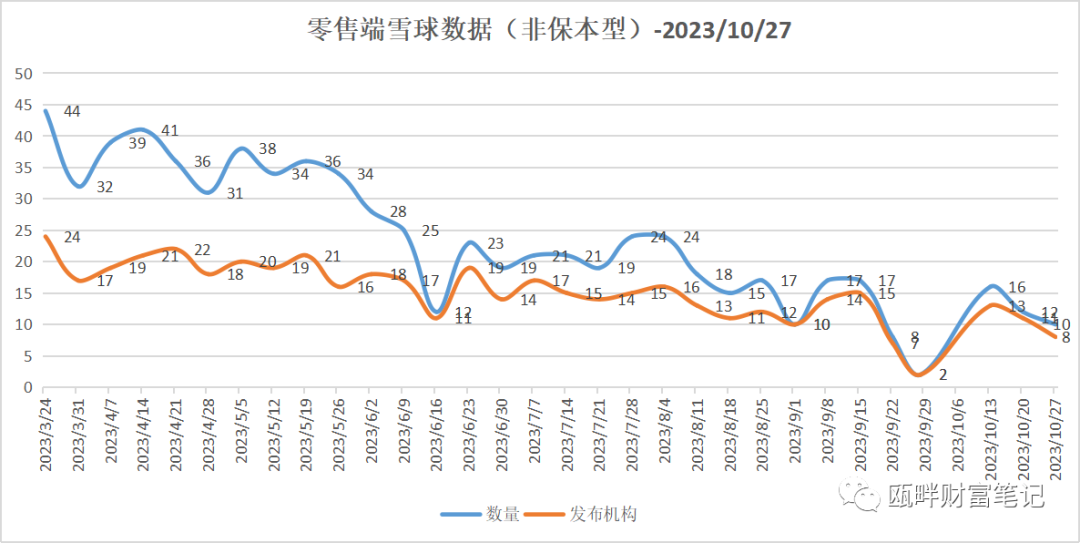

-数量方面:目前来看,零售端数量仍然下行,我认为随着反弹的企稳,资金方会空翻多,有强烈的底部配置雪球结构产品的需求,预计下周会有明显增加。

3、请珍惜本周大跌后带来的反思:

本周大跌的环境下,我也尝试了3天的日更,基本没有水文。都算是比较干货,平均一篇文章花费3~4小时。同时后台有比较多投资人、从业者、衍生品交易部门的沟通联系。甚至也有头部公募机构联系邀请电话会议沟通。

本公众号更希望站在买方投资者视角去看待一些事儿,因此不论是基层从业者(距离买方最近),还是投资人,希望能珍惜这次下跌背后的经验和反思。

抛开情绪,我后台收集了一些投资人的反馈和自我问答:

①、我年初太乐观了,所以买了很多雪球,我以为半年左右就能敲出;

②、我买入的雪球敲入点位太高了,现在比较恐慌,未来在考虑敲入点位事情上,我需要慎重思考;

③、降敲结构和降落伞结构是非常有意义的,即使会损耗票息;同时蝶变结构并不应该只看重首年票息,次年的票息也很重要。

④、历史的敲出概率(胜率),不一定具有实质的参考价值,仍需要结合自身的风险偏好去考虑;

⑤、在低位(周一、周二)选择加仓,用哪种工具(策略)能够更好翻译我的观点和投资偏好?

⑥、我应当更注重雪球的非方向性,而不是把雪球作为一个理所应当稳定拿到高收益的“理财产品”。

⑦、我能够更好地理解尾部风险的含义。

值得庆幸的是,大部分雪球结构的投资人和基层理财师,都没有遭受到本次集中敲入的影响。对比于PXP、ZZ等爆雷事件,无非是非常幸运的,因为他们代价太大;

希望大家好好珍惜这次下跌带来的机会,再重新反思一下自己的投资偏好及投资逻辑。

4、集中敲入迫近后,分散标的可能是未来的卖方选择:

过去一周的文章,提到了本次临近敲入点位的情况和2022年4月份不太一样。原因如下:标的更多了(分散)、敲入点位更分散了(三个集中敲入点位)、结构更多了(早利结构的底层delta敞口与经典雪球结构不同,这点没写,有机会再聊)

那么站在本次雪球结构的舆论中,衍生品交易台作为雪球卖方,虽然不像买方那么焦虑,但因为市场的大涨大跌也变得非常忙碌。

站在当前市场,卖方未来更好的分散集中敲入风险,可能需要提供更丰富、低相关的标的。

我收集了一些券商产品部门的思考和创新方向:

①、挂钩国债利率;

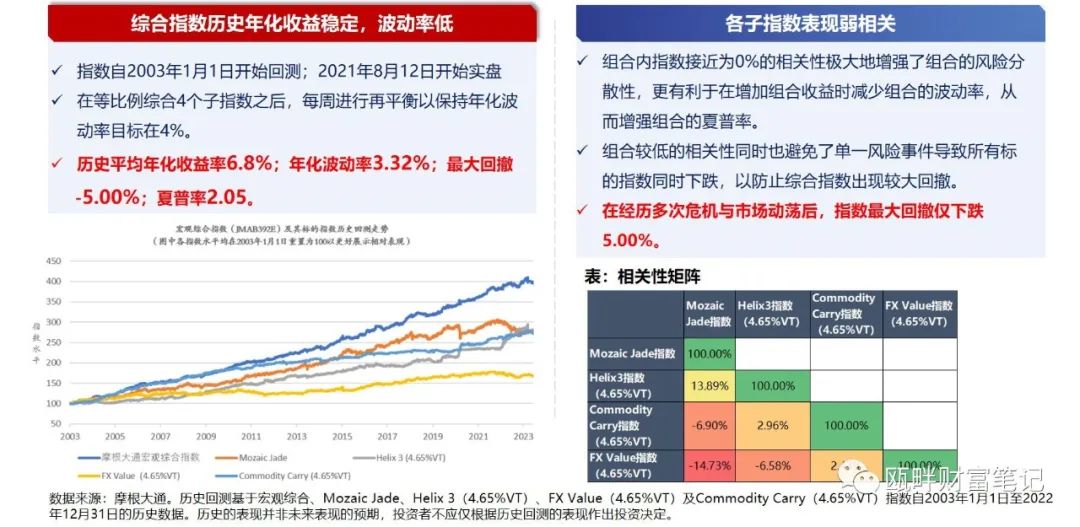

②、挂钩自研指数(例如中信CHEST.WI、广发的GAMMA.WI、银河的摩根大通宏观综合指数);

③、挂钩行业ETF;

④、挂钩海外(主要是港股)标的。

之前讲过恒生科技指数,因为过去几个月发行的挂钩恒科标的的雪球及衍生品产品增加,导致恒科波动率明显下降(可能是原因之一)下图右侧似乎得到了这一观点在数据上的支持。

另外,自研挂钩标的虽然能够有更好的护城河,但各家金融机构当前的自研指数仍缺乏认知广度,除了中信chest指数。其他的标的在我写雪球类文章之前,确实知之甚少。这可能是潜在的一个避雷,即买方的不了解导致不够买。

例如下面某机构当前打算推行的产品,挂钩摩根大通宏观综合指数。但这个指数只能用彭博平台查看,要了命了。

最后,挂钩不同的行业ETF,已经在过去大半年进行了尝试。能迈出这一步的,必须有很强的代销能力和客户群体基础。但这一步,可能是未来最容易实现的方式,且综合券商的业务开展来讲,也是非常好的。

一方面,券商可以通过挂钩行业ETF的雪球产品发行,完成和公募的业务合作;——交易量;另一方面,券商可以将这一部分ETF和客需部门、衍生品部门,与融券需求方进行合作,进一步扩大自身的“融券池”——跨部门推动融券业务

第三步,避免上述提到的集中敲入,即面临这种风险时,交易台的极端繁忙导致业务无法正常开展——减少极端行情带来的负担,分散标的,让衍生品的标的多元化、头寸余地更大。

5、近期的雪球集中敲入数据分析文章:

自卖自夸一下,推荐自己再过去这几天写的文章:

雪球结构又要敲入了?投资人如何应对?——每周雪球产品报价(2023/10/20)

雪球集中敲入区域已到来-20231023

同时推荐一下:

中金 | 当前雪球产品市场运行到哪一步了?

【权益及期权策略(金融期权)】雪球集中敲入点位分析以及敲入影响

兴业证券:当前雪球结构敲入可能性和规模分析-231026