作者:郁言债市

题图:郁言债市微信公众号

摘 要

11月13-17日,税期资金面波动,国内外公布数据均优于预期,长端利率窄幅震荡。截至11月17日,10年国开活跃券(230210)收益率较前一周变化不大,持稳于2.75%。

央行公开市场操作超额投放,但税期及政府债净发行规模提升等因素,对冲了央行投放带来的宽松效果。11月13-17日央行单周累计净投放规模超万亿元,不过流动性仍然处于偏紧状态,11月14-17日,R001基本维持在2.0%附近及以上,R007则在2.24%-2.25%的高位区间波动。银行供给方面,11月14日大行净融出规模快速由13日的4.28万亿元下滑至3.93万亿元,随后继续降至3.70万亿元水平;股份行净融出小幅回暖,叠加城商行融入需求减小,银行体系整体净融出水平相对稳定,截至17日为3.83万亿元,略低于前一周的4.05万亿元。

同业存单的定价权普遍在一级发行端,而在一级市场,中小行发行利率往往又需锚定大行报价,因此大行资金需求决定着存单市场利率的整体水平。从近期大行发行情况来看,8月至11月(截至17日),月度发行规模基本在5400-6400亿元区间,具有明显的超季节性(2020年同期月均3400亿,2021年月均2500亿,2022年月均3000亿)。放量发行的背后,是8月至11月较高的到期规模(每月均为5000亿元+),12月的大行存单到期量依旧在4000亿元+高位,不过大行往往倾向在12月中旬前完成发行任务,压力前置或许是扰动当前一级发行定价的重要因素。

从需求角度看,7月至10月期间,银行及货基对大行存单的一级认购占比有所回落,理财及外资等机构的参与度快速提升。大行一级认购占比由24.8%降至18.8%,货基比重由8月的14.9%降至10月的9.1%;与之相反,7月至10月间理财比重则由3.8%升至9.8%,其他机构(含外资)由5.9%提升至13.0%。随着一级买方刚需属性的减弱,发行价格的波动性或在不断提升。不过随着时间来到11月,我们发现货基一级配置的力量显著回暖,这说明银行资本新规对货基的影响,从预期转向落地,其影响大小可能在递减,即货基对存单的需求可能逐步恢复。从供需两个维度看,存单的发行利率或将逐步迈过高点。

银行理财存量规模延续10月以来整体回升趋势,11月第三周增长611亿元至27.62万亿元,但周环比增速放缓(11月前两周均在千亿元水平)。分运作模式看,除定开型产品外,其余类型规模延续增长趋势,每日开放型和最小持有期型产品环比增长260亿元和237亿元至11.0万亿元、4.3万亿元;封闭式产品较上周扩容384亿元至5.2万亿元;而定开型产品规模则环比减少630亿元至5.2万亿元,持续刷新自2022年以来低点。

机构行为方面,基金配置力量持续,11月以来连续四周大额买入,本周仍为最大买盘,各券种配置规模相对均衡。保险资管配置规模小幅下降,主要是因存单买入力度回落。理财则维持大额买入,存单配置偏好持续。近期可重点关注其他(含外资)行为,由于当前海外市场资金利率较高,套息空间过薄,不少外资类机构转向配置我国债市中的短端资产,10月末以来,其他(含外资)的周度净买入规模已经连续四周超过千亿,细究其构成,多为一半短期利率债、一半存单 。本周净买入1080亿元,包括1年以下国债149亿元、1-3年国债241亿元、1年以下政金债143亿元,存单497亿元,同时外资也是11月以来存单一级市场上的重要认购机构。

债市策略层面,我们维持之前的观点,短端资产的票息性价比进一步显现,同时存单价格的拐点或将至,左侧配置或相对占优。对于长端利率,如果不降息,继续下行的空间或有限,建议等待再次调整至利率上沿之上的时候,进行波段操作。

1

市场行情回顾

11月13-17日,税期资金面波动,国内外公布数据均优于预期,长端利率窄幅震荡。截至11月17日,10年国开活跃券(230210)收益率较前一周变化不大,持稳于2.75%。本周影响因素包括:税期来临,政府债净发行规模提升带动资金面收敛;10月社融及信贷数据均好于预期;MLF净投放6000亿元,虽然没有降准,不过投放规模超出预期;美国10月CPI、PPI同比双双低于预期,美债收益率下行;A股进入震荡期,股债跷跷板效应加强。

央行公开市场操作超额投放,但税期及政府债净发行规模提升等因素,对冲了央行投放带来的宽松效果。公开市场操作方面,本周逆回购累计到期1.25万亿元,不过央行通过每日的大额续作呵护着税期资金市场,11月13-17日分别净投放950、710、210、1750、1490亿元,累计达5110亿元,15日还超额续作MLF释放6000亿元的中长期稳定资金。

尽管单周累计净投放规模超万亿元,流动性仍然处于偏紧状态,反映在价格上便是11月14-17日,R001基本维持在2.0%附近及以上,R007则在2.24%-2.25%的高位区间波动。从银行供给角度来看,11月14日大行净融出规模快速由13日的4.28万亿元下滑至3.93万亿元,随后继续降至3.70万亿元水平;不过在大行净供给能力减弱的同时,股份行净融出小幅回暖,叠加城商行融入需求减小,银行体系整体净融出水平相对稳定,截至17日为3.83万亿元,略低于前一周的4.05万亿元。

存单利率高位震荡,不过其余短端品种开始定价资金面转松,长端利率维持窄幅震荡。资金利率方面,R001、R007、R014分别上行22bp、22bp、35bp至2.01%、2.25%、2.56%。存单方面,3个月存单收益率下行1bp至2.49%,1年期存单下行1bp至2.56%。国开债中,1年期及3年期收益率下行3-4bp,5年以上品种波幅基本在1bp以内。非利率品种中,AAA-二级资本债表现较好,1年期及3年期收益率下行5bp,5年期收益率下行幅度达到9bp;AA+中短票中同样是5年期品种表现更优,下行幅度达到5bp。

11月20-24日关注点:

- 11月LPR报价(11月20日)

- 政府债净缴款规模升至4625.5亿元,关注资金面变化

- 三季度货币政策执行报告或发布

2

利率定价:短期内存单还是不定因素,长端利率开始进入震荡区间

在上一期的债市跟踪里,我们从供给和需求两侧来挖掘存单利率快速上行的潜在症结。得到的初步结论有三条:一是指标调节或是本轮银行提价发行存单的原因之一,但大概率不是主因。从资产配置的角度来看,政府债持仓占比提升往往对应其他资产的空间被挤占,作为高流动性优质资产,持有更多政府债反而可以帮助银行更好地改善流动性指标;不过由于“政府债缴款”行为涉及资金占用及腾挪,在短期内确实会对指标计算产生一定的不利影响。二是此次存单提价发行的原因,或更多地落在续发压力上。我们拉取了全市场滚动30日的存单到期规模,与1年期存单发行利率作比对,发现2023年4月以来二者的正相关性显著提升。三是需求端的不足,银行及货基在二级市场大额卖出存单,表明其配置力量的不足,往往会催化存单利率快速上行。

作为一个相对特殊的品种,同业存单的定价权普遍在一级市场的发行人手上,而在一级市场,中小行存单的发行利率往往又需要锚定大行的报价,因此大行资金需求基本决定着整个存单市场利率的高低。近期6000亿增量MLF投放后, 1年期国有行存单发行利率不降反升,由14日的2.54%回升至2.57%。针对这一现象,我们也尝试从大行一级市场供需信息挖掘原因。

从大行的发行情况来看,8月至11月(截至17日),月度发行规模基本在5400-6400亿元区间,具有明显的超季节性(2020年同期月均3400亿,2021年月均2500亿,2022年月均3000亿),不过从净发行角度看,8-11月的到期规模均为5000亿元+,月均新增规模均不及千亿。12月的到期规模依旧在4000亿元+高位,不过银行往往不会将流动性考核压力留至12月的下半月,到期量大以及压力前置或许是扰动当前一级发行定价的重要因素。

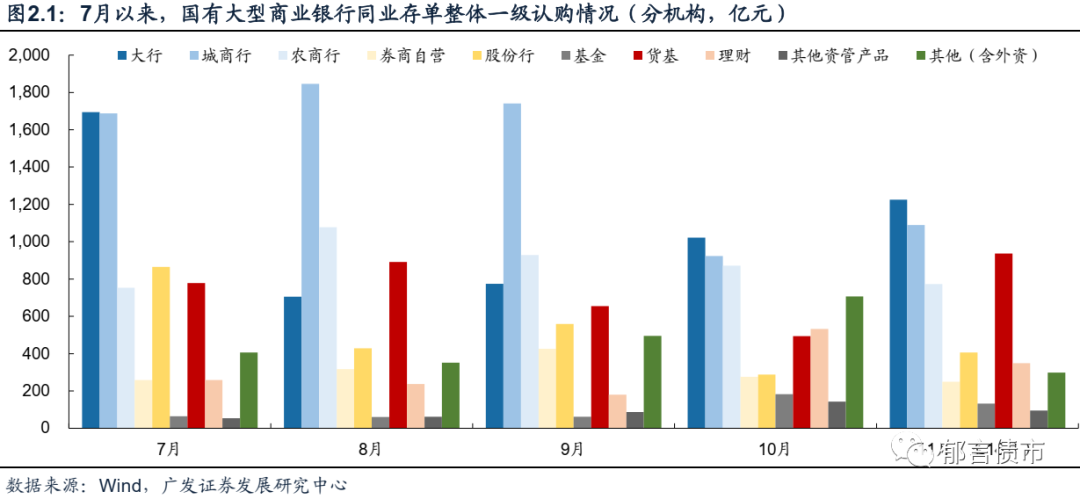

从需求角度看,7月至10月期间,银行及货基对大行存单的一级认购占比有所回落,理财及外资等机构的参与度快速提升。大行一级认购占比由24.8%降至18.8%,货基比重由8月的14.9%降至10月的9.1%;与之相反,7月至10月间理财比重则由3.8%升至9.8%,其他机构(含外资)由5.9%提升至13.0%。银行理财由于今年来产品结构的调整,逐渐成为半刚需型机构,不过外资在投资存单时,往往看重其利率与资金价格的套利空间,逐利性较强。随着一级买方刚需属性的减弱,发行价格的波动性或在不断提升。

不过随着时间来到11月,我们发现货基一级配置的力量显著回暖,当前的增量规模主要集中于中短期限品种,3M及6M的占比分别为58%及36%。这说明银行资本新规对货基的影响,从预期转向落地,其影响大小可能在递减,即货基对存单的需求可能逐步恢复。从供需两个维度看,存单的发行利率或将逐步迈过高点。

往后看,我们之前报告提到截至11月中旬暂未出现超预期降准,反映货币政策发力可能是一个循序渐进的过程,央行对流动性的支持力度或由弱(OMO)及强(降准),边磨合边寻找市场需求的平衡点。本周MLF大额投放或是“渐进调节”的手段之一,6000亿元净投放对流动性的改善效果与全面降准0.25pct相当,不过MLF作为有成本的流动性补充,使得资金利率维持在政策利率之上,可以有效抑制金融套利。而在15日以后,部分投资者对于进一步降准降息地预期有所减弱,不过市场上也有投资者维持“宽货币再发力”观点不变,这种观点分歧也使得债市调整的空间有限。综合来看,当前市场缺乏做多或做空的一致性预期,在短端利率尚未明确回落的背景下,长端利率或维持在2.65%上下波动。

债市策略层面,我们维持之前的观点,短端资产的票息性价比进一步显现,同时存单价格的拐点或将至,左侧配置或相对占优。对于长端利率,如果不降息,继续下行的空间或有限,建议等待再次调整至利率上沿之上的时候,进行波段操作。

长短两端利率的定价参考:

自8月降息以来,债市受到流动性收敛的影响,定价逻辑出现较大调整,基于流动性体系的微观定价模型效力有所减弱。站在当下,对收益率曲线长短两端分别做“锚定价”,或是更有效的方法。

长端定价方面,2018年以来,1年期MLF逐步成为10年国债定价的锚,表现为10年国债收益率往往围绕1年期MLF利率上下波动。当市场存在货币宽松预期时,10年国债收益率通常低于MLF利率;当市场存在加息预期时,10年国债收益率可能稳定在MLF上方。其背后的逻辑是MLF作为银行的负债端,相对比较稳定,可以用于拉久期投资10年国债,因而当10年国债收益率明显高于MLF利率时,就存在一定套利空间,伴随银行买入力量增强,10年国债收益率会被压低,直到套利空间消失。

2021年5月以来,“MLF通道”的带宽已经收窄至-15bp至15bp,10年国债收益率与1年期MLF利率之差在[-15,+15]bp区间内的交易日数,占全部交易日数的比例超过89%。截至11月17日,10年期国债高于MLF利率约15bp,当长端利率回到“锚定价通道”上沿线后,开始进入震荡区间。

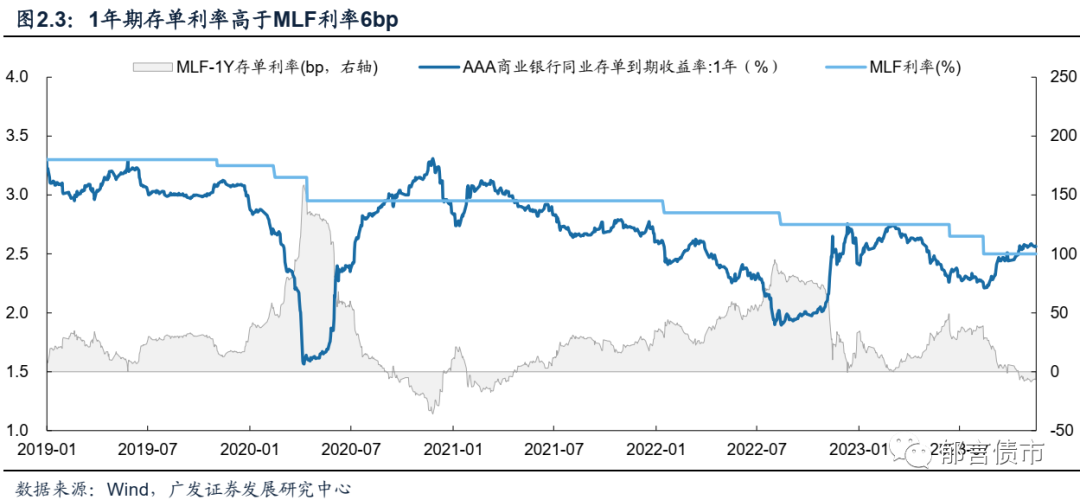

短端方面,自2019年以来,1年期AAA商业银行存单收益率普遍低于MLF利率(除2020年的极端行情外)。对于银行而言,若存单发行成本过高,往往可以选择提高每月MLF的申报额度,MLF可视为存单利率的上限。截至11月17日,1年期AAA商业银行存单收益率为2.56%,高于MLF利率6bp,存单成本的提升或抑制银行继续采取该方式融资,直至存单定价修复至中性水平。

3

银行理财:规模增速放缓,业绩表现持续向好

(一)业绩表现:各代表产品净值均上涨,但环比增速有所放缓

本周截至11月15日,各类型理财代表产品净值均实现正增涨,但增速多放缓。近一周,偏债混合及中长债代表产品净值表现持续向好,但区间增幅较上周减小,区间收益率分别回落0.04pct、0.05pct至0.10%和0.06%(上周区间收益率为0.14%和0.11%)。值得注意的是,近1个月以来偏债混合产品净值呈明显的“V”型走势,自10月中下旬受权益市场表现影响骤跌后,11月以来持续回升,且连续两周实现各类产品中最大涨幅。此外,短债代表产品区间收益率较上周小幅提升至0.08%(上周为0.07%)。

(二)理财扩容速度放缓,环比增长611亿元

普益标准平台数据源拓展,与银登中心2022年以来披露数据对比,其规模覆盖率提升至97%,因而我们以此外推估算全市场的银行理财产品存量规模(包括银行理财子及没有成立理财子的银行资管产品)。拓展数据源之后,理财规模更新频率普遍在月频或周频,滞后问题大幅改善。

截至11月17日,银行理财存量规模延续10月以来整体回升趋势,较上周增长611亿元至27.62万亿元。进入11月,理财扩容幅度边际递减,11月首周增加1619亿元至27.44万亿元,第二周仍保持千亿级的规模增幅,环比增长1227亿元至27.56万亿元,第三周增幅明显缩减,环比增长611亿元至27.62万亿元,但整体规模仍呈上升趋势。其中,理财子规模环比增长598亿元至23.53万亿元。

分投资方向看,本周规模增长主要由不可投股票固收+产品拉动。细分来看,不可投股票固收+产品跨季后规模持续回升,本周环比增长454亿元至6.3万亿元。其余类型理财产品绝对规模变动幅度小于100亿元,可投股票固收+,较上周小幅扩张64亿元至7.1万亿元;现金类理财产品规模与上周基本持平,为8.8万亿元;纯固收类和权益及偏股混合产品分别缩减90亿元、12亿元至3.8万亿元和1010亿元。

分运作模式看,除定开型产品外,其余类型规模延续增长趋势。本周每日开放型和最小持有期型产品环比增长260亿元和237亿元至11.0万亿元、4.3万亿元;封闭式产品规模呈稳步增长趋势,本周规模增幅加大,较上周扩容384亿元至5.2万亿元(上周增幅为190亿元)。而定开型产品规模11月初短暂回暖后,缩减趋势再次延续,环比减少630亿元至5.2万亿元,持续刷新自2022年以来低点。

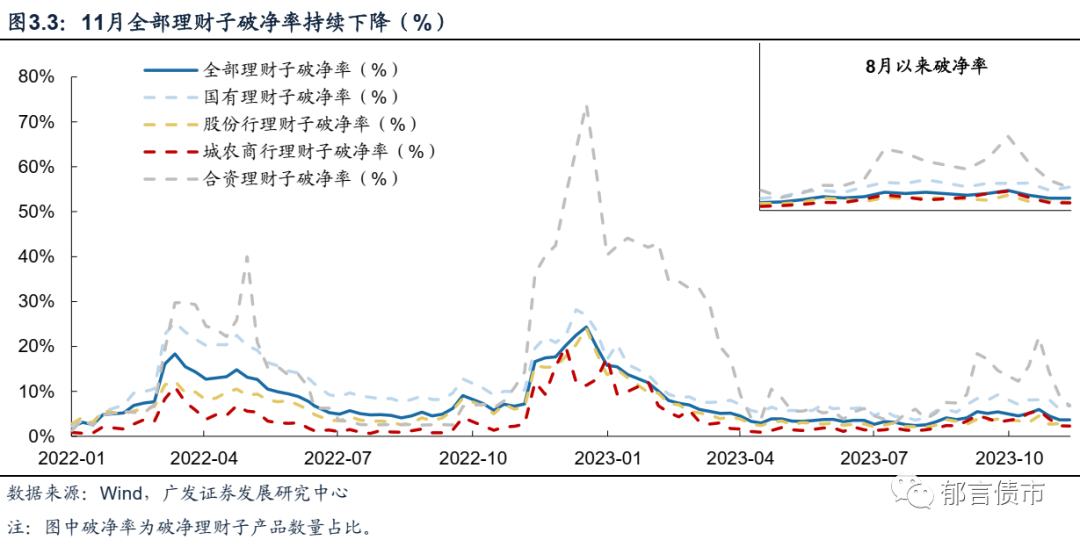

(三)风险端,破净率小幅回升,近1周业绩负收益率占比同样微增

本周理财子产品整体破净率小幅提升,较上周增加0.03pct至3.7%。回顾11月以来破净率表现,11月首周,伴随理财业绩表现回暖,全部理财产品破净率降至4.5%(10月末为6.0%);第二周各理财产品净值曲线持续走高,整体破净率较上周下降0.59pct至3.9%;本周或受到产品净值区间收益率增幅放缓影响,整体破净率小幅提升至3.7%。细分各机构类型来看,除国有行理财子外,各类理财机构破净率多下降。合资理财子、股份行理财子以及城农商理财子破净率持续降低,环比下降2.23pct、0.48pct和0.06pct至6.8%、2.4%以及2.3%,而本周仅国有行理财子破净率提升,较上月增长0.99pct至7.0%。

全部理财子业绩不达标占比持续下降,较上周减少1.02pct至24.7%(上周为25.8%)。分机构类型来看,11月(截至17日)各类别理财子产品业绩不达标占比连续两周下降。其中,城农商行和国有行理财子业绩不达标占比较上周分别减少2.01pct、1.09pct至16.4%和33.2%,降幅均超过1个百分点,为本次全部产品业绩不达标占比下行的重要推动量。其次为合资理财子和股份行理财子,业绩不达标占比环比减少0.88pct和0.73pct至77.3%和20.2%。

理财业绩负收益率占比方面,11月(截至17日)近1周内产品业绩负收益率小幅回升。11月以来,随着债券及权益市场情况向好,各类型产品业绩表现持续提升,11月首周近1周理财产品负收益占比为1.9%(10月末为39.1%),第二周延续下降趋势,环比减少0.7pct至1.2%。本周结合各产品7日内收益率中位数表现来看,可投股票固收+和权益及偏股混合型产品收益率较上周分别降至4.5%和-0.7%(上周分别为7.1%和37.7%),或带动业绩负收益率占比微增,较上周增长1.1pct至2.3%。拉长观测周期来看,近3个月理财产品业绩负收益率占比在10月末达到自6月以来的高点之后(25.0%),呈快速下降的趋势,11月首周环比减少1.8pct至23.2%,第二周下降2.1pct至21.1%;本周下降速度加快,较上周减少2.2pct至18.9%。

4

机构行为:基金、理财配置规模维持高位,险资存单买入力度减弱

(一)基金:各券种配置结构维持均衡,整体买入量有所提升

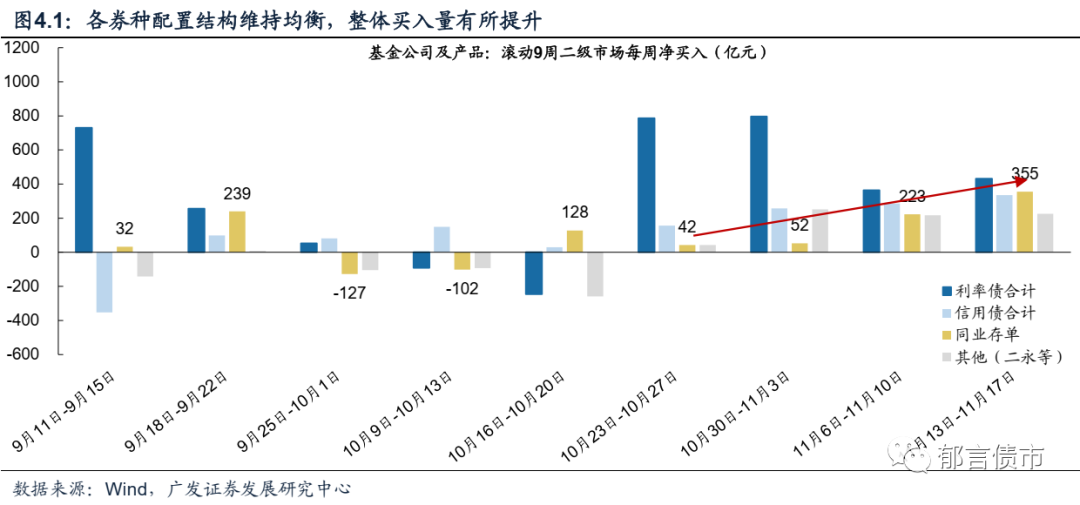

基金配置力量持续,11月以来连续四周大额买入,本周仍为最大买盘。10月最后一周,基金从净卖出转为净买入,配置力量快速提升,此后11月以来,基金净买入力量延续,前两周分别为1357、1091亿元,本周基金同样维持大额买入,净买入规模为1349亿元,较上周增长258亿元,为周度最大买盘。

分券种来看,本周券种配置结构维持均衡,存单配置力度增强。利率债方面,本周基金配置规模小幅回升,净买入432亿元(上周364亿元),其中国债净买入163亿元(上周为105亿元),政金债201亿元(上周为165亿元)。类利率债方面,其他(二永等)净买入226亿元(前一周217亿元);信用债方面,在近期城投化债的背景下,地方债务风险明显缓释,市场对短端城投债配置情绪高涨,基金在信用债领域参与度有所提升,净买入规模升至335亿元,较上周增长48亿元;存单方面,基金配置规模大幅提升至355亿元(前一周223亿元),为2022年10月以来高点。

从期限上来看,各券种短端配置力量明显增强。国债方面,主要买入期限由中长期转为5年以下期限。其中,1年以内期限国债买入量提升至47亿元(上周为9亿元),1-3年和3-5年期限分别买入66亿元和71亿元(上周为1亿元、9亿元);而7-10年国债则由净买入转为净卖出27亿元(上周净买入96亿元);10年以上国债维持净卖出,但卖出规模减少至1亿元;政金债方面,期限则主要集中1-5年期,买入1-3年政金债175亿元,3-5年政金债171亿元; 7-10年政金债转为净卖出43亿元(上周净买入39亿元)。信用债方面,期限选择与上周相似,配置重心在短端,主要买入1年以内信用债188亿元,1-3年信用债106亿元。

(二)保险:配置规模小幅下降,存单配置力度回落

本周险资净买入规模小幅下降,较上周减少64亿元至323亿元(上周388亿元),存单配置力度减弱为主要原因。

分券种看,存单、利率债为险资主要配置品种,且利率债配置规模持续提升,相反存单配置规模边际缩减。利率债方面,险资净买入为189亿元(上周152亿元)。细分来看,险资在利率债中以地方政府债为主,净买入230亿元,环比增长40亿元(前一周191亿元),国债净卖出18亿元,尚未重启配置超长国债;其他(二永等)方面,险资净卖出94亿元(前一周132亿元);存单方面,而险资对存单的配置量在连续两周的大额买入下达到较高水平,伴随着存单利率修复,边际配置力度随之缩减,净买入211亿元(前一周373亿元)。

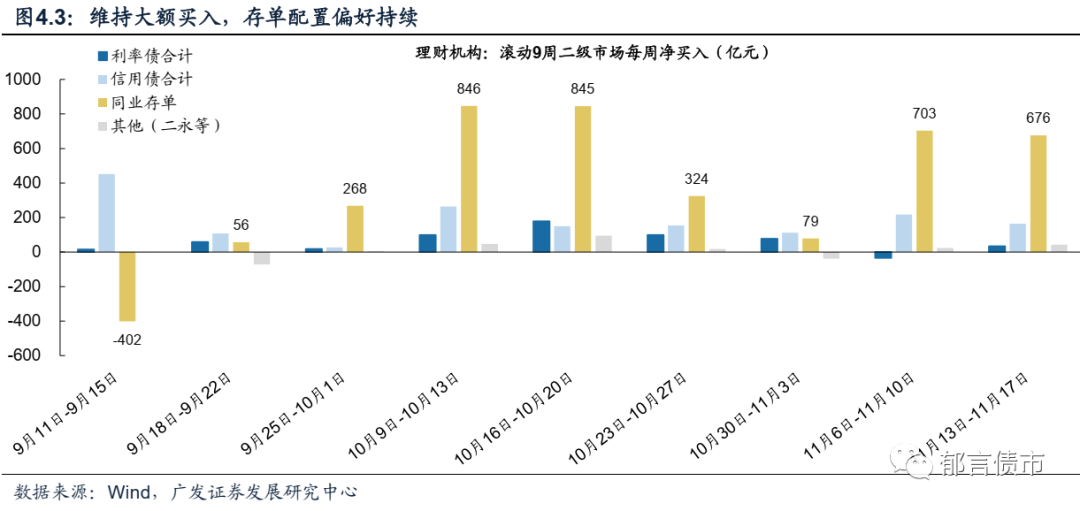

(三)理财:维持大额买入,存单配置偏好持续

11月以来,理财规模维持增长趋势,但增幅边际递减,11月首周增加1619亿,第二周仍保持1227亿元的千亿级规模增长,第三周增幅明显收窄,环比增长611亿元至27.62万亿元。结合净买入情况,规模高速增长带动的配置力量或延续,在前两周存续规模快速扩张的背景下,本周净买入规模为916亿元(上周910亿元),为周度第三大买盘。

分券种看,同业存单依旧是理财重点配置品种。细分来看,利率债再次转为净买入34亿元(前一周净卖出33亿元);信用债净买入规模较上周减少53亿元至164亿元(前一周为217亿元);二永债维持小额买入,净买入规模为43亿元;同业存单方面,本周大额买入存单676亿元(上周为703亿元)。回看11月情况,理财在二级市场对存单的买入量明显高于其他季中月,究其原因一方面或由于11月前两周理财规模保持千亿级的扩容速度,规模高速增长会直接带来存单的刚性配置需求扩大;另一方面,理财大额买入存单,或出于做高收益的目的。我们在《理财规模再增千亿,存单价格或现拐点》中提到,10月以来受供需两方面因素影响,存单利率持续走高,此时为存单性价比处于历史高点位,后续随着央行续作MLF缓解流动性,以及存单到期压力的下降,将会带动存单定价持续修复,届时将为理财带来可观收益。

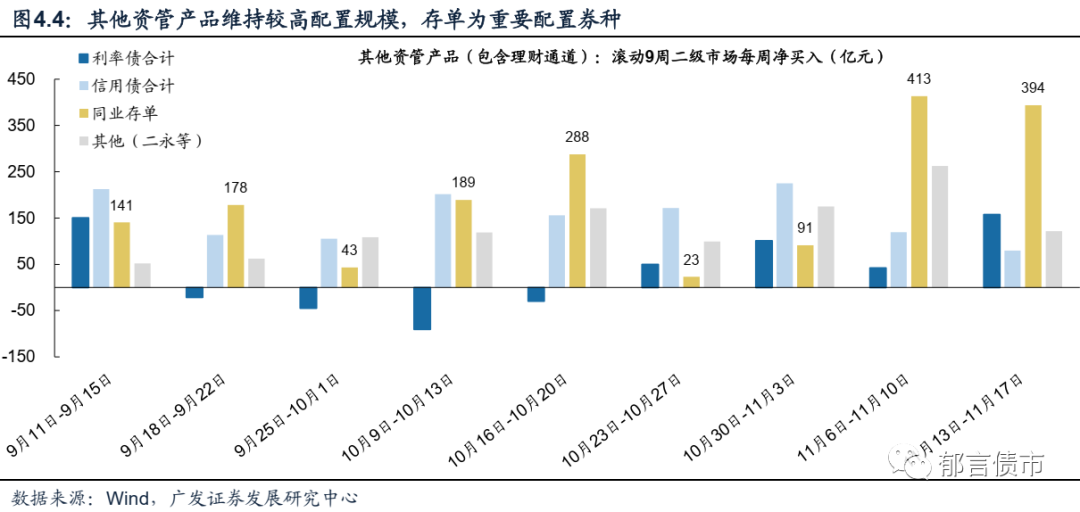

其他资管产品(包含银行理财委外通道)净买入规模小幅回落,本周净买入753亿元(前一周为837亿元),同业存单为重点配置品种,其次为利率债。分券种看,利率债净买入158亿元(前一周为42亿元);存单净买入维持较大规模,净买入394亿元(上周413亿元);信用债净买入80亿元(前一周为120亿元);其他(二永等)净买入规模为121亿元(前一周为262元)。

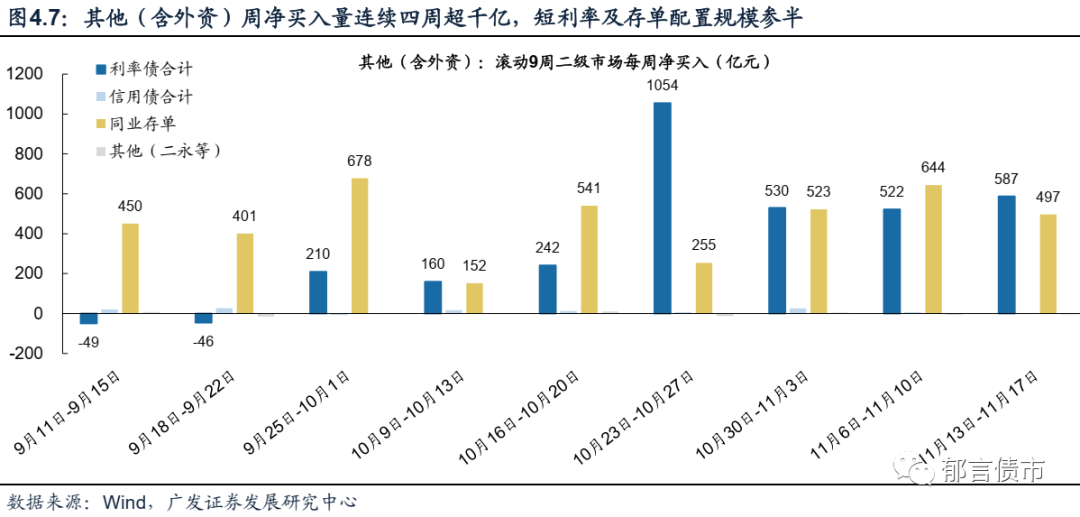

(四)其他(含外资):连续四周配置规模超千亿,主要买入短利率及存单

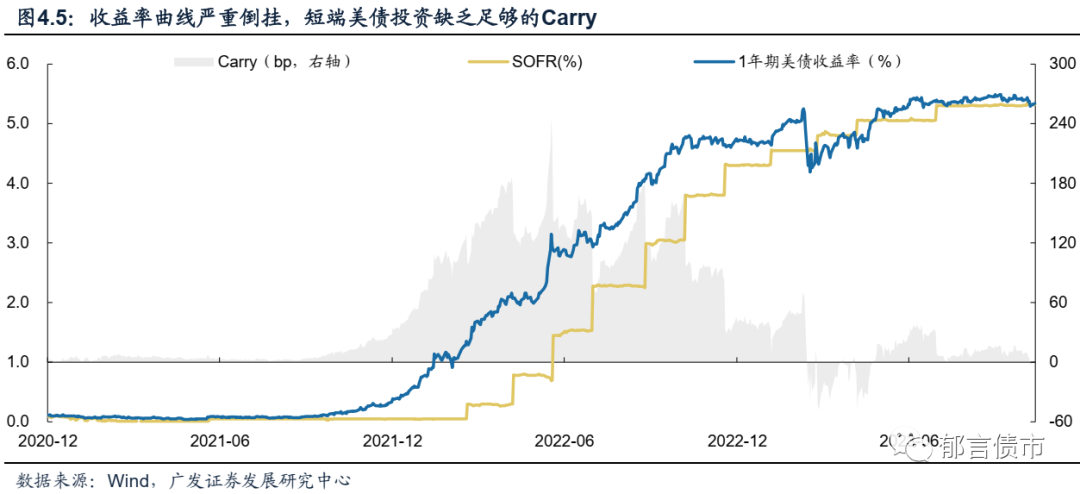

外资买短债背后的原因,或与美债市场的严重倒挂相关。回顾2022年3月以来的美债收益率曲线,短端倒挂长端是一个显著的市场特征,不过短端利率高企的背后,更是“极贵”的资金借贷利率。随着加息进程的步步推进,SOFR利率也快速走高,2023年11月初达到5.32%,1年期美债与SOFR的利差在2023年3月开始降至50bp以内,多数时段在20bp以内,且多次出现倒挂情形,这也导致了在久期策略失效后,杠杆策略在美债市场同样不具有应用场景,交易员的操作空间多剩下票息策略。在此背景下,海外交易员开始不断挖掘其余国家债券市场的交易机会。

丰厚的Carry回报以及锁汇带来的额外收益,提升了外资配置中国短期限债券的动力。2022年6月开始,远期市场(1年期的远期合约)开始预期人民币在未来相对美元走强,美元1年期远期合约的锁汇价格低于现价,即期汇率/远期汇率的比值来到1以上,叠加中国市场仍处宽松阶段,短端Carry具有较高的确定性及吸引力,因此外资倾向于通过衍生品合约或者换汇等方式,参与到该期限段资产的投资当中。往后看,在美国正式进入降息周期前,该现象或将维持一段时间。

10月末以来,其他(含外资)的周度净买入规模已经连续四周超过千亿,细究其构成,多为一半短期利率债、一半存单 。本周其它(含外资)机构净买入1080亿元,为周度第二大买盘,其中1年以下国债净买入149亿元、1-3年国债净买入241亿元、1年以下政金债净买入143亿元,存单净买入497亿元,同时外资也是11月以来存单一级市场上的重要认购机构。

5

杠杆率:银行间杠杆窄幅震荡,交易所杠杆在上升

税期银行间质押式回购市场成交额震荡下滑。本周银行间质押式回购周度均值为6.59万亿元,较前一周的7.20万亿元有所下降。其中周一为高点7.19亿元,周四则降至6.25亿元。隔夜占比方面,11月以来市场出于对资金面波动的担忧,更青睐确定性更强的7天品种,近两周隔夜占比基本在87%-89%区间震荡。

分机构来看银行间质押式回购市场,资金供给端方面,截至11月17日,银行体系净供给水平为3.83万亿元,较11月10日下降1408亿元。其中,本周大行与非大行之间的融出行为存在分化,大行净融出规模由11月10日的4.28万亿元降至17日3.79万亿元(周环比-0.51万亿元),非大行则由净融入3266亿元转为净融出452亿元(周环比+0.37万亿元)。弹性供给方面,货基净融出规模为1.51万亿元(前一周仅为1.58万亿元)。

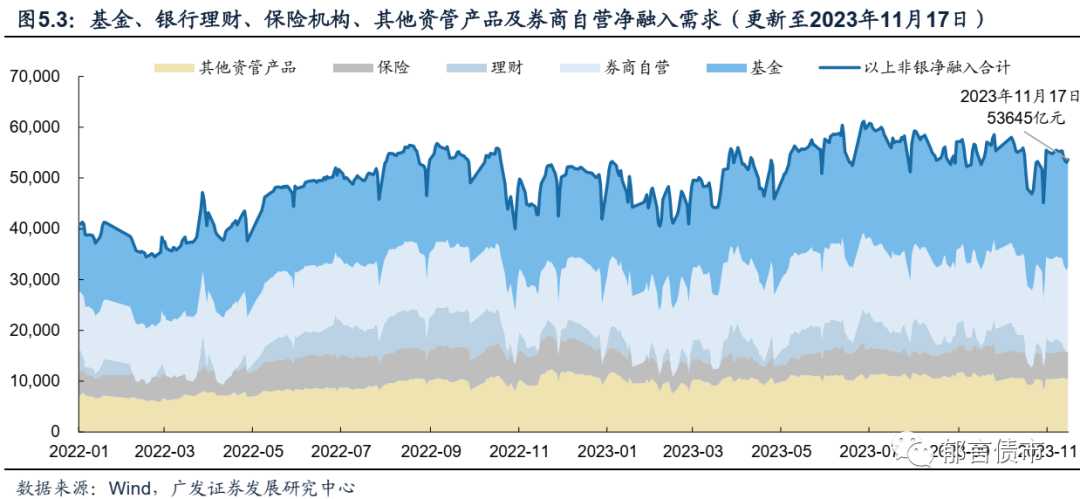

从资金需求端来看,截至2023年11月17日,基金、理财、保险机构、其他资管产品(包括理财通道)及券商自营净融入规模分别为2.11、0.01、0.54、1.04、1.65万亿元。重点非银机构的整体净融入量为5.36万亿元(前一周为5.51万亿元),需求的变化主要来自于理财类机构,其余机构净融入规模整体变化不大。从总融入角度看,基金逆回购总余额维持在2.33万亿元水平附近(11月10日为2.32万亿元)。

本周银行间杠杆率窄幅震荡,不过较前一周水平有所回落。周一为周内低点108.58%,周二为周内高点108.95%,周五为108.70%,低于上周五的109.20%。

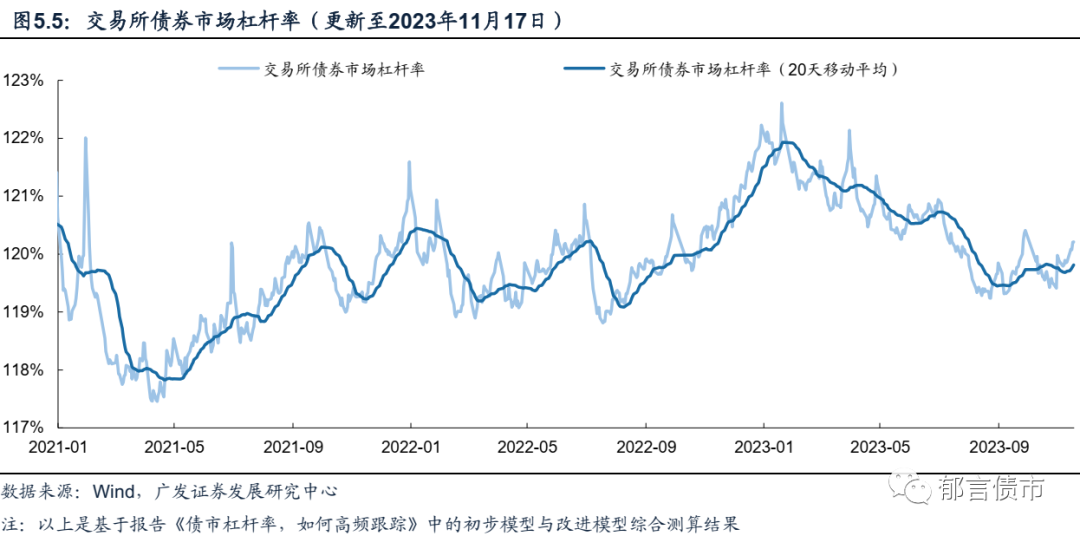

银行间资金面趋紧,交易所杠杆率在跷跷板效应下有所回升。周一为最低点120.03%,周五为最高点120.21%,上周五为119.86%。

6

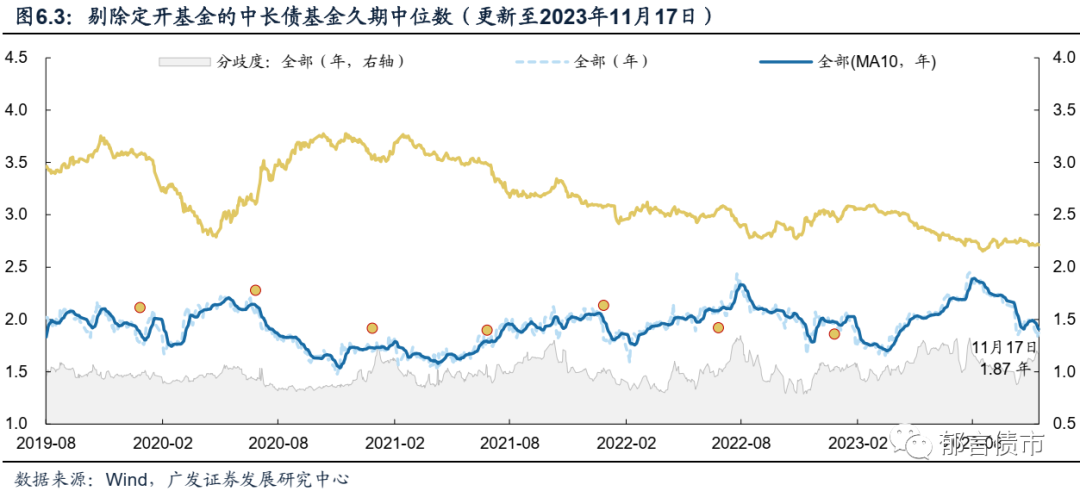

基金久期回落

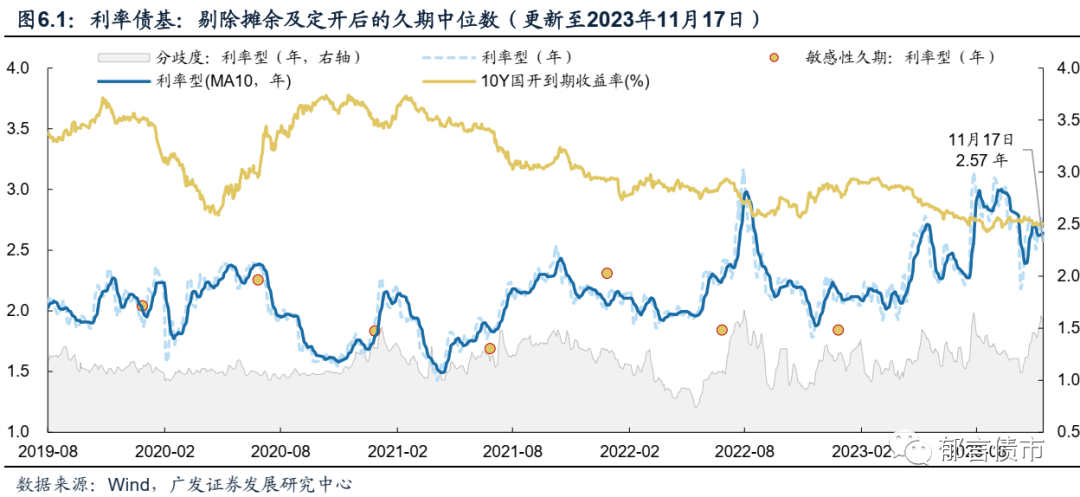

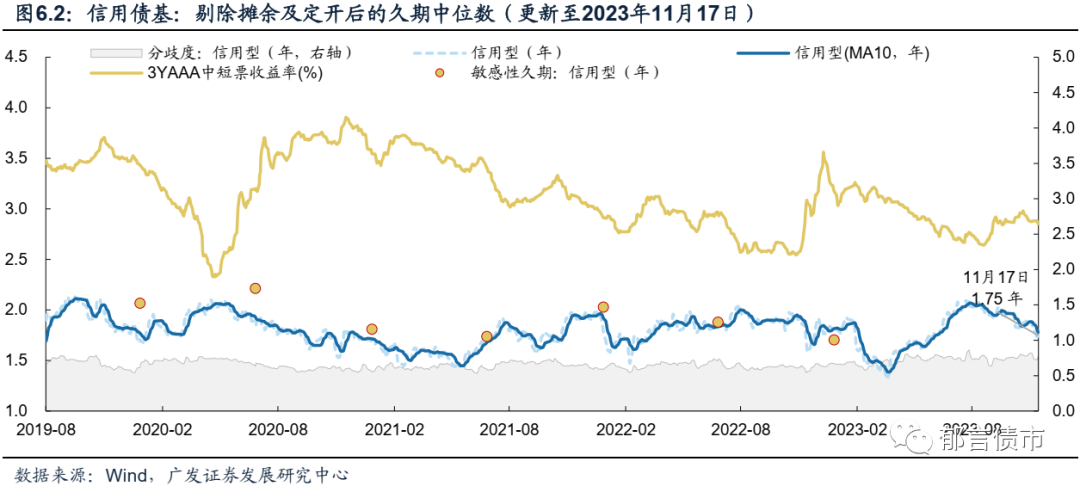

我们在《久期测算2.0版,兼具高频与精准》中,结合基金实际运作特点,改进了久期测算的方法论,并对各个季度内存续的中长债基(剔除了摊余型及定开型)进行了风格分类,根据基金季报中各券种持仓数据,将国债、政金债、同业存单及其他(多为地方债)视为利率型持仓,将企业债、中票、短融、非政金金融债及ABS视为信用持仓。参考23Q2结果,我们将利率持仓高于70%的品种归类为利率债基(共261只),将信用持仓高于70%的品种归类为信用债基(共424只),其余则归类为均衡债基(共213只)。

结合机构行为来看,本周基金在券种配置上相对均衡,利率债主要配置短端品种。体现在基金久期上,本周利率债基久期中位数由前一周的2.64年降至2.57年,周内呈先升后降趋势。信用债基久期中位数则由1.79年继续回落至1.75年。需要说明的是,久期模型本质上是通过分析一段时间内基金产品的收益序列特点,以此来捕捉不同期限仓位变化的信息,若基金在短期内频繁调整策略,久期模型所反映的结果或存在一定的滞后性。

中长债基整体方面,久期中枢水平近期呈震荡回落趋势。截至11月17日为1.87年,前一周为1.91年。

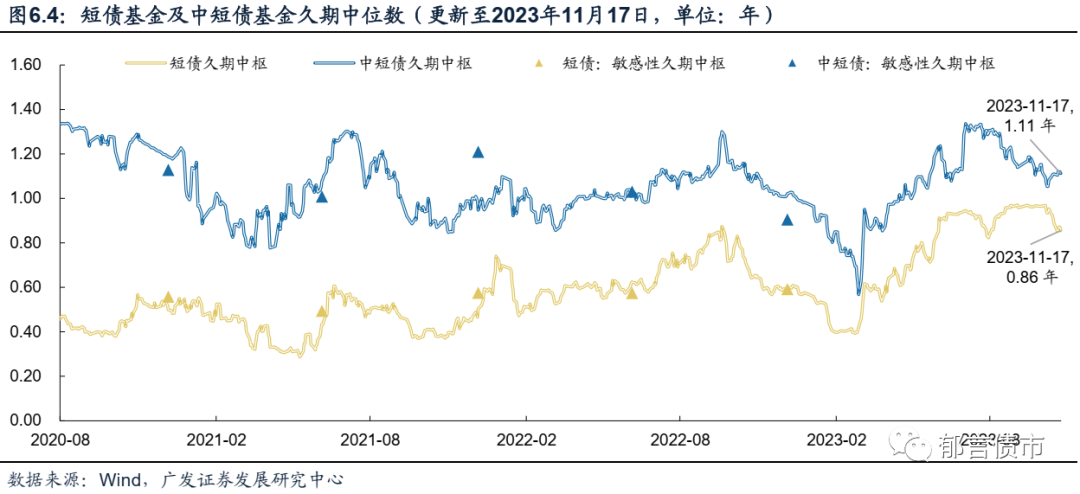

此外,我们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的划分名单(Wind口径下的短债基金包含了中短债基),采用类似的方法对短债、中短债基金进行了久期跟踪,截至11月17日,短债基金久期中位数为0.86年(前一周为0.88年);中短债基金久期中位数为1.11年(前一周为1.11年)。

7

供给端:11月中下旬政府债净缴款规模开始逐周提升

11月一级发行:

- 地方债方面,1月1-24日发行地方债6044亿元,其中新增一般237亿元,新增专项债1357亿元,再融资债4450亿元(普通再融资债1011亿元、特殊再融资债3438亿元),净发行4749亿元。10月7日-11月24日,共28个省市披露计划发行特殊再融资债13565亿元。

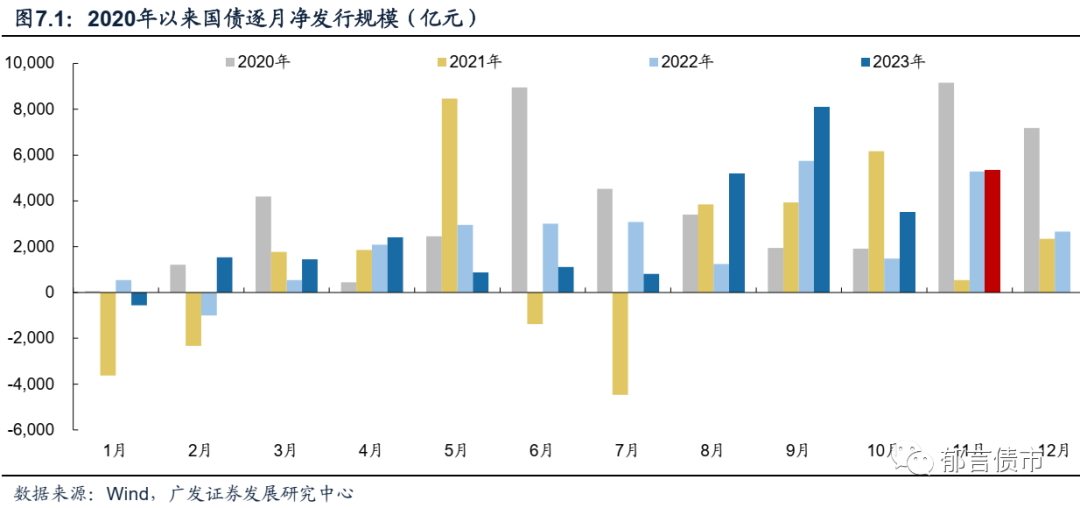

- 国债方面,11月1-24日发行11602亿元,净发行5340亿元。

- 政金债方面,11月1-20日发行2918亿元,净发行1948亿元。

政府债发行节奏预测:

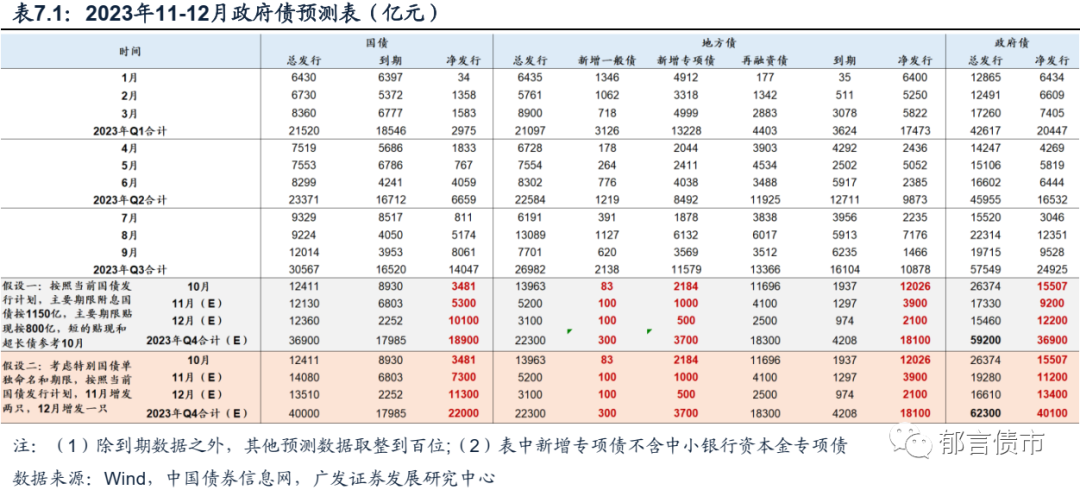

国债方面,根据11月已披露两只国债发行规模,2Y附息国债发行规模为1150亿元(和10月最高规模持平)、91D贴现国债规模为800亿元(低于10月贴现国债最高规模950亿元)。我们预计本次增发的1万亿特别国债和普通国债一起按照四季度国债发行计划发行。因此,按照四季度国债发行计划,主要期限附息国债按照1150亿元规模发行、主要期限贴现国债规模按照800亿元规模发行,超短(28D和63D)贴现国债和超长债(30Y和50Y)发行规模参考10月,则11-12月国债净发行分别为5300亿元、10100亿元。(即假设1)

然而以上假设并未考虑特别国债单独命名的情况,若考虑特别国债单独命名,参考以往经验,特别国债发行基本为5Y、7Y和10Y期限,若原发行计划中,5Y、7Y和10Y期限均为特别国债,则共计6900亿元(1150亿元×6只,11-12月各三只),新发1万亿元中剩余的3100亿元则需要增发代码,我们假设11月增发两支(共计1950亿元)、12月增发一支(共计1150亿元),则共计发行特别国债1万亿,其余期限照常发行,11月-12月国债净发行分别为7300、11300亿元。(即假设2)

地方债方面,考虑到10月已发行1.03万亿元特殊再融资债,假设四季度总量为1.5万亿,由于12月国债净发行量较大,我们在预测中适度调整地方债的发行节奏,预计11-12月分别发行特殊再融资债3000亿元、1700亿元。

加总国债和地方债,11月政府债净发行约9200-11200亿元,高出过去三年同期均值约4000-5000亿元;12月政府债净发行约12200-13400亿元,高出过去三年同期均值约5000-6000亿元。目前国债正在按照“不新增代码”的预期路线发行,在此假设下,11月政府债净发行规模的预测值为9300亿元,前期财政支出叠加新投放的6000亿MLF,对短期资金面形成较强的补充。不过12月政府债净供给可能依然在1万亿以上。

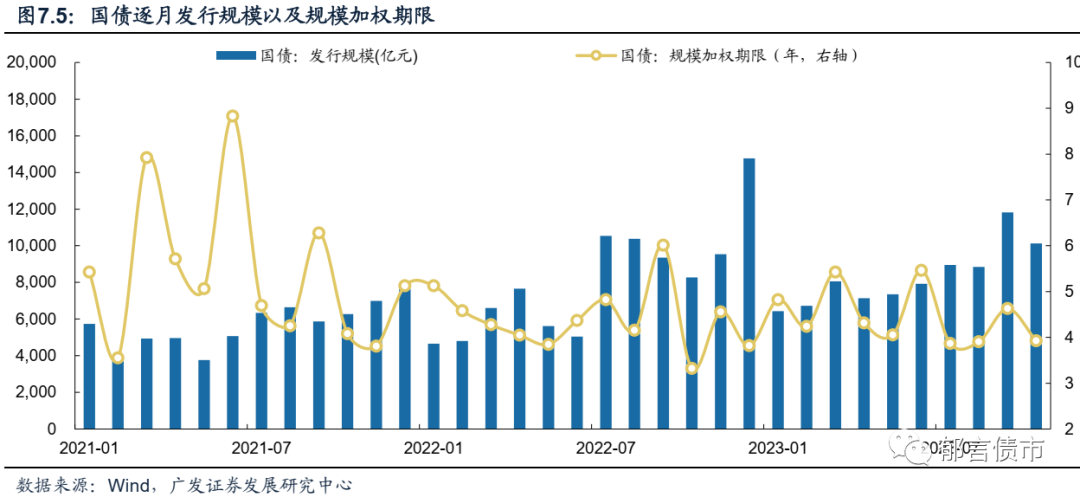

从供给的期限结构角度来看,地方债方面,8-9月发行的地方债相对较长,规模加权期限均在12-13年期间,10月新发地方债主要为特殊再融资债,发行期限主要集中在5-10年,7年占比最高,因此10月规模加权期限为9.6年。国债方面,2023年以来逐月的供给结构相对稳定,围绕4年上下波动,10月规模加权期限为3.9年。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。