作者:沧海一土狗

题图:沧海一土狗微信公众号

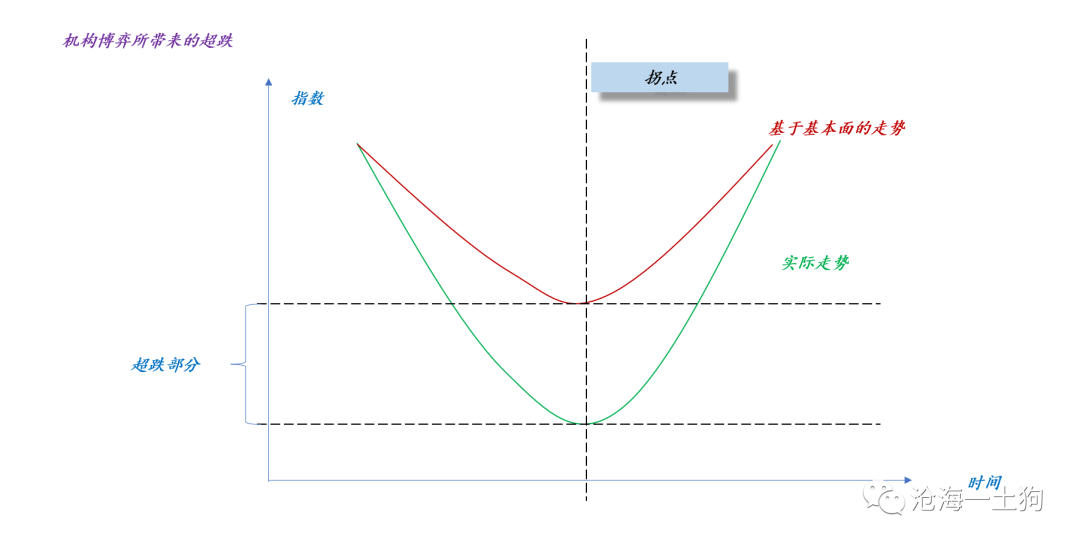

引子

当市场表现一般的时候,投资者们期待政策刺激,会把初始预期弄很高,容易产生负向预期差。一旦负向预期差和股价之间形成正反馈,那么,情况会变得很麻烦。

因此,投资者们倾向于回避这种不确定性。

在回避不确定性的过程中,机构之间会形成一个囚徒困境:1、卖出的机构着急卖出;2、买入的机构倾向于等待;于是,买方力量减少,卖方力量加强。

最终的均衡结果为:买入机构不会提前下场,会让卖出机构先卖给散户,等股价出现右侧信号,买入机构才陆陆续续进场。

因此,如果机构们都采取博弈思路,看图操作,股价的实际走势一定会和基本面偏离。

在这里我们给基本面下一个精确的定义:1、十年美债利率;2、十年国债利率;3、汇率。不能用这三个因子解释的股价波动就是股价对基本面的偏离。

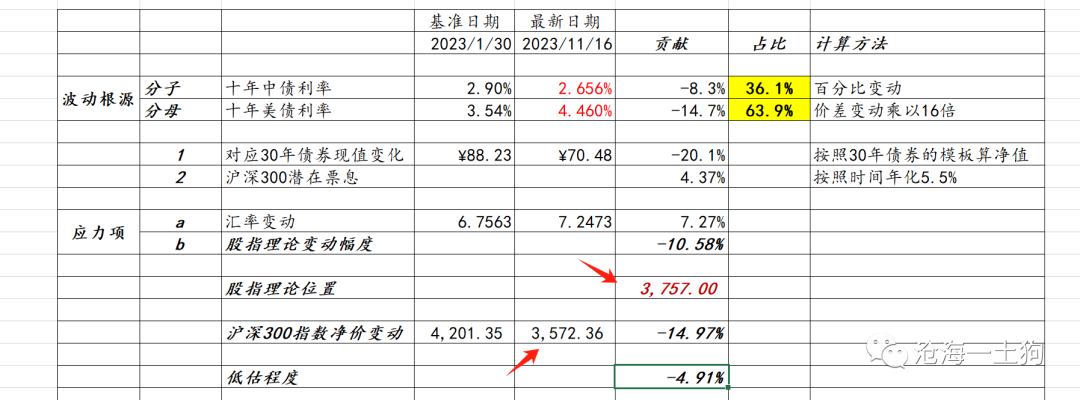

近期的偏离情况

近期,我们也观察到这样的偏离了。十年美债利率见顶回落,但十年国债利率持稳,二者从基本面的角度对沪深300指数形成了强有力的支撑。

但是,沪深300指数却走得很一般。近8个交易日,累计下跌了1.66%。

通过因子平衡表,我们可以观察到,这一次的偏离很大。沪深300指数的理论值在3757点,实际值在3572点,实际值比理论值低了4.91%,

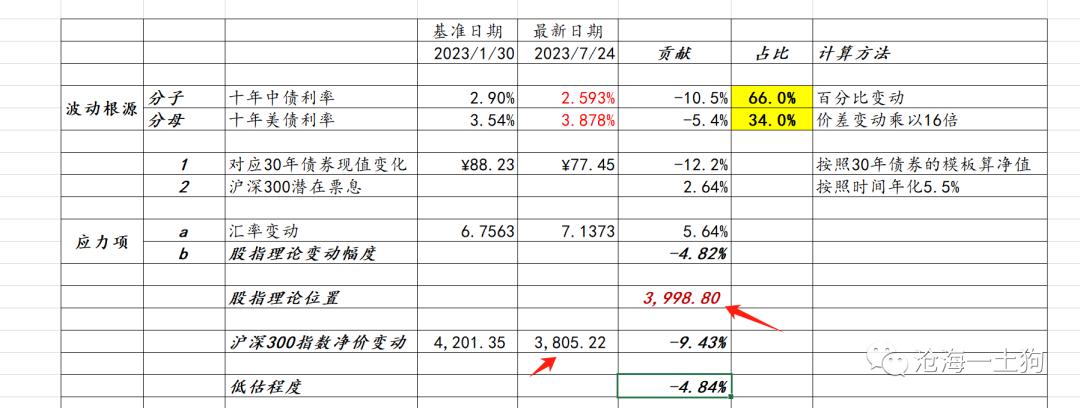

关于7月zzj会议的博弈

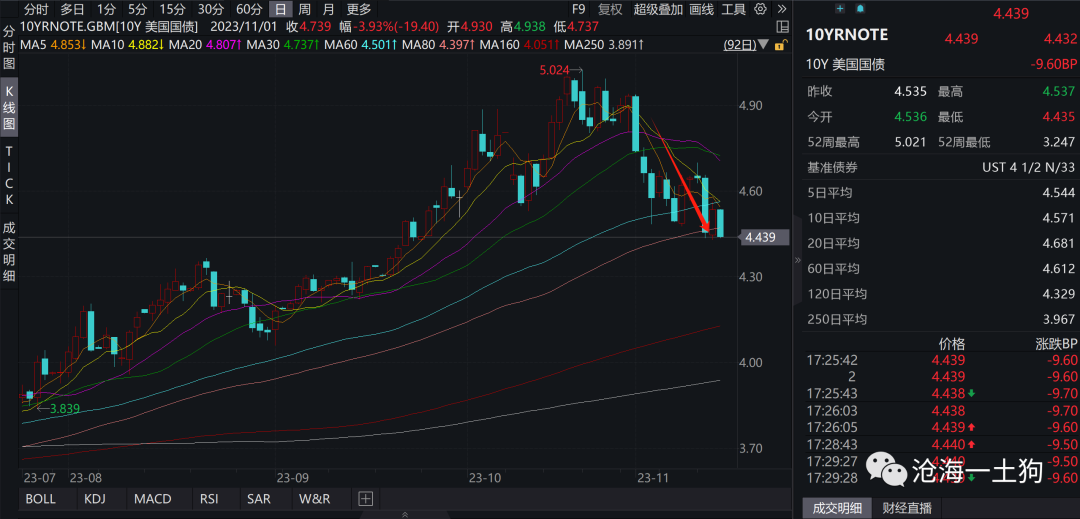

孤证不举,在今年7月下旬,也出现过类似的情况。一方面,十年美债利率大幅回落。

如下图所示,在7月10日至7月19日之间,十年美债利率下行了30bp+。

另一方面,沪深300指数表现弱势。如下图所示,7月zzj会议之前,指数走出了一个7连阴。

通过因子平衡表,我们观察到了巨大的负偏离:沪深300指数的理论值在3998点,但是,现实值仅为3805点,现实值比理论值低4.84%。

再后来的故事,大家都知道了,7月zzj会议落地之后,股市迎来了一波反弹——沪深300指数大幅反弹5.66%,其实也没什么实质性利好,主要靠的就是小作文驱动。

结束语

7月的经验会让我们更深刻地理解本次的风格分化,小市值指数最高反弹了12.55%,但是,沪深300指数只反弹了2.82%,后者几乎是前者的零头。

背后的道理也很简单,炒题材和小票不用考虑外资进出和国内机构的博弈,所以,行情走得很有确定性。

总的来说,在股票投资中,有以下几个点需要注意:

1、博弈逻辑是优先级很高的逻辑,先于基本面逻辑交易;

2、股价主要反馈的是预期和预期差,现实的比重并不是很大;

3、大会博弈的核心在于,市场容易预设过高的初始预期;

4、机构票容易走博弈逻辑,所以,大会博弈主要发生在沪深300上;

5、小市值板块受机构博弈的影响较小,一般是大会博弈中的防守板块;

从实际操作的层面来看,会有一个极其反直觉的结论:沪深300指数即将迎来一波很暴力的补涨行情。

理由很简单,随着不确定性的消失,负向的预期差也会消失,股价会迅速地向基本面靠拢。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。