作者:量化藏经阁

题图:量化藏经阁微信公众号

核 心 观 点

自2012年7月起高楠先生曾先后在平安资管、国泰基金、恒越基金任职,在恒越基金期间,其合计管理规模季度峰值为124.83亿元,2023年加入永赢基金。

高楠先生采用“自下而上”的投资方法,优选成长确定性标的。基于绝对收益理念追求相对收益,注重左侧机会挖掘和市值透支风险分析,在选定长期成长逻辑的优公司后不断动态优化组合。

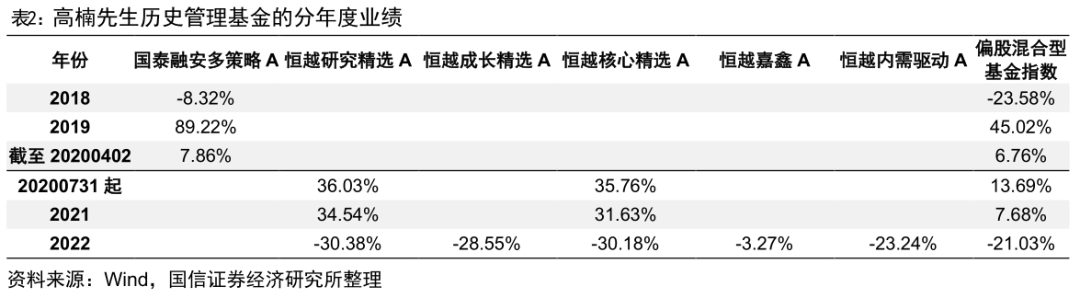

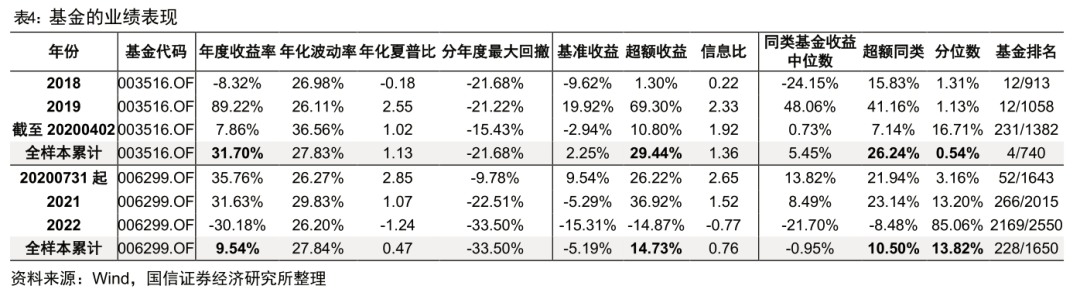

业绩优异,超额收益显著。在2018年1月2日至2020年4月2日高楠先生管理国泰融安多策略期间,该基金年化收益为31.70%,业绩分位数排名0.54%,相对同类基金的年化超额收益为26.24%,业绩非常优异,其中2018年、2019年连续两年排名同类前1.5%。

在2020年7月底至年末高楠先生管理恒越核心精选期间,该基金年化收益为9.54%,排名同类前13.82%,相对同类基金的年化超额收益为10.50%,其中2020年7月底至2022年12月底以及2021年,该基金分别排名同类前3.16%和前13.20%,业绩表现优异。

对中小盘保持配置,行业配置均衡。2017H2-2019H2国泰融安多策略对沪深300成分股外的股票的平均配置权重为63.10%,2020H2-2022H1恒越核心精选对沪深300成分股外的股票的平均配置权重为64.14%,说明高楠先生始终对中小盘股票保持一定的配置。高楠先生任职期间在各板块均有配置,截至2022年末,在周期、科技和消费的配置权重分别为43%、37%、16%。

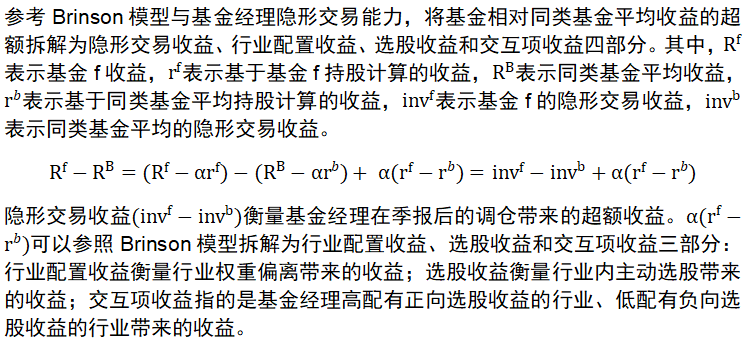

选股能力强,交易能力优异。从Brinson归因模型结果来看,相对同类基金,季度平均选股收益为1.50%,说明基金经理的选股能力强;季度平均隐形交易收益较高,为1.87%,说明基金经理在季报之后的持仓调整显著提升了基金的业绩表现,隐形交易能力优异。

持仓股票成长性高,市值偏小。高楠先生的持股风格偏向成长,任职期间其在成长风格上的季度平均配置比例为74.81%。计算在Barra风险因子上的历史平均暴露情况,与同类基金相比,高楠先生在市值风格上的暴露较低,说明高楠先生持仓的股票市值偏小;在成长风格上的暴露偏高,说明持仓股票成长性高。

一、永赢基金高楠:挖掘优质成长股

1、基金经理从业经历

高楠先生,北京大学经济学、香港大学金融学双硕士。2012年7月至2017年7月在平安资管工作,历任分析师、投资经理。2017年8月加入国泰基金,2017年11月至2020年4月担任国泰融安多策略的基金经理。2020年4月加入恒越基金,于2020年7月30日开始担任恒越核心精选、恒越研究精选的基金经理。在恒越基金任职期间,其合计管理规模季度峰值为124.83亿元,2023年高楠先生加入永赢基金。

高楠先生有近 5 年的公募基金管理经验,在国泰基金任职期间恰逢中美贸易战、国内经济去杠杆和第一轮新冠疫情,其管理基金在熊市跌幅较小,在牛市涨幅约为偏股混合型基金指数的两倍,业绩穿越牛熊,表现突出;在恒越基金任职期间,市场轮动明显加快,又逢新冠疫情、俄乌冲突、美联储加息等多重市场环境和宏观冲击,其在2020年7月底至年末和2021年仍相对偏股混合型基金指数有明显超额。

本文分别以高楠先生曾管理的年限比较长的国泰融安多策略和恒越核心精选为例,对高楠先生的投资理念和产品特点进行全面解析。

2、基金经理投资理念

高楠先生采用“自下而上”的投资方法,优选成长确定性标的,注重上市公司的长期成长空间以及成长实现路径的确定性。

基于绝对收益理念追求相对收益

高楠先生认为投资中最重要的事是从不确定性中提炼确定性,但追求确定性的同时也要兼顾效率。基于绝对收益理念追求相对收益,注重左侧机会挖掘和市值透支风险分析,在选定长期成长逻辑的优质公司后不断动态优化组合。

A.从长期视角寻找确定性。从长期看,股票的超额收益来源于优秀企业的业绩增长,因而在选股时需要关注行业成长空间、产品生命周期、竞争格局、盈利质量等指标,以衡量公司是否具备成长确定性以及长期成长空间。

B.兼顾效率。提升效率的重要手段是抓住优秀公司由于业绩拐点带来的双击机会。在原先已锚定的公司中,还需要从企业视角去观察景气度的边际变化,通过中期景气度来动态调整投资节奏。如果一家公司具备两年以上成长逻辑,且未来一年业绩增长确定性高,那么可能会优先配置该类公司。

C.动态调整组合。在持仓个股股价超涨或市值透支风险较高时,会将组合标的调整到同样具备长期成长逻辑,但短期景气度尚在复苏起点的公司。

坚持基本面选股,淡化市场风格和行业标签

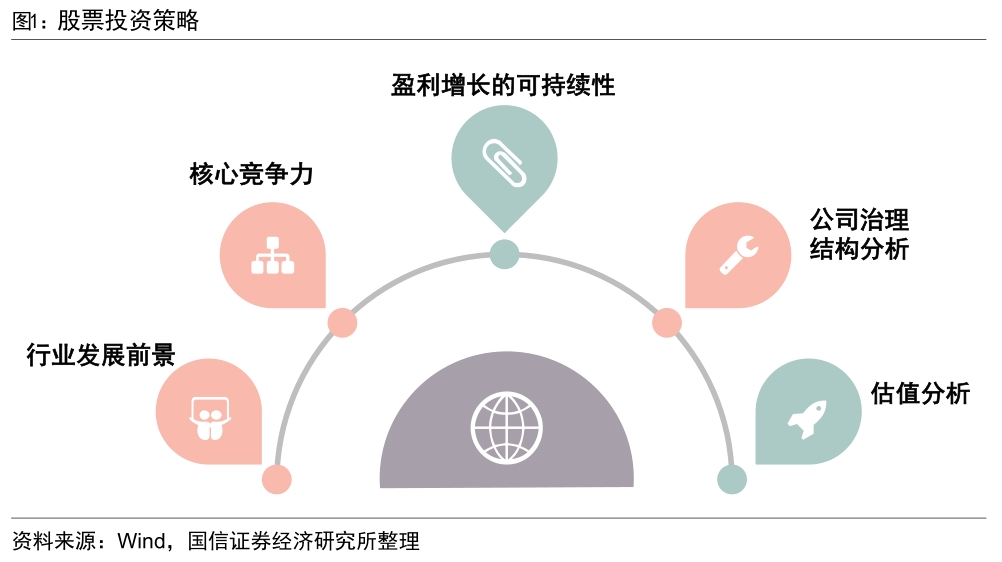

高楠先生认为给不同行业、不同发展阶段、不同盈利天花板以及增长确定性的公司贴上简单标签,无法准确把握结构性机会,且脱离个股分析直接讨论板块机会或市场风格是本末倒置的。因而高楠先生坚持淡化市场风格,淡化行业标签,坚持从个股基本面维度出发去评估持仓的预期收益和风险。在具体的股票投资方法上,主要采用“自下而上”的深度基本面研究,从上市公司的行业发展前景、核心竞争力、盈利增长的可持续性、公司治理结构和估值分析等方面进行全面深度研究,注重“风险收益比”和“预期差”,结合实地调研,精选出具有长期投资价值的优质上市公司股票,并不断审视及动态优化组合配置。

二、历史管理的基金分析

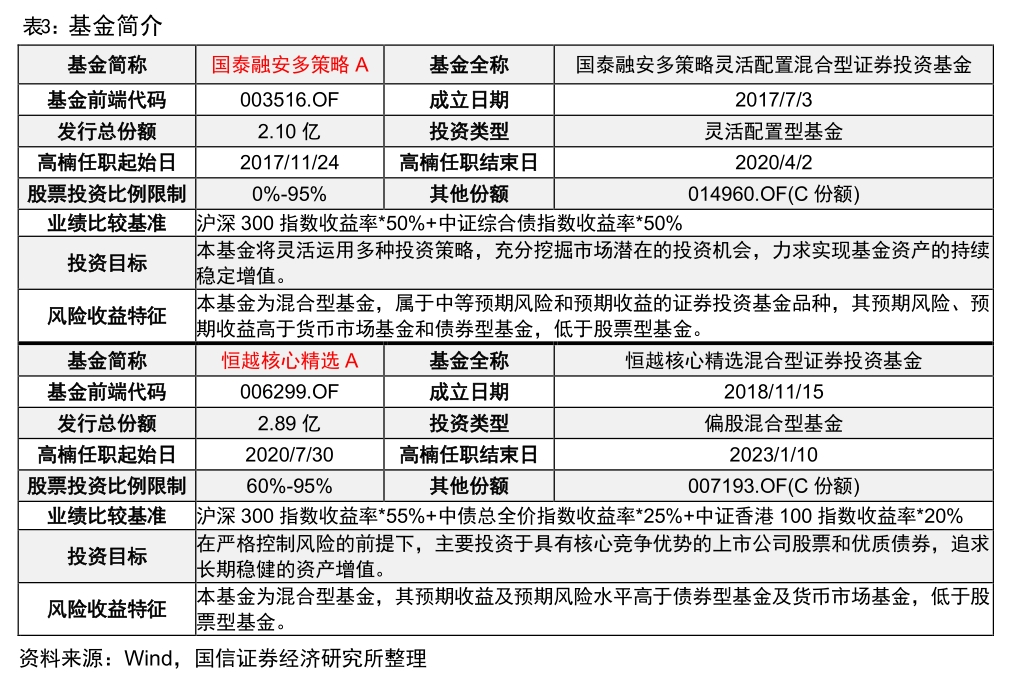

国泰融安多策略 A 是一只灵活配置型基金,成立于2017年7月3日。该基金的股票投资比例限制为0%-95%,业绩比较基准为沪深300指数收益率×50%+中证综合债指数收益率×50%。高楠先生任职时间为2017年11月24日至2020年4月2日。恒越核心精选 A 是一只偏股混合型基金,成立于2018年11月15日。该基金的股票投资比例限制为60%-95%,业绩比较基准为沪深300指数收益率×55%+中债总全价指数收益率×25%+中证香港100指数收益率×20%。高楠先生任职时间为2020年7月30日至2023年1月10日。

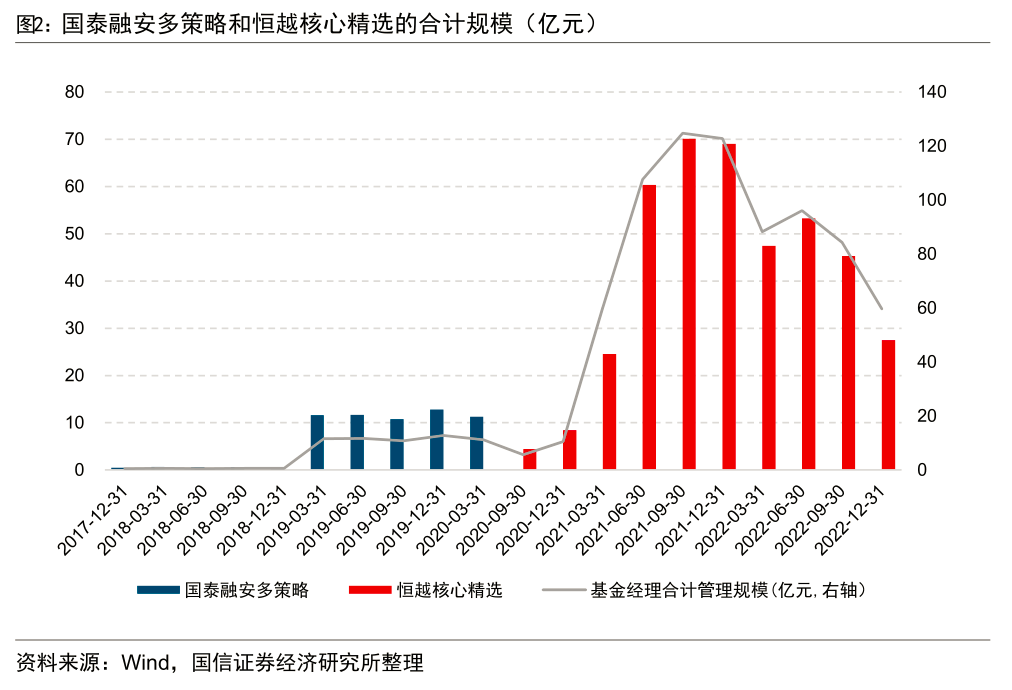

国泰融安多策略的合计规模自2019年开始快速增长,2019年3月底超10亿元,2020年3月达11.25亿元。在加入恒越基金后,高楠先生所管基金的合计规模持续增长,从2020年9月的5.64亿元增长至2021年9月的124.83亿元。

1、业绩优异,超额收益显著

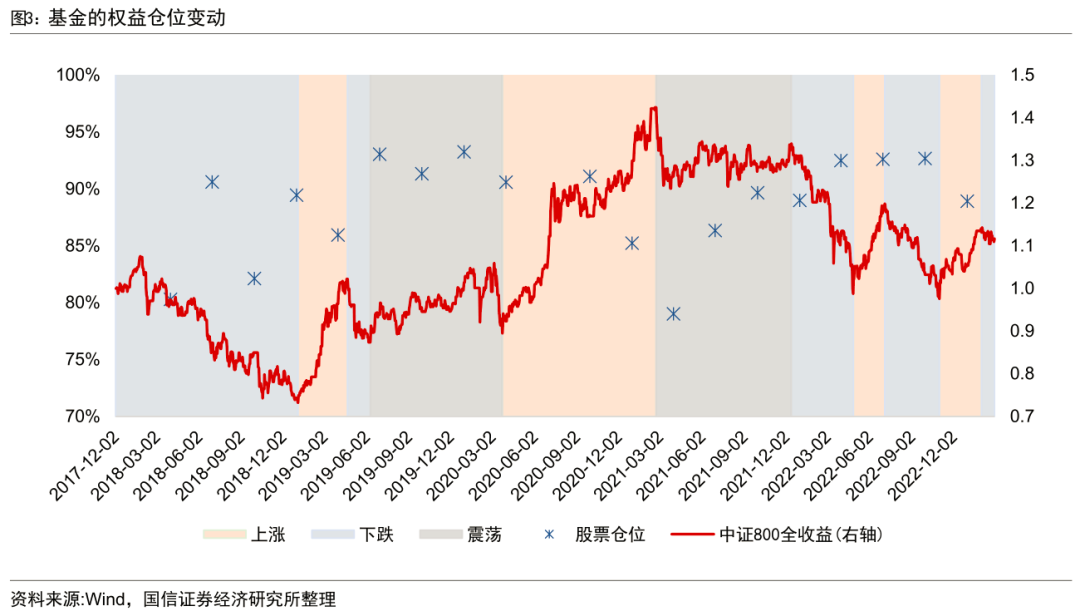

图3展示了高楠先生任职期间国泰融安多策略和恒越核心精选的仓位变化。2017年12月以来高楠先生基本保持80%以上的高仓位运作。高楠先生坚持淡化择时、专注选股的基本原则,其仓位的变化大概率是自下而上选股的结果而非核心出发点。

将过去四期仓位大于等于70%的普通股票型基金、偏股混合型基金以及灵活配置型基金定义为同类基金。在2018年1月2日至2020年4月2日高楠先生管理国泰融安多策略期间,该基金年化收益为31.70%,相对业绩基准的年化超额收益29.44%,业绩分位数排名0.54%,相对基准的信息比为1.36。全样本期内相对同类基金的年化超额收益为26.24%,其中2018年、2019年连续两年排名同类前1.5%,业绩非常优异。在2020年7月31日至2022年12月31日高楠先生管理恒越核心精选期间,该基金年化收益为9.54%,排名同类前13.82%,相对同类基金的年化超额收益为10.50%,其中2020年7月底至年末和2021年,该基金分别排名同类前3.16%和前13.20%,业绩表现较为优异。

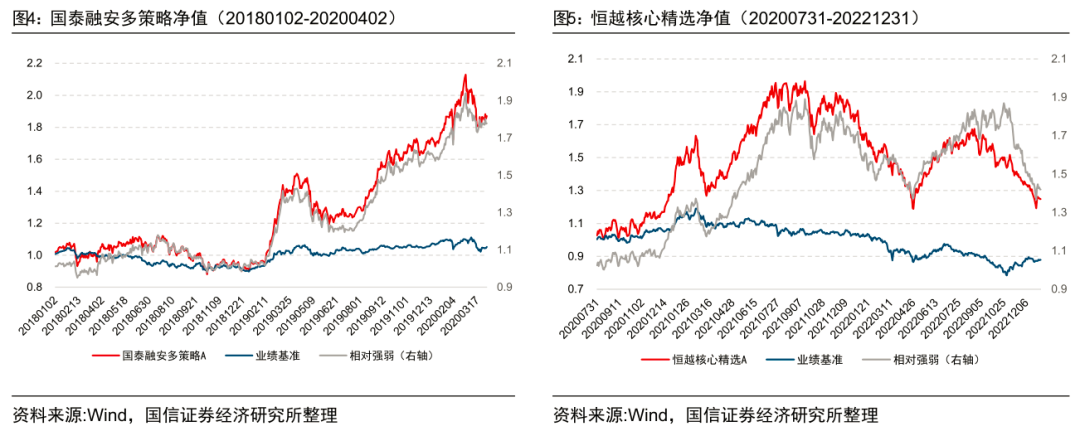

从基金的净值走势来看,国泰融安多策略表现显著超越业绩基准,在多数时段都相对基准表现强势。恒越核心精选相对基准有一定波动,但整体仍强于基准。

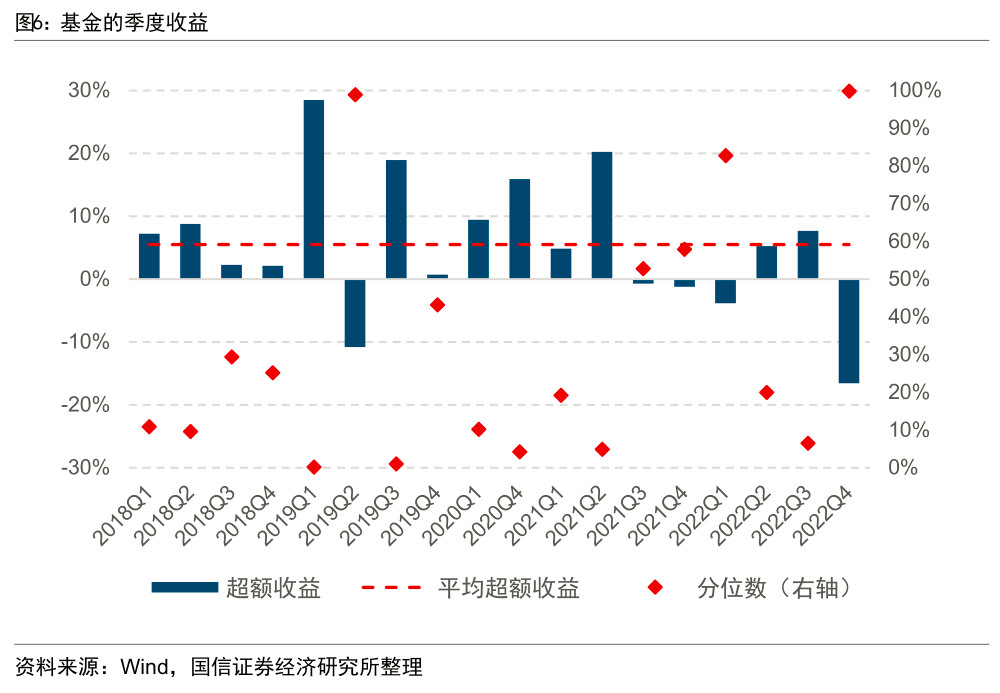

计算高楠先生曾管理的国泰融安多策略和恒越核心精选的季度收益情况,在任职期间的18个完整季度里,有13个季度相对同类基金的超额收益为正,平均季度超额收益为5.47%。

表5中分析了不同市场行情下基金的业绩表现。可以看到任职期间高楠先生能够适应不同市场环境,快速切换风格。例如在2018年1月1日至2019年1月3日期间,在中美贸易战等因素影响下市场一路下行,中证800下跌28.45%,国泰融安多策略下跌9.58%,处于同类基金的前0.82%分位数。而之后随着去杠杆告一段落、成长风格占优,在2019年1月4日至2019年4月21日期间,国泰融安多策略的净值迅速拉升,收益高达62.29%,排名同类前0.50%。

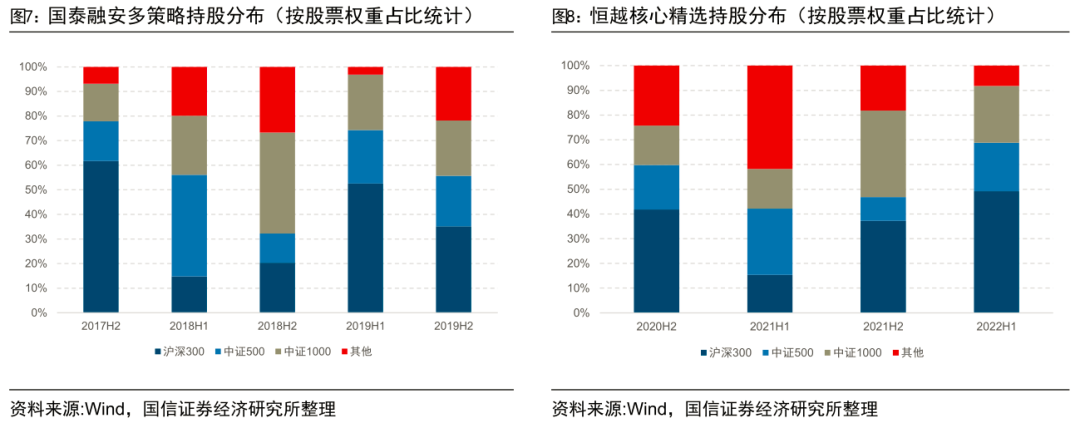

2、持股分散,对中小盘保持配置

- 对中小盘保持配置

从基金半年报和年报中披露的全部持仓来看,2017H2-2019H2国泰融安多策略对沪深300成分股外的股票的平均配置权重为63.10%,2020H2-2022H1恒越核心精选对沪深300成分股外的股票的平均配置权重为64.14%,说明高楠先生始终对中小盘股票保持一定的配置。

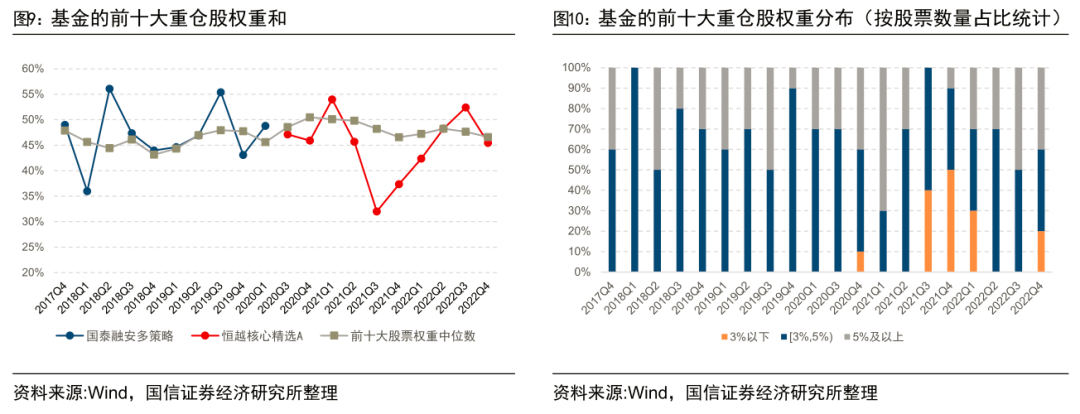

- 前十大重仓股集中度

在高楠先生任职期间,国泰融安多策略2017Q4至2020Q1前十大重仓股权重和平均为47.12%;恒越核心精选2020Q3至2022Q4前十大重仓股权重和平均为45.06%。统计不同权重区间内重仓股的数量占比,2021Q2至2022Q4恒越核心精选的前十大重仓股权重平均有72.86%处于5%以下,特别是2021Q3、2021Q4、2022Q1分别有 40%、50%、30%的股票权重在3%以下,集中度阶段性降低。

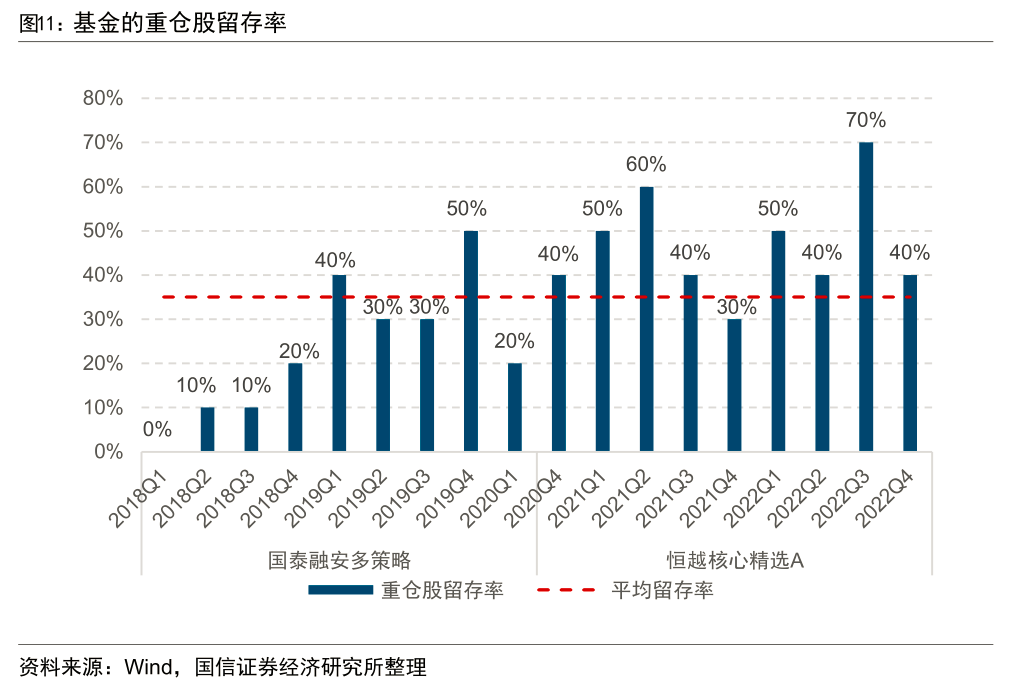

- 重仓股留存率低

将本期重仓与上期重仓中重合的股票记为留存股票,计算2018年一季度以来的重仓股留存率,结果如图11所示。平均来看高楠先生任职期间的重仓股留存率为35%,即平均每期仅有不到4成的重仓股会得以保留。

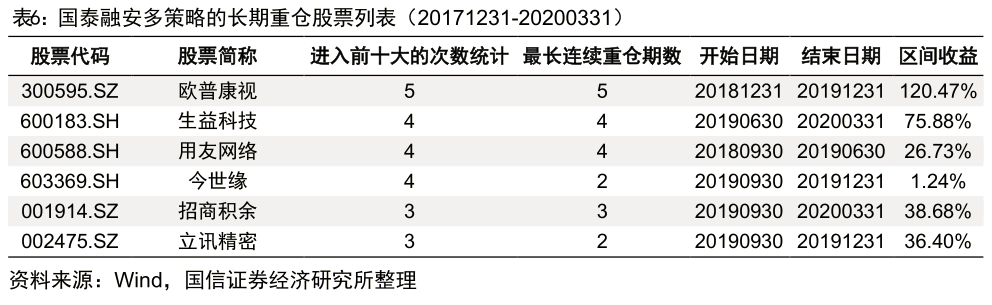

- 长期重仓股票收益高

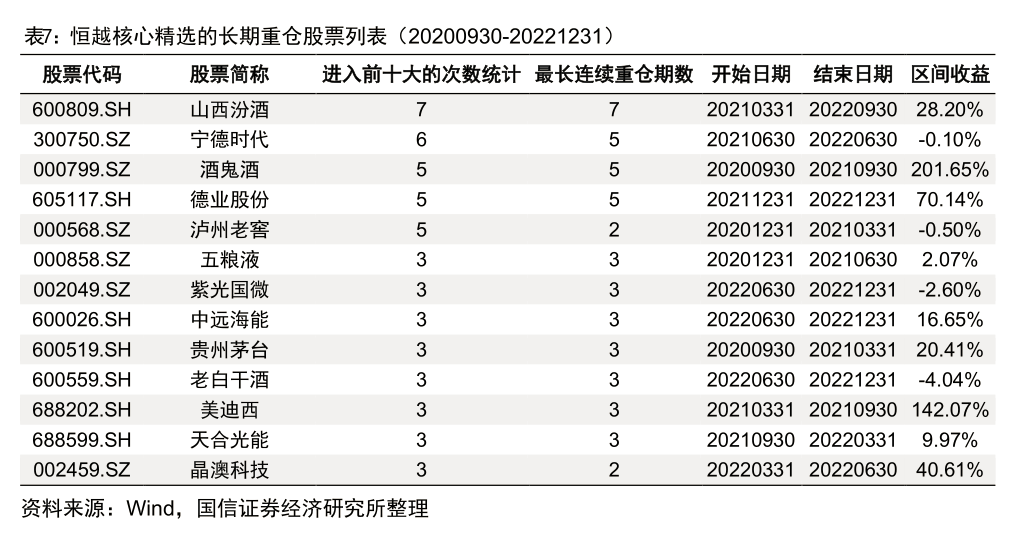

取基金的前十大重仓股中出现次数超过2次的股票,结果如表6所示,其中“最长连续重仓期数”是指股票出现在连续报告期的次数,“区间收益”计算的是股票在连续重仓期的收益。2017年四季度至2020年一季度,国泰融安多策略进入前十大重仓股次数最多的是欧普康视、生益科技、用友网络、今世缘,连续重仓期分别为5、4、4、2个季度。在连续重仓期内,该基金重仓股的平均收益约为49.90%,欧普康视的区间收益超过100%。

2020年三季度至2022年四季度,恒越核心精选进入前十大重仓股次数最多的是山西汾酒、宁德时代、酒鬼酒、德业股份,连续重仓期分别为7、5、5、5个季度。在连续重仓期内,该基金重仓股的平均收益约为40.35%,酒鬼酒、美迪西的区间收益超过100%。

2020年三季度至2022年四季度,恒越核心精选进入前十大重仓股次数最多的是山西汾酒、宁德时代、酒鬼酒、德业股份,连续重仓期分别为7、5、5、5个季度。在连续重仓期内,该基金重仓股的平均收益约为40.35%,酒鬼酒、美迪西的区间收益超过100%。

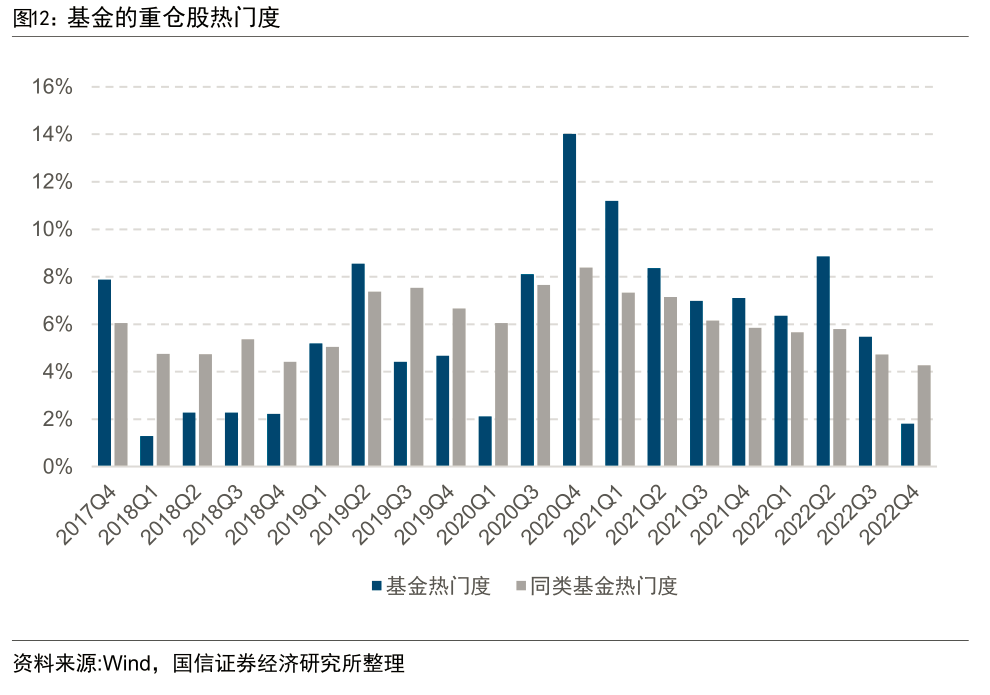

进一步为了衡量基金重仓股的热门程度,本文定义了重仓股热门度指标:

我们将基金每期重仓股的热门度取平均,作为本期基金重仓股热门度的衡量。从图12可以看到,高楠先生任职期间,基金重仓股的热门度在2020Q3至2022Q3较高,高于同类平均;2022Q4重仓股热门度明显下降,低于同类平均,其持仓变得更具差异性。

3、注重基本面分析,行业配置均衡

- 自下而上选股,注重基本面分析

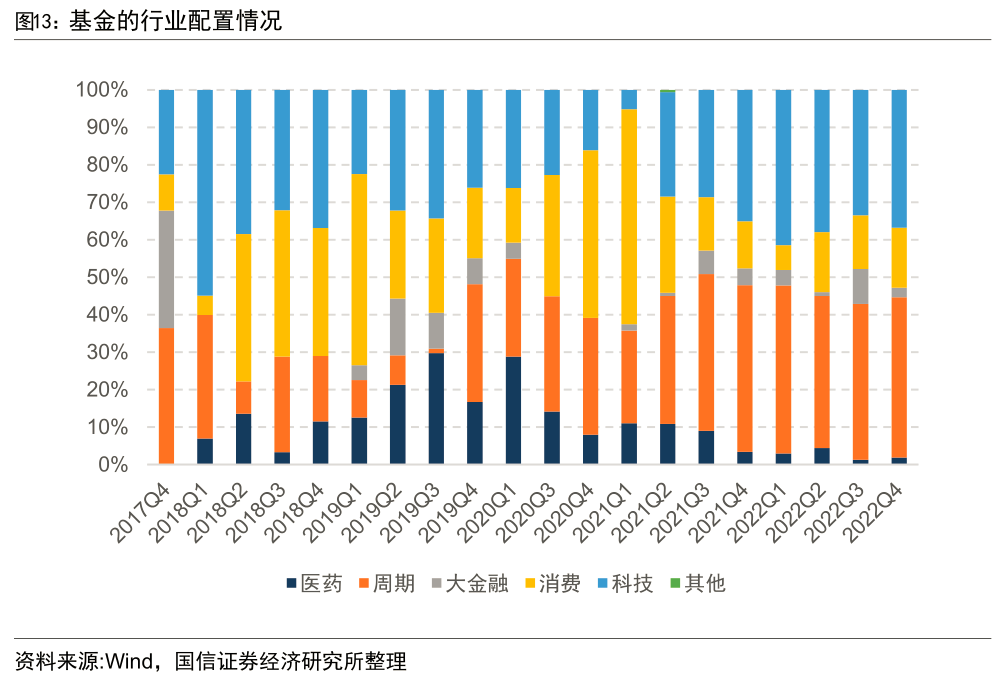

依据国信金工2021年12月16日发布的《公募基金持仓还原及其应用》中介绍的基金持仓还原法,还原高楠先生任职期间国泰融安多策略和恒越核心精选的季度全部持仓,将基金的A股持股占比进行归一化,以查看基金股票组合的行业和板块分布情况。从图13可以看到,高楠先生任职期间在各板块均有配置,存在一定的行业轮动特征。结合基金季报中的基金经理观点分析基金的运作情况:

- 2019年一季度围绕经济度较高的子行业进行布局,除了继续持有农业股,在消费和TMT行业进行了适度增配,减持了部分防御性品种。

- 2019年二季度在消费行情的演绎下,基于业绩中长期维度的确定性对消费部分的仓位结构进行了优化。

- 2021年一季度减少了部分制造业的持仓,主要原因是核心公司的市值存在透支风险,未来的确定性不够。

从投资理念来看,高楠先生坚持个股基本面选股,不把股票标签化,不过于强调行业属性,更愿意从中长期视角自下而上判断公司类型,可以推测其历史行业变动多数是由个股选择带来的。截至2022年末,在周期、科技和消费的配置权重分别为43%、37%、16%。

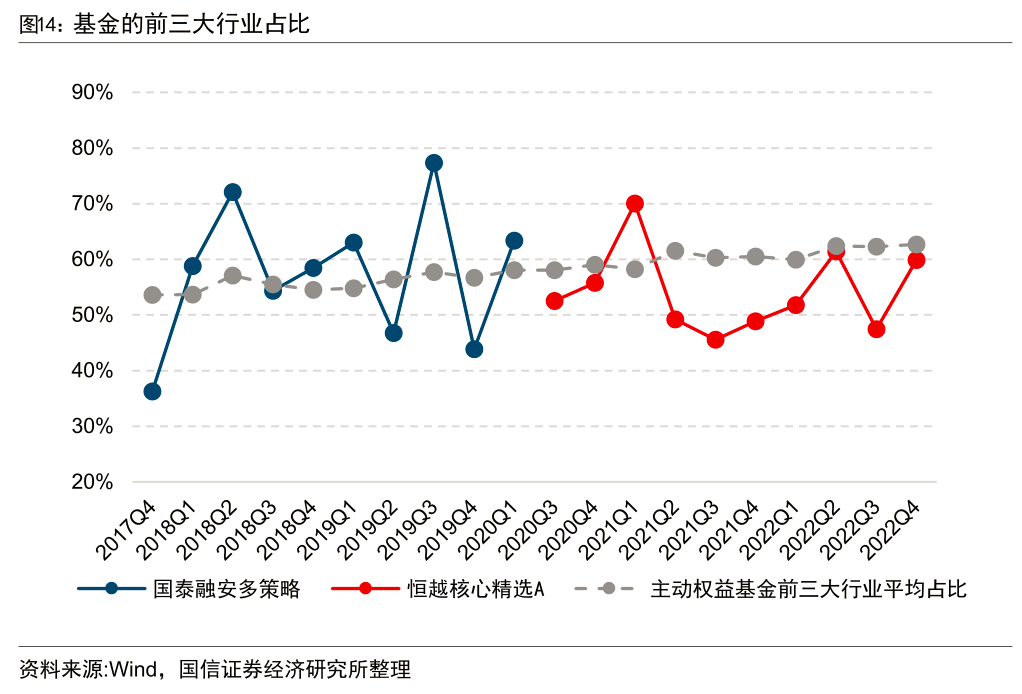

图14展示了高楠先生任职期间国泰融安多策略和恒越核心精选的前三大行业占比之和。国泰融安多策略的前三大行业占比波动较大,恒越核心精选的前三大行业在多数报告期内占比都比同类基金均值要低,说明恒越核心精选在行业配置上比较分散。

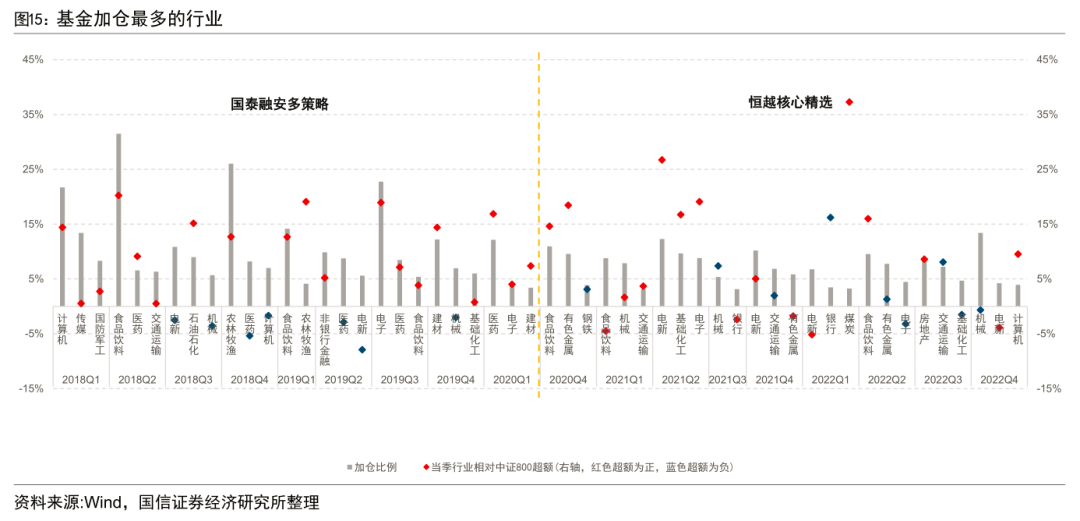

- 加仓行业表现

计算高楠先生任职期间国泰融安多策略和恒越核心精选的每期行业占比增加最多的前三个行业(并且占比变动大于3%),观察每个季度基金经理加仓最多的行业在当期相对中证800指数的超额。可以看到加仓的行业超额收益约有7成的概率为正。在2018年二季度加仓的食品饮料、2021年二季度加仓的电新、2022年一季度加仓的煤炭表现优异。

- 相对同类基金的行业偏离

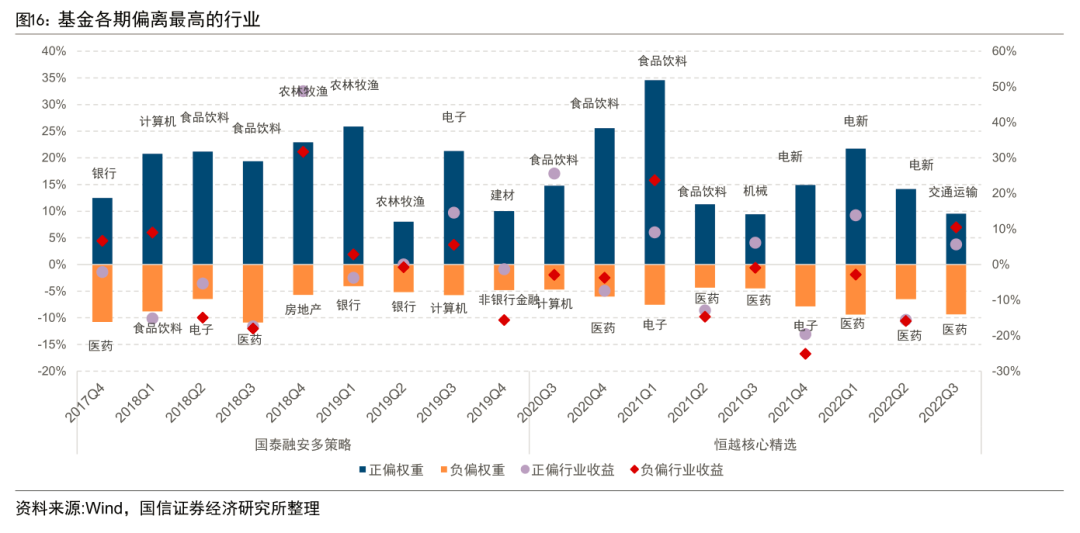

图16列出了相比同类基金平均配置,高楠先生在国泰融安多策略和恒越核心精选任职期间的每期正向偏离最高和负向偏离最低的行业,以及未来一个季度该行业对应的收益率情况。可以看到,高楠先生在2018Q4-2019Q2高配了农林牧渔,2020Q3-2021Q2高配了食品饮料,2021Q4-2022Q2高配了电新。

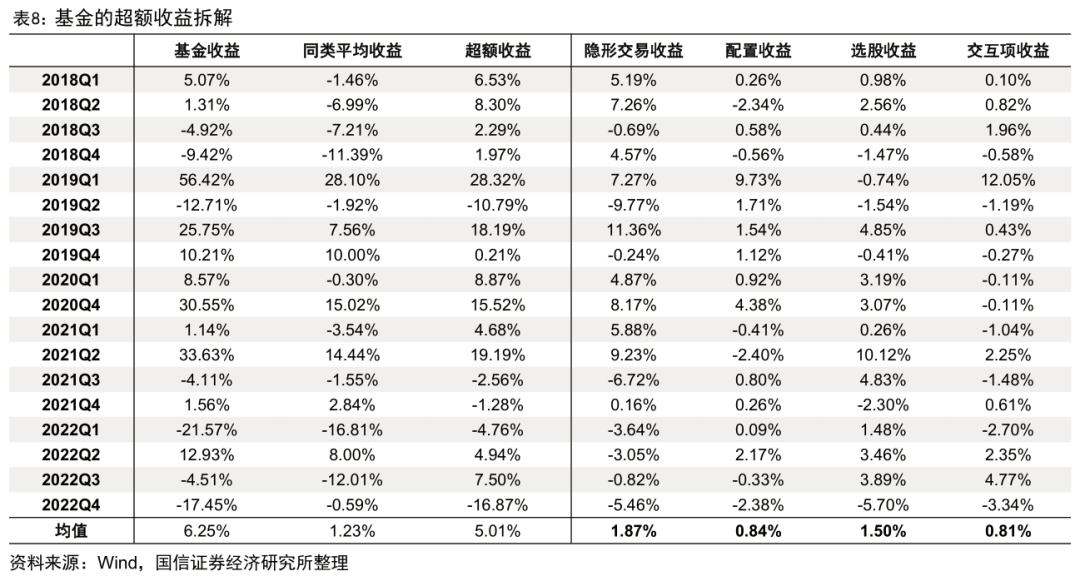

超额收益拆解:选股能力强,交易能力优异

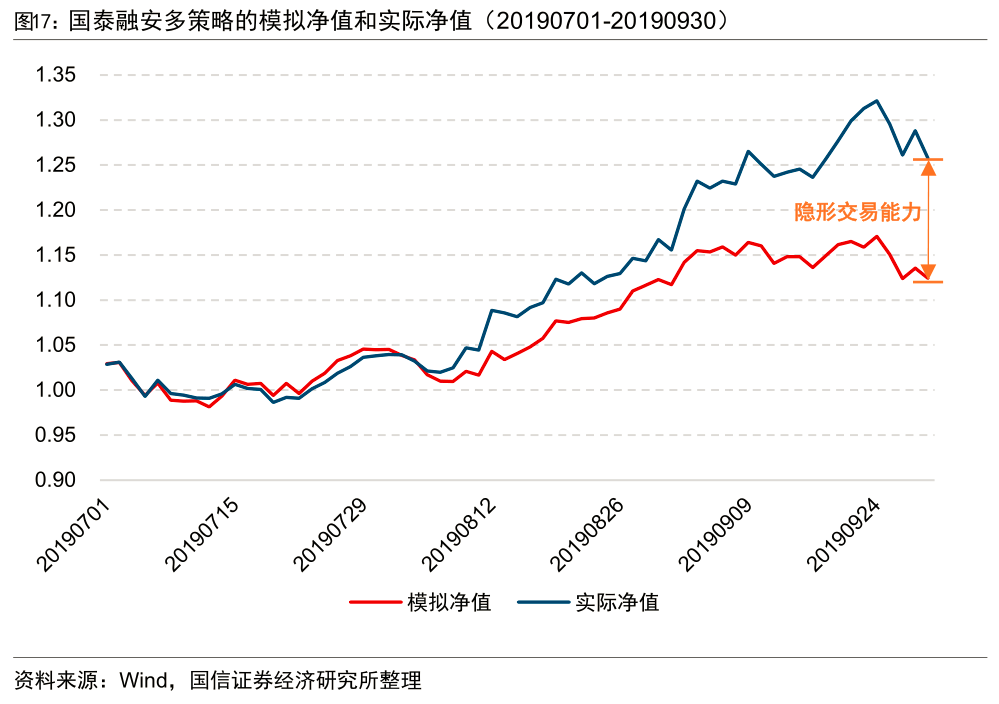

根据基金的还原持仓计算季度调仓模拟收益,并将其与实际收益进行对比,两者累计收益的差值定义为基金经理的隐形交易能力。例如利用国泰融安多策略2019Q2的还原持仓模拟2019年7月1日至2019年9月30日的基金收益,从图17可以看到该基金的实际净值高于模拟净值,说明基金经理的调仓提升了基金业绩,隐形交易能力较强。

从表8可以看到,相对同类基金,季度平均选股收益为1.50%,说明基金经理的选股能力强;季度平均隐形交易收益较高,为1.87%,说明基金经理在季报之后的持仓调整显著提升了基金的业绩表现,隐形交易能力优异。

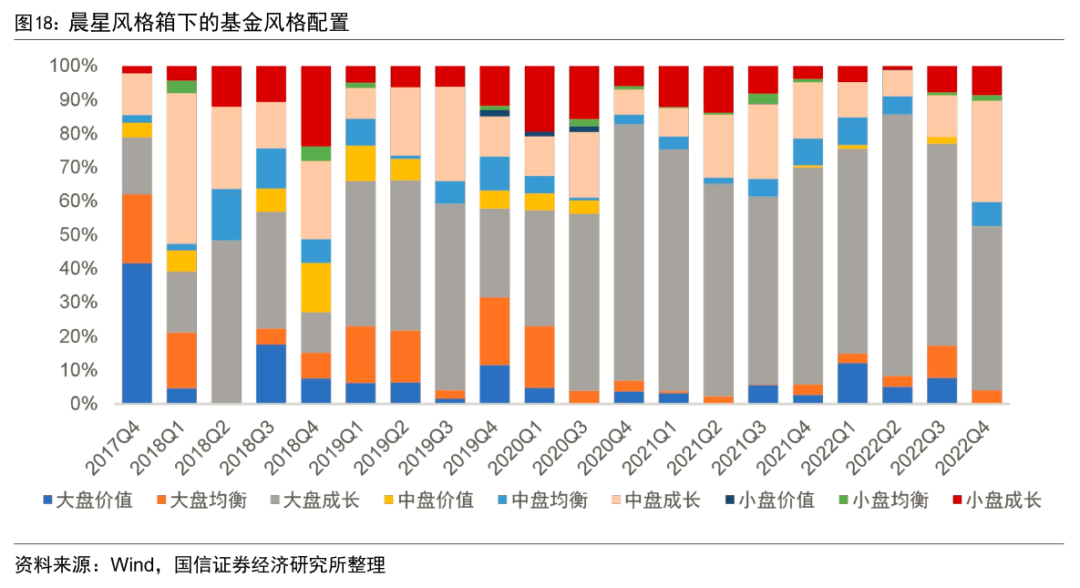

4、历史风格偏向成长

参照晨星风格箱的分类方法,将股票划分至不同的市值和价值成长风格板块:将累计市值处于沪深市场前70%的股票划分为大盘,将累计市值处于其后20%的股票划分为中盘,其他股票划分为小盘;将(成长得分-价值得分^3)最高的1/3定义为成长风格,最低的1/3定义为价值风格,其他股票定义为均衡风格。

高楠先生任职期间国泰融安多策略和恒越核心精选的风格分布如图18所示,可以看到高楠先生的持股风格偏向成长,在其任职期间成长风格的季度平均配置比例为74.81%。截至2022年四季度,在大盘成长风格上的暴露最高,占比48.42%,其次为中盘成长风格,占比为29.90%。

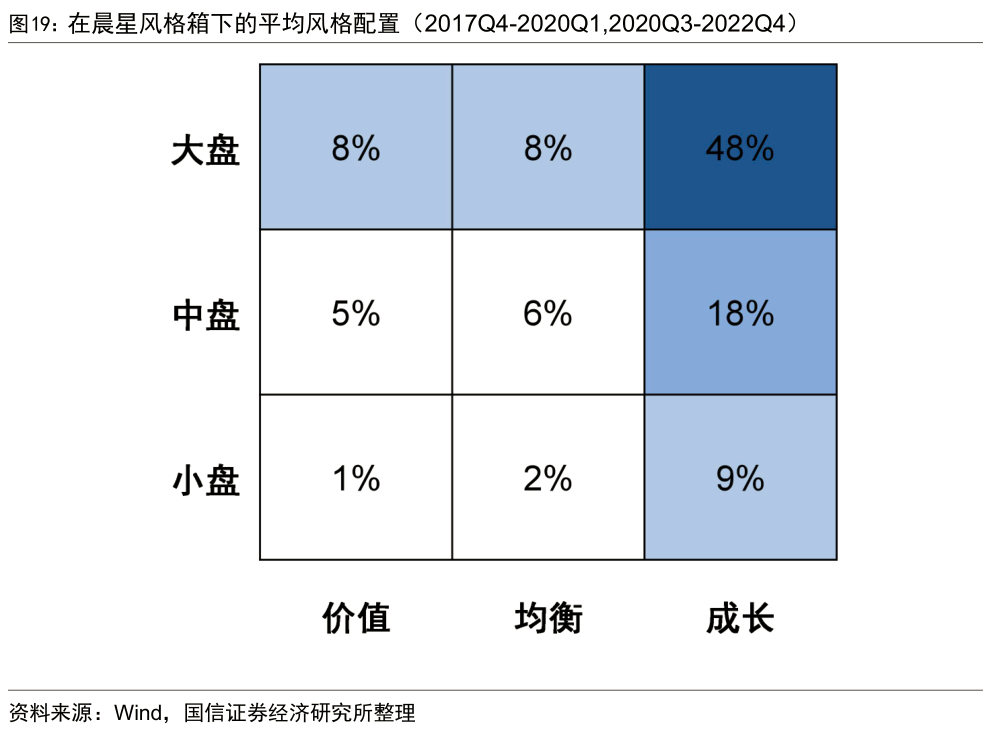

图19展示了高楠先生任职期间的平均风格配置情况,平均来看,高楠先生在大盘成长风格上的配置比例为48%,占比最高;中盘成长和小盘成长次之,占比分别为18%和9%。

5、持仓股票成长性高 , 市值偏小

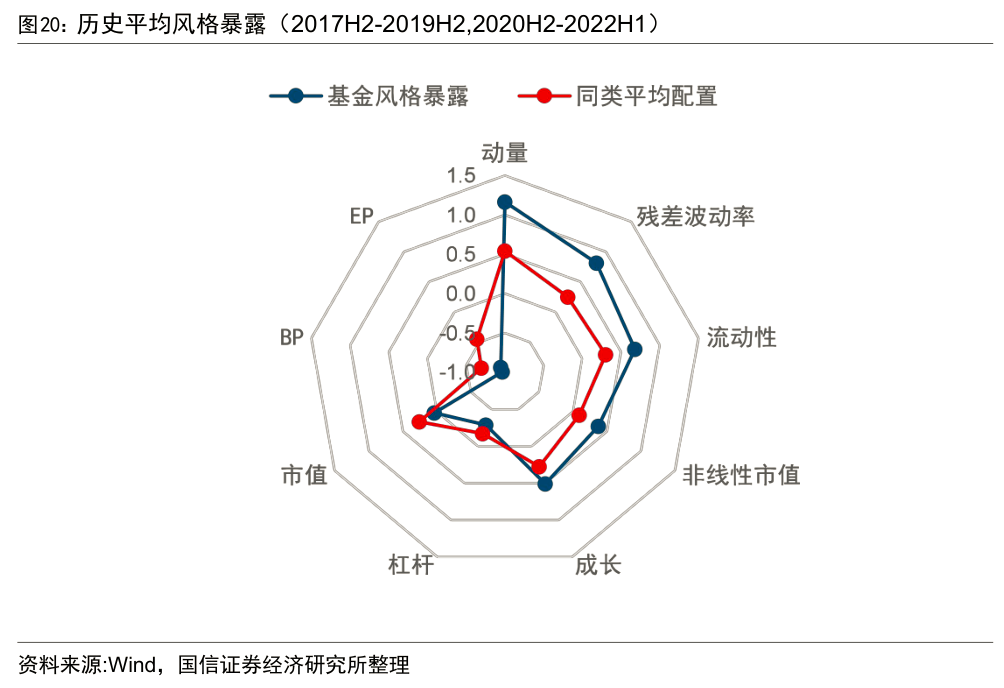

根据高楠先生在国泰融安多策略和恒越核心精选的任职期间的基金半年报和年报的全部A股持仓,计算在Barra风险因子上的历史平均暴露情况,并与同类基金平均配置进行对比。从图20可以看到,与同类基金相比,高楠先生在市值风格上的暴露较低,说明高楠先生持仓的股票市值偏小;在成长风格上的暴露偏高,说明持仓股票成长性高。

三、总结

自2012 年 7 月起高楠先生曾先后在平安资管、国泰基金、恒越基金任职,在恒越基金期间,其合计管理规模季度峰值为124.83亿元,2023年加入永赢基金。

高楠先生采用“自下而上”的投资方法,优选成长确定性标的。基于绝对收益理念追求相对收益,注重左侧机会挖掘和市值透支风险分析,在选定长期成长逻辑的优质公司后不断动态优化组合。

业绩优异,超额收益显著。在2018年1月2日至2020年4月2日高楠先生管理国泰融安多策略期间,该基金年化收益为31.70%,业绩分位数排名0.54%,相对同类基金的年化超额收益为26.24%,业绩非常优异,其中2018年、2019年连续两年排名同类前1.5%。

在2020年7月底至年末高楠先生管理恒越核心精选期间,该基金年化收益为9.54%,排名同类前13.82%,相对同类基金的年化超额收益为10.50%,其中2020年7月底至2022年12月底以及2021年,该基金分别排名同类前3.16%和前13.20%,业绩表现优异。

对中小盘保持配置,行业配置均衡。2017H2-2019H2国泰融安多策略对沪深300成分股外的股票的平均配置权重为63.10%,2020H2-2022H1恒越核心精选对沪深300成分股外的股票的平均配置权重为64.14%,说明高楠先生始终对中小盘股票保持一定的配置。高楠先生任职期间在各板块均有配置,截至2022年末,在周期、科技和消费的配置权重分别为43%、37%、16%。

选股能力强,交易能力优异。从Brinson归因模型结果来看,相对同类基金,季度平均选股收益为1.50%,说明基金经理的选股能力强;季度平均隐形交易收益较高,为1.87%,说明基金经理在季报之后的持仓调整显著提升了基金的业绩表现,隐形交易能力优异。

持仓股票成长性高,市值偏小。高楠先生的持股风格偏向成长,任职期间其在成长风格上的季度平均配置比例为74.81%。计算在Barra风险因子上的历史平均暴露情况,与同类基金相比,高楠先生在市值风格上的暴露较低,说明高楠先生持仓的股票市值偏小;在成长风格上的暴露偏高,说明持仓股票成长性高。

注:本文选自国信证券于2023年4月16日发布的研究报告《永赢基金高楠:从长期视角寻找确定性的成长标的》

分析师:张欣慰 S0980520060001

分析师:杨丽华 S0980521030002

联系人:陈梦琪

风险提示:市场环境变动风险,本报告基于客观数据统计分析,不构成投资建议。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。