作者:海益基金

题图:海益基金微信公众号

关于债市,笔者的最新观点是,短期国债性价比优于长期国债。短期国债可能因为复苏阶段(目前仍处于刘国强行长所说的疫后一年半的修复周期内),资金面理应维持宽松而继续获得利率下行的机会,当然可能因为央行出现了明显“锁短放长”的动机,短期有一定下行阻力。但保守点看也是利率不存在大幅上行的可能性。而长期,由于“工业增加值”、“PMI”等数据明显变好,央行“锁短放长”旨在支撑长期投资、消费,基本面底部也基本到来。长期国债存在较强下行阻力,保守点看是不存在大幅下行的基础。

因此,利率债市场可能会进入小型“牛陡”行情,也可能会在未来出现“熊陡”行情。债市周期应该会顺着“牛平-牛陡-熊陡-熊平”的规律演绎。

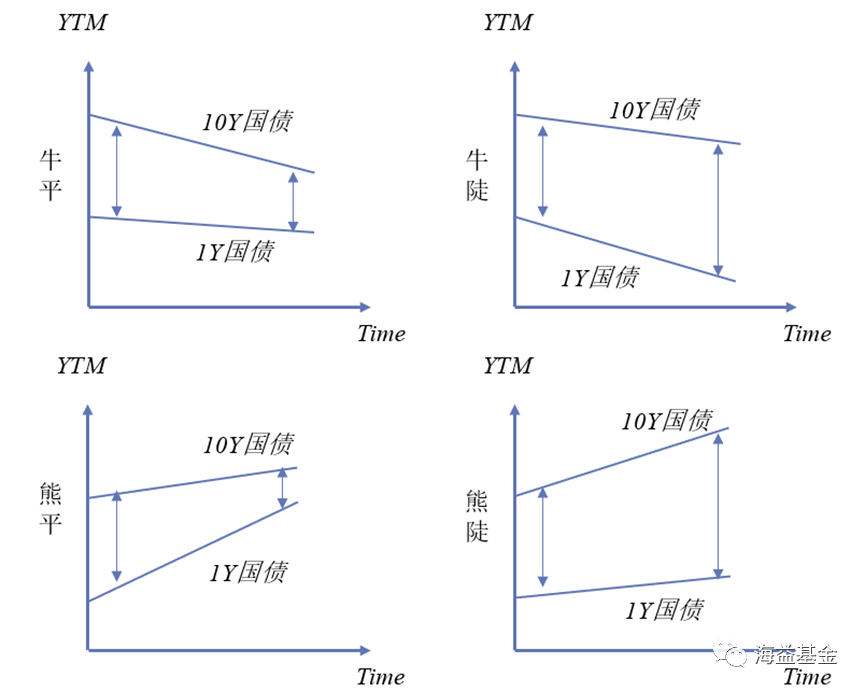

那么,这里面提到的“牛平-牛陡-熊陡-熊平”分别是什么意思呢?我们先来看一张图,为了简单起见,忽略凸度,只考虑久期,债券价格变动呈线性。

图 1. 债券市场四类行情

数据来源:海益基金整理

1、区分牛市和熊市

我们知道到期收益率(市场利率)和债券价格应该是负相关。也就是说,在票息不变的前提下,如果市场利率上行,债券价格应该下跌,也就是进入熊市,反之债券价格上涨,进入牛市。那么就得到以下结论:

表 1. 债市牛熊的基本判断

数据来源:海益基金整理

2、回顾四大行情

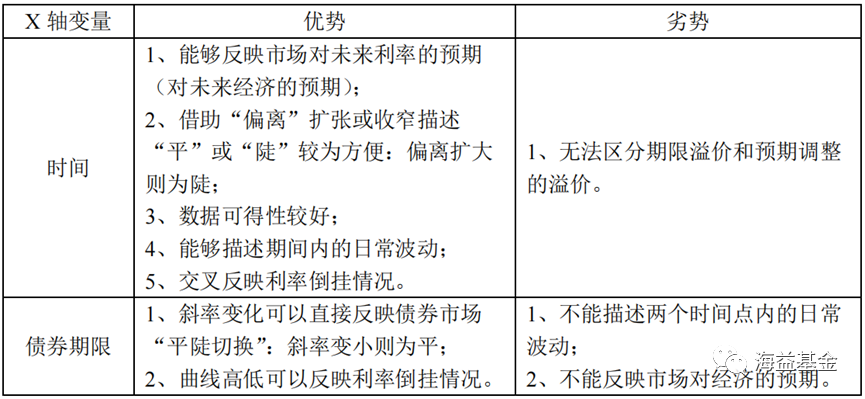

在介绍四大类行情前,需要意识到债券还有长期和短期之分,并且价格变动的影响因素也有一定区别,大方向上基本趋同,但在投资时的短期波动的驱动因素有很大区别。比如短期债券主要会受到资金面、短期情绪面(包含杠杆的考虑)影响;长期再去更受到经济基本面、长期预期的改变的影响。正因为这样的区别带来了长短期债券的波动幅度不同,便出现了四种图形,被定义为牛平、牛陡、熊陡和熊平。课本上曾出现过的两种收益率曲线形状:①时间线:Y轴为到期收益率,X轴为时间;②期限结构线:Y轴为到期收益率,X轴为债券的不同期限。

表 2. 时间线和期限结构线表达的对比

数据来源:海益基金整理

2.1、牛平行情的两种表达

2.1.1 时间线

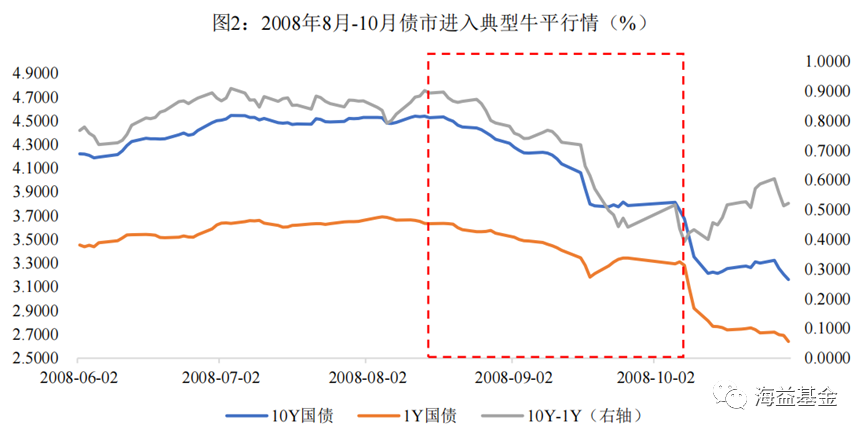

2008年8月13日债市结束震荡市,进入牛市。2008年8月13日至2008年10月9日期间10年国债和1年国债的偏离度持续收窄(下文简写为“长短期偏离度”),也就是出现了牛平行情。

图 2. 2008年8月-10月债市进入典型牛平行情(%)

数据来源:Wind资讯,海益基金整理

这次牛平行情,主要是由于需求端驱动的,金融危机带来了经济下行预期升温,投资者买入债券避险,带来长期国债收益率下行,国内基本面恶化,包括CPI、工业增加值均大幅下行,加速了债市牛市行情。短端主要是由于资金面并没有大幅宽松,金融危机下流动性的短缺还没解决,只是没前期那么紧缩了。

而这段牛平的结局是在2019年1月金融危机情绪缓解,信贷企稳,同时货币政策收紧进入了熊市,作为危机后的复苏行情,不确定性仍然存在,但4万亿后的资金面收紧,又带来了较为异常的熊平行情(这将在下文分析)。

2.1.2 期限结构线

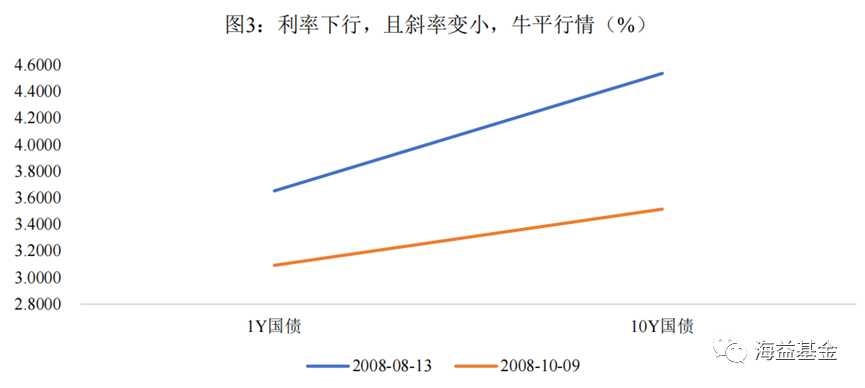

再来看期限结构线,以2008年8月13日和10月9日作为期限结构线的关键节点。

图 3. 利率下行,且斜率变小,牛平行情(%)

数据来源:Wind资讯,海益基金整理

从上图可以发现,2008年10月9日的收益率比8月13日低,收益率下行说明是牛市,同时斜率变小(线变平),可以说是从陡变平。

此外,2016年的6月13日至7月4日出现过短期的牛平行情,本轮行情主要由于委外-金融加杠杆链条驱动的曲线“牛平”。总结下规律一般是经济预期严重恶化,但是短期资金面略微放松,也就是长期债券大利好,短期债券小利好带来的牛平行情。

2.2、牛陡行情的两种表达

2.2.1 时间线

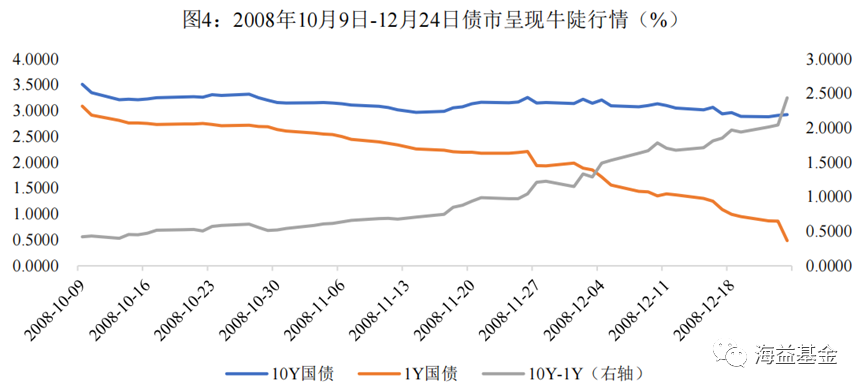

2008年10月9日至12月24日,短期债券到期收益率快速下行,债券从牛平行情进入到牛陡行情。

图 4. 2008年10月9日-12月24日债市呈现牛陡行情(%)

数据来源:Wind资讯,海益基金整理

本轮的牛陡行情主要是由于9月应对金融危机的四万亿资金宽松触发的。如上文分析,长期国债仍延续金融危机的负面冲击维持牛市,短期债券由于四万亿资金投放带来了利率的快速下行,长短利差放大带来了牛陡行情。

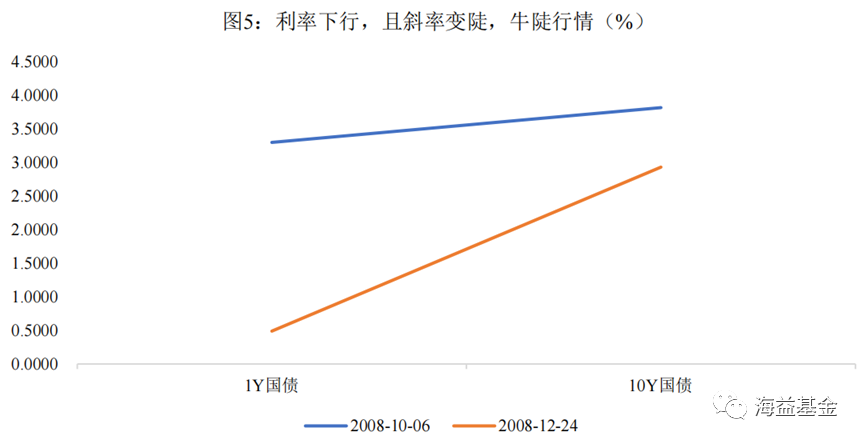

2.2.2 期限结构线

再来看期限结构线,以2008年10月9日和12月24日作为期限结构线的关键节点。

图 5. 利率下行,且斜率变陡,牛陡行情(%)

数据来源:Wind资讯,海益基金整理

从上图可以发现,2008年12月24日的收益率比10月9日低,说明收益率下行是牛市,同时斜率变大(线变陡),可以说是从平变陡。

此外2011年9月9日至11月28日、2012年4月12日至6月5日、2014年1月3日至3月24日、2015年4月9日至5月27日、2017年12月6日至2018年11月30日、2019年11月15日至2020年4月17日、2021年2月22日至10月10日以及2023年3月17日至8月8日均出现过牛陡行情。总结下规律一般是经济预期轻微恶化,但是短期资金面快速放松,也就是长期债券小利好,短期债券大利好带来的牛陡行情。

2.3、熊陡行情的两种表达

2.3.1 时间线

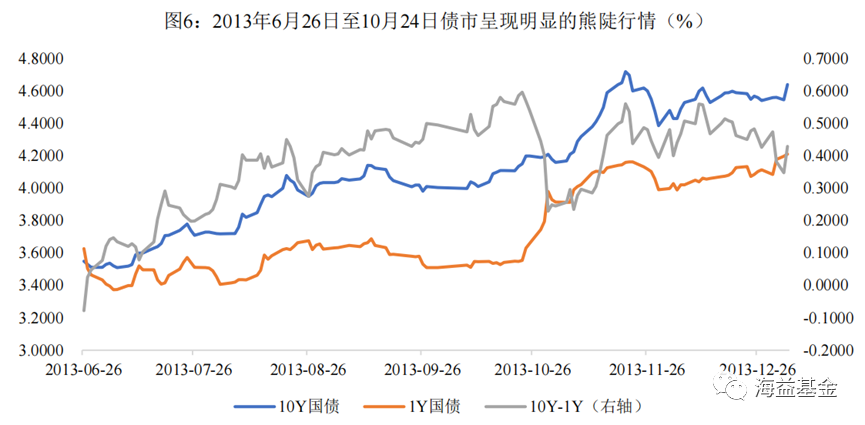

熊陡其实和牛平出现的概率均较小,历史上很明显的熊陡行情大概有两次,第一次是2013年6月26日至10月24日,债券收益率快速上行,并且长端利差持续放大。

图 6. 2013年6月26日至10月24日债市呈现明显的熊陡行情(%)

数据来源:Wind资讯,海益基金整理

本轮熊陡行情发生的背景总结为10个字“监管风暴骤起、钱荒来临”,债市就是整体行情的变迁,由上半年的暖春直接转为下半年的寒冬。贯穿其全年行情主线的,便是利率市场化改革。

6月20日当天,银行间隔夜回购利率最高达到史无前例的30%,7天回购利率最高达到28%。24日,中国“黑色星期一”出现,流动性短缺的金融机构纷纷抛售资产,沪指跌幅超过5%。在此之后,钱荒的阴影始终笼罩着中国资本市场,并且在十月之后又再度以较为平缓但坚定的方式出现,市场整体利率水平不断抬升。这背后主要是货币政策和监管政策的不断收紧,而根源则在于流动性在金融体系空转,加剧了资源错配。银行通过理财、信托这些影子银行体系,将过多的资金输送到平台、房地产这些能承担更高利率的领域,资产负债严重错配,当政策的取向发生变化时,导致了局部流动性风险的暴露。

短端随着央行的干预,紧缩的情绪得到一定缓解,据《2013年第二季度中国货币政策执行报告》披露,此间央行开展了常备借贷便利操作,对流动性管理出现问题的机构,也视情况采取了相应措施提供流动性支持。

长端,受到美联储退出QE(预期美元指数上行)、影子银行等长期隐忧叠加,国内金融机构自4月内查后明显表现出一定脆弱性,并且国内监管持续收紧(后来复盘发现在为2017年资管新规做铺垫)、海外唱衰中国经济增速下滑综合导致长期预期恶化,这带来的不是把人民币避险需求,而是人民币资产作为风险资产的快速抛售,导致了长端偏离度放大,促成了熊陡行情。

第二次是2017年6月19日至11月23日,同样是至暗时刻。海外(美国、欧元区)经济亮眼,美联储加息,但是央行没有跟随,国内资金流出,预期恶化。7月至8月供给侧结构性改革、限产等宏观政策收紧,9月开始收紧房贷,经济预期恶化,导致长端利率快速上行,短端整体平稳,促成了债市第二次熊陡行情。

前面提到的牛平也是基本面恶化,区别在于08年金融危机时海内外基本面都较差,并没有基本面的巨大背离,因此没有大量人民币资产的流出,而且当时央行宣布了维持汇率中间价在6.80附近也一定程度避免了人民币资产大量流出。

2.3.2 期限结构线

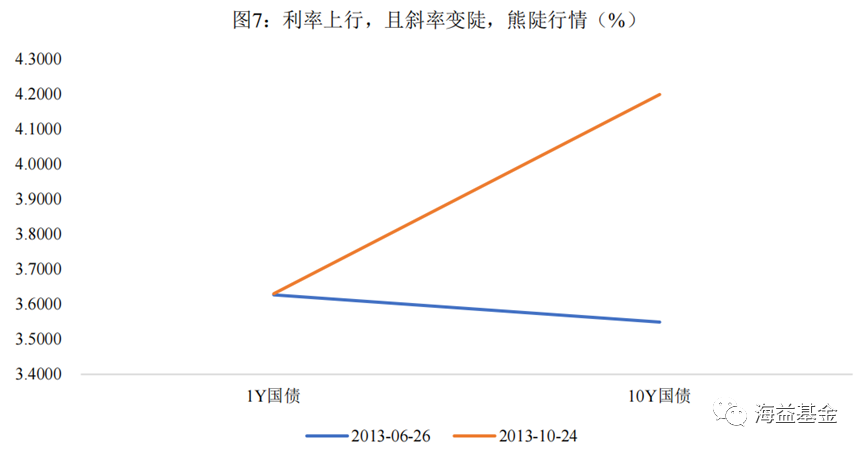

再来看期限结构线,以2013年6月26日和10月24日作为期限结构线的关键节点。

图 7. 利率上行,且斜率变陡,熊陡行情(%)

数据来源:Wind资讯,海益基金整理

从上图可以发现,2013年10月24日的收益率比6月26日高,说明收益率上行是熊市,同时斜率变大(线变陡),可以说是从平变陡。总结下规律历史上是经济预期严重恶化导致长期资金大量流出,但是短期资金面略微变紧,也就是长期债券大利空,短期债券小利空带来的熊陡行情。当然也可能是经济基本面改善,短期需要资金而不过快紧缩带来的熊陡行情。

2.4、熊平行情的两种表达

2.4.1 时间线

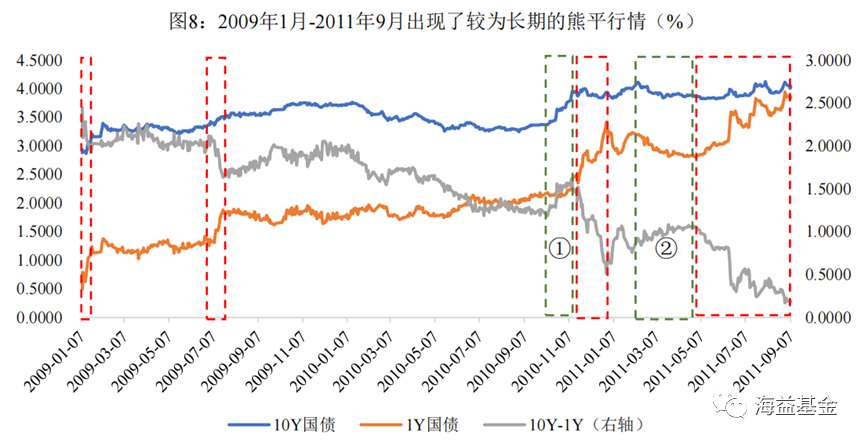

在上文提到了2009年1月开启的熊平行情,主要是由于金融危机情绪缓解,信贷企稳,同时货币政策收紧进入了熊市,作为危机后的复苏行情,不确定性仍然存在,但4万亿后的资金面收紧,带来了短期利率的快速上行,形成了接近三年的熊平行情。

图 8. 2009年1月-2011年9月出现了较为长期的熊平行情(%)

数据来源:Wind资讯,海益基金整理

从上图8可以发现,2009年1月至2011年9月,债市基本在回调阶段,其中红色框线内为典型的熊平行情,特殊区间是①熊陡;②牛陡行情。

2.4.2 期限结构线

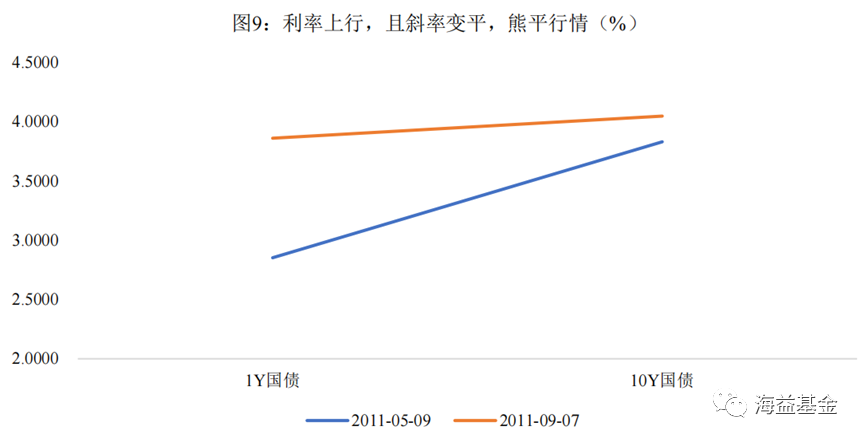

再来看期限结构线,以2011年5月9日和9月7日作为期限结构线的关键节点。

图 9. 利率上行,且斜率变平,熊平行情(%)

数据来源:Wind资讯,海益基金整理

从上图可以发现,2011年9月7日的收益率比5月9日高,说明收益率上行是熊市,同时斜率变小(线变平),可以说是从陡变平。

此外2012年7月16日至8月27日、2013年5月2日至6月26日、2017年2月3日至6月19日、2020年4月21日至12月7日以及2023年8月8日至今均出现过熊平行情。总结下规律一般是经济预期轻微改善,但是短期资金面一改前期宽松趋势进入收紧态势,资金价格也逐渐提高,也就是长期债券小利空,短期债券大利空带来的熊平行情。

3、短期内长端债行情判断

回到开头的论述,债市可能会进入一种“熊陡”行情,但是这种熊陡和历史上的两次有点区别。一方面短期债券是因为资金面很难快速紧缩,不具备紧缩基础。另一方面长期债券是因为国内经济基本面改善导致的逻辑回调。这样长债收益率上升的更快,会导致长短偏离度放大,进而促成“熊陡”行情。

今天关于收益率曲线四种形状的小知识讲完啦,如果有不明白的概念,可以后台留言哦,精选看到了会为大家答疑的~

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。