作者:招商宏观静思录

题图:招商宏观静思录微信公众号

文 | 招商宏观张静静团队

核心观点

美联储维持利率高位,引发市场对明年美国企业债集中违约的担忧。我们从7个维度分析美国企业债违约风险。

企业层面:

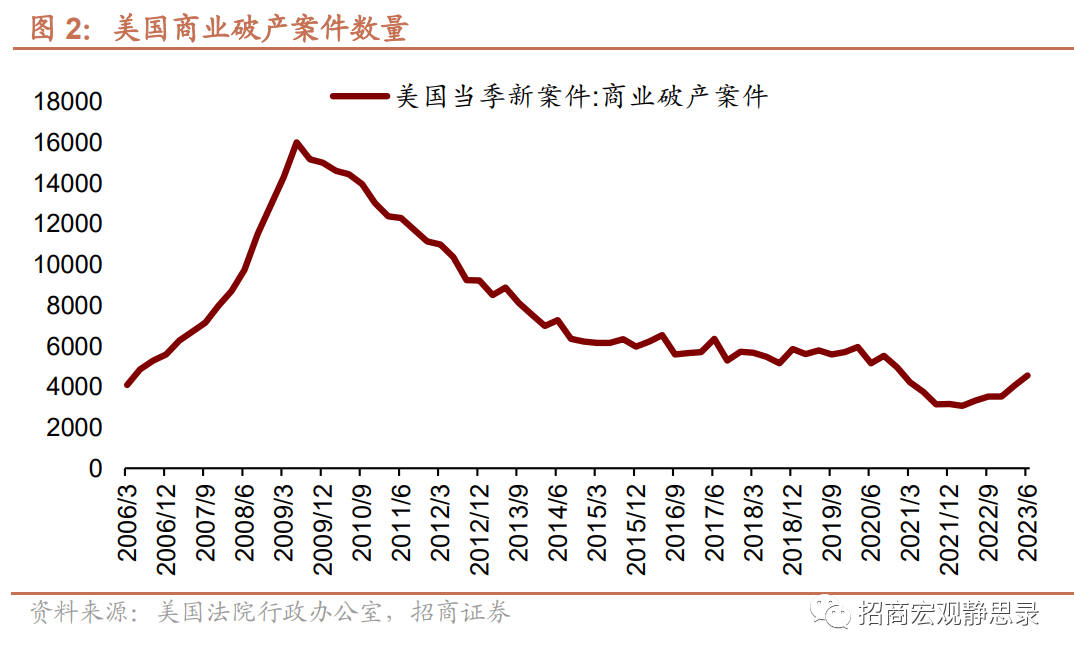

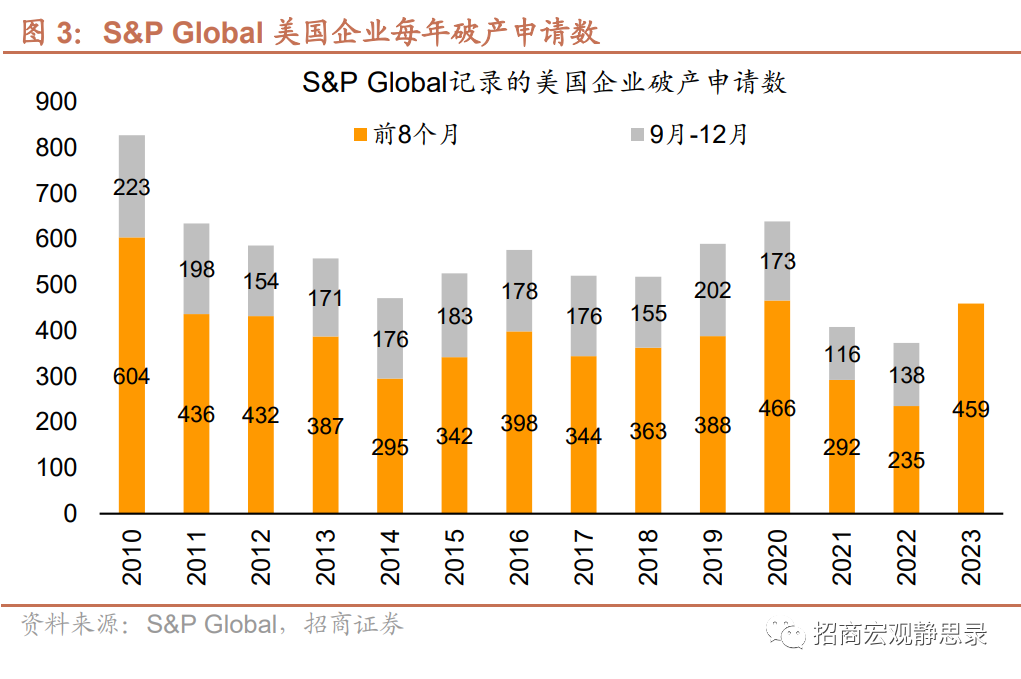

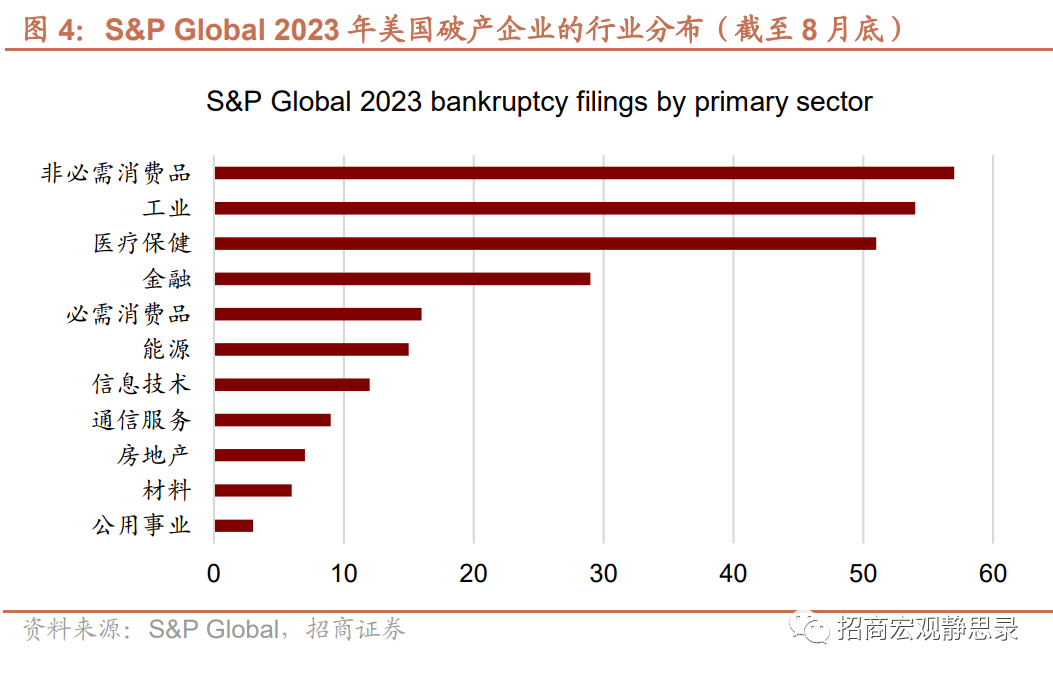

维度1:企业破产数:美国商业破产案件数在2021年降至历史低位, 2022下半年至今明显回升,目前仍低于疫前历史平均水平。今年上半年,美国商业破产案件数同比+35%。非必需消费品是破产公司最多的行业。

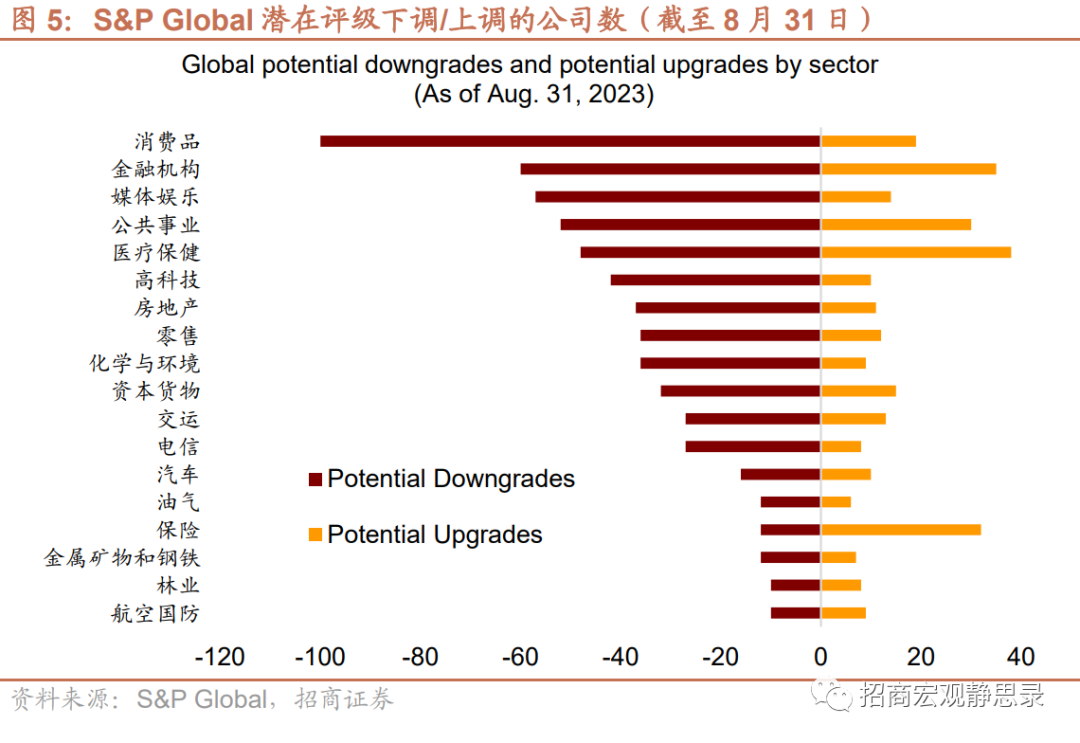

维度2:企业评级调整:当前面临评级下调风险的公司数显著多于评级上升的公司。消费品行业、媒体娱乐行业的公司评级下调风险较大。今年以来美国破产和评级调降的企业数增加,一方面来自于劳动力紧张和经济活动放缓,一方面来自于利息支出和再融资成本的大幅增加。

企业债层面:

维度3:企业债收益率:从2022年至今大幅上行。截至9月27日,美国穆迪Aaa级企业债收益率5.38%,较2021年底上行2.67个百分点,高于2000年以来该收益率的中位水平4.69%。预计在美联储政策立场明确转向前,美国企业债收益率仍将维持高位。

维度4:信用利差: 1)美国企业债OAS利差在2022年上行、2023Q2-Q3下降。截至9月26日,彭博美国投资级、高收益企业债OAS分别为1.17%和3.96%,分别较Q1末下降21BP和59BP。2)美国企业债高收益级 - 投资级利差(HY - IG)在今年以来下降,当前低于历史中位水平。OAS和HY-IG利差均反映出市场对美国企业债违约担忧降温。

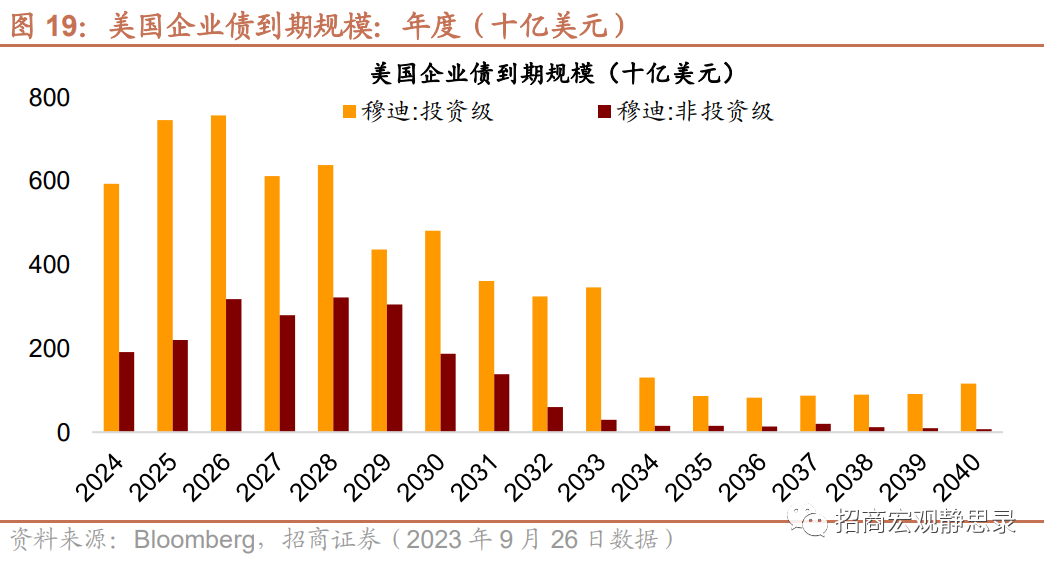

维度5:发行与到期:美国企业债发行量在2020年激增,好的方面是,多增部分以可赎回、固定利率的债券为主。美国企业债将在2024-2026年大量到期,增大了集中违约的风险。

维度6:平均久期:2022年至今美国企业债的平均久期在显著下降。截至2023年9月26日,彭博美国高收益企业债久期3.5年,彭博美国投资级企业债久期6.8年,较1年前分别下降了0.4年、0.6年。

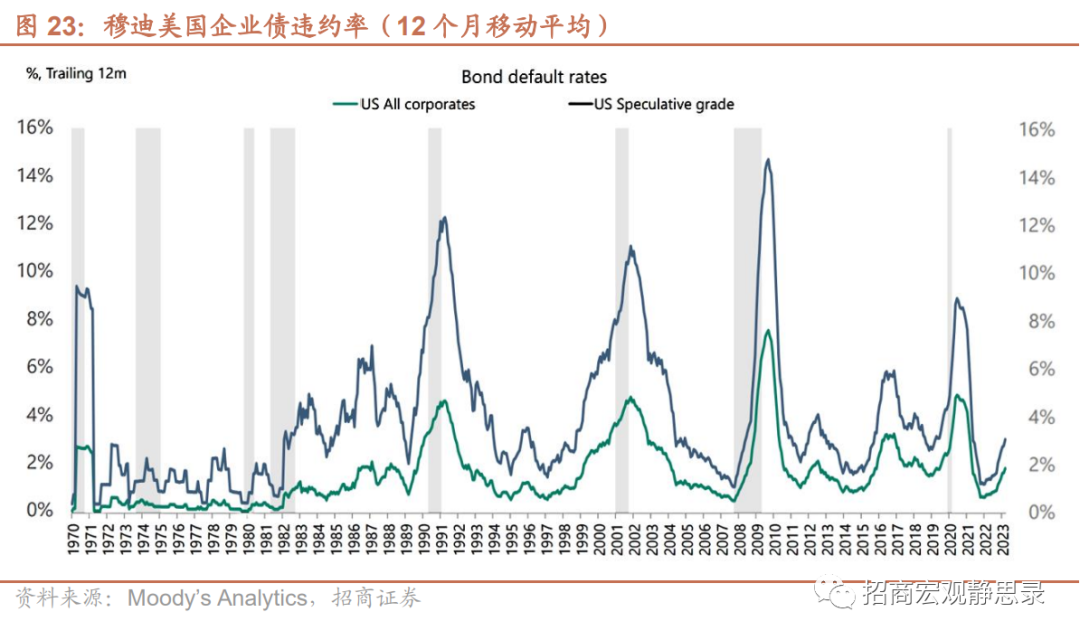

维度7:企业债违约率:2020年低利率环境下,美国企业债违约率降至历史极低水平。2022年以来随着联储加息,美国企业债(尤其是高收益债)的违约率也开始回升,当前已上升约2个百分点,但仍在历史较低水平,远远低于90年代初、2001-2002、2008-2009经济大衰退时期。

展望:美国企业债违约风险确实在上升,当前仍较低。但随着到期量增加,企业债违约风险或将进一步上行,推动美联储政策转向。高利率环境下,美国企业债务负担加重、企业破产申请增加、企业债违约率上升(尤其消费相关行业风险更大)、企业债的信用利差或将重新走阔。历史上,信用利差大幅走阔往往对应降息。降息周期开启后,有助于压低企业再融资成本,经过1-2年左右(时滞不等)企业债违约率将达峰转向下降。

正文

一、企业层面:破产和评级下调风险上升,消费相关行业风险更大

1、企业破产申请数今年明显上升

美国企业破产申请数在2021和2022年处于历史低位,今年以来明显上升,但仍低于2020年。

截至2023年9月20日,彭博企业破产指数上升至81.02,今年年初为53.61, 较2022年3月的低点24.57显著上升,但仍大幅低于疫情期间的高点307.67。今年企业破产问题确实有上升,但目前来看程度可控。

今年二季度,美国商业破产案件共计4554件,较Q1环比增长12.08%,较去年Q2同比增长36.96%(前值32.56%)。美国商业破产案件数量从去年下半年开始上升,截至目前仍低于2020年及以前的平均水平。

根据S&P Global的月度统计数据[1],今年1-8月,共有459家美国公司申请破产,已经超过了2021年或2022年全年的破产申请数,接近于2020年前8个月的申请破产公司数(466家)。

分行业看,今年前8个月,非必需消费品行业共有57家企业申请破产,工业和医疗保健行业分别有54家和51家,是今年申请破产公司数最多的3个行业。

(注:S&P Global仅统计1.拥有公共债务且资产超过200万美元的企业或2.资产超过1000万美元的私人企业)

2、企业评级下调风险增加

当前,面临评级下调风险的公司数显著多于评级可能上升的公司。

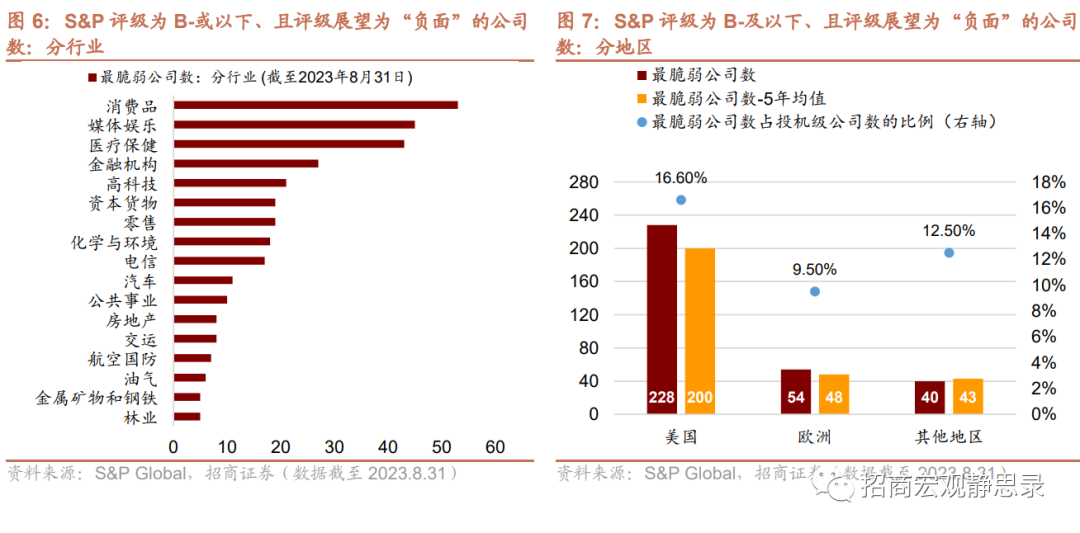

S&P Global报告显示,今年Q2所有公司评级调整中,65%为评级下调、35%为上调。截至今年8月31日,除了保险业以外的所有行业,潜在评级下调的公司数都多于潜在评级上调的公司数。消费品行业潜在评级下调的公司数最多,为100家,而该行业潜在评价上调的公司有19家。公司评级下调风险较高的行业还有金融(非保险)、媒体娱乐[2]。

S&P Global将评级为B-或以下且前景展望为“负面”的公司定义为“最脆弱”环节(Weakest links)。截至8月底,S&P Global评级覆盖范围中,美国有228家“最脆弱”公司,占美国投机级公司总数的16.6%,占全球“最脆弱”公司的70.8%。“最脆弱”公司集中于消费品行业、媒体娱乐业等。

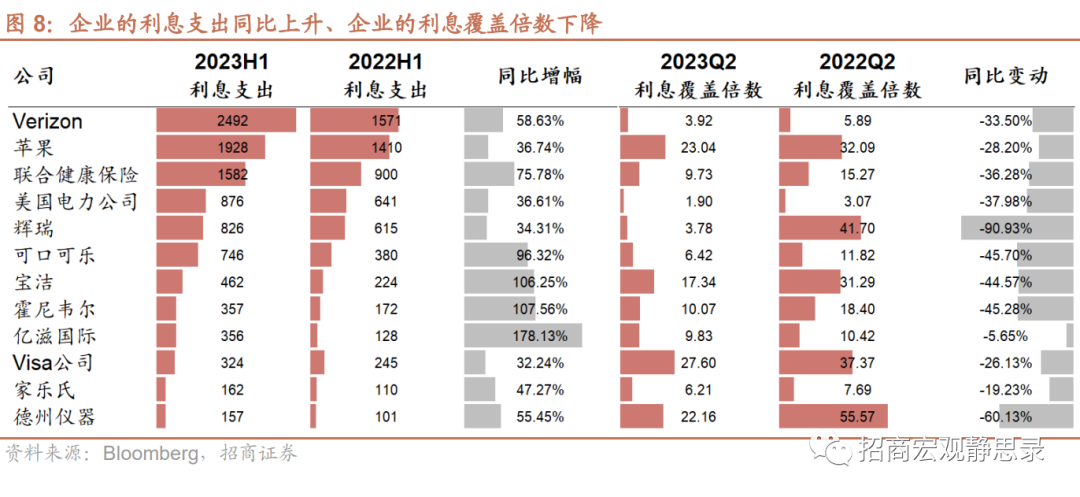

今年企业破产和评级调降增加,一方面来自于劳动力紧张和经济活动放缓的压力,一方面来自于利息支出的大幅增加。美国企业在2020年低利率环境下大幅加杠杆,2022年联储加息导致企业资本成本迅速上升。数据提供商Calcbench Inc. 对约1700家企业进行的调查显示,美国企业2023Q1的利息成本与去年同期相比上升了 22%[3]。例如,美国床垫制造巨头“席梦思”(Serta Simmons Bedding)在今年年初申请破产,其曾占美国床上用品销量的近20%,由于今年大部分债务即将到期,该公司由于借贷成本上升而无法偿还债务。

若计算2023H1利息支出较2022H1的同比增速,苹果公司、Verizon通信、可口可乐、宝洁、亿滋国际、辉瑞分别增长36.74%、58.63%、96.32%、106.25%、178.13%、34.31%。这些公司的利息覆盖倍数也在今年明显下降。虽然高利率环境下,企业可以从现金、货币市场基金或其他短期投资中获得更高的利息收入,但较高的利息收入并不足以弥补上升的利息支出和融资成本。

二、企业债层面:信用利差下降,违约率上升但仍在低位

1、企业债收益率:2022年以来快速上行

从2021年底至今,美国投资级和高收益企业债收益率快速上行。

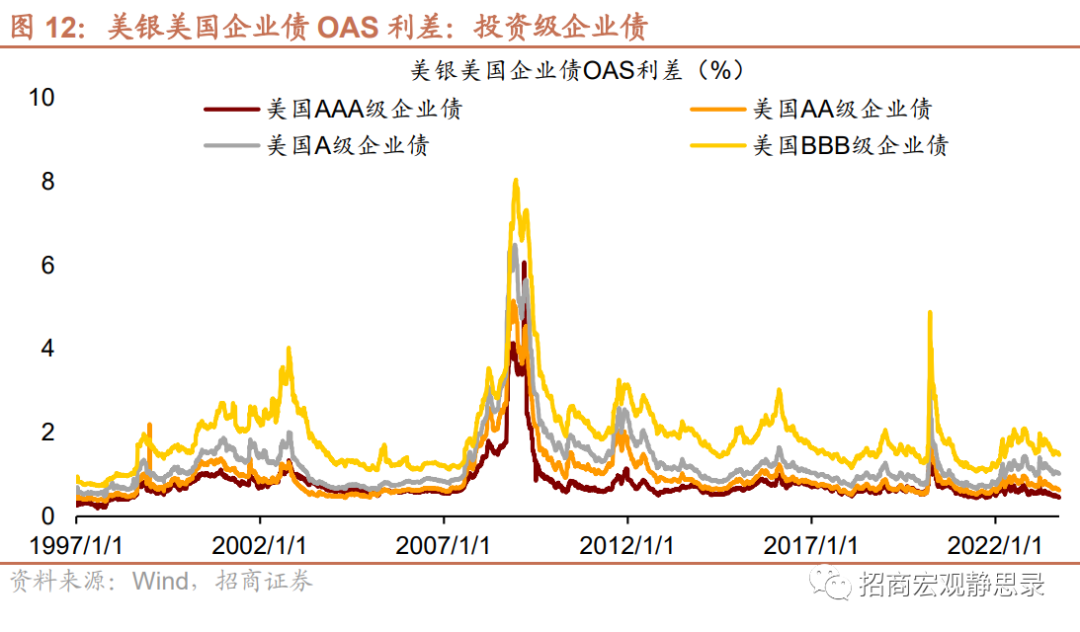

截至9月27日,美国穆迪Aaa企业债收益率5.38%,较2021年底上行2.67个百分点;2000年以来该收益率的中位数为4.69%,当前处于2000年以来67.1%分位水平。美国穆迪Baa企业债收益率为6.38%,较2021年底上行3.01个百分点;2000年以来该收益率的中位数5.74%,当前处于2000年以来68.1%分位水平。

截至9月27日,美银美国AAA级企业债有效收益率为5.32%、美银美国高收益企业债收益率为8.85%,分别较2021年底上行3.26个百分点、4.51个百分点。分别位于2000年以来的85.2%分位、72.0%分位水平。高收益企业债有效收益率相较于2020年3月疫情期间的高点11.38%仍有距离。

2、企业债信用利差:今年以来有所下降

(1)OAS利差

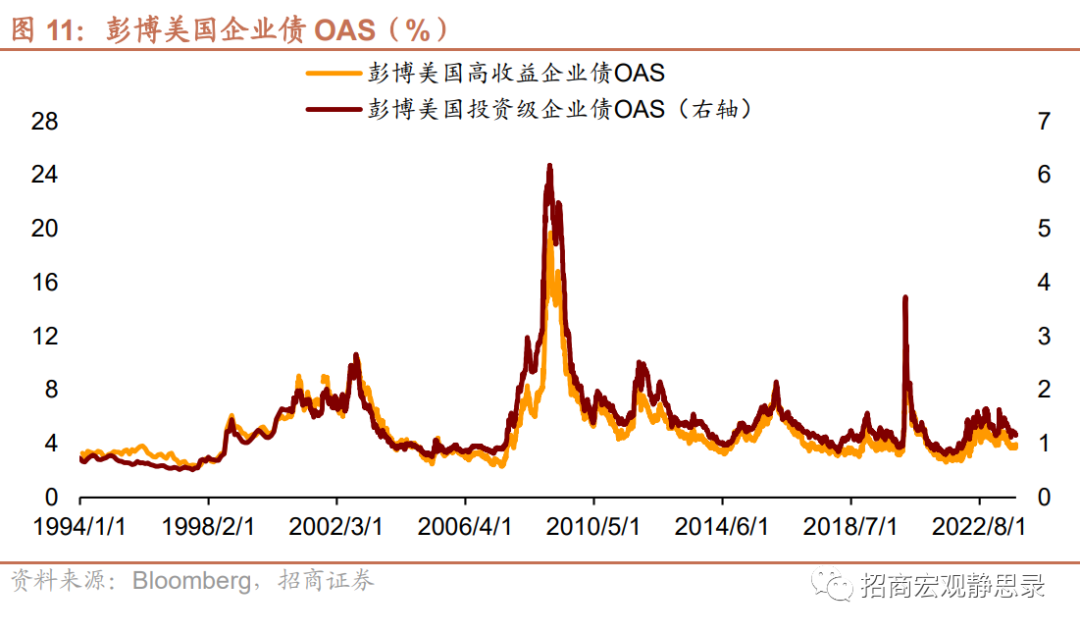

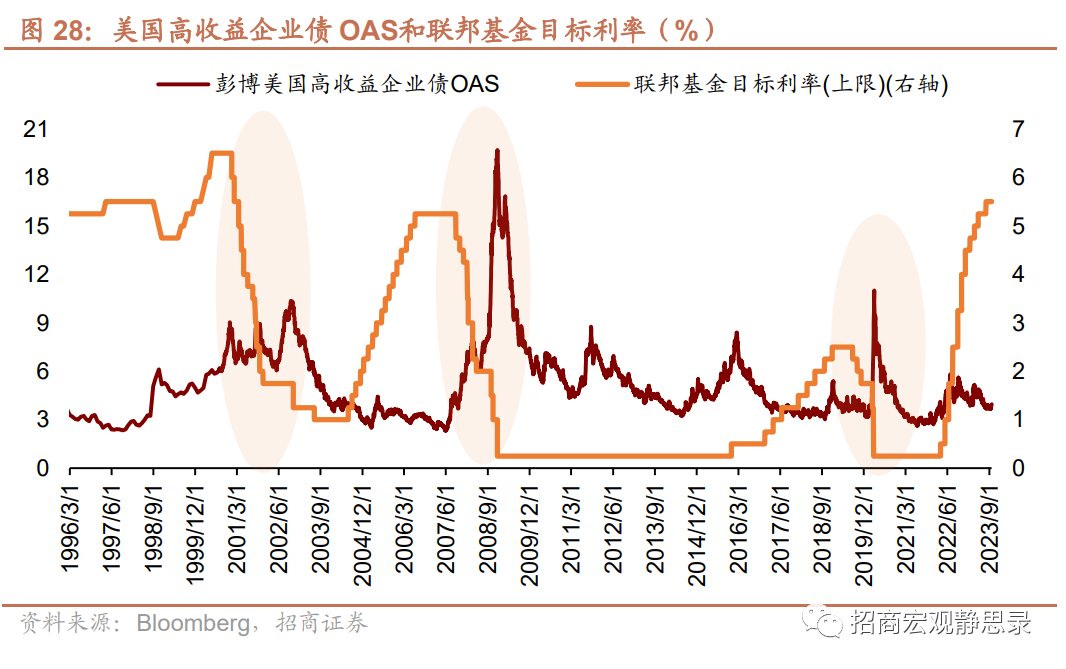

期权调整价差(OAS)指的是相对于无风险利率(通常用国债利率)的价差。由于企业债收益率的快速上行主要推动因素为美联储加息,因此OAS更反映出市场对于美国企业债信用风险的预期定价。

美国企业债OAS在2022年上行,今年Q2以来呈下降趋势。

截至9月26日,彭博美国投资级企业债OAS为1.17%,彭博美国高收益企业债OAS为3.96%,分别较今年Q1末下降21BP和59BP。

截至9月26日,美银美国AAA级企业债、AA级企业债、BBB级企业债、高收益BB级企业债、高收益B级企业债、高收益CCC或以下级企业债的OAS分别为0.45%、0.62%、1.02%、1.48%、2.76%、4.14%、9.17%;分别较今年Q1末下降12BP、18BP、20BP、29BP、12BP、77BP、213BP。

(2)HY-IG利差

美国企业债高收益级-投资级利差(HY-IG)在今年以来呈下降趋势,当前低于历史中位水平。

截至9月26日,美银美国高收益企业债-AAA级企业债利差3.54%,较去年底下降66BP,位于2000年以来40.3%分位,低于2000年以来的中位水平。该利差曾在2022年7月达到5.15%的高点,2020年3月的高点为8.37%。

截至9月26日,彭博美国高收益企业债-投资级企业债利差2.79%,今年以来收窄60BP。该利差曾在2022年7月达到4.23%的高点,再之前的高点为2020年3月达到7.27%。

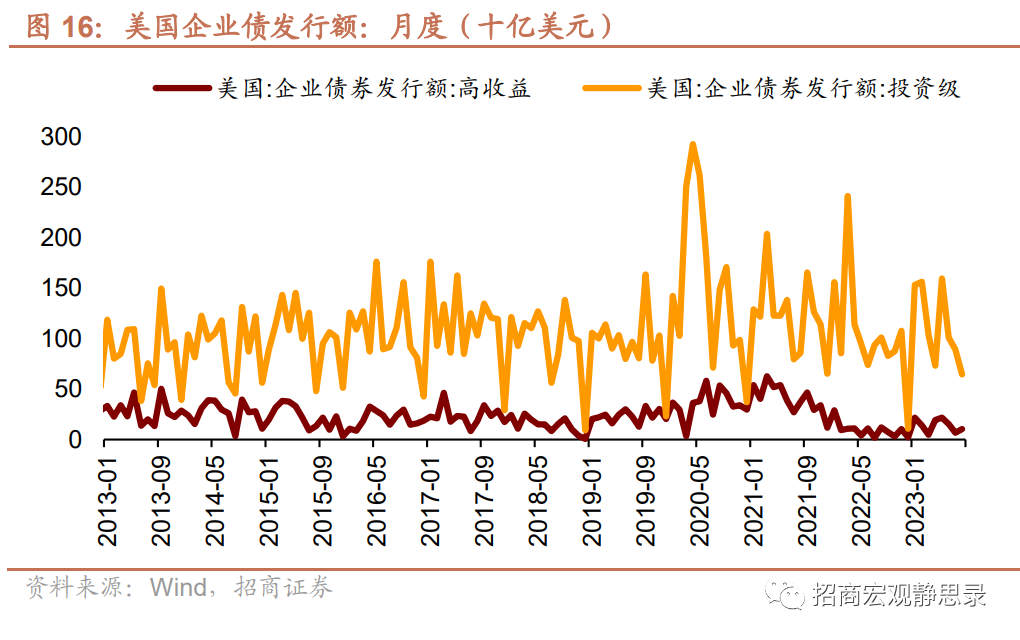

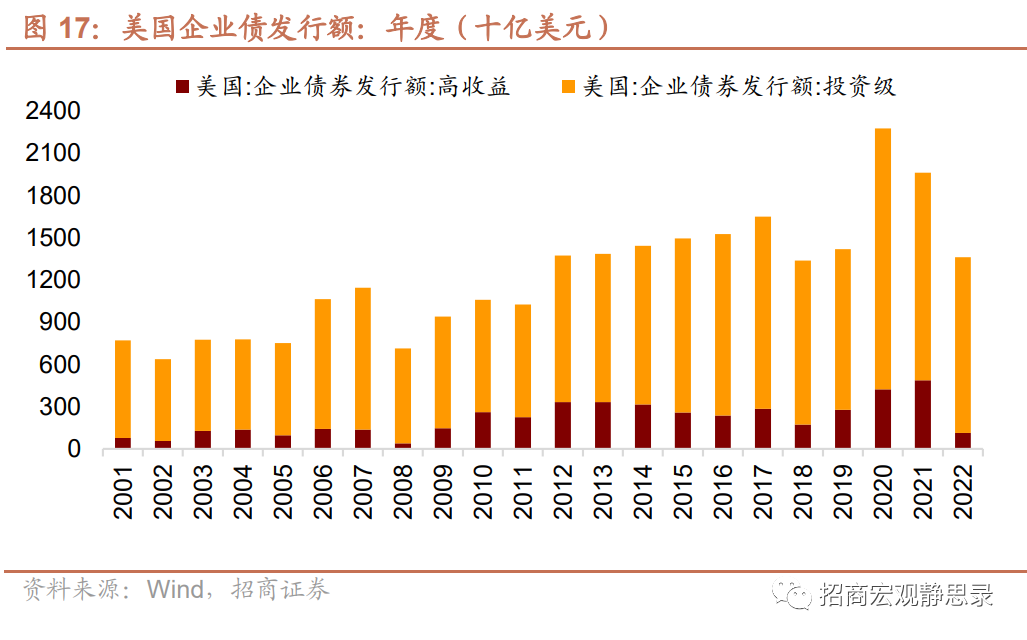

3、发行与到期:2024-2026到期量将显著增加

(1)发行:2020年发行量激增,增量以固定利率为主

美国企业债在2020年发行量激增,2022和2023年发行量低于疫前正常水平。

2020年美国企业债发行额2.27万亿美元,较2019年同比大幅增长60.46%。其中,投资级企业债发行1.85万亿美元,同比增长62.46%;高收益企业债发行4235亿美元,同比增长52.28%。

2022年以来由于市场利率飙升,企业债发行量显著下降。2023年前8个月,美国企业债发行1.01万亿美元,较2020年同期下降41.44%。其中,投资级企业债发行9005亿美元,较2020年同期下降37.90%;高收益企业债发行1136亿美元,较2020年同期下降59.57%。

可以看出,2020年低利率中,投资级企业债的发行增幅更大;2022-2023年高利率环境中,则是高利率企业债发行下滑的更显著。

分发行方式看,2020年美国企业债发行增量主要为可赎回固定利率债券,相对减缓了市场利率上升对企业利息支出的影响。

2020年美国企业债发行总额中,可赎回固定利率、不可赎回固定利率(2575亿美元)、可赎回浮动利率、不可赎回浮动利率分别发行1.81万亿美元、2575亿美元、1721亿美元、336亿美元;分别较2019年同比+81.34%、-3.95%、+66.28%、-33.60%。

由于2020年企业债发行增量主要是固定利率债券,因此在2022年市场利率快速上升时,利息支出受到的影响相对可控;而浮动利率债券的利息率才会和市场利率联动。

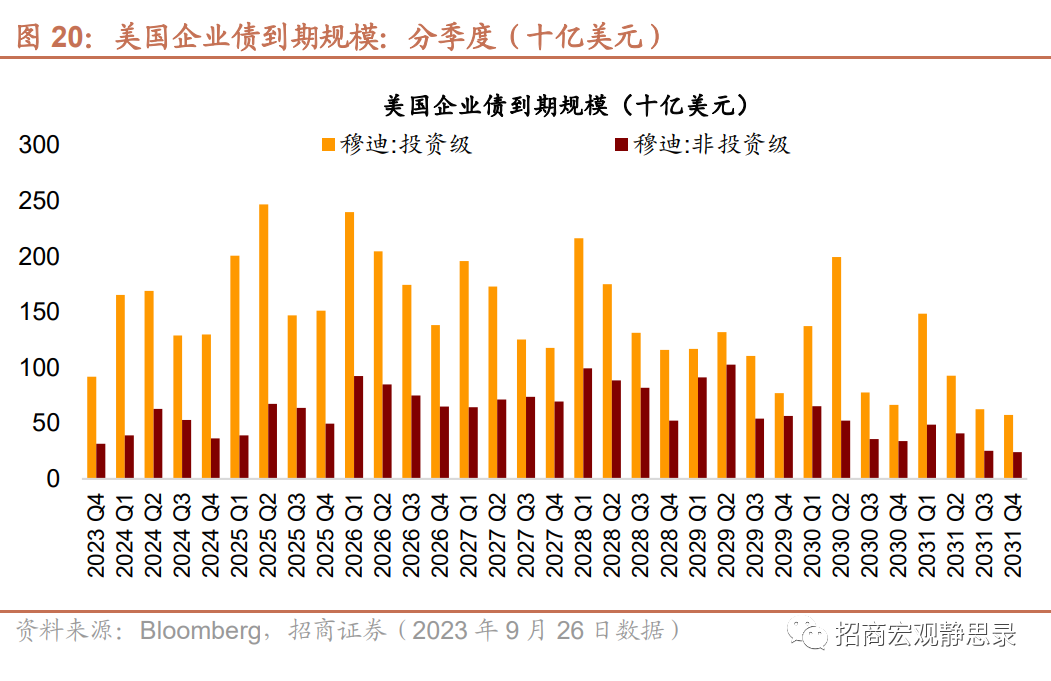

(2)到期:2024-2026年大量美国企业债将集中到期

2024-2026年大量美国企业债将集中到期,是引发当前市场对美国企业债违约潮担忧的重要原因之一。美国穆迪投资级企业债将在2024、2025、2026年分别到期5936亿美元、7458亿美元、7571亿美元。美国穆迪高收益级企业债将在2024、2025、2026年分别到期1916亿美元、2201亿美元、3177亿美元。

考虑到2024年下半年美联储大概率进入降息周期,因此企业债违约风险或在2024年的年中达到峰值。

4、企业债的久期:去年以来显著下降

债券的久期是衡量其衡量利率风险的重要指标,久期越长,债券价格对利率变化越敏感,利率风险越大。

当前美国高收益企业债、投资级企业债的久期均显著下降,或反映出美国企业部门正在主动降低自身债务的利率风险。

截至9月26日,彭博美国高收益企业债久期3.5年,显著低于2000年以来的中位水平。2022年5月美国高收益企业债久期曾上升到4.3年的高点,2022年下半年至今不断下降。

截至9月26日,彭博美国投资级企业债久期6.8年。2020年低利率环境中,投资级企业债的久期曾一度大幅上行,2020年8月升至历史峰值8.9年,此后至2020年底一直维持高位,2021年开始逐渐下降。

5、企业债违约率:去年以来上升但仍在低位

美国企业债违约率曾在2020年Q1疫情爆发时飙升,此后美联储将政策利率降至0%附近,企业债违约率随之回落到历史极低水平。2022年3月美联储开始加息,2022年6月加速加息,企业债违约率在2022年从历史低位转向上行。

根据穆迪数据,今年5月美国投机级企业债违约率仍在4%以内,穆迪策略师在6月的报告中预测,基准情形下,预计美国投机级企业债违约率将在今年年底攀升至4.6%,高于4.1%的长期平均水平,并在 2024 年 4 月底达到 5%的峰值,然后在 5 月份回落至 4.9%[4]。穆迪策略师指出,今年违约最多的五个行业为商业服务、医疗保健和制药、零售、电信、酒店博彩和休闲。

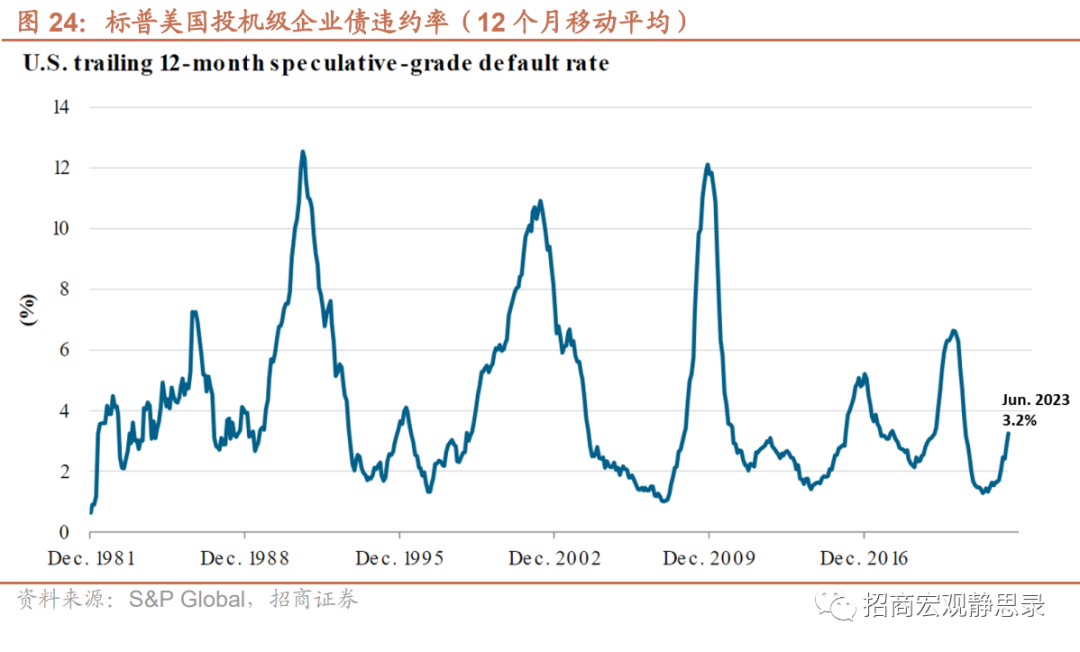

根据标普数据,美国投机级企业债违约率在今年6月上升至3.2%,比2021年的低点上行了约2个百分点,但仍在低位。90年代初、2001-2002年、2008-2009年经济大衰退时期,美国投机级企业债违约率都曾升至10%以上。

三、展望:美国企业债风险或将持续上升、推动开启降息周期

美国企业债违约风险确实在上升,当前仍较低。但随着到期量增加,美国企业债违约风险或将进一步上行,推动联储政策转向。历史上,企业债违约率开始连续上行后,企业债OAS走高,随后美联储降息。降息周期开启后,企业再融资成本将逐渐下降,经过1-2年左右的时间后(时滞不等)违约率将达峰转向下降。

总结前文7个维度:

1)美国企业破产数量今年已明显上升,预计明年仍在高位。

2)今明两年或有更多企业因为债务问题、以及经营环境恶化而遭评级下调。

3)美国企业债收益率从2022年至今大幅上行,预计在联储政策立场明确转向前,仍将维持高位。

4)美国企业债信用利差(OAS利差、HY-IG利差)在今年Q2以来下降明显,反映市场对美国企业债违约的担忧降温。

5)美国企业债发行量在2020年激增,好的方面是,多增部分以可赎回固定利率债为主。企业债将在2024-2026年大量到期,增大集中违约的风险。

6)美国企业债的平均久期(反映利率敏感性)今年持续下降。

7)美国企业债(尤其是高收益债)的违约率自2022年以来随着美联储加息从历史低位开始回升,当前已经上升约2个百分点,但仍在较低水平。

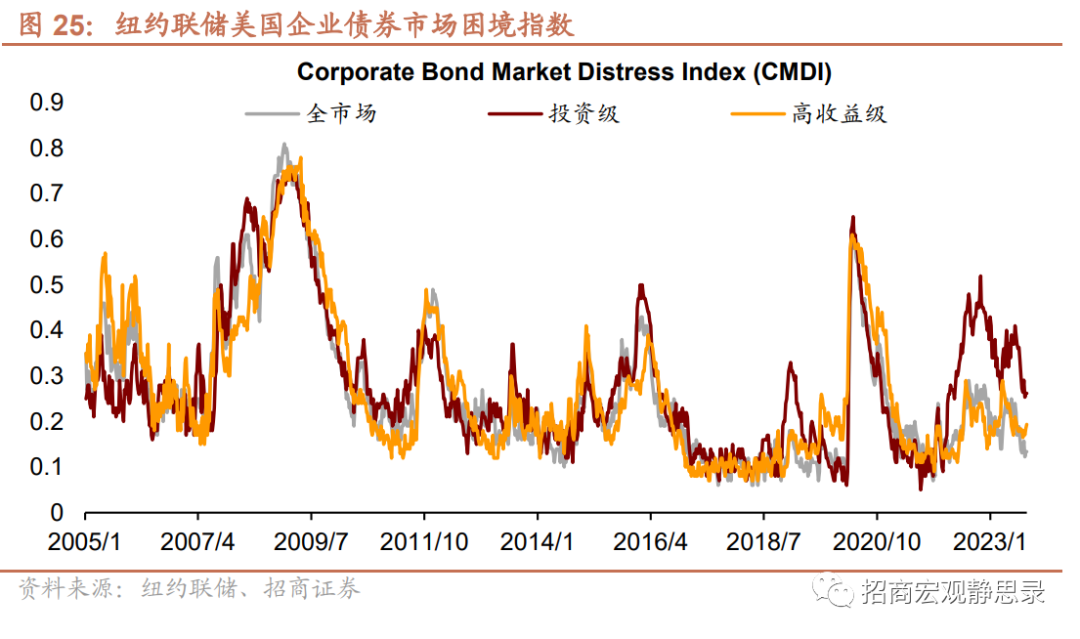

此外,纽约联储编制的美国企业债券市场困境指数(CMDI)显示,截至今年9月,高收益和投资级企业债券市场均运转良好,9月末市场CMDI 低于历史20%百分位。

综合来看,随着到期量增加,当前至明年上半年美国企业率违约率存在较大上行压力。但预计大概率不会达到90年代经济衰退、2001年科网泡沫破裂、2008年全球金融危机时的程度。

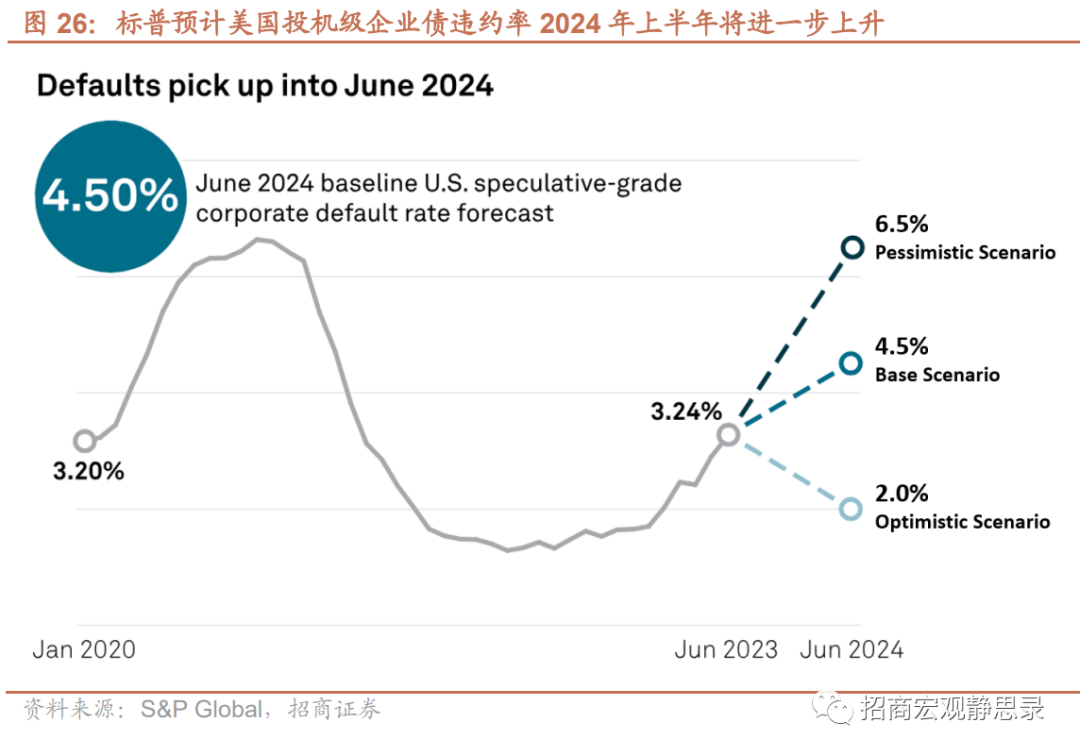

S&P Global在今年8月的报告中写道,美国投机级企业债违约率在 2023 年 6 月为3.2%,基准情形下,预计到 2024 年 6 月 升至 4.5%[5]。乐观情形下,美国通胀持续下降使得降息更早到来,且经济实现软着陆,预计到 2024 年 6 月投机级企业债违约率为2.0%;悲观情形下,美国通胀上行让政策利率在高位更高更久,预计到 2024 年 6 月违约率为6.5%。

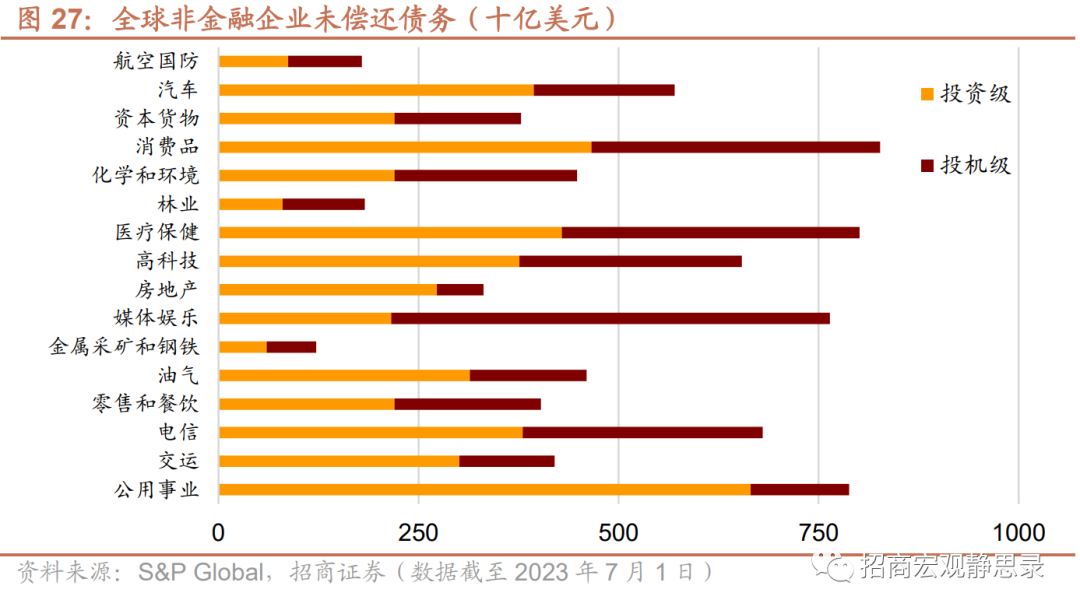

分行业看,结合图5图6图27,消费相关行业(包括消费品、媒体娱乐、零售、餐饮)的企业信用违约风险较大,其次是医疗保健行业。当前美国居民收入增速下降、消费贷款拖欠率上升,均指向居民消费或在2024年走弱,进而消费相关企业财务状况恶化。

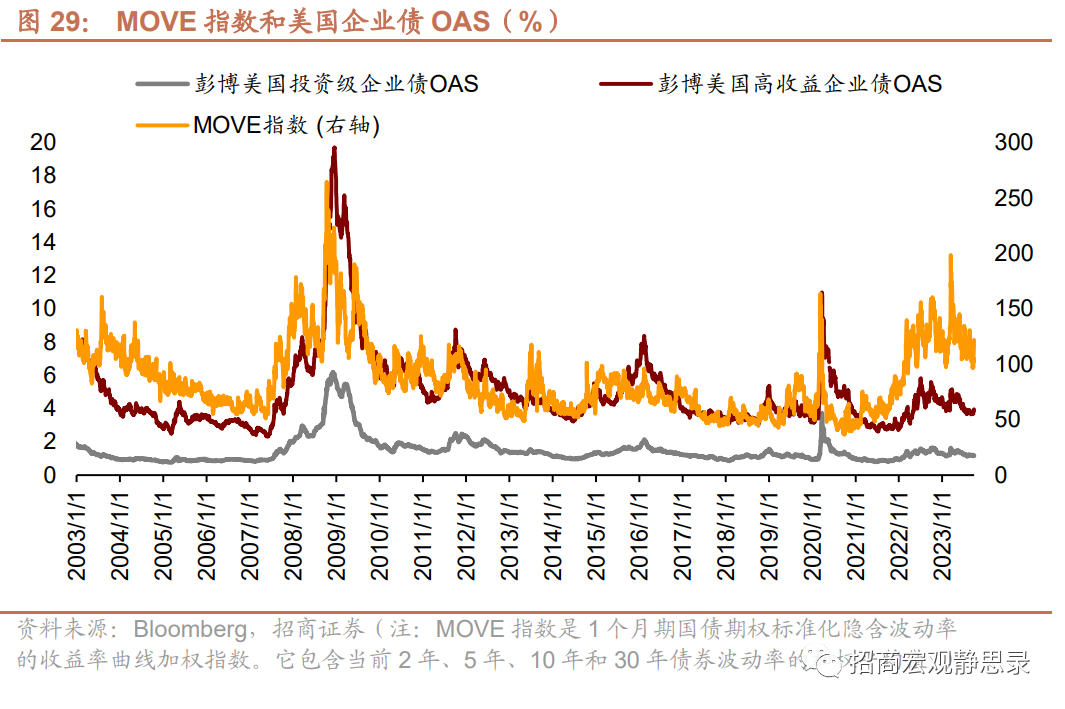

如果企业破产数、企业债违约率在未来半年大幅上升,企业债信用利差重新开始走阔,或将推动美联储转向降息。此外,美国企业债OAS和反映美国国债波动率的MOVE指数走势高度相似,如果明年企业债OAS重新走高,或意味着美国债市波动加剧。

注:

[1]https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/august-adds-57-more-us-corporate-bankruptcies-2023-total-tops-prior-2-years-77419040

[2]https://www.spglobal.com/ratings/en/research/articles/230328-this-month-in-credit-2023-data-companion-12646771

[3]https://www.bloomberg.com/news/articles/2023-06-14/higher-rates-drive-up-companies-debt-servicing-costs-crimp-free-cash

[4]https://news.bloomberglaw.com/bankruptcy-law/moodys-sees-global-high-yield-default-rate-hitting-5-in-2024

[5]https://www.spglobal.com/ratings/en/research/articles/230817-default-transition-and-recovery-the-u-s-speculative-grade-corporate-default-rate-could-rise-to-4-5-by-jun-12825499

风险提示

美国经济超预期衰退,美联储政策超预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。