作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球产品,均为自动赎回型期权结构产品。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

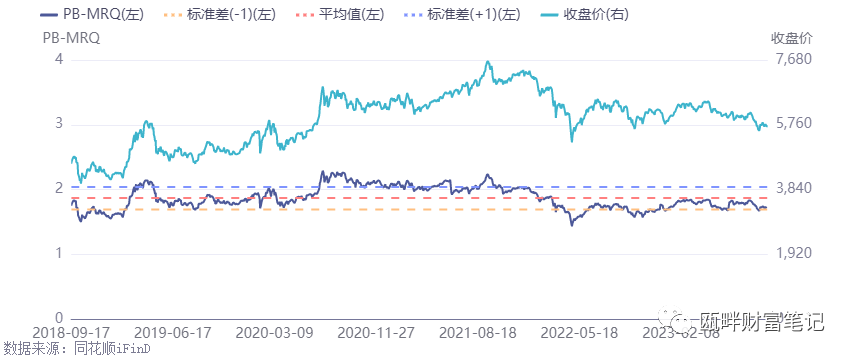

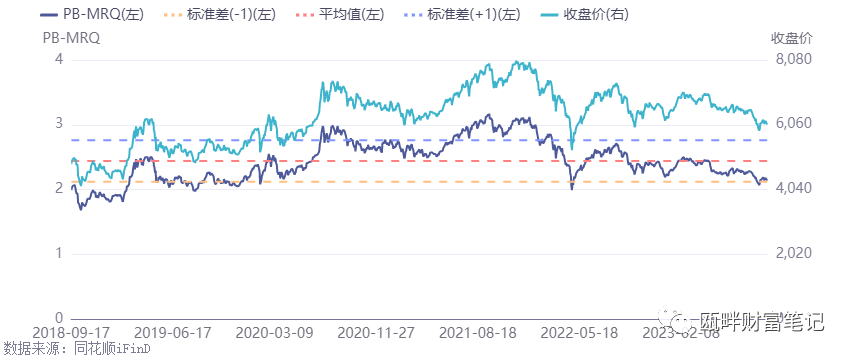

一、中证500&1000指数环境

——市盈率/市净率(PE/PB)历史分位图

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

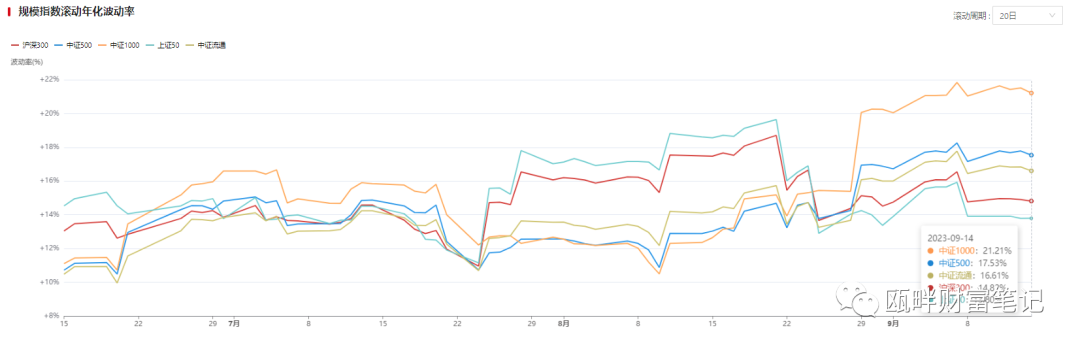

——历史波动率(近3个月:MA20)

数据来自:火富牛

数据来自:火富牛

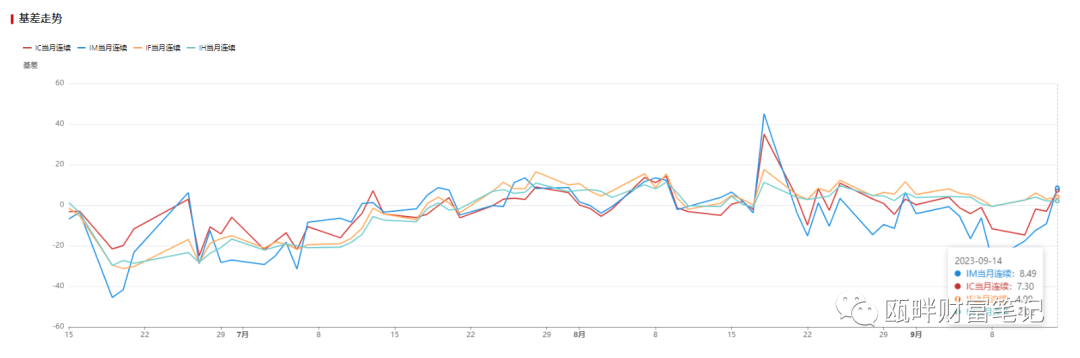

——基差

数据来自火富牛

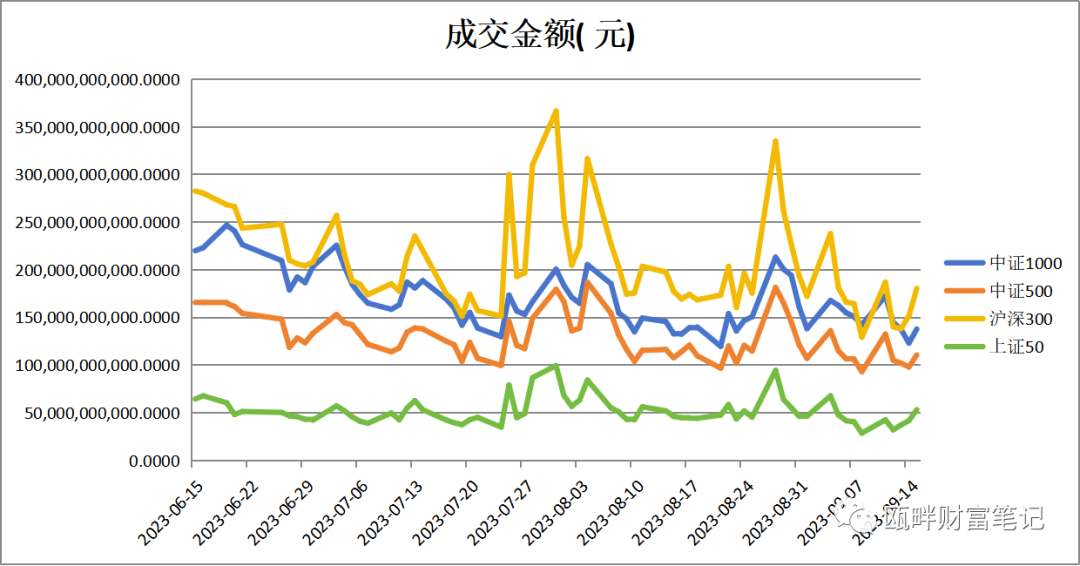

——成交额

数据来自火富牛

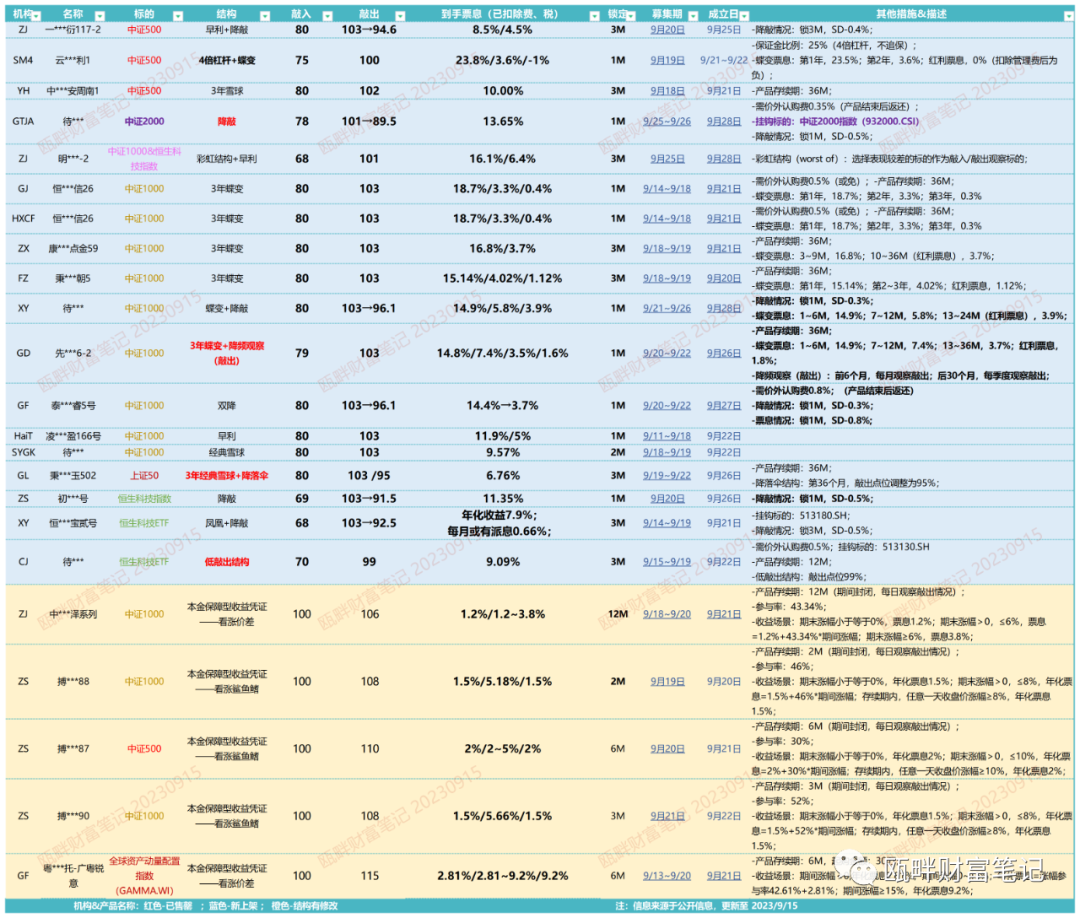

二、雪球报价

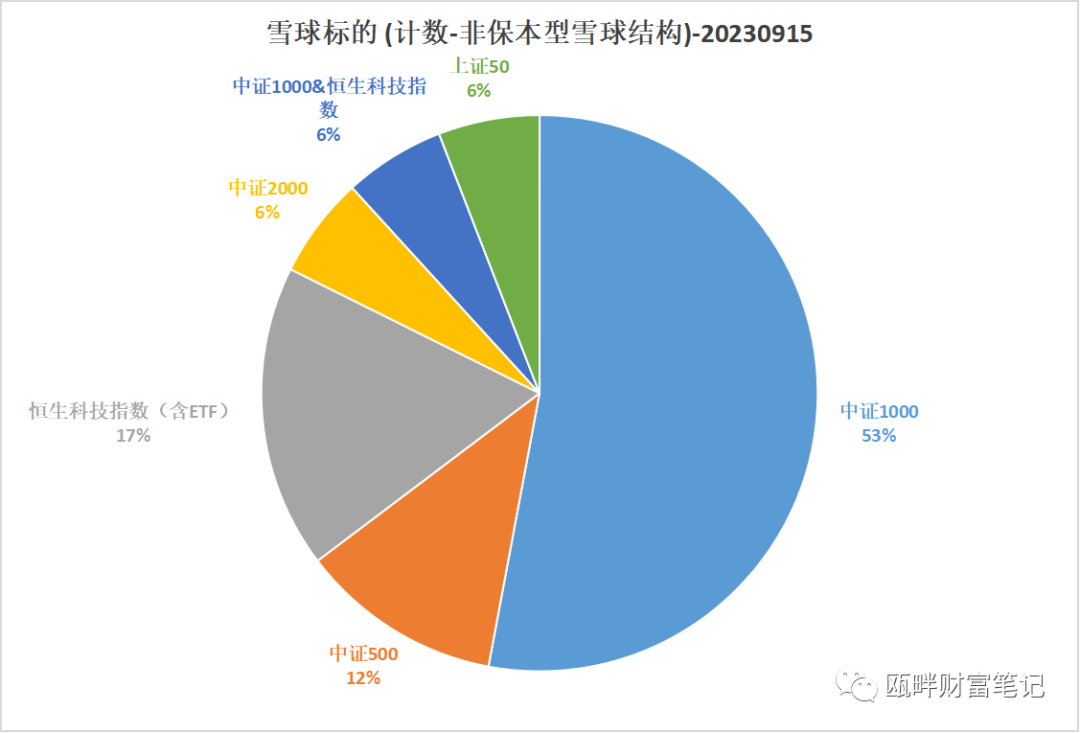

·挂钩标的:本周汇集到一起啦~(高清图/每日更新请后台加群获取)

·标准雪球报价走势:

数据来源:同余终端

数据来源:同余终端

三、瓯畔雪球闲谈

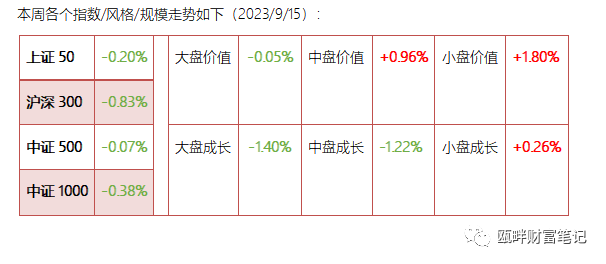

本周股票市场赚钱效应仍非常弱,从风格来看,中小盘占优,价值风格占优。

截至本周,上证50的周K线连续7周阴线;其他宽基指数连续6周阴线。

剔除掉8月底、9月初两周,成家量也非常弱。

从宽基指数上看,已经到了相对底部,但市场在没有增量资金的情况下,仍保持阴跌或不涨不跌的状态,同时汇率扰动下,外资撤离仍会对A股造成影响。

回顾本周宏观的事件:

- 本周四意外宣布降准,但也不算太意外,因为市场对此已经有了一些期待,这从本周五(今天)十年期国债利率走势可以看出;市场已经price-in;

- 临近季度末,市场流动性相对偏紧,也是压制国内资本市场走势较差的原因;

- 美国发布CPI数据,欧盟加息,美元创新高,扰动人民币/美元汇率,汇率方面持续承压,同时有消息称央行召集大银行探讨相关稳汇率事宜;

- 在降准和汇率双重压力下,国内货币政策已经竭尽所能做到“以我为主”,看到财政政策方面,本周有消息称针对城投下方名单制。针对地方债务问题展开化解;

- 国内外黄金走势差异,大概率是因为在岸/离岸汇率差异影响;但普通投资人较难有套利空间;

本周调整:暂无

1、基差&波动:

- IV方面:目前主要宽基指数的IV皆企稳;上证50、沪深300与500、1000波动差收敛;

- IV方面:IH>IF>IC≈IM

隐含波动率-6M:上证50&沪深300(上);中证500-中证1000(下)

隐含波动率-6M:上证50&沪深300(上);中证500-中证1000(下)

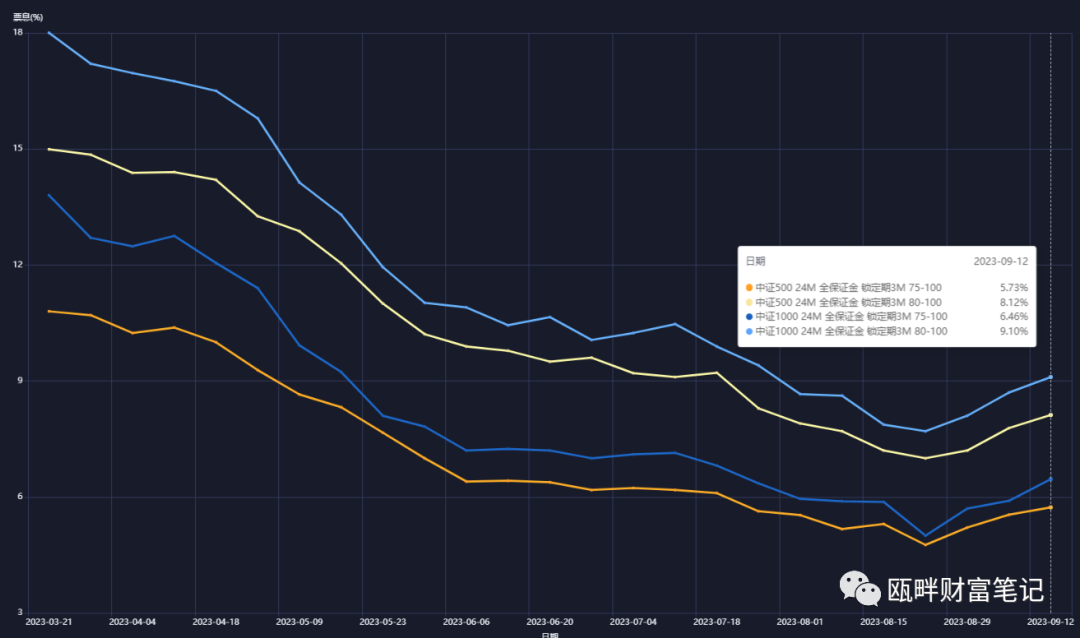

- 基差方面:剔除换月影响。目前国内IC贴水稳定在1.5%附近;IM贴水稳定在1.8%附近。处于历史低位。预计随着中性策略历年四季度的表现不佳,贴水在今年剩余时间较难修复。

中证500贴水率(年化)

中证500贴水率(年化)

中证1000贴水率(年化);数据来自同余终端

中证1000贴水率(年化);数据来自同余终端

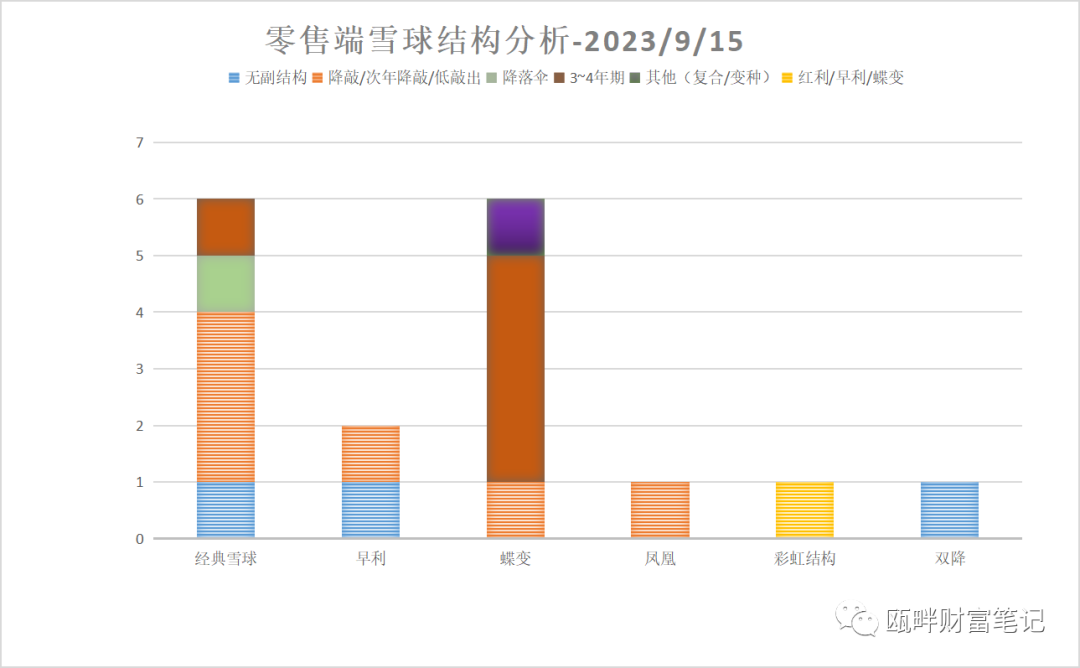

2、雪球市场情况速评:

随着雪球热度减退,各家衍生品交易台及金融产品部门近两周推出比较多的结构。

例如近期出现了:

- 彩虹结构+记忆敲出;

- 欧式雪球;

- 低敲出(敲出线低于100);

- 3年蝶变+降频观察(每季度观察敲出);

- 挂钩中证2000指数;

正如之前雪球系列文章标题《雪球结构下一站:飞入寻常百姓家(上)》,雪球结构在未来演化的方向,更需要嵌入到各类主流策略中,同时自身进行足够的分散化和结构差异化。而非卷在一起,各家都在做中证500、中证1000的早利/蝶变。

这也是监管希望看到的方向。

标的和结构方面:

-标的方面,新增了中证2000指数的雪球结构。为当前市场提供了更丰富的参与小市值策略的工具。

-数量方面,随着各家交易台头寸逐步释放,同时主要指数的波动率有所提升且稳定在平台区间。零售端非保本型雪球结构有所增加。

当然,各家金融机构在三季度业绩冲量也是因素之一。

3、当前是否是买雪球的合适时点:

过去1~2个月,后台很多从业者和我反馈,雪球结构产品不仅在监管管理下发行数量锐减,同时需求端(资金端)反馈也平平。雪球结构产品进入了冷静期。

站在行业发展上,我个人是希望有这个阶段的。任何一个投资类目或工具的发展,都会有过冷或过热的时点。

- 主观股多策略,2020年的火爆程度,丝毫不影响现在被人骂大街;

- 顺了一年多的债券策略,也会迎来2022年11月底的市场流动性风险影响;

- CTA策略,似乎去年关于它是否有危机alpha的讨论言犹在耳;

- 从去年下半年火到今年上半年的雪球,也应该冷一冷了。

- 但结合当前市场时点,以及今天披露的经济数据,可以看到8月份是过去半年经济低迷的拐点。

- 站在当前,我仍然对国内经济复苏的确定性比较乐观,(但对过程是不太乐观的)。那么当前时点,雪球结构依然是可以考虑的工具之一。

- 不用于终端销售人员和其他媒体观点,我对雪球结构的看法一直是:希望更多人把它当做非方向性的工具,而不是类固收或博取高收益的工具。

4、宽基指数估值为何越来越高?:

最近后台有投资人问,为什么每周披露的宽基指数,PE分位数越来越高。

这是截至到本周五的宽基指数近5年估值数据。可以看到除了沪深300以外,基本都在40~50%的分位数。这与大部分投资人的“体感”背离:明明已经跌了这么多,跌了这么久了,估值反倒不降反升。

估值的计算(PE),分子端是市值,分母端是净利润。

分母端的反馈是实时的,所以过去1年,国内指数处于杀估值的阶段(沪深300会更早,在2021年1季度就开始);

分母端的净利润,是滞后的,虽然用TTM会略好一些,但仍然是滞后的。

这就会带来 分子下跌(杀估值)——分母下跌(杀利润)的戴维斯双杀过程。

过程虽然痛苦,但既然是经济,那么就有周期规律,必然有好的光景,也有坏的年份。

从2022年9月份以来,中证500和中证1000的估值不跌反涨,就是分母端(利润)下降速度快于分子端(市值)下降速度导致的。

而相比于沪深300和上证50,中证500和中证1000的行业分布更加均衡,也更广,这两个宽基指数都出现这样的表现,也可以看出国内在过去1年多,确实处在一个经济周期底部的阶段,只是到现在才反馈在估值水平上(相较于估值水平,股票价格会更加提前反馈)。

但也因此,我们应当科学地结合周期去理解指数估值,当前虽然估值并不算低,但已经处于戴维斯双杀的后半程。

全文完,感谢您的阅读