作者:郁言债市

题图:郁言债市微信公众号

央行9月14日,央行宣布降准0.25个百分点。如何看待其影响?我们从四个方面来看:

一是降准释放资金量预估在5000多亿元。参考2022年12月降准,幅度同样为0.25%,释放5000亿元。考虑到存款增幅约9.4%,不考虑本次降准执行5%存款准备金率的机构相对更多,此次降准释放资金可能在5472亿元。因而此次降准释放资金或在5000多亿元。

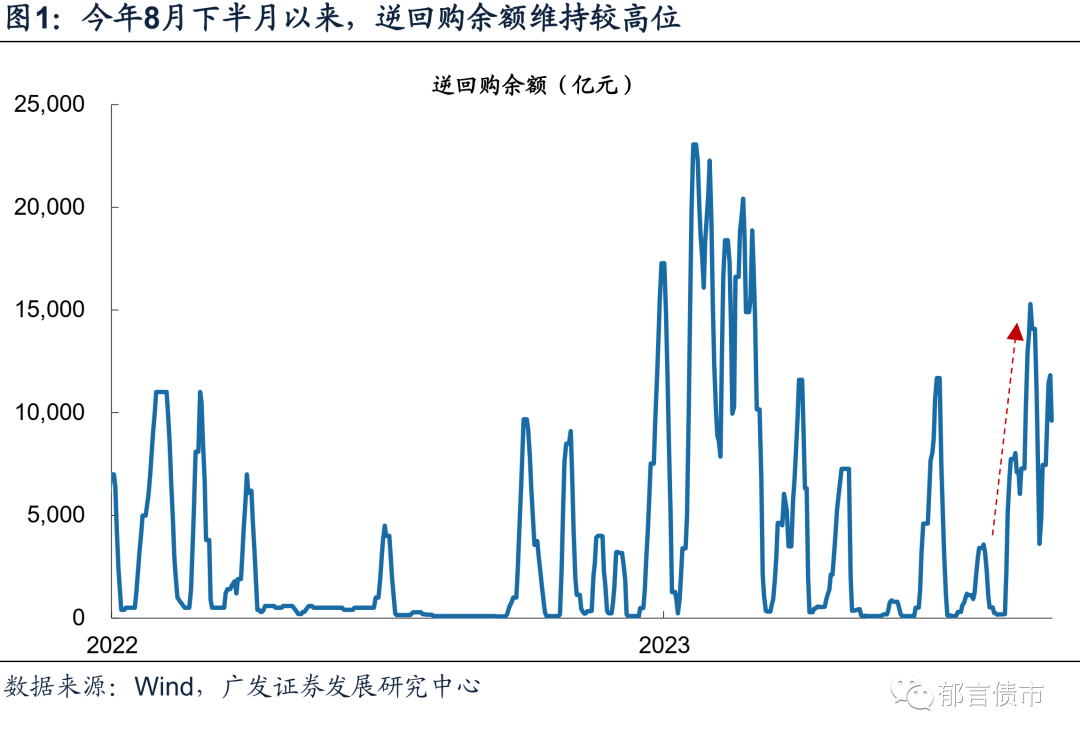

二是降准从公告到落地时间短,快速落地有助于缓和资金波动,可谓及时雨。此次降准9月14日公告,15日即实施。2020年7月以来的五次降准,从公告到实施历时6-10日,可见此次降准落地相对更快。考虑到9月15日正值税期、4000亿元MLF到期,降准快速落地有助于填补资金缺口。8月中旬以来,银行间市场资金利率波动幅度加大,DR007一度升至2.25%,比7天逆回购利率高45bp。

资金利率波动背后主要是两个因素,一是8月政府债发行明显加快,净发行规模达到1.2万亿元,为今年去年7月以来最大值,政府债缴款形成财政存款,对应资金进入国库;二是8月新增贷款规模环比出现较大增幅,从7月的3459亿元升至1.36万亿元,银行投放贷款,相应削减在回购市场的资金融出。观察逆回购余额,8月16日以来,仅有两个交易日低于5000亿元,9月14日逆回购余额达到9620亿元,间接反映市场存在较大的资金缺口。此次降准释放5000多亿元长期资金,同时MLF超额续作1910亿元,有望填补部分资金缺口,维持流动性合理充裕。

三是降准可能不足以带动LPR下行。此次降准释放5000多亿元,给金融机构每年降低的资金成本约40-50亿元,有助于缓和银行息差压力,不过可能不足以带动LPR下调。2022年5月LPR下调前夕,除了2022年4月降准0.25%,还有央行上缴利润对应的基础货币投放,以及投放再贷款工具和建立存款利率市场化调整机制等降成本措施。此次降准后带动LPR利率下调的概率不高,后续LPR下调可能仍以MLF利率下调为前提。

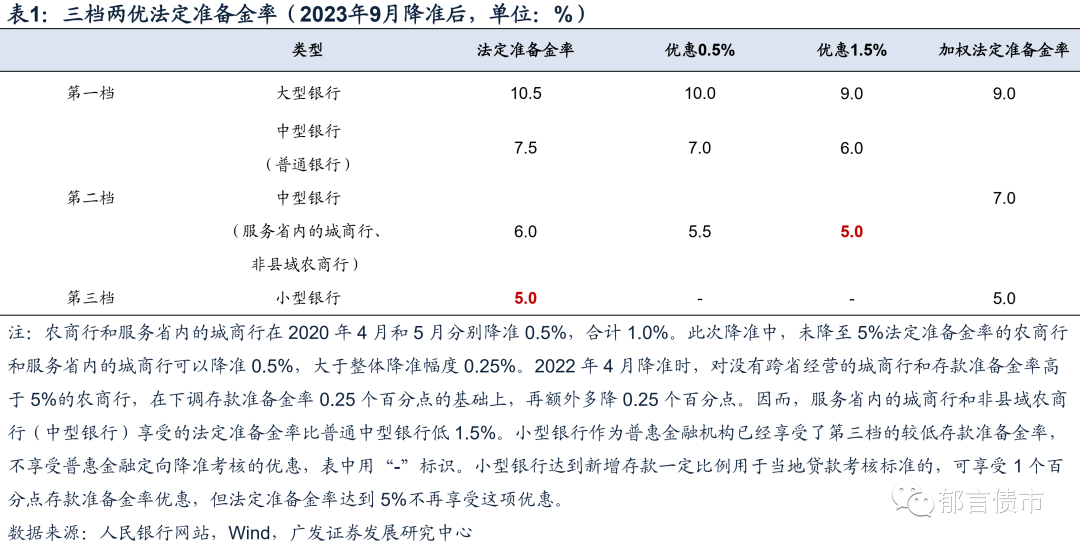

四是四季度降准的可能性仍然存在。进入四季度,待新增专项债基本发行完毕,地方政府可能发行特殊再融资债,这可能使得政府债供给压力大于往年同期,带来的短期资金缺口需要填补。更重要地,实体经济恢复仍需货币政策的有力支持。因而我们倾向于认为四季度降准的可能性仍然存在。空间方面,考虑到降准后中型银行的加权法定准备金率在7%,较5%的下限高出200bp,还有一定下调空间。

降准确认资金利率缓和的方向,对债市来说并不算短期利多出尽。我们在《债市仍需等待》中提到“接下来资金面能否稳定,债市情绪是否恢复,是切断负反馈非常关键的因素”。近期资金利率缓和,是推动债市修复的关键因素。降准落地,一方面提供长期资金,确认了流动性继续缓和的方向;另一方面投资者对资金利率持续收敛的担忧也有望缓解,预期得到改善,这两者都有助于提振债市情绪。

不过也有投资者担心降准之后,债市走出短期利多出尽的行情,我们倾向于认为不论1年存单还是10年国债收益率,与锚定的1年期MLF利率相比,都在偏高的位置,调整可能都是波段机会。而利率方向的选择,可能还是要等待地产政策的效果确认。

风险提示:

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持当前的充裕状态,但假如国内经济数据持续超预期,流动性相应可能出现超预期变化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。