作者:任博宏觀論道

题图:任博宏觀論道微信公众号

【正文】

一、年内连续两次意外降准

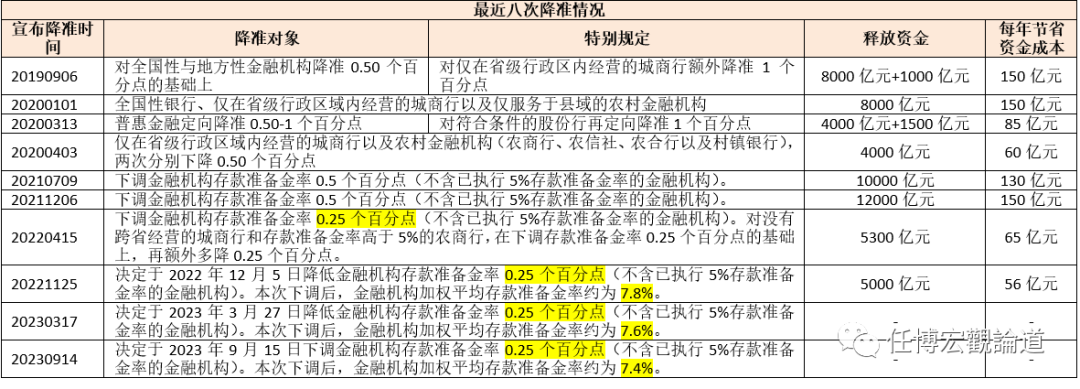

(一)2023年9月14日18:00左右,央行官网突发公告称决定于9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。

(二)有意思的是,这已经是年内连续两次意外降准。2023年3月17日17:00左右(不要多想),央行官网亦突发公告称将于3月27日下调金融机构存款准备金率0.25个百分点至7.60%左右(不含已执行5%存款准备金率的金融机构)。

(三)总的来说,今年年内两次降准均具有一定突发性。

1、2023年3月的那一次降准突发性主要体现在:(1)没有提前向市场释放信号;(2)当时货币政策已经平静较长一段时期且MLF到期量不大,导致市场的预期没有那么强烈。

2、相较而言,本次降准之前市场虽然预期降准,但并未预期到降准如此之快,亦未预期到降准会发生在周四而非周五。

二、年内两次降准均颇具政治智慧

总的来说,年内两次降准均颇具政治智慧。

(一)虽然2022年以来的四次降准幅度均不大,但在弥补基础货币缺口和降低金融机构资金成本的基础上,政治表态(刚开完两会、新班子刚搭成)的意味似乎更浓厚。例如,2022年内的两次降准幅度均仅有0.25个百分点且均是在疫情加重的环境下发生的,而2023年两次降准的幅度也分别仅有0.25个百分点,幅度并不大。

(二)从历史情况来看,2018年以来基本上每年均要降准至少两次,且降准周期目前已经持续11年,本次降准属于大周期的一个节点。当然,选择在每年的什么时间节点降准能够在政治表态及实际效果方面达到最佳是需要智慧的,其中时点选择尤为关键。

三、本次降准的目的

官方将这次降准解释为“前瞻降准”,足见其积极态度。

(一)从近期央行系列操作来看,本次降准是央行继8月15日下调政策利率、8月31日优化房地产金融政策以及9月1日下调外汇存款准备金率之后,响应7月年中政治局会议精神、具有政治站位和智慧的举措,是系列宏观政策的重要组成部分。

(二)本次降准出于呵护短期流动性的用意似乎更为明显,近期受地方债发行、监管考核、缴税等因素影响,金融体系内的流动性出现一定短期收紧迹象,特别是临近9月底这种季末月份,流动性紧张情况亟待政策层面呵护,这种情况下降准有助于缓解金融机构的流动性压力,平滑短期扰动因素对流动性的冲击,保持流动性处于合理充裕水平。

(三)当然在利好政策不断出台且短期内具备延续性的同时,债券市场无疑会受到冲击,反复被摩擦。同时叠加政府债券的放量发行,意味着降准的必要性也是存在的。

(四)本次降准之后,流动性预期会得到一定修复,市场利率亦会有友好表现。同时这次降准似乎也意味着,推动资金端成本下行仍在进行中,未来存款利率仍有进一步下行空间,而资产端利率下行空间亦未停止,期间金融向实体让利的过程亦未结束。

四、预期不修复,政策不停止

(一)近期利好政策频繁释放,使得一直以来偏弱的市场预期和信心出现动摇或修复,但目前看观望情绪仍比较浓厚,意味着市场对利好政策的持续出台仍抱有期待。

(二)出于响应7月政治局会议和系列国常会议精神的考虑,在预期和信心未真正扭转之际,利好政策出台的频率和力度预计仍不会减弱,所以本次降准不是终点,只是插曲。

(三)在经济基本面迟迟没有好转的背景下,市场主体前期的努力心态仍可能会较大冲击,躺平意愿依然存在,这种情况下需要借助政府的力量来填坑。虽然,政策效果可能会打折扣,且政策层面对资本市场和市场主体的引导能力在下降,但持续的利好政策对于阻断“经济走弱和预期转弱”循环仍是必要且迫切的。

(四)当然,在“弱现实”的格局之下,不排除未来“弱预期”会继续发生动摇,但这个过程无疑是波折的,它需要依赖政策层面真正出多少力,财政力度究竟会有多强。

最后,就近期经常被提及的“稳预期”“活跃市场”“提振信心”话题,我们认为政策层面需要付出非常艰苦的努力。这主要是因为,随着政策层面对地产、城投等创造高收益资产领域的打击,市场主体很难再像过去一样轻而易举地找到高收益的资产,且短期内这种现状应会维持。也即,资产端很难找到确定性与安全性比较高且兼具收益性的资产,这种情况下资金端只能被动躺平,或降低期待。为此,仅仅依靠市场主体自身显然是有点强人所难,需要借助国家的力量创造需求,主动加杠杆,带动市场主体提升扩表年内意识。

不过前提仍是,国家要有意愿,且需一鼓作气,而应避免“再而衰、三而竭”。

五、降准虽与货币政策松紧无必然关系,但却是中长期趋势

(一)目前我国仍处于长达12年的长降准长周期中(2018年以来每年至少两次)

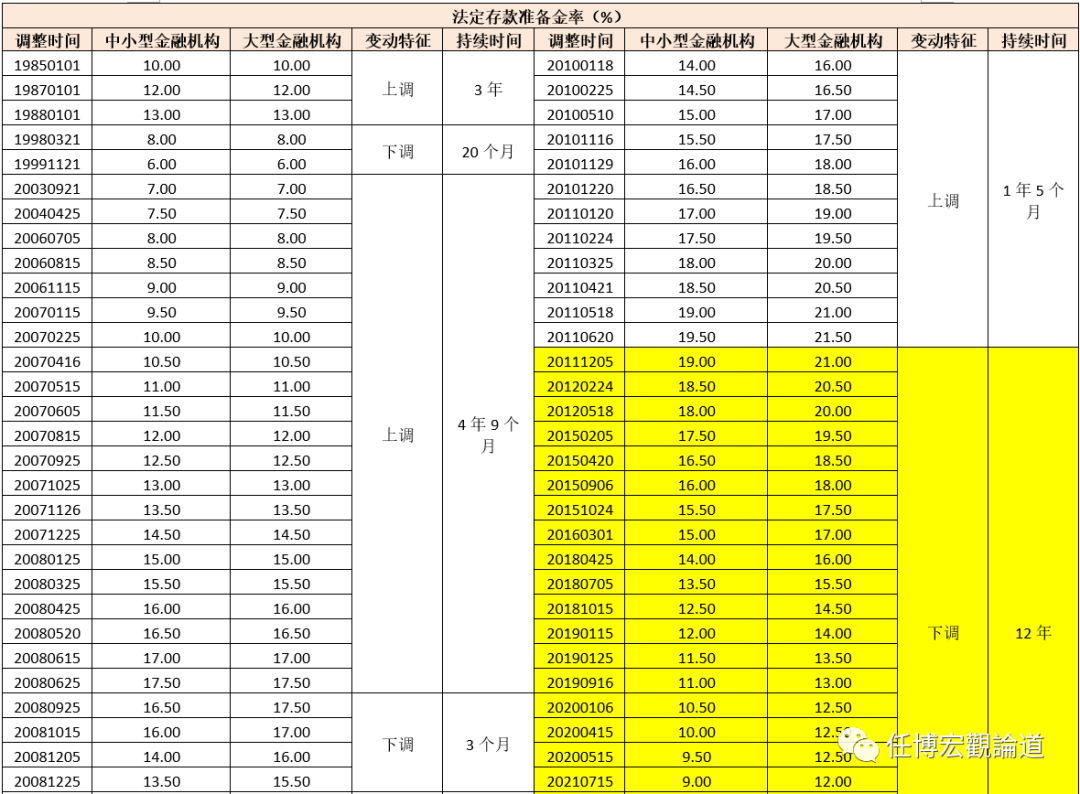

自1985年我国实行法定存款准备金制度以来,我国法定存款准备金率共调整62次,其中2007年以前调整10次、2007年以来调整53次。特别是,自2011年起,我国便已进入降准的长周期中,且这个周期已持续12年。

2008年6月我国开始对大型金融机构与中小型金融机构实行不同的存准率(事实上从2004年4月25日起便已实施差别存款准备金率制度),在此之后存准率的调整便成为常态。

1、2007年以前我国存准率共调整10次,存准率处于下降通道中,且波幅较窄,法定存款准备金率的区间始终保持在6-13%的区间内。

2、2007-2008年的金融危机两年期间,存准率合计共调整20次,其中2007年和2008年分别调整10次,经历了存准率的上升和下降两个周期。

3、2011年以来,存准率共调整30次,其中2011年一年调整次数合计达到7次,2015年调整4次、2018-2020年各3次、2021-2022年各2次以及2023年2次。

现在回过头来看,有四个年份最值得关注,即2007年、2008年、2010-2011年和2015年存准率分别调整了10次、10次、13次和4次,四个年份合计调整了37次。其中,2007-2008年受到金融危机的洗礼,央行的货币政策明显被扰动,导致政策出现反复,2010-2011年因为信贷投放泛滥,2015年是因为股灾。

(二)本轮降准周期仍未结束

虽然降准已经持续了十余年,但是从趋势上看这一周期还未结束,。

1、过去较长时期的监管政策高压、疫情散点频发以及外部环境复杂多变已经深度影响到了实体经济,特别是中小微企业,结构性问题仍然较为突出。

2、降准对央行来说是缩表操作,通过降准一定程度上可能减缓存款类机构存款不断增长过程中的缴存压力,释放金融机构被锁住的流动性,并配合存款利率报价机制改革。

3、相较于其它经济体来说,我国存款准备金率仍然处于高位,在现代央行制度体系上,法定存款准备金率是存在下调空间和政策诉求的。

当然,虽然目前金融机构法定存款准备金率平均水平依然有7.60%的高位,但相较于过去,进一步下调的空间依然比较小,央行后续在降准上预计会采取小步多频的方式,但这种频率可能不会太快,平均每年1-2次应是确定的。

六、附表

(一)我国法定存款准备金率变化汇总表

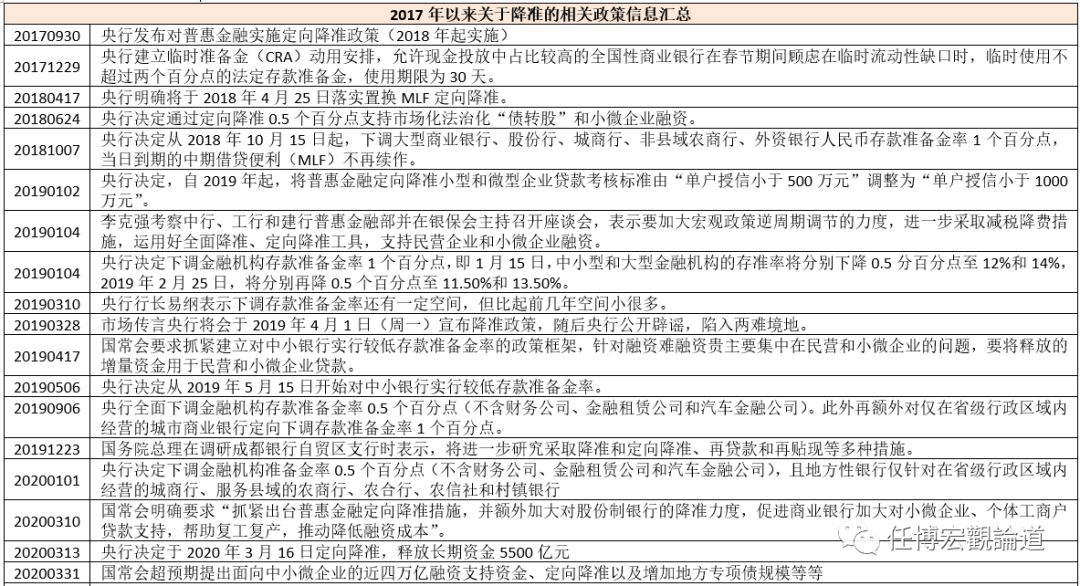

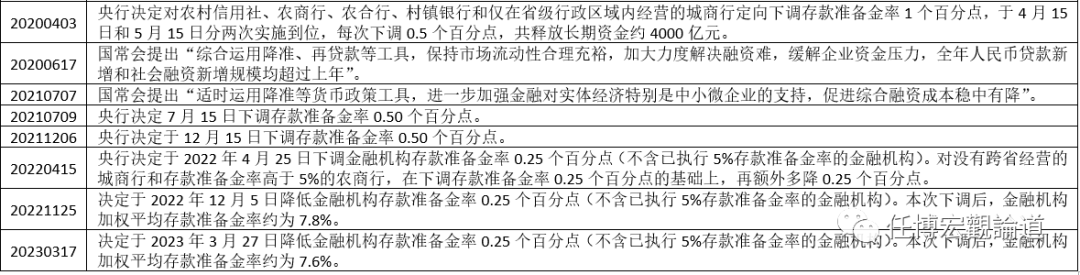

(二)2017年以来关于降准的相关政策信息汇总

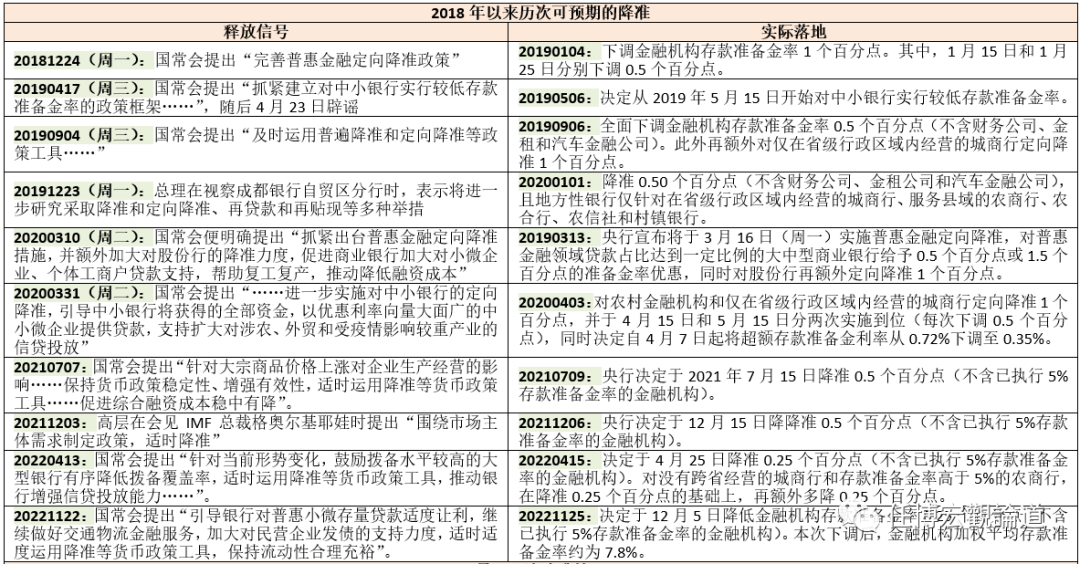

(三)2018年以来历次可预期的降准梳理及最近八次降准情况梳理

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。