作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

在《行业轮动系列(2):如何在打分体系下运用宏观与中观信息》中,我们利用微观、中观、宏观三个不同维度的信息构建了行业轮动模型(下文简称1.0模型),然而此模型自2022年10月起表现出阶段性失效。本篇报告将深入挖掘1.0模型失效的原因,并优化行业轮动指标的构造方式,最终构建能适应不同行业轮动节奏的行业轮动2.0模型。

模型回顾:近年表现难以匹配市场轮动速度

1.0模型在样本外和近期表现不佳。2022年10月起至今跑输行业等权基准,出现阶段性失效。本文从市场和微观因子角度对模型的失效进行归因。

市场层面,行业轮动速度相较于2021年以前明显加快;微观因子层面,大类因子有效性走势出现变化,基本面因子(包括成长、分析师预期类因子)有效性及收益获取能力近两年趋弱,量价因子的有效性和超额收益能力稳定良好。回顾出现阶段性失效的1.0模型,其轮动指标具有量价信息占比低、基本面信息占比高的特点,与近期因子有效性走势背离。结合以上两个层面的信息,我们推测行业轮动速度可能是影响微观因子有效性的重要因素之一。

模型优化:以轮动速度分域进行模型轮动

采用轮动速度分域逻辑,将市场的历史轮动速度按照快慢划分为不同区间。行业轮动速度的分域测试印证了不同大类因子在不同轮动速度下具有显著差异,基本面因子在慢速轮动下表现明显好于快速轮动,量价因子整体对快慢状态通用,但不同大类因子也对轮动速度的适应性不同。因此筛选行业层面有效因子时,除了全时点因子有效性以外,也将因子在轮动速度分域下的有效性纳入考量。在筛选出达到有效性标准的因子后,采用择时切换逻辑,在不同的行业实际轮动状态下切换使用这些因子。

因子测试结果

将中金量价和基本面因子从个股层面合成至行业层面,遵循前文的因子筛选逻辑,检验因子全时点的有效性。其中共有24个因子达到全时点因子有效性标准。随后使用分域因子测试进一步筛选出20个因子,并将这些因子分类为慢速因子、快速因子和快慢通用因子。在此基础上将模型分成快慢两大体系,以便进行根据快慢模型轮动。

行业轮动2.0模型:轮动节奏自适应

两种模型的最终入选因子如下。快速轮动模型包括4大类因子,分别为调研信息、动量和反转、流动性和资金流,共9个细分因子;慢速轮动模型包括8大类因子,分别为波动率、成长、调研信息、动量和反转、分析师、现金流、拥挤度和资金流,共16个细分因子。测试结果表明,成长和分析师因子在行业慢速轮动时期有效性和获取收益能力更佳,量价因子整体对快慢状态通用,但不同大类因子也对轮动速度的适应性不同,与此前推测的模型失效原因一致。

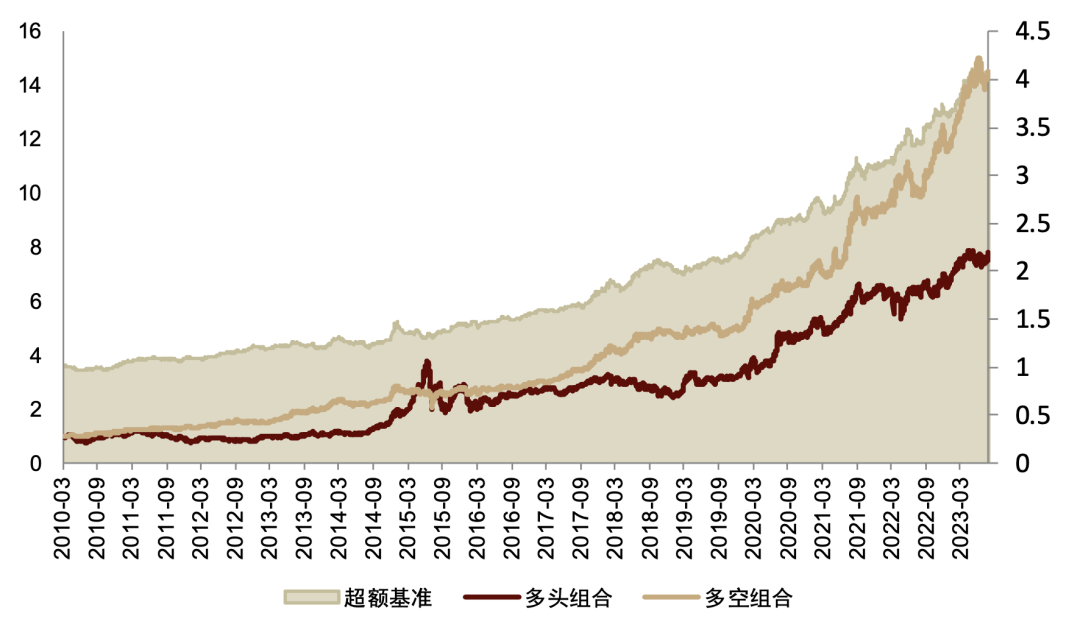

最终行业得分IC均值为12%,ICIR为0.47,多头换手为52.15%。多空组合在全时点(2010-03-01至2023-07-31)年化收益21.72%;多头组合相对于全行业等权基准的超额年化收益10.85%,最大回撤11.75%,月度胜率69.38%。

轮动2.0模型在2021年6月至今(即原模型失效阶段)表现尤为出色,这段时期现模型的超额收益提升至21.22%,多空组合在此阶段年化收益19.86%,多空组合在此阶段年化收益35.81%。

正文

模型回顾:近年表现难以匹配市场轮动速度

我们在2021年发布的报告《行业轮动系列(2):如何在打分体系下运用宏观与中观信息》中,以行业内成分股的微观结构为基础,叠加宏观场景与中观景气度信息。综合各维度信息后构造出综合行业轮动指标:

► 微观特征:

囊括盈利预期、成长趋势、营运效率改善、财务杠杆利用、机构情绪、资金情绪、量价技术这七大类型特征共20个细分微观指标。

► 宏观情景:

构造宏观经济增长指数与宏观流动性指数,并基于宏观情景动态地给各个微观特征进行配权。

► 中观景气度:

基于部分周期性行业的中观行业景气度指标,采用相关性筛选、数值状态化与截面标准差赋权的方式,克服中观景气度数据在行业轮动打分体系中景气度与股价收益不匹配、不同行业景气度不可比、景气度数据覆盖行业不全等难点。将中观得分融入轮动体系。

然而组合在近年来表现不佳,其轮动速度难以匹配市场轮动速度,捕捉市场动向能力较弱。因此,本文将从原模型的表现归因入手,进而挖掘模型阶段性失效的底层原因,再有的放矢地优化模型构建方式,使其能够适应市场风格多重切换下的行业轮动。

1、行业轮动1.0样本外表现不佳

收益表现

行业轮动1.0模型在样本外和2023年以来表现不佳。样本外(2021-06-01至2023-07-31)组合收益率-5.4%,同期行业等权基准收益率-1.4%,超额收益率-4.0%。组合2023年以来收益率1.7%,同期行业等权基准收益率6.7%,超额收益率-5.0%。

行业轮动1.0模型在样本外整体表现欠佳,仅有两次短暂跑赢基准。第一次出现在2021-05-31至2021-08-31期间,组合收益率13.7%,同期等权基准收益率3.7%,超额收益率9.7%;另一次为2022-05-31至2022-08-31期间,组合收益率8%,同期等权基准收益率3.2%,超额收益率4.8%。这两次短暂跑赢均持续为三个月左右。

行业轮动1.0模型自2022年10月起出现阶段性失效。2022年10月起至今,模型持续跑输行业等权基准,超额收益连续下跌。组合在此阶段 (2022-10-10至2023-07-31) 收益率3.1%,同期行业等权基准收益率12.7%,超额收益率-9.6%。由此,我们基本可以认定为原始模型在此阶段出现一定程度失效。

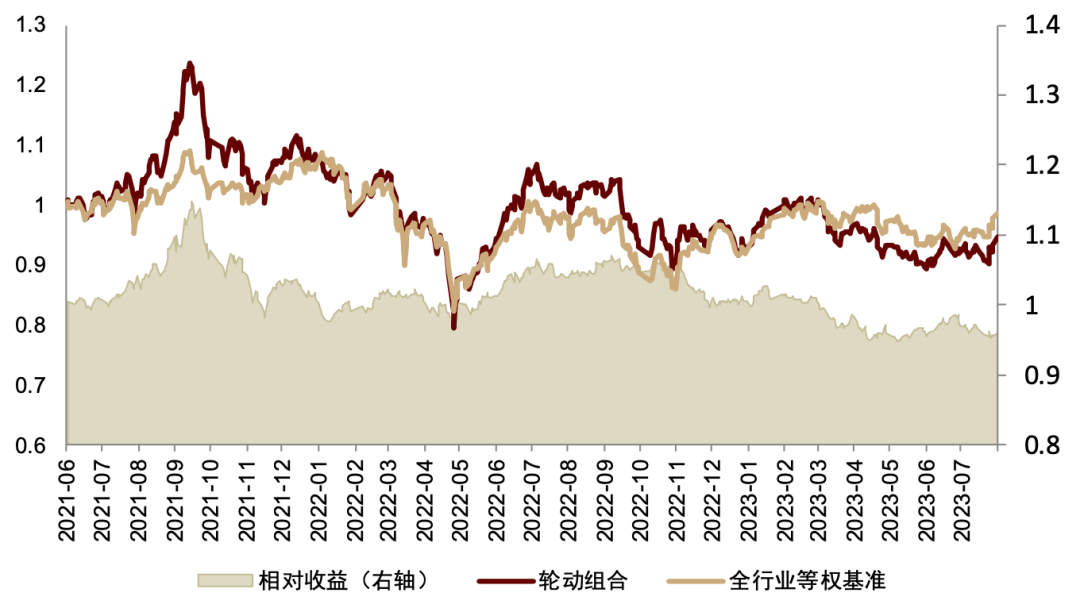

图表1:行业轮动1.0模型样本外跟踪净值

注:样本区间为2021-06-01至2023-07-31

资料来源:Wind,中金公司研究部

持仓回顾

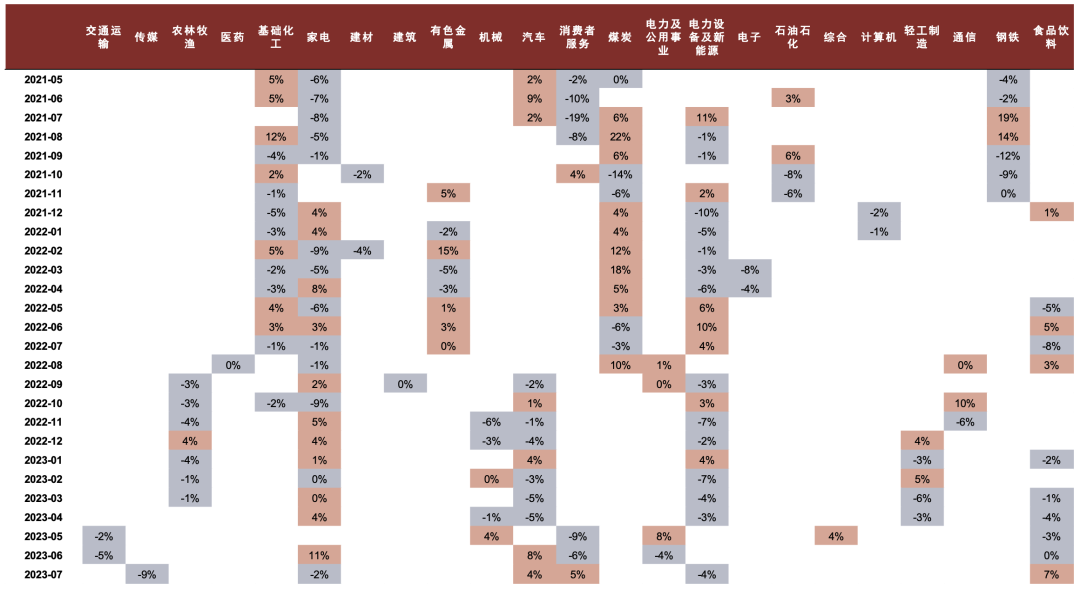

图表2展示了行业轮动1.0模型的月度推荐行业,以及被推荐行业的实际涨跌幅。其中红色代表推荐行业相较于行业等权基准的月度超额为正(判断正确),蓝色代表超额为负(判断错误)。由图可见,2022年10月以来,行业轮动模型的月度推荐持仓出现了较多误判。

► 一方面,轮动模型连续错误地推荐实际收益下跌的行业。模型自2022年10月起,连续推荐持仓汽车行业和电新行业。根据月度行业得分明细,汽车及电新行业的高综合得分归因于它们的高基本面因子得分,包括财务杠杆、成长趋势、机构情绪等。然而,汽车及电新行业的实际月度收益在此期间连续为负,且落后于行业等权基准。模型自失效以来出现此类误判的占比较高,每月的六个推荐行业中均有一半或一半以上实际收益下跌。失效较为严重的有2022年11月与2023年4月,模型推荐的六个行业中有五个涨跌幅均为负。由此我们也观察到,基本面信息在这些失效的阶段较难捕捉到实际市场行情,且优良的基本面与实际涨幅的相关性也有所减弱。

► 另一方面,轮动模型未能准确捕捉实际上涨的行业。例如,在2023年3月至4月期间,传媒行业涨跌幅连续居全行业首位,但因其低基本面得分造成的低综合得分,在上涨期间未被模型选入推荐持仓。此类误判表明,热点行业不一定具有高基本面信息的特点,所以原始模型无法准确追踪上涨行业。

图表2:行业轮动1.0模型样本外月度判断与实际涨跌幅

注:弱行业相较于等权基准的月度超额为正,则为红色(判断正确);若月度超额为负,则为蓝色(判断错误);数据截至2023-07-31

资料来源:Wind,中金公司研究部

具体到行业的得分明细,我们可以发现,模型打分偏差存在一定共性。以今年6月的预测数据为例,轮动模型推荐持仓但实际涨跌幅为负的三个行业(即交通运输、消费者服务、电新行业)均具有基本面因子得分高、量价因子得分低的特点。相反地,实际涨跌幅位居第四的通信行业则表现为高量价因子得分和低基本面因子得分,其综合得分仅位列全行业第12名,未被选入推荐持仓。由此我们推测,原始模型失效的一部分原因可能是基本面因子的重要性被高估,而量价因子被低估。

图表3:行业轮动1.0模型2023年6月得分明细

资料来源:Wind,中金公司研究部

2、行业轮动1.0模型失效归因

市场变化:行业轮动速度加剧

多数行业轮动模型在2022年下半年开始均经历一定程度的失效,其中一个原因可能是市场行业轮动速度加剧,导致此前的行业轮动模型难以捕捉和适应新的轮动速度。

类似地,我们构建的行业轮动1.0模型使用的是2021年之前以基本面因子为主的低频数据,如果市场行业轮动速度在2022年下半年后开始加剧,那么此前的模型可能不再适用于新的轮动规律,从而出现阶段性失效。

为了更好刻画行业的轮动速度,我们使用中信一级行业指数的收益率简单构建了一个行业轮动指标。构建方法如下:

► 计算各中信一级行业指数的2周收益(即10个交易日),并在横截面上对所有行业收益率进行排名;

► 计算每天相较于前一天的排名变化的绝对值总和,即 , 其中代表行业在第天时相较于其他行业的收益排名;

► 计算月均的行业排名变化,并取其滚动24个月的均值以平滑趋势。

我们将最终所得的24个月滚动行业排名变化均值视为行业轮动速度的代理变量(简称为行业轮动速度)。

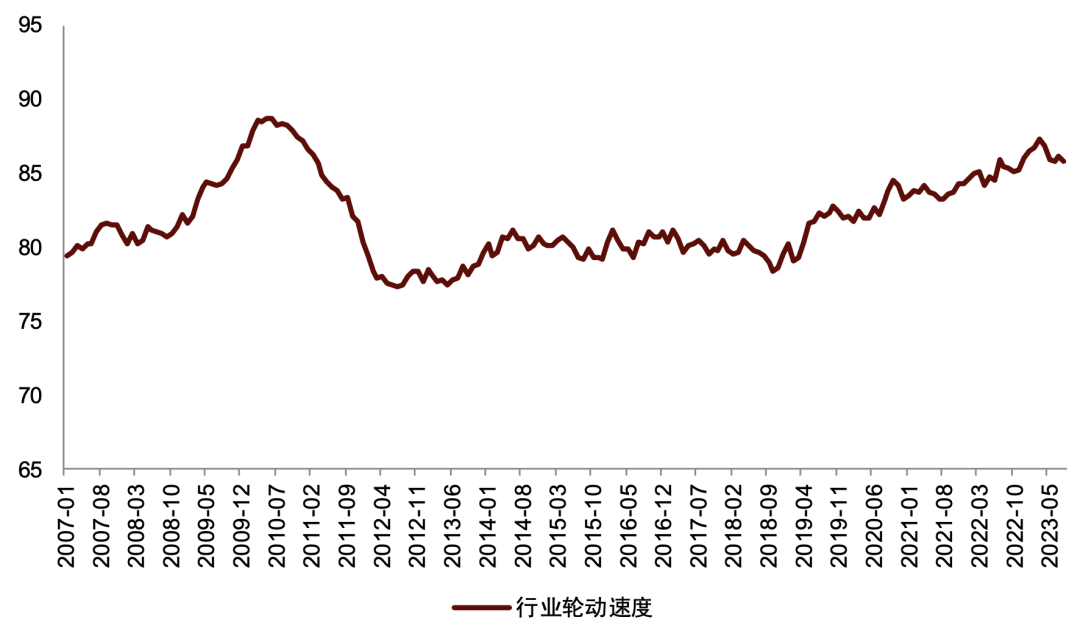

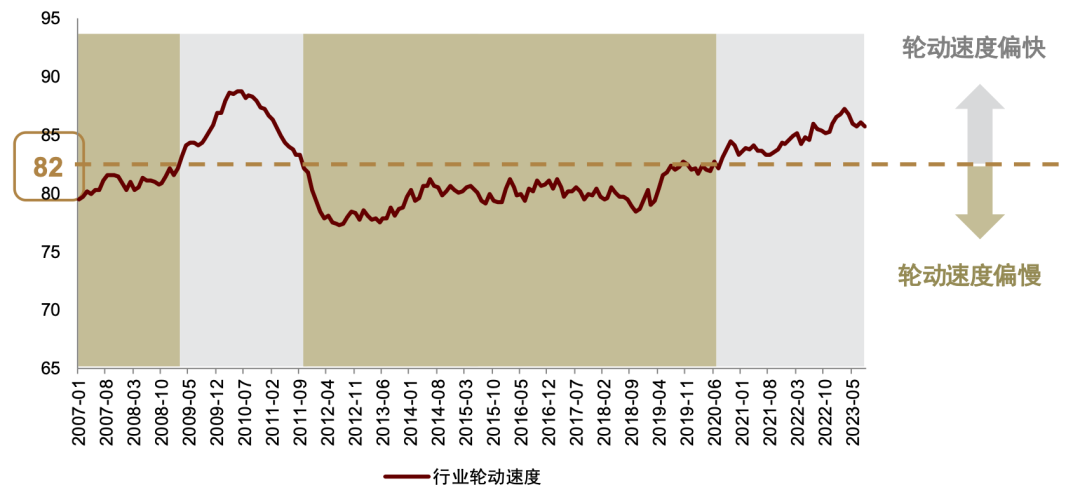

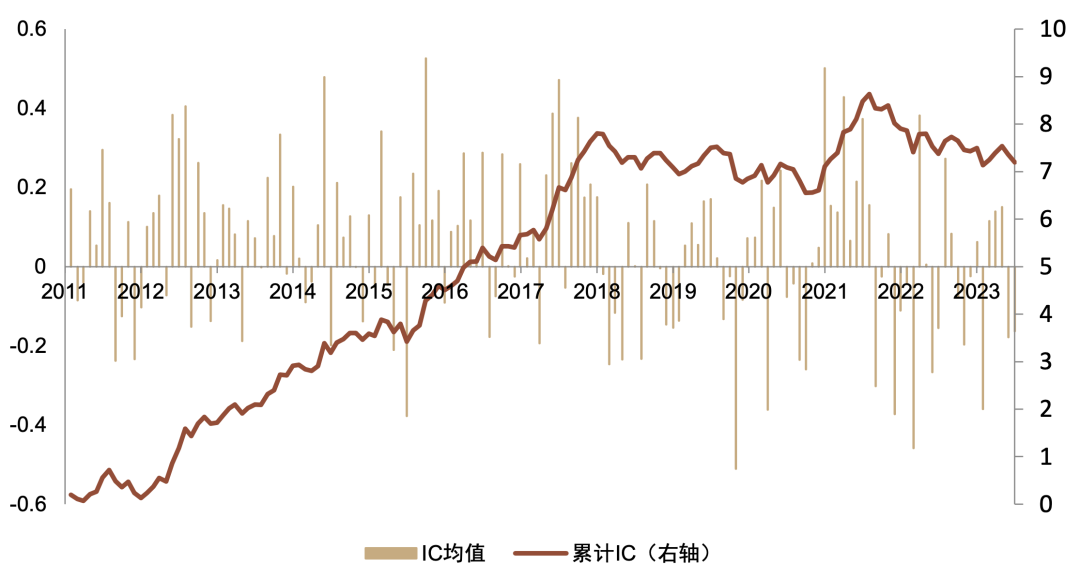

图表4绘制了2007年以来行业轮动速度的变化趋势。由图可见,行业轮动速度整体呈周期性,有两次较为明显的轮动速度攀升,分别为2008年3月至2010年7月、2019年7月至今(截止2023年7月),以及两段低轮动速度时期,分别为2007年1月至2009年1月、2011年11月至2019年6月。2019年以来的轮动速度加剧与2007-2010年出现的速度加剧类似。市场行业轮动速度的攀升使得过去低轮动速度下的模型适应性降低,造成原始模型阶段性失效。

图表4:历史行业轮动速度

注:数据截至2023-07-31

资料来源:Wind,中金公司研究部

微观层面:成长和情绪因子阶段性失效

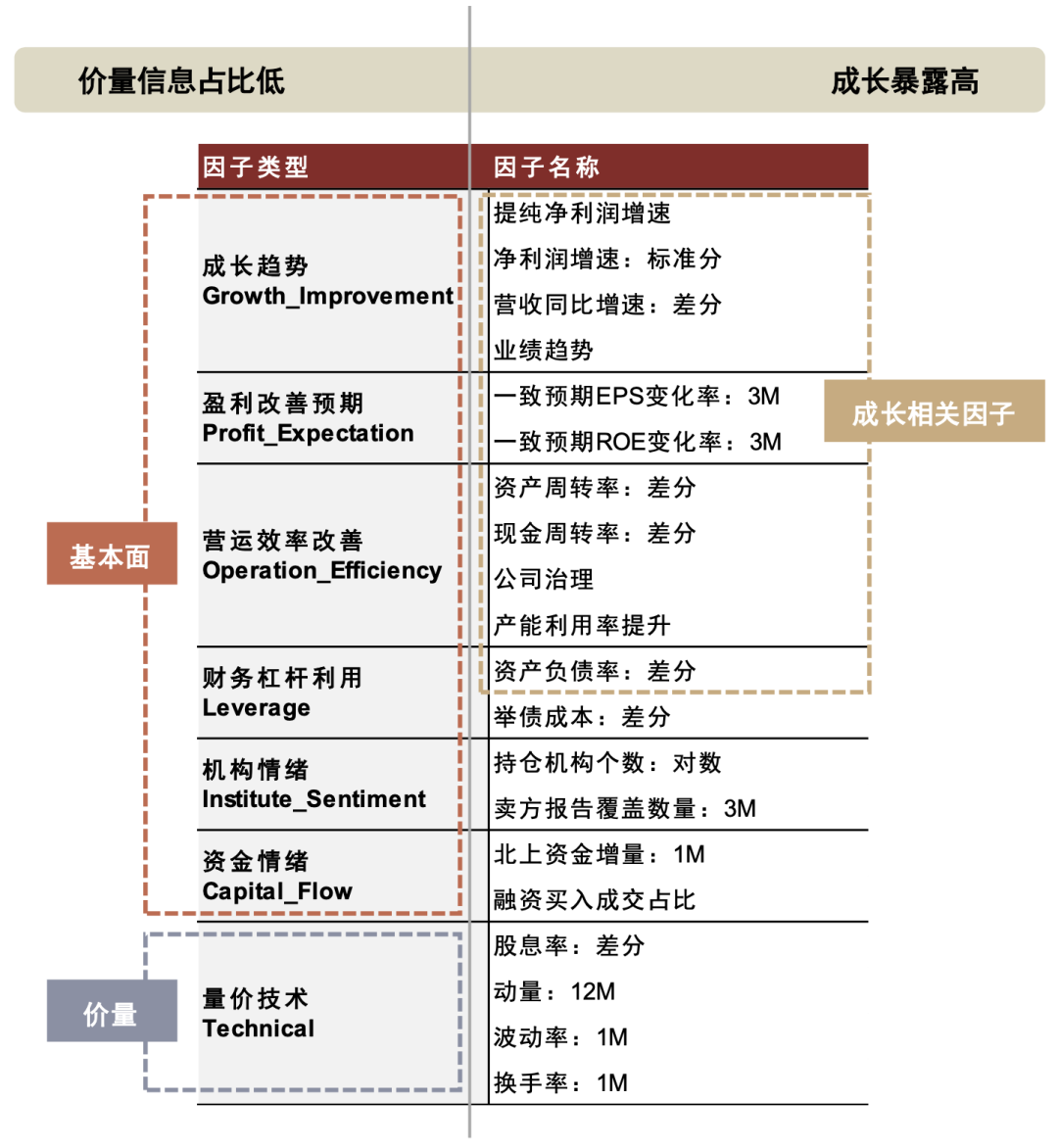

在微观因子层面,行业轮动1.0模型从主流逻辑认知入手,在以下七大类型特征中寻找能够有效预测行业未来截面收益的细分指标:包括盈利改善预期、成长趋势、财务杠杆利用、运营效率改善、资金情绪、机构情绪和量价技术七大类型。

图表5:行业轮动1.0模型所使用的微观因子

资料来源:中金公司研究部

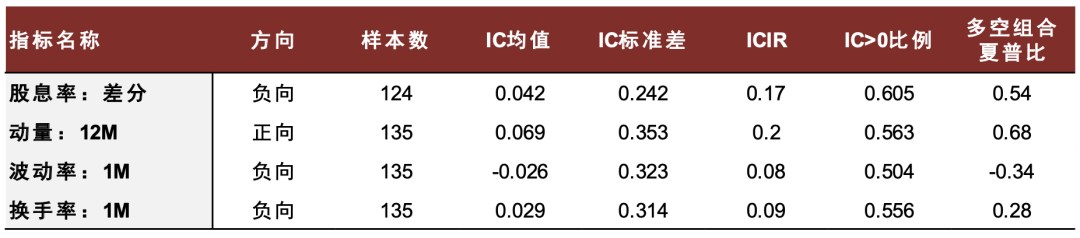

量价信息占比低,模型对基本面信息高度依赖。7大维度因子中,基本面信息占6类,而价量信息仅占1类。原模型在样本内(2010-02-01至2021-05-31)综合评估这七类细分指标的预测能力与换手率,发现量价技术类指标对于行业未来截面收益的预测能力较弱,同时换手率较高。具体而言,四个量价细分指标的ICIR值均明显低于基本面类指标。其中,1月波动率和1月换手率因子的ICIR均未超过0.1,预测稳定性较差。基于样本内的表现,模型认为技术类的指标效果不佳,在与另外六大类指标等权构建微观复合指标时降低了量价因子在模型中的权重。

图表6:行业轮动1.0模型样本内量价指标有效性测试

注:样本区间为2010-02-01至2021-05-31

资料来源:Wind,中金公司研究部

模型过度暴露成长,而成长因子有效性近年显著衰减;情绪因子的收益获取能力也有所减弱。如图5所示,红色方框内的因子(即成长趋势、营运效率改善、盈利改善预期)以及资产负债率的差分指标都一定程度包含了公司成长风格的信息。其中,盈利改善预期虽然从数据来源角度属于分析师因子,但该类预测值反映了公司的成长性,因此也可被视为成长因子。在构建复合指标的7大类因子中,有3类因子都包含成长相关信息,可见成长暴露度偏高。

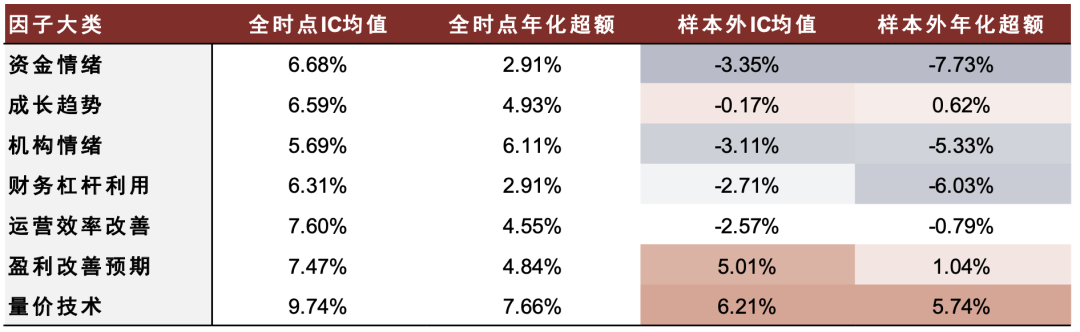

► 下表统计了上述大类因子在全历史和近2年的因子有效性和超额收益统计。从样本外(2021-06-01至2023-07-31)的统计结果来看,近年价量因子有效性提升,而成长因子有效性下降。

- 资金情绪、机构情绪、财务杠杆因子的样本外年化超额收益均为负,且IC均值在样本外为负。由于全部因子在构建时已被调整为正向,IC值由正转负则表明该因子失效。在这三类因子中,财务杠杆大类的资产负债率差分指标可以被视为成长类因子。若行业整体的杠杆上升,背后可能的推动力是需求上行,所以财务杠杆类因子一定程度上反应了行业的成长性。

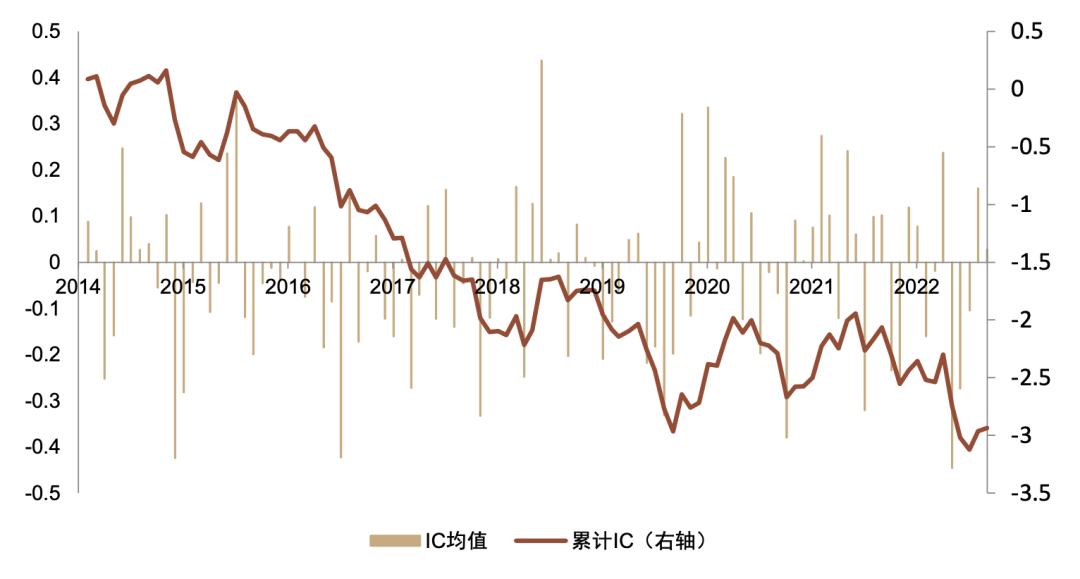

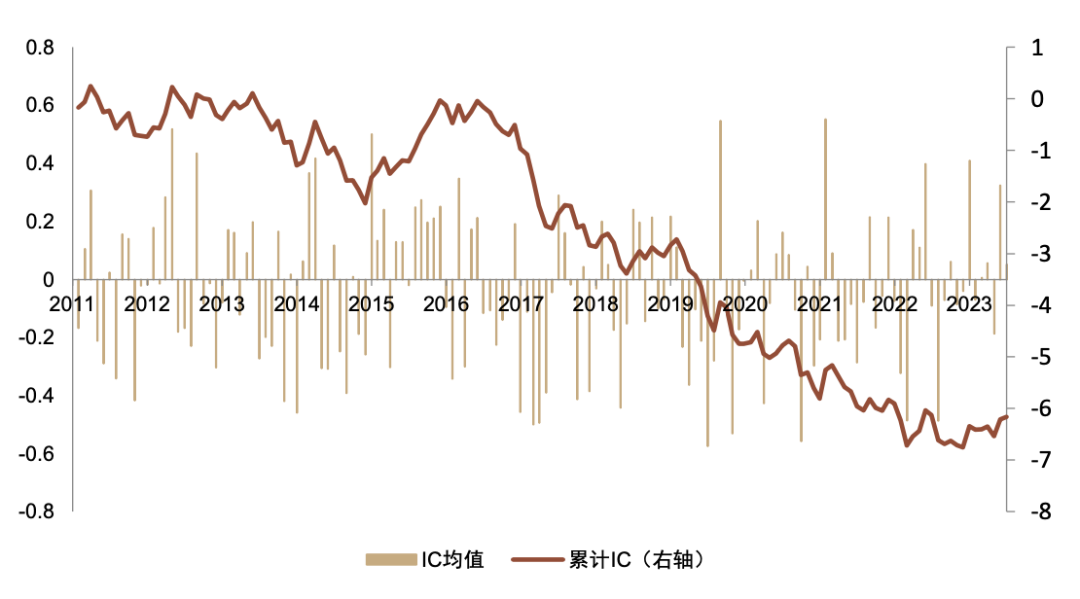

- 成长趋势、运营效率改善因子在样本外年化超额收益均接近于零,且样本外IC均值同样为负,相比于全时点IC均值出现大幅下降。如图表8所示,运营效率改善因子有效性2021年起有所衰减,且由正转负。图表9绘制了成长趋势因子历年的超额收益,我们可以看出该因子2021年9月起超额收益出现明显回撤。

- 盈利改善预期因子的样本外有效性尚维持在较好水平,但该因子的样本外超额收益能力相比于全时点仍大幅降低,年化超额收益率由接近5%降至1%。

- 在构建复合指标的7大类因子中,仅有价量技术类因子的有效性和超额收益能力均在样本外维持较好水平,而包含行业成长性、投资者情绪等信息的基本面因子近两年表现走弱。

► 行业层面的上述结论与我们在《量化策略2023年下半年展望:震荡中前行,成长或重回优势》也基本一致。机构观点类因子有效性趋弱,包括分析师预期、机构持仓等;成长因子自2021年以来整体表现欠佳,整体经济速度放缓时成长相关因子表现较弱。

图表7:行业轮动1.0模型大类得分IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本外区间为2021-06-01至2023-07-31;全时点区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表8:运营效率改善因子有效性2021年起有所衰减

注:数据区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表9:成长趋势因子超额收益2021年9月起有所回撤

注:数据区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

中观与宏观层面:并非失效决定性因素

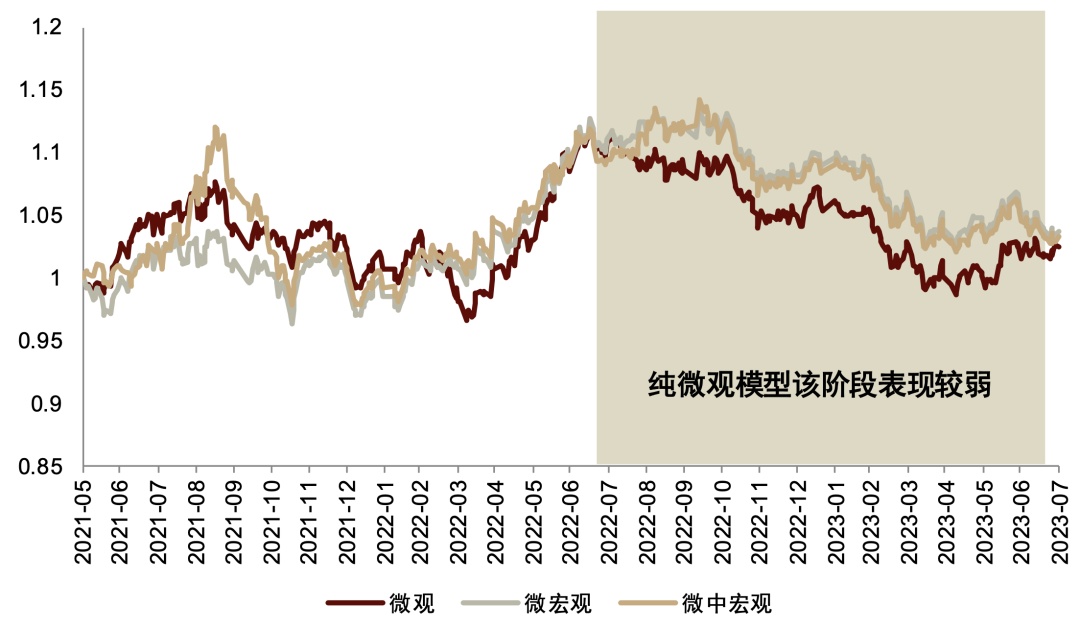

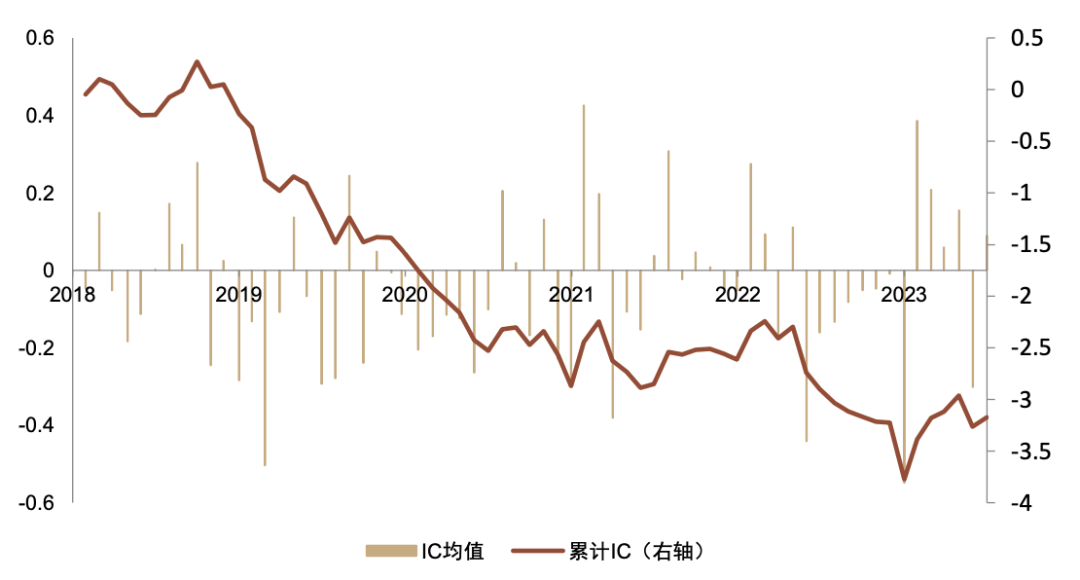

在《行业轮动系列(2):如何在打分体系下运用宏观与中观信息》中,我们对比了微观、中观、宏观三种维度的信息结合对于行业轮动的收益能力和稳定性的影响。该报告样本内(截至2021/05/31),微观+中观+宏观模型的超额收益和稳定性要优于微观与微观+中观模型。为了进一步判断2021年以来模型失效的原因所在,在当前时点(2023-07-31)我们用相同输入信息再次对比了微观、微观+中观、微观+中观+宏观模型的表现,以辨别中观与宏观信息是否为阶段性失效的决定性因素。

下图展示了3种包含不同层级信息的模型样本外净值对比。自2022年7月以来,即1.0模型持续失效的阶段,纯微观模型的表现明显弱于其余两个模型。由此可见,加入中观和宏观信息对模型有一定的帮助作用。

以2023年3月的数据为例,汽车行业在当月涨跌幅为-5.8%,回溯而言我们希望该行业获得较低的综合得分。然而,汽车行业在当月的微观层面得分较高,并不符合行业的实际表现。其中观景气分为-2.8,位列该项全部行业的较低水平,符合行业的实际表现。中观信息在模型推荐持仓中起到了正向调整的作用。

图表10:行业轮动1.0模型的3种模型样本外净值对比

注:超额收益相对基准为中信一级行业等权基准;样本外数据区间为2021-06-01至2023-07-31

资料来源:Wind,中金公司研究部

综上所述,中观和宏观信息在模型失效较严重的阶段起到了一定正向调整作用,所以阶段性失效的关键仍在于微观因子大类本身失效。因此本文将会着重于模型在微观层面的改善。

模型优化:以轮动速度分域进行模型轮动

基于上文分析,我们认为微观因子的有效性变化是优化行业轮动1.0模型的着手之处。结合近年来的模型大规模失效与行业轮动速度加剧,行业轮动速度可能是影响微观大类因子有效性的重要因素之一。

1、轮动速度分域逻辑

上文提出了将12个月滚动行业排名变化均值视为行业轮动速度的代理变量。该指标在2007年1月至2023年7月的平均值为81.92。我们简单取整后将82作为划分轮动速度状态的阈值,指标大于82时视为轮动速度偏快,指标小于82时视为轮动速度偏慢。

► 轮动速度偏快区间:

- 2009年2月-2011年10月;

- 2019年7月至今(截至2023年7月)。

► 轮动速度偏慢区间:

- 2007年1月-2009年1月;

- 2011年11月-2019年6月。

图表11:以轮动速度指标划分历史轮动状态

注:灰色色块代表轮动速度偏快,绿色色块代表轮动速度偏慢;数据区间为2007年1月至2023年7月

资料来源:Wind,中金公司研究部

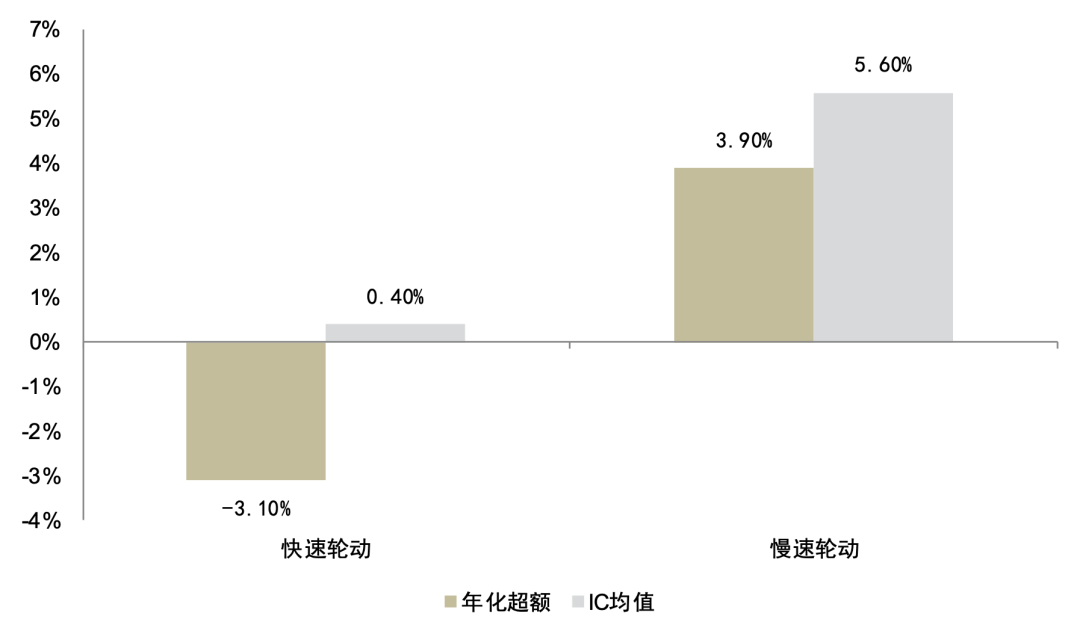

我们发现大部分基本面因子在轮动速度加剧的时期有效性都有所回落,而价量因子在行业快速轮动的时期也能延续优秀的预测能力。我们根据如上定义的轮动速度状态,对因子有效性进行了分域测试。以成长复合大类因子1为例,慢速轮动时成长因子的超额和有效性显著优于快速轮动状态2。慢速状态下该因子的IC均值为5.6%,年化超额为3.9%,因子有效性较好;而快速轮动状态下的IC均值和超额分别为0.4%和-3.1%,基本无预测能力。因此,我们进一步将分域测试融入了因子测试流程之中。

图表12:成长复合因子适用于慢速轮动状态

注:数据区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

2、因子筛选逻辑

我们观察到部分因子在不同的轮动速度状态下,因子有效性和收益能力具有显著的差异;也存在普适性较强的因子,在快或慢速轮动下保持较为均衡的表现。因此,我们在筛选行业层面有效因子时,除全时点因子有效性以外,也将因子在轮动速度分域下的有效性纳入考量。

由于测试因子及其变化方法数量过多,我们在因子测试部分的展示将遵循以下筛选标准,即后文行业轮动模型选取因子的测试标准。具体筛选标准如下:

► 全时点因子有效性要求

- IC_IR绝对值≥0.15。相较于个股因子而言,行业因子的横截面样本数较少(例如中信一级行业仅30个),所以对于其IC和IC_IR的标准也应适当放宽。在行业轮动1.0模型中,我们选取的是IC_IR绝对值>0.2的因子。但由于我们在全时点因子有效的基础上,额外要求因子在轮动速度分域中也具有一定显著性,所以在初步全时点筛选时进一步将阈值下调为0.15。

► 轮动速度分域因子有效性要求

- 将IC均值显著更高的速度状态视为因子适用的轮动速度情景,要求适用的速度情境下因子年化超额≥3%。例如,某因子在快轮动速度下的IC显著强于慢轮动速度下的IC,则判定其更适用于快速轮动状态;但如果该因子在快轮动速度状态下的年化超额均值仅为1 %(<3%),则放弃选入该因子。

3、模型择时切换逻辑

遵循以上因子筛选逻辑,我们筛选出达到有效性标准的因子,并判断各因子适用的轮动速度,随后结合行业实际的轮动速度,在不同的轮动速度状态下切换使用这些因子。

后文的因子分域测试结果表明,因子适用的轮动速度存在三种可能性,分别为适应快速轮动、适应慢速轮动和同时适应快速和慢速轮动。我们以此分别构建了慢速和快速两套轮动模型,根据实际轮动速度状态交替切换适用。

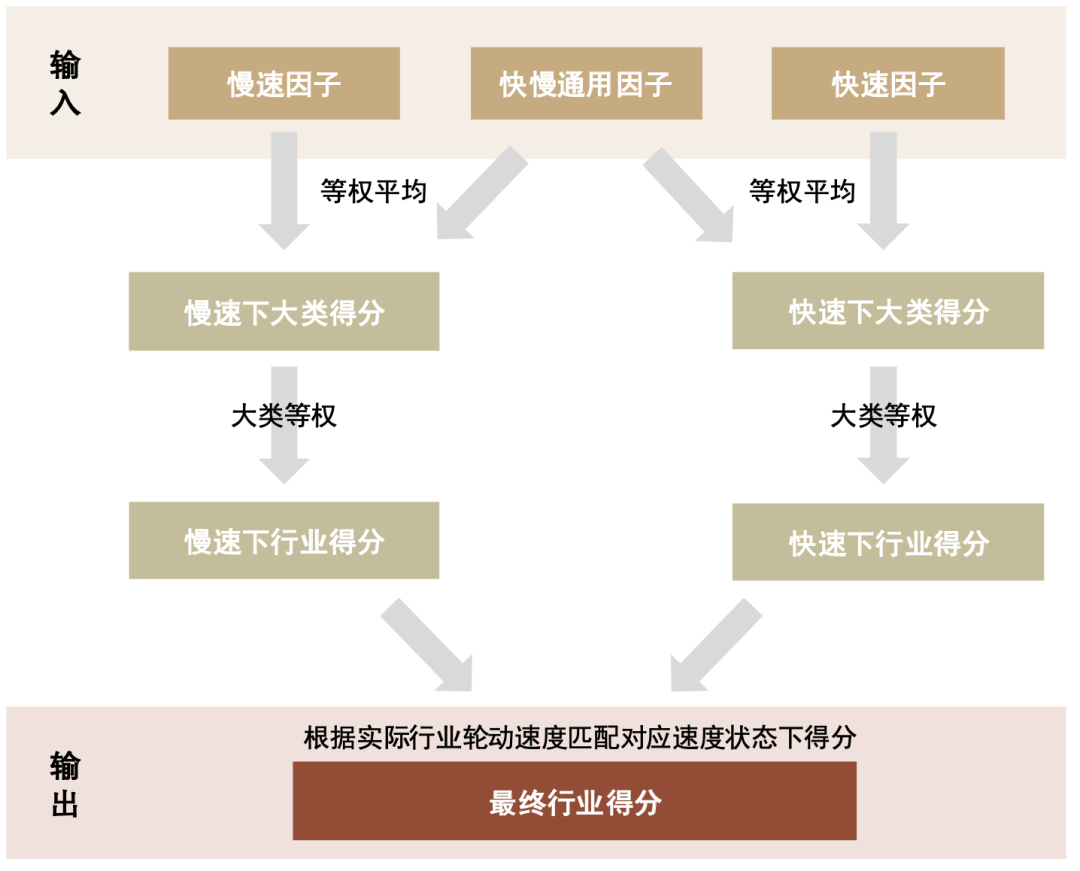

根据模型择时切换逻辑,我们构建以下行业打分方式,流程如下图所示。

► 因子分类及筛选

- 因子分类:将经过筛选的因子分为9大类,即波动率、成长、调研信息、动量和反转、分析师、流动性、现金流、拥挤度和资金流类;

- 判断因子适用速度:根据因子分域测试结果,将这些因子分为慢速因子、快速因子和快慢通用因子;

- 调整因子方向:根据因子构建方式结合测试结果,将负向因子乘以-1统一调整为正向。

► 等权构建大类因子

- 慢速下大类得分:对于含有慢速和快慢通用因子的大类,大类内等权平均构建慢速下的大类得分。

- 快速下大类得分:对于含有快速和快慢通用因子的大类,大类内等权平均构建快速下的大类得分。

► 等权构建慢速(快速)下行业得分:根据慢速(快速)下各大类得分,等权构建慢速(快速)下行业得分。

► 根据实际速度状态,匹配得到最终行业得分:若当前轮动速度状态为慢速(快速),则使用当期的慢速(快速)下行业得分。

► 根据最终行业得分,等权持有前6(前20%)行业。为了模型优化的可比性,最终得分构建持仓的策略仍沿用原行业轮动1.0模型的策略规则。具体而言,根据最终行业得分降序排列,将排名前20%的行业等权构建多头组合,将得分最低的20%的行业等权构建空头组合。

图表13:轮动节奏自适应模型最终得分构建流程

资料来源:中金公司研究部

因子测试结果

1、因子测试框架

我们将中金价量和基本面因子从个股层面以下述方式合成至行业层面,对因子全时点和轮动速度状态分域内的有效性进行了测试。

图表14:行业因子合成方法参数

资料来源:中金公司研究部

对于每种因子,我们测试了因子原值以及基于原值的3种变化构建方式,分别为年同比(差分)、月环比(差分)和3年时序标准分。

图表15:因子合成变化构建方式

资料来源:中金公司研究部

图表16:因子有效性测试框架

资料来源:中金公司研究部

2、全时点因子测试结果

如图表17所示,经过筛选,共有24个因子达到全时点因子有效性标准,即IC_IR绝对值≥0.15。我们将这些表现较优的因子分为9大类,分别为波动率、成长、调研信息、动量和反转、分析师、流动性、现金流、拥挤度和资金流。

其中,预测能力稳定性较好的是资金流类的北向持仓占比因子标准分(ICIR值0.34)和北向持仓占比短期变动因子(ICIR值0.30),以及成长类的业绩趋势因子(ICIR值0.30);收益获取能力突出的是拥挤度类的低机构拥挤度因子,其年化多头超额收益达到7.15%。同时,调研信息类的调研超额收益绝对值同比、资金流类的北向持仓占比短期变动因子和北向持仓占比长期变动因子也获得了高于6%的多头超额收益。

图表17:全时点表现较优的因子的有效性检验结

注:样本区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

3、轮动速度分域因子测试结果

波动率因子:轮动速度偏慢时预测能力较好

波动率因子刻画了价格或收益在过去一段时间的不确定性程度。与在个股层面的预测方向相反,波动率因子在行业层面为正向因子,即波动率越高,行业在未来短期的收益越好。其背后可能的原因在于行业层面的分化度比个股层面要小,因此在行业层面波动率更多反应了短期机遇,而在个股层面更偏向于风险的映射。

波动率因子中包括了1个月波动率(标准分),全时点的IC均值为4.31%,IC_IR绝对值为0.18,超额收益为3.85%,收益获取能力较好,但稳定性稍弱。

波动率因子在轮动速度偏慢时预测能力较好。1个月波动率(标准分)因子在慢轮动速度状态下的IC均值为4.5%,年化超额为5.8%;而在慢轮动速度状态下的IC均值为3.9%,年化超额为1.5%。该因子的IC在2018年以前稳定性较强,累计IC持续升高。由于在轮动速度偏慢时,即市场主线比较明朗,波动率较高的行业普遍受到较高的行情关注,往往短期内具有更好的表现。

图表18:波动率因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表19:1个月波动率(标准分)因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表20:1个月波动率(标准分)因子净值表现

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

成长因子:轮动速度偏慢时预测能力较好

成长因子反应了上市公司扩展经营的能力。与在个股层面的预测方向相同,成长因子在行业层面为正向因子,即成长因子值越高,行业在未来短期的收益越好。成长能力稳定或具有加速成长能力的行业未来景气度更具保障,对投资者更有吸引力。

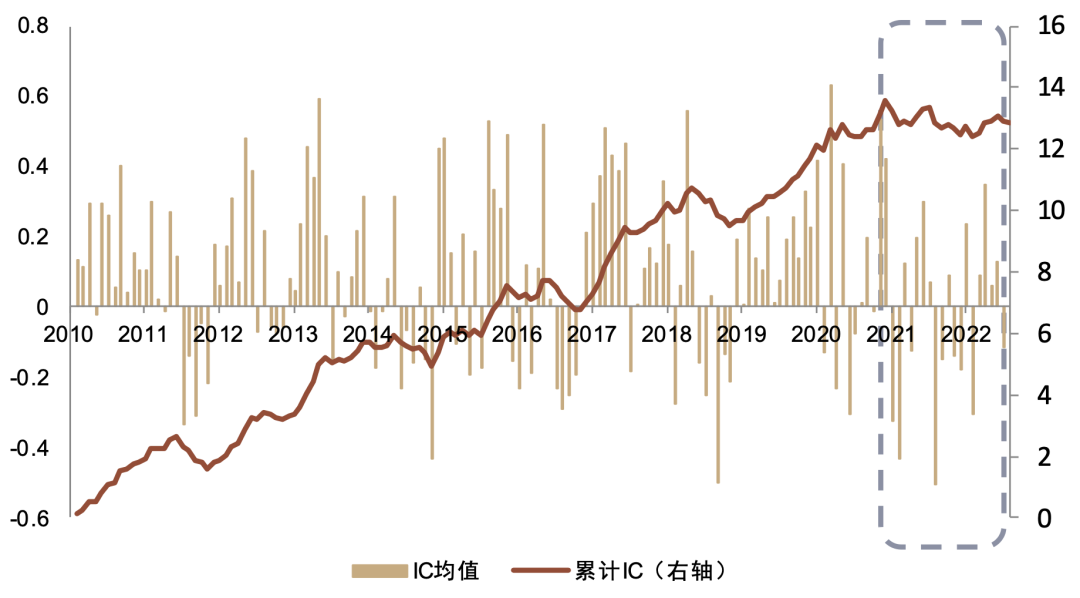

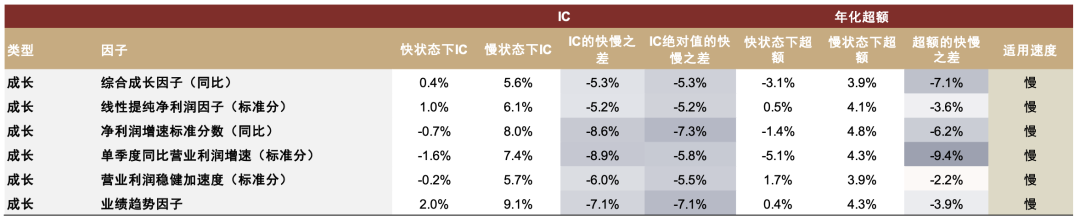

成长因子中包括了六个因子,分别是:综合成长因子(同比),线性提纯净利润因子(标准分),净利润增速标准分数(同比),单季度同比营业利润增速(标准分),营业利润稳健加速度(标准分)和业绩趋势因子。在全时点测试中,各因子的超额获取能力和稳定性都较良好。其中,表现较优的为业绩趋势因子,其全时点的IC均值为6.16%,IC_IR绝对值为0.30,超额收益为2.56%,收益获取能力教好,且稳定性较强。

成长因子在轮动速度偏慢时预测能力较好。以净利润增速标准分数(同比)因子为例,在慢轮动速度状态下的IC均值为8.0%,年化超额为4.8%;而在快轮动速度状态下的IC均值仅为-0.7%,年化超额为-1.4%,基本失效。而业绩趋势因子在慢轮动速度状态下的IC均值为9.1%,年化超额为4.3%;而在快轮动速度状态下的IC均值为2.0%,年化超额为0.4%。

上述两个因子的IC表现具有相似特点,即2018年前稳定性较好,累计IC值持续提高;2018年后累计IC走平,IC均值呈现较不稳定的方向变动,有效性明显衰减。这说明成长因子在轮动速度偏慢时具有较好的预测能力,而在2019年年终后轮动速度较快时有效性下降,在轮动速度较快的状态下适用性偏低。该类因子更侧重刻画行业经营的能力,当轮动速度偏慢、市场偏稳定时,基本面表现较好的行业,其短期表现也会呈现与之对应的正相关。

图表21:成长因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表22:净利润增速标准分数(分数)月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表23:业绩趋势因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-02-01至2023-07-31

资料来源:Wind,中金公司研究部

调研信息因子:轮动速度偏慢时预测能力较好

调研信息因子是利用调研数据构建得到的因子。它包括三个因子,分别是调研超额收益绝对值(同比),调研变化率因子(环比)和调研数量因子(标准分)。其中调研超额收益绝对值因子在行业层面为正向因子,剩下两个因子在行业层面则为负向因子。全时点测试中,表现最好的是调研超额收益绝对值因子,其IC均值为4.73%,IC_IR绝对值为0.25,超额收益为6.50%。

调研信息另类因子在轮动速度偏慢时预测能力较好。

► 调研数量因子在慢轮动速度状态下的IC均值为-3.7%,年化超额为4.1%;而在快轮动速度状态下其IC均值下降至-1.7%,预测能力偏弱。因子的累计IC在2018年前持续升高。

► 调研超额收益绝对值和调研变化率因子适用性较广。这两个因子的预测能力和超额收益能力在不同的轮动域中都表现较好。其中调研超额收益绝对值因子在快轮动速度状态和慢轮动速度状态下的IC均值分别为5.1%和4.4%,年化超额分别为7.7%和5.2%。

图表24:调研信息因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2014-02-07至2023-07-31

资料来源:Wind,中金公司研究部

图表25:调研超额收益绝对值因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2015-01-05至2023-07-31

资料来源:Wind,中金公司研究部

图表26:调研数量因子(标准分)月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2014-12-01至2023-07-31

资料来源:Wind,中金公司研究部

动量和反转因子:轮动速度偏快时预测能力较好,且普适性较高

动量和反转因子通常由过去一段时间的特定类型的涨跌幅构造,其收益一方面可能来源于非理性投资者的行为偏差造成的错误定价,另一方面也可能来源于承担特定风险获得的风险补偿。

动量和反转因子包括了三个因子,分别是市净率倒数(同比),市盈率倒数(同比)和12个月动量(标准分)。在全时点测试中,12个月动量(标准分)因子在行业层面为正向因子,其稳定性偏弱,IC_IR的绝对值为0.16。除此之外的其他两个因子为负向因子,均具有不错的超额获取能力。从动量类因子的作用效果出发,市净率倒数(同比)和市盈率倒数(同比)因子体现了估值层面的动量效应,而12个月动量(标准分)因子则是价格信息的动量效应。

动量和反转因子在轮动速度偏快时预测能力较好。

► 市盈率倒数(同比)因子在快轮动速度状态下IC均值为-5.3%,年化超额为3.5%;而在慢轮动速度状态下的IC 均值减弱1.9ppt,表现趋弱。IC时序自2016年后具有较好的稳定性,累计IC数值持续升高。

► 市净率倒数(同比)因子在快/慢轮动速度状态都有较好的预测能力。两种状态下的IC均值分别为-5.7%(快)和-5.4%(慢),年化超额分别为5.0%(快)和5.9%(慢)。

► 12个月动量因子采用标准分的操作,使之能够反映长期动量特性,因此适用性较广。在快轮动速度状态下和慢轮动速度状态下都具有较好的表现,IC均值分别为5.4%和4.4%,IC时序在全时点上除了在2014-2016年间皆具有较强的稳定性。

图表27:动量和反转因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表28:市盈率倒数(同比)因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表29:12个月动量(标准分)因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

分析师因子:轮动速度偏慢时预测能力较好

分析师因子反映分析师对上市公司的盈利预期。与在个股层面的预测方向相同,分析师因子在行业层面为正向因子,即因子值越高,行业在未来短期的收益越好。分析师们具有较强的研究优势,通过他们的行为数据能够挖掘出具有显著预测能力的轮动信息。

分析师因子包括了两个因子,分别是一致性修正因子(标准分)和75日内预测报告数量(环比)因子。在全时点测试中,两个因子均具有较好的超额获取能力和稳定性,它们的IC_IR绝对值分别为0.22和0.21,超额收益分别为5.50%和2.51%。

分析师因子在轮动速度偏慢时预测能力较好。一致性修正因子(标准分)在慢轮动速度状态下的IC均值为5.4%,年化超额为6.7%;而在快轮动速度状态下的IC均值降为2.9%,年化超额降至3.1%,它的IC表现在2017年前具有较强的稳定性,累计IC稳定升高。75日内预测报告数量(环比)因子在慢轮动速度状态下的IC均值为4.9%,年化超额为4.1%;而在快轮动速度状态下其IC均值和年化超额分别下降了2.2ppt和3.5ppt,收益预测能力有所衰减。由于分析师因子同样反应了基本面信息和分析师相关热度,慢轮动速度状态下才有助于其发挥出较好的预测效果。

图表30:分析师因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表31:一致性修正因子(标准分)月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表32:75日内预测报告数量因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

流动性因子:轮动速度偏快时预测能力较好

流动性因子刻画了交易所需要的时间和成本。与在个股层面的预测方向不同,流动性因子在行业层面为正向因子,即流动性越高,行业在未来短期的收益越好,一定程度体现了行业层面的风险规避。

流动性因子包括了1个月Amihud非流动因子(环比),在轮动速度偏快时预测能力较好。1个月Amihud非流动性因子(环比)因子在快轮动速度状态下的IC均值为-7.3%,年化超额为6.1%;而在慢轮动速度状态下的IC均值为-2.5%,年化超额为2.9%。因子的IC从2019年下半年以来稳定性较强,多空净值也是从该时点起逐渐攀升。相较于快状态下的表现而言,慢状态下的表现偏弱。该因子是对短期交易状况进行刻画,因此具有更好的实时性,适合在轮动速度偏快时发挥作用;且在市场风格较为多变的时候,流动性也表达了一定的避险偏好,具有较好的区分度。

图表33:流动性因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表34:1个月Amihud非流动因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表35:1个月Amihud非流动因子净值表现

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

现金流因子:轮动速度偏慢时预测能力较好

现金流因子衡量了现金流相关的估值和基本面信息。与在个股层面的预测方向相同,现金流因子在行业层面为正向因子,即现金流占比越高,行业在未来短期的收益越好。它包括净现金流TTM比总市值(标准分)因子,该因子具有较好的超额获取能力,但是稳定性偏弱。在全时点测试中,IC均值为3.56%,IC_IR绝对值为0.16,超额收益为4.08%。

现金流因子在轮动速度偏慢时预测能力较好。净现金流TTM比总市值因子在慢轮动速度状态下的IC均值为5.2%,年化超额为5.2%;而在快轮动速度状态下,其IC均值下降了4.3ppt,年化超额降低为2.8%。该因子的IC在2019年前稳定性较强。采用标准分的操作,使该因子能够反映长期的现金流状态,因此更适合在轮动速度偏慢时发挥作用。

图表36:现金流因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表37:净现金流TTM比总市值因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表38:净现金流TTM比总市值因子净值表现

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

拥挤度因子:轮动速度偏慢时预测能力较好

拥挤度因子反映的是行业交易的密集程度以及其行业被关注的程度,在个股层面的预测方向相反,拥挤度因子在行业层面为正向因子,即拥挤度越高,行业在未来短期的收益越好,背后的逻辑在于行业层面拥挤度体现的是资金流向与情绪。它包括低机构拥挤度因子,具有较好的超额获取能力和较强的稳定性,全时点测试中,其IC均值为-4.81%,IC_IR绝对值为0.24,超额收益为7.15%。

拥挤度因子在轮动速度偏慢时预测能力较好。低机构拥挤度因子在慢轮动速度状态下的IC均值为-8.3%,年化超额为12.0%;而在快轮动速度状态下其IC均值下降了5.2ppt。因子的IC时序在2021年前具有较强的稳定性,2021年后IC有效性衰减,呈现出不稳定的抖动。在市场状态稳定时,拥挤度表现了机构投资者的情绪与资金流向,在短期内呈现出一定的盈利潜力。

图表39:拥挤度因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2018-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表40:低机构拥挤度因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2018-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表41:低机构拥挤度因子净值表现

注:超额收益相对基准为中信一级行业等权基准;样本区间为2018-02-01至2023-07-31

资料来源:Wind,中金公司研究部

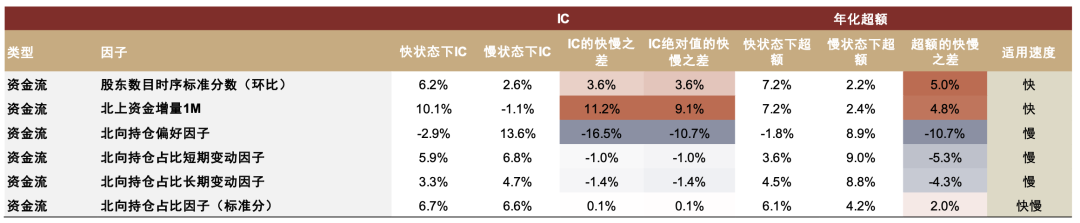

资金流因子:预测能力具有更广泛的适用性

资金流因子包含了各类资金流信息(例如北向、资金流入等)构建的因子。与在个股层面的预测方向相同,资金情绪因子在行业层面为正向因子,即资金情绪越高,行业在未来短期的收益越好。核心思路是捕捉“聪明资金”的流向,采取跟随策略,以期获得基本面改善带来的超额收益。

资金情绪因子包括六个因子,分别是股东数目时序标准分数(环比),北向持仓偏好因子,北向持仓占比长期变动因子,1个月内北上资金增量,北向持仓占比短期变动因子和北向持仓占比因子(标准分)。在全时点的测试中,前三个因子的稳定性稍弱,IC_IR绝对值分别为0.19,0.16和0.19;后三个因子具有较好的超额收益获取能力和较强的稳定性,其中北向持仓占比短期变动因子的超额收益为6.15%,北向持仓占比因子的IC_IR绝对值为0.34。

股东数目时序标准分数因子在轮动速度偏快时预测能力较好。快轮动速度状态下IC均值为6.7%,年化超额为6.1%;而在慢轮动速度状态下IC均值下降了3.6ppt,年化超额下降了5.0ppt,有效性明显下降。

北向资金相关因子具有更广泛的适用性。

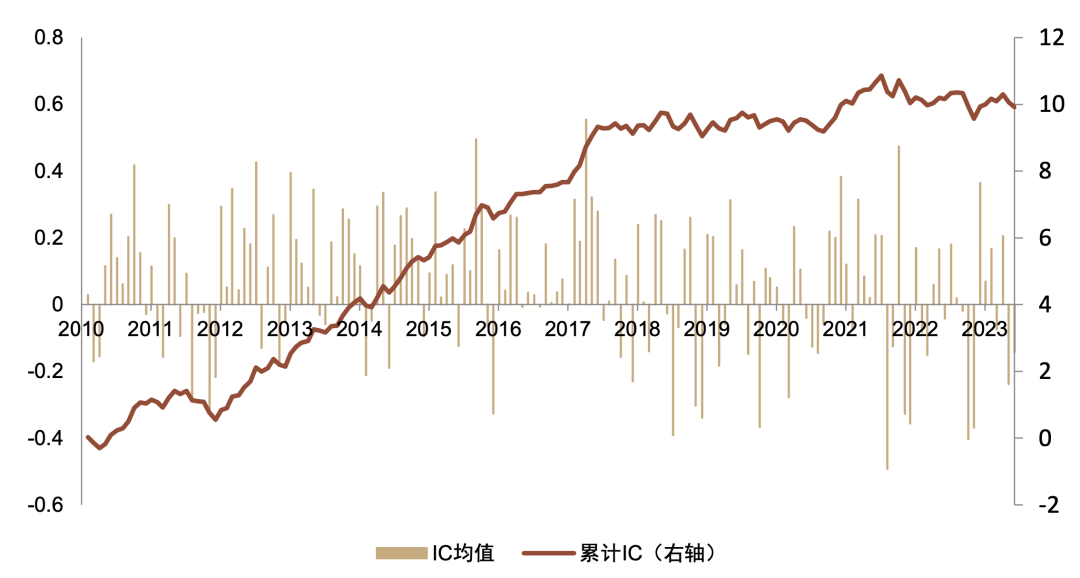

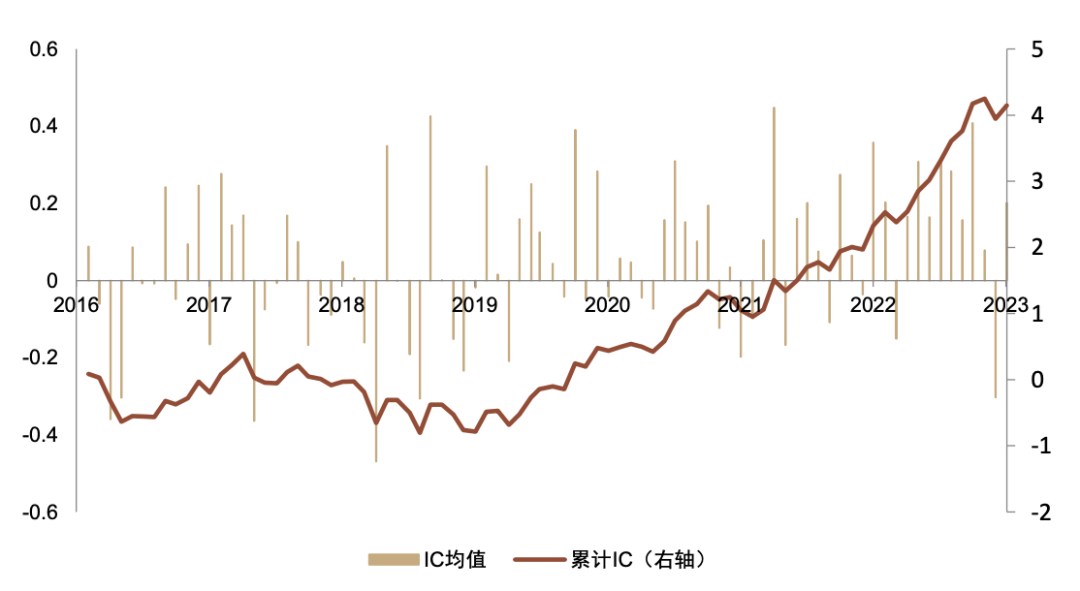

► 1个月内北上资金增量因子在快轮动速度状态下IC均值为10.1%,年化超额为7.2%,其IC时序从2019年稳定性较强。

► 北向持仓因子在慢轮动速度状态下预测能力较好。其中北向持仓偏好因子对应轮动状态下的IC均值为13.6%,年化超额为8.9%。

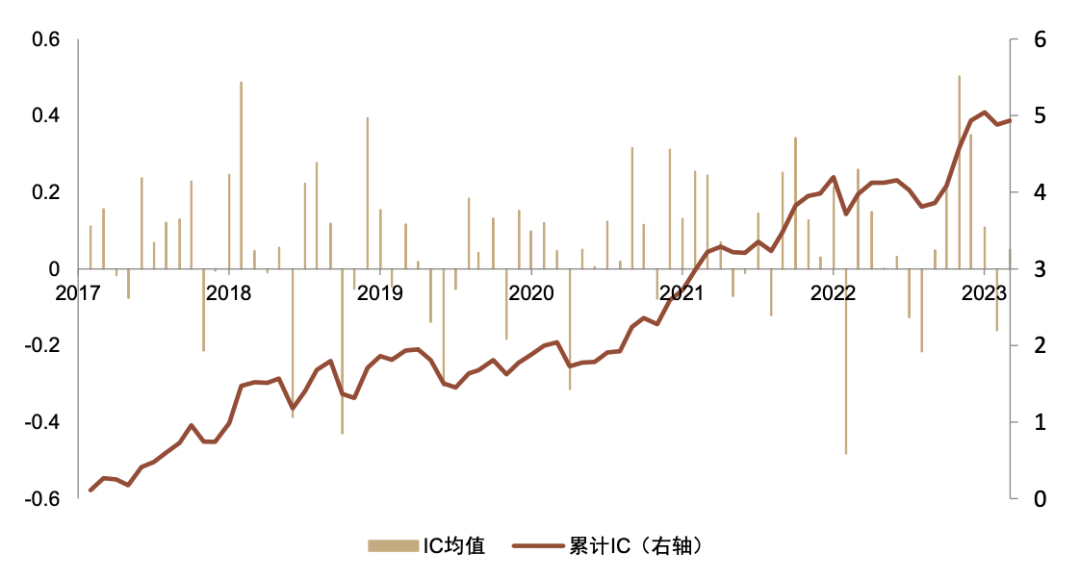

► 北向持仓占比因子在快轮动速度状态下和慢轮动速度状态下都具有较好的IC值和年化超额收益,全时点的IC累计稳定增长。

图表42:资金流因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-11-01至2023-07-31

资料来源:Wind,中金公司研究部

图表43:1个月内北上资金增量因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2016-08-01至2023-07-31

资料来源:Wind,中金公司研究部

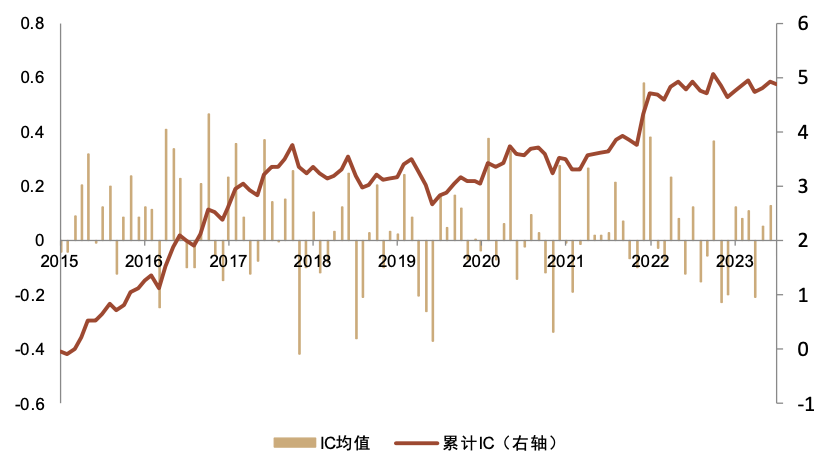

图表44:北向持仓占比因子(标准分)IC时序

注:超额收益相对基准为中信一级行业等权基准;样本区间为2017-06-01至2023-07-31

资料来源:Wind,中金公司研究部

行业轮动2.0模型:轮动节奏自适应

1、模型因子选择

分域入选因子:共20个分域有效因子

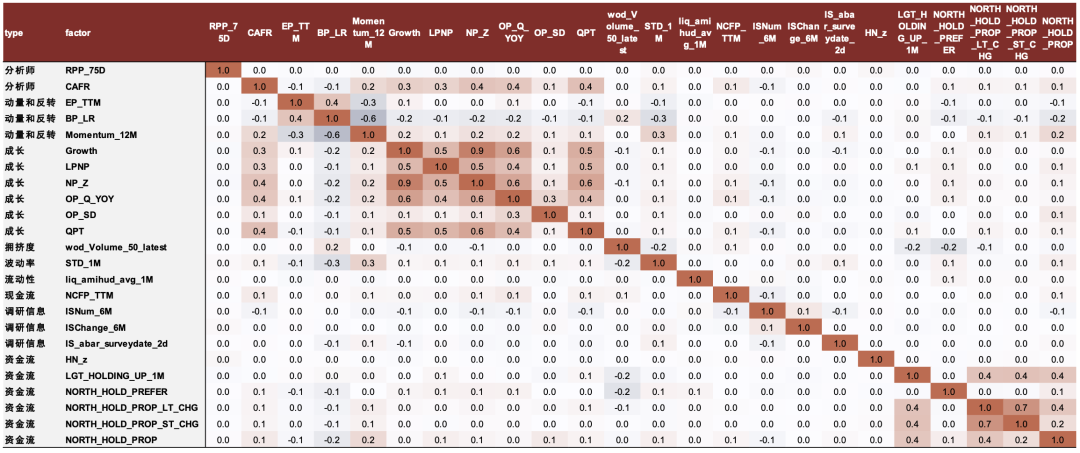

基于轮动速度分域因子测试结果以及因子筛选逻辑,我们测试了上述24个初步筛选因子间的相关性。除成长和资金流类部分因子之间相关性较高外,动量大类内稍高,其他因子间相关性绝对值均不超过0.6,绝大多数相关性都颇低。

我们综合因子相关性、因子在其适用域内的有效性及超额收益能力两个角度考虑,共剔除四个与其余因子相关性较高且分域有效性稍低的因子,分别为成长类的Growth因子(综合成长)、LPNP_zscore因子(线性提纯净利润)、OP_SD_zscore因子(营业利润稳健加速度)与资金流类的NORTH_HOLD_PROP_ST_CHG_origin因子(北向持仓占比短期变动)。

删除这四个因子后,共有20个分域入选因子,其因子间相关性绝对值均不超过0.6,且大多数显著低于0.1。

图表45:初步筛选因子相关性检验

注:样本区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

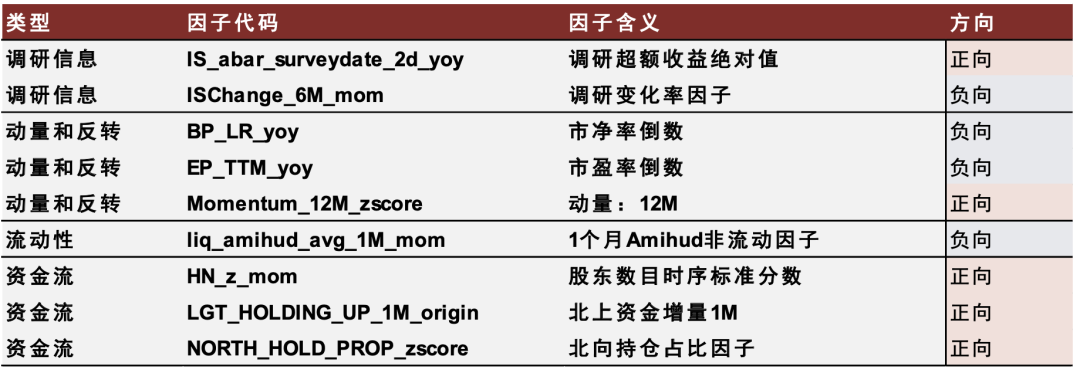

最终模型入选因子如下表所示。我们根据分域因子测试结果将各因子划分为慢速因子、快速因子或快慢通用因子,并在此基础上将模型分成快慢两大体系。在计算最终行业得分时,快慢通用因子会同时纳入快速和慢速状态下行业得分的考量,所以两种轮动模型均包含快慢通用因子。例如,动量和反转、拥挤度和调研信息这三个快慢轮速均适用的大类因子同时被包含在快速和慢速轮动模型中。

具体而言,慢速轮动状态下包含8大类因子,分别为波动率、成长、调研信息、动量和反转、分析师、现金流、拥挤度和资金流。大类中的细分因子为适应慢速轮动的因子和快慢通用因子。基本面信息在慢速轮动状态下的有效性较好,成长和分析师因子犹为如此。价量类的动量、波动率、拥挤度和资金流因子也适用于慢速轮动,而流动性因子在慢速状态下的预测能力较弱,所以并没有选进慢速轮动模型。

快速轮动状态下包含4大类因子,分别为调研信息、动量和反转、流动性和资金流。大类中的细分因子为适应快速轮动的因子和快慢通用因子。价量类的信息在快速轮动状态下也表现出较优的收益能力和预测稳定性,包括了动量、流动性和资金流信息。而成长、分析师、现金流、波动率因子在快速状态下适用度不高,故未选入模型。

总体而言,基本面信息(如成长和分析师因子)更适用于慢速轮动,而不适用于快速轮动;量价技术信息整体对快速和慢速轮动通用。其中不同的大类因子适用的状态不同,包含只适用于慢速轮动的波动率和拥挤度因子、只适用于快速轮动的流动性因子、快慢通用的动量和资金流因子。

图表46:慢速轮动模型入选因子

资料来源:Wind,中金公司研究部

图表47:快速轮动模型入选因子

资料来源:Wind,中金公司研究部

分域大类因子:相关性低,分域收益获取能力优良

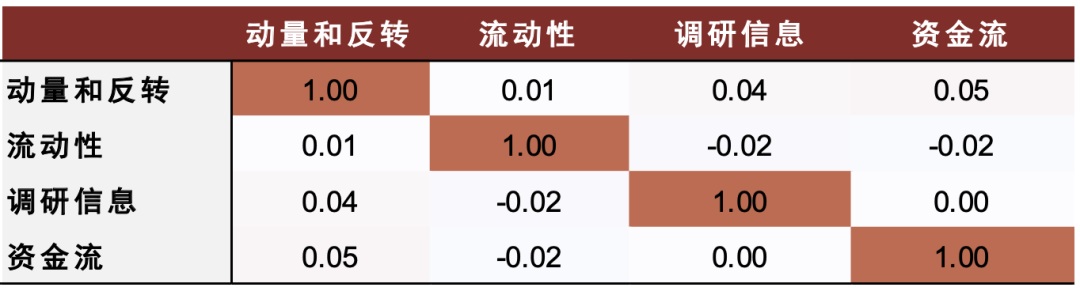

如下表所示,两种轮速状态下的大类相关性均处于较低水平。慢速轮动状态下,大类间相关性绝对值均低于0.4,且绝大多数低于0.1;快速轮动状态下,大类间相关性绝对值均低于0.1。

图表48:慢速轮动模型的大类因子相关性

注:样本区间为2010-02-26至2023-07-31

资料来源:Wind,中金公司研究部

图表49:快速轮动模型的大类因子相关性

注:样本区间为2010-02-26至2023-07-31

资料来源:Wind,中金公司研究部

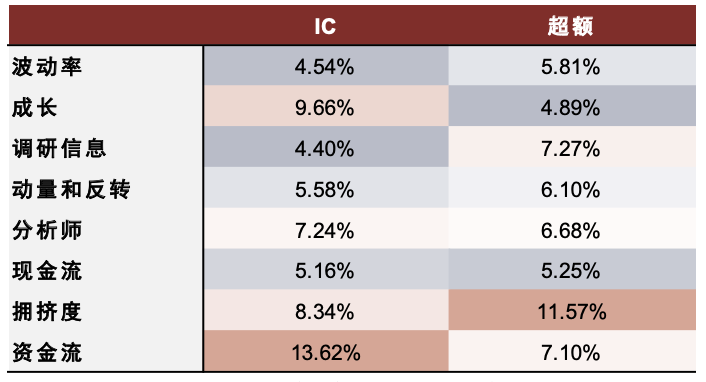

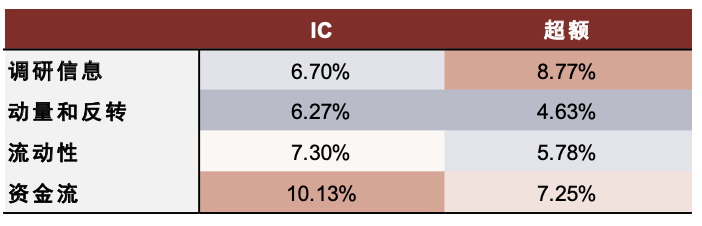

下表展示了两种轮速状态下的大类因子有效性和超额收益。慢速轮动体系下超额收益能力较好的是拥挤度、调研信息和资金流因子,其年化超额收益率分别为11.57%、7.27%和7.10%;快速轮动体系下超额收益能力较好的是调研信息和资金流因子,其年化超额收益率分别为8.77%和7.25%。

由此可见,成长和分析师因子确实在行业慢速轮动时期表现更佳,价量技术类因子整体对快速和慢速轮动通用。不同大类适用的轮动状态不同,包含只适用于慢速轮动的波动率和拥挤度因子、只适用于快速轮动的流动性因子、快慢通用的动量和资金流因子。此外,基于另类数据的调研信息因子也同时在两种轮动速度中表现出良好的收益获取能力。

大类因子的分域测试结果基本与主观逻辑一致。价量类的拥挤度与波动率类因子在慢速模型中有良好的收益获取能力及因子有效性,但均未被选入快速轮动模型。其原因为,慢速轮动状态下的市场主线较为明朗且差异性显著,领先的行业通常会在未来的一定时间内维持其优势地位。在此状态下,区分性因子能够带来超额收益,如高股价波动率能够较好地反应行业在过去一段时间内受到了较高关注度,拥挤度则代表了市场资金情绪;然而,快速轮动状态下的市场更为动荡且无明确主线,大部分的行业股价相对慢速轮动时期均处于较高水平,所以波动率和拥挤度这两种区分性因子并不能作为有效的指标。

大类因子在不同轮动状态的有效性差异也解释了行业轮动1.0模型失效的原因。市场自2022年下半年起,行业处于快速轮动状态,且轮动速度加剧,此时量价类因子获取收益的能力好于成长类因子。因此,成长因子占比高、量价因子占比低的原始模型在此阶段表现欠佳,落后于行业等权基准。

图表50:慢速轮动模型的大类因子有效性

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-02-26至2023-07-31

资料来源:Wind,中金公司研究部

图表51:快速轮动模型的大类因子有效性

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-02-26至2023-07-31

资料来源:Wind,中金公司研究部

2、模型表现

最终行业复合得分有效性良好

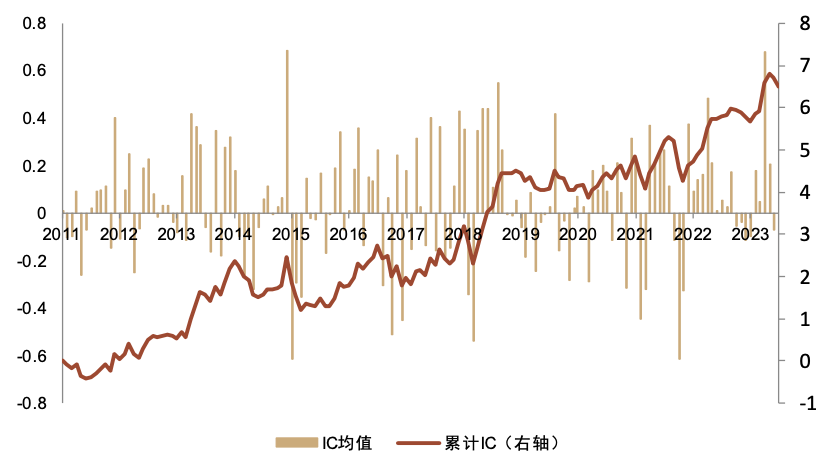

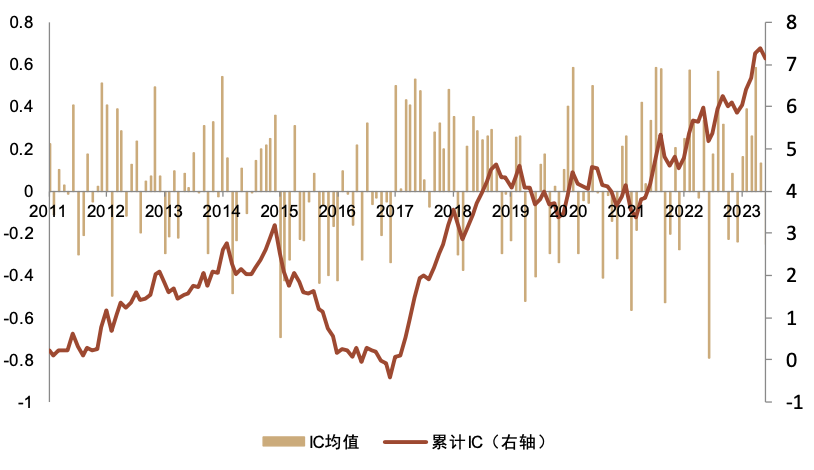

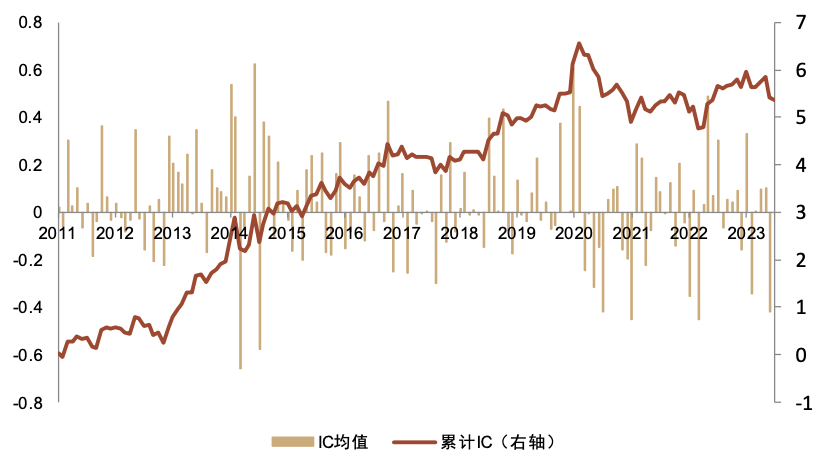

下图展示了最终行业得分(即行业轮动2.0模型的轮动指标)的月度IC均值以及累计IC序列。最终行业得分的IC均值整体稳定有效,累计IC呈稳定上升趋势,样本区间内未出现明显的失效阶段。最终行业得分的IC均值12%,IC_IR为0.47,多头平均换手率为52.15%。

图表52:最终行业得分有效性良好且月度IC均值表现稳定

注:样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

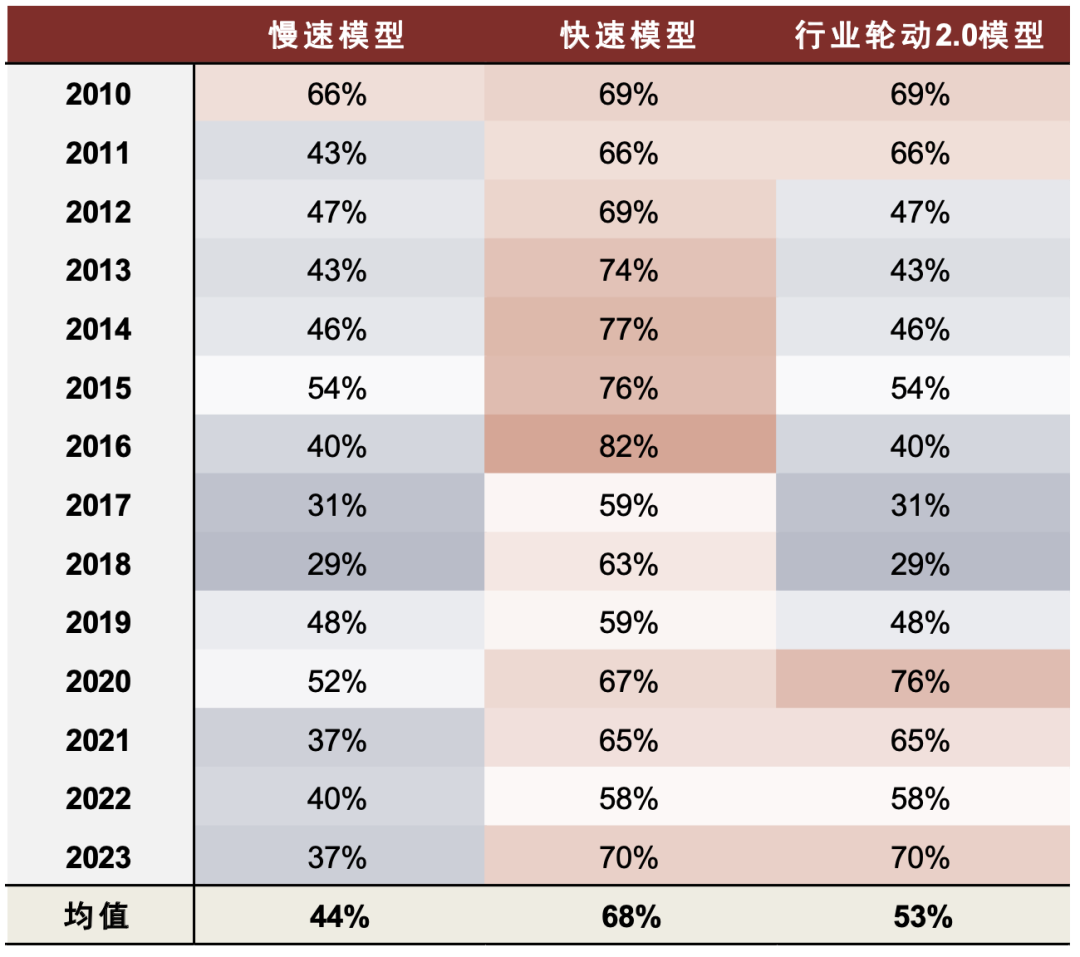

图表53展示了快速、慢速以及最终复合模型分年度的多头换手率统计。整体而言,快速模型中价量数据偏多,因此换手率偏高,全时点均值为68%,相对较高的换手方能应对加剧的行业轮动速度;慢速模型中基本面数据较多,换手率偏低,全时点均值为44%。最终的复合模型,在快速模型换手较高的2012到2016年,规避了快速模型的高换手区间,选用较低换手的慢速模型,因此最终行业轮动2.0模型的换手率也比快速模型控制得更好,全时点平均为53%。

图表53:分域模型换手统计

注:样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

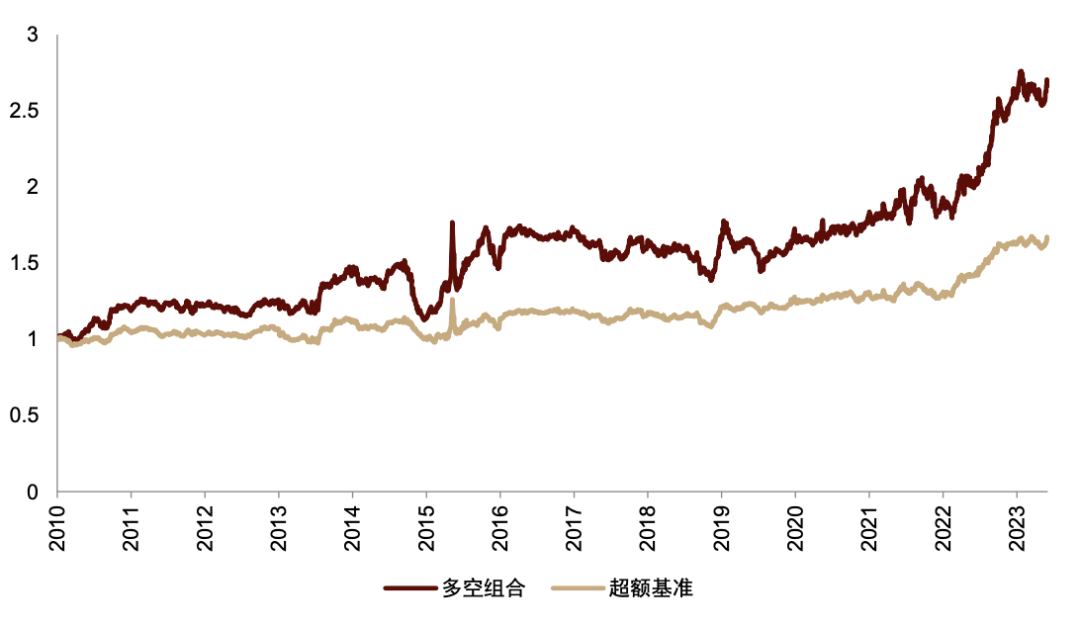

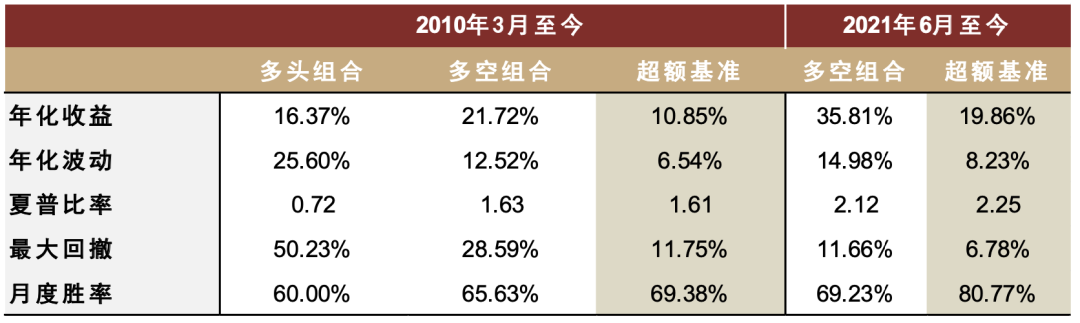

模型收益表现出色

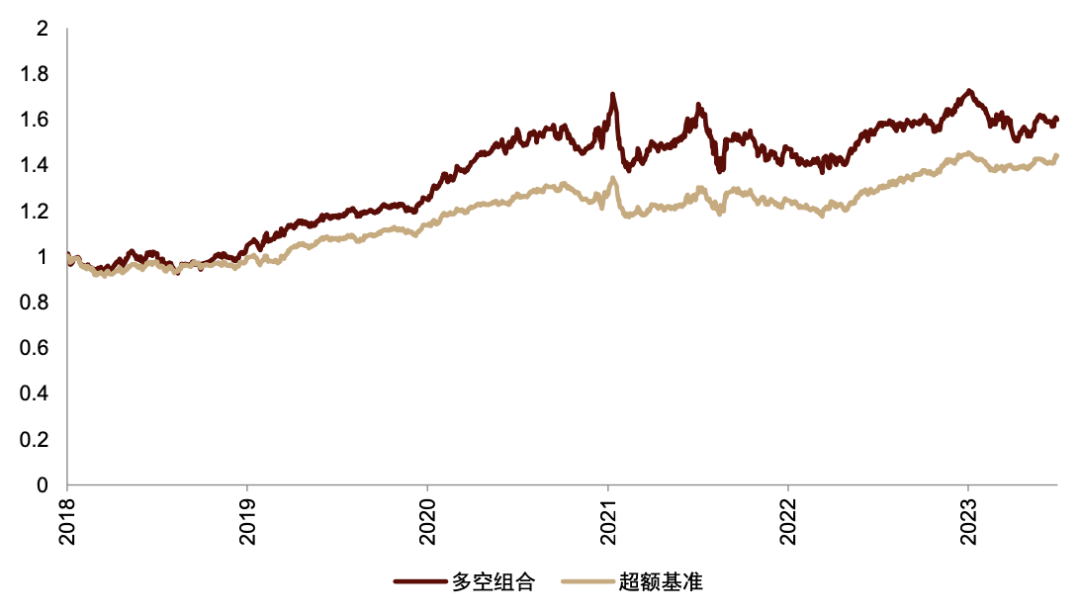

如下表所示,行业轮动2.0模型在全时点(2010-03-01至2023-07-31)收益表现优异,多空组合年化收益21.72%;多头组合相对于全行业等权基准的超额年化收益10.85%,月度胜率69.38%。

轮动2.0模型在2021年6月至今(即原模型失效阶段)表现尤为出色,这段时期现模型的超额收益由原模型的提升至19.86%,多空组合在此阶段年化收益35.81%。

图表54:行业轮动2.0模型全时点和2021年以来收益表现优良

注:超额收益相对基准为中信一级行业等权基准;所有收益均年化处理;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

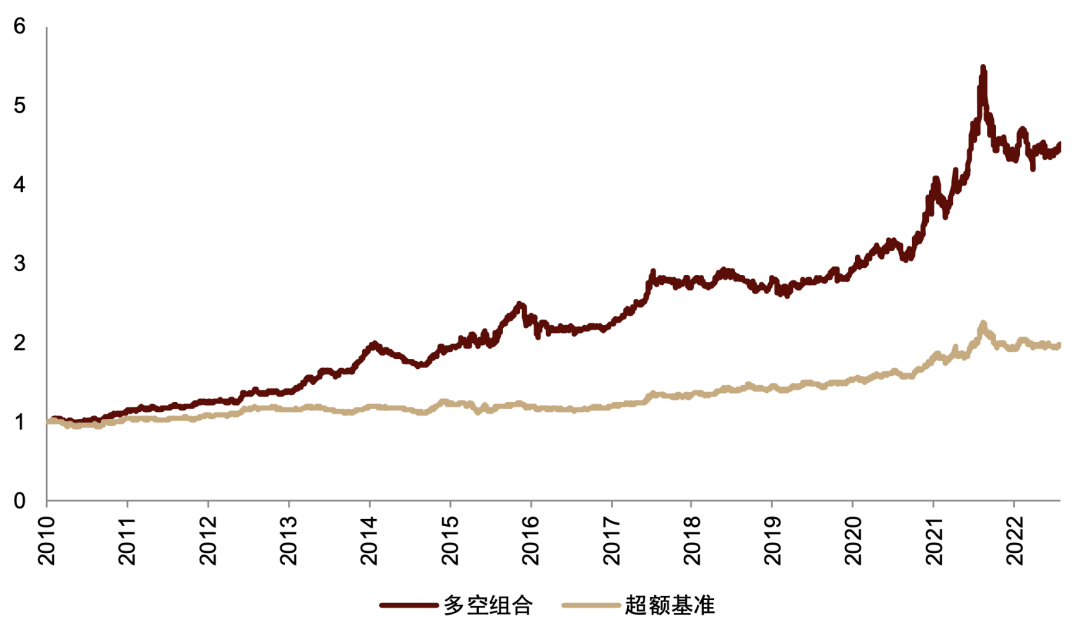

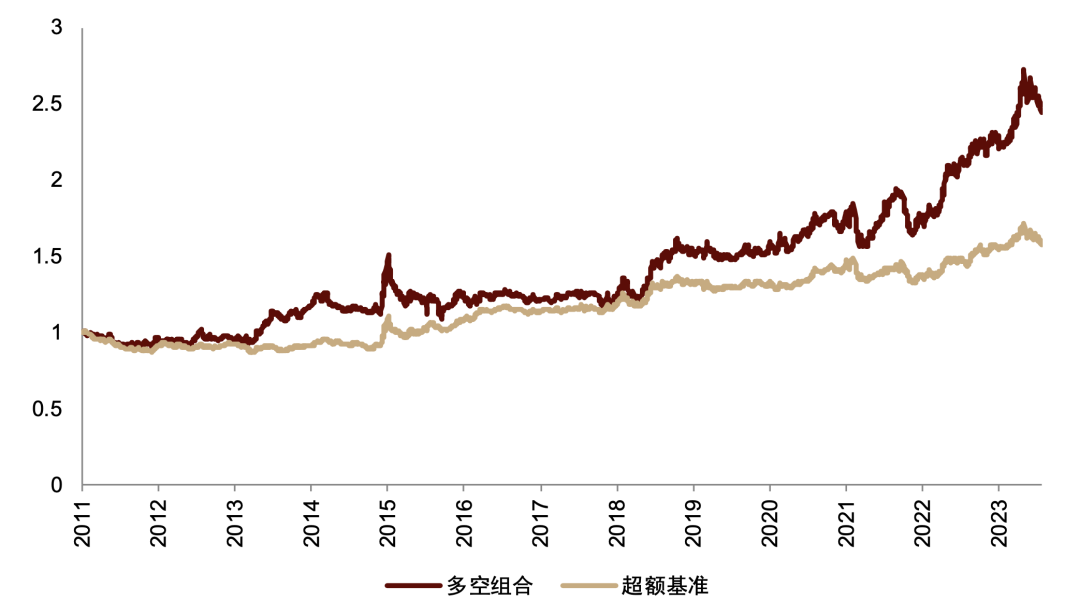

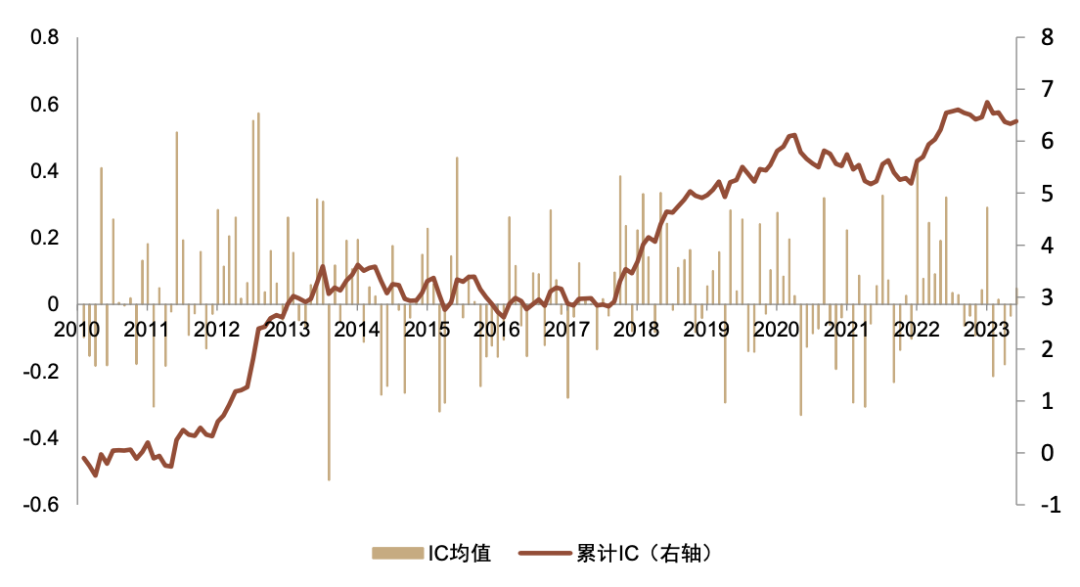

下图展示了行业轮动2.0模型的组合净值序列。多空组合表现优异,其净值在全时点稳定攀升,且2022年年中以来收益累计速度加快。

同时,由图中多头相对收益净值可见,多头组合的超额收益稳定增长,持续跑赢基准。行业轮动2.0模型显著改善了1.0模型自2022年下半年起出现的阶段性失效,全时点无持续明显回撤。

图表55:行业轮动2.0模型超额收益稳步上升

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

2.0模型自2021年以来稳定战胜1.0纯微观模型

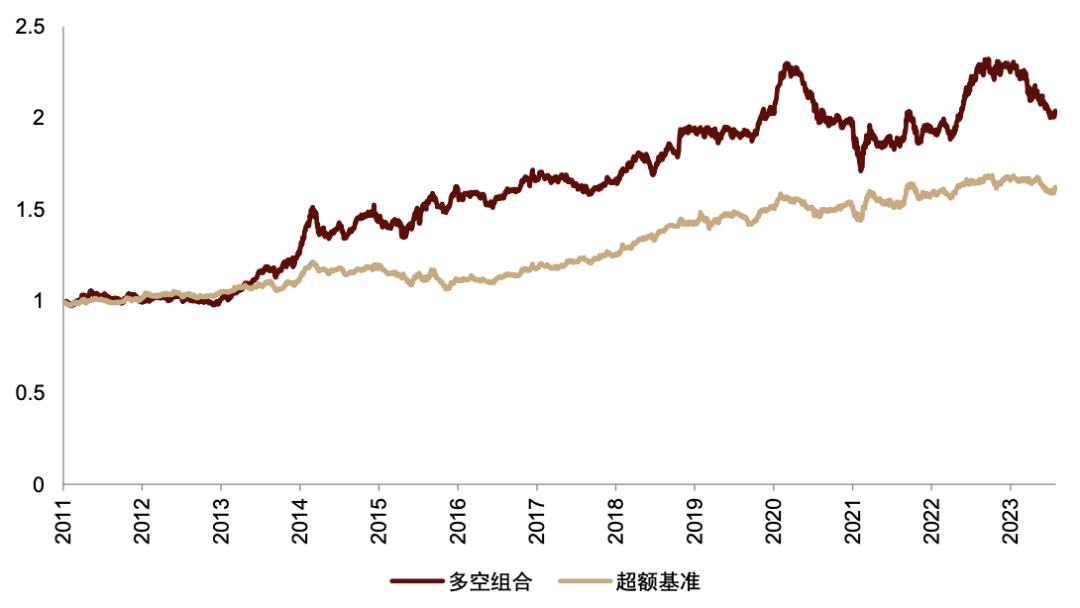

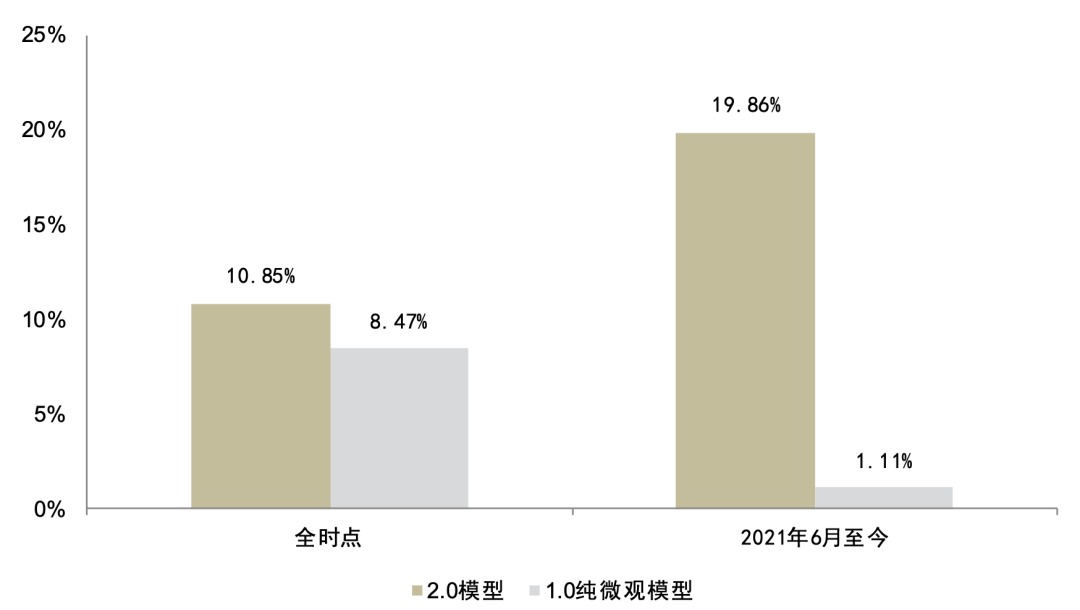

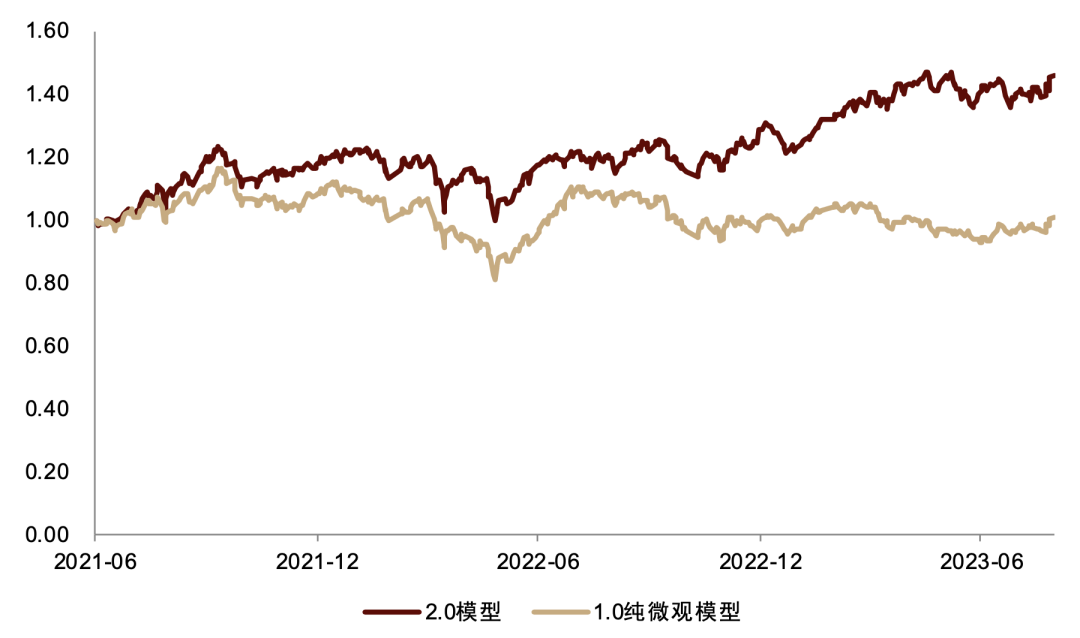

如图表56所示,我们将行业轮动2.0模型与行业轮动1.0纯微观模型进行对比,可见2.0模型的超额收益在全时点与2021年6月至今(原模型样本外)阶段均有提升。其中,2021年6月至今,2.0模型的超额收益显著高于1.0模型,超额收益由1.11%大幅提升至19.86%;2.0模型在全时点的超额收益也由原来的8.47%提升至10.85%。

需要注意的是,我们尚未在行业轮动2.0模型中纳入宏观和中观信息,因此我们在对比时仅采用1.0纯微观模型,以确保模型信息对等。在后续的研究中,我们将考虑在现有2.0模型的基础上再纳入宏观和中观信息,进一步优化模型的适应性,提高模型轮动效果。

图表56:行业轮动2.0模型相较1.0纯微观模型全时点和2021年6月至今超额均有显著提升

注:超额收益相对基准为中信一级行业等权基准;1.0纯微观模型测试基于2023-07-31可得数据;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

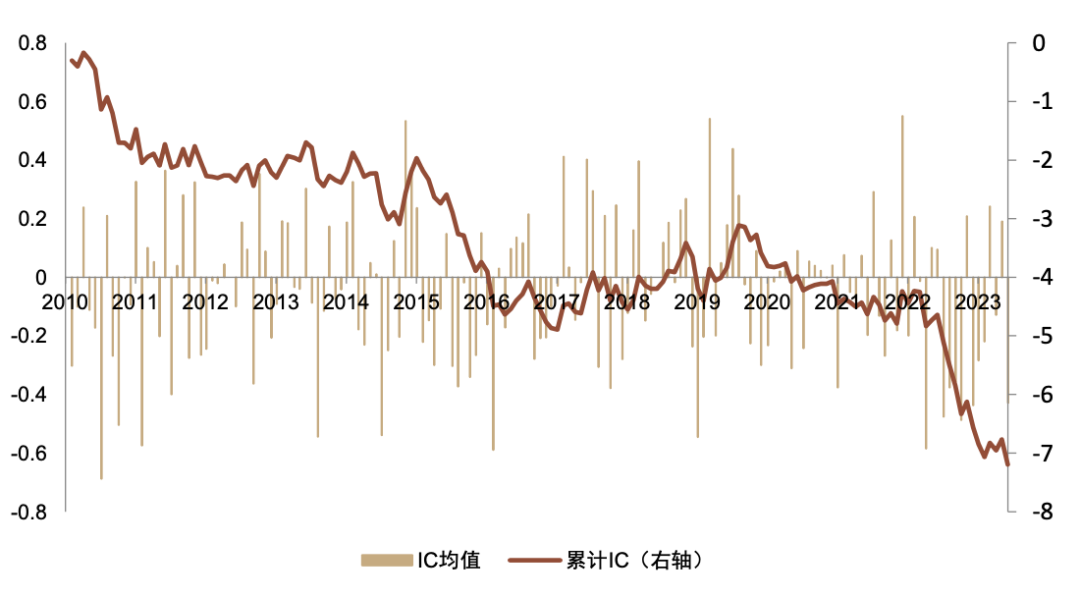

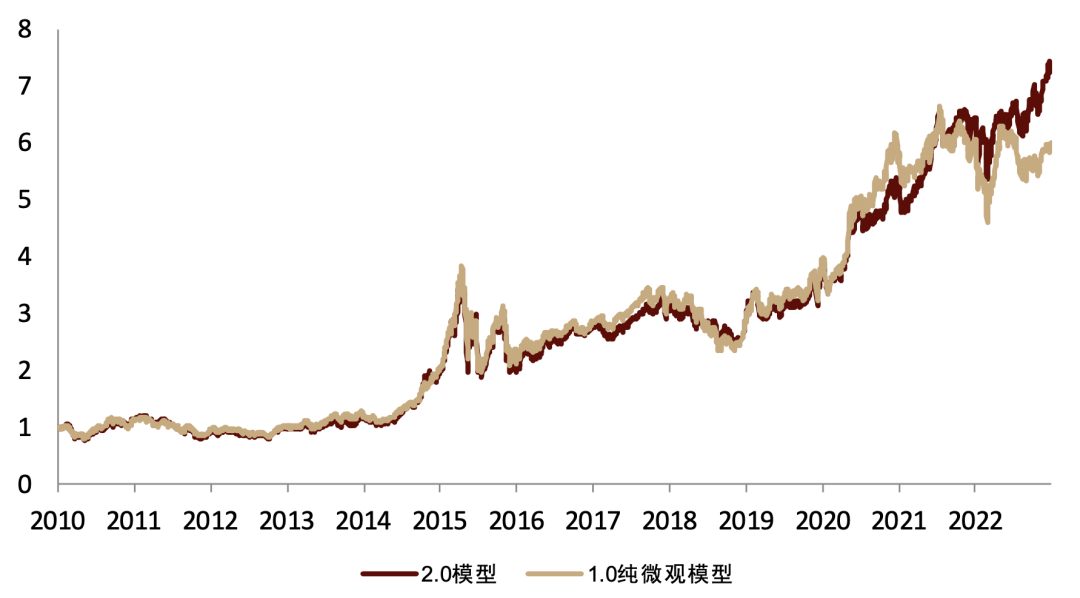

下图展示了行业轮动2.0模型相较1.0纯微观模型在全时点的净值表现。在2019年7月以前,行业基本处于慢速轮动状态,为高基本面因子为主的1.0模型的最佳适用时期,我们构建的2.0模型在此阶段仍能保持与1.0模型表现相当,有效性良好。市场轮动速度切换后,1.0模型有效性开始下降,而2.0模型持续表现稳定,其净值自2021年6月起超过1.0模型,并且至今差距逐渐增大,改善了原模型在2022年下半年以来出现的阶段性失效问题。总体而言,以基本面因子为主的1.0模型在行业快速轮动时期表现不佳,而2.0模型采用因子择时切换的逻辑使得模型适用于市场不同的行业轮动状态,对1.0模型进行了有效优化。

图表57:行业轮动2.0模型相较1.0纯微观模型全时点净值表现

注:超额收益相对基准为中信一级行业等权基准;1.0纯微观模型测试基于2023-07-31可得数据;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表58:行业轮动2.0模型相较1.0纯微观模型2021年6月至今净值表现

注:超额收益相对基准为中信一级行业等权基准;1.0纯微观模型测试基于2023-07-31可得数据;样本区间为2021-06-01至2023-07-31

资料来源:Wind,中金公司研究部

3、最新观点:TMT板块动量效应或持续

截至2023-07-31,当前行业轮动速度指标值为86.14,市场轮动速度偏快,故选用快速轮动模型。

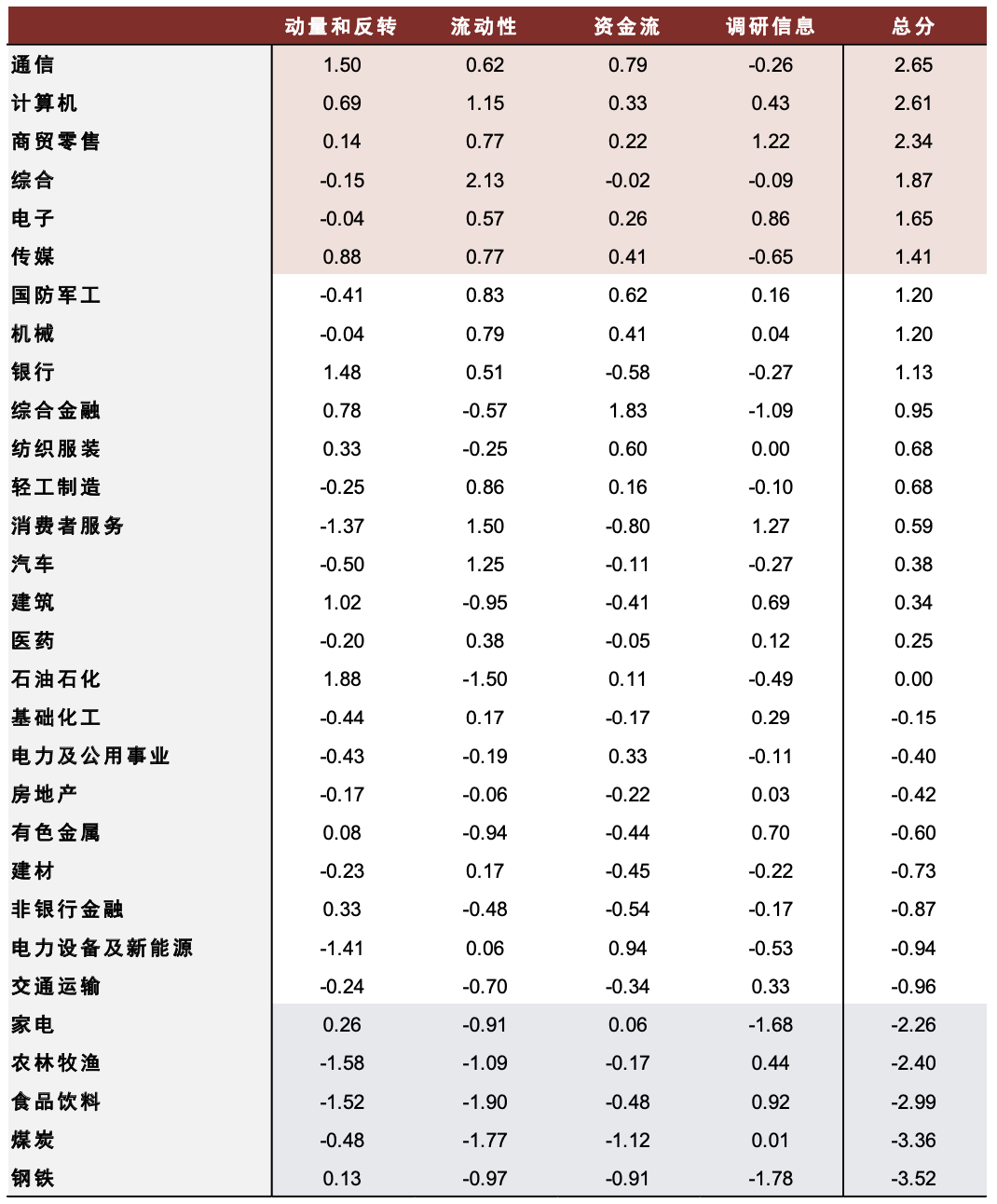

模型2023年8月份最新推荐持仓为:通信、计算机、商贸零售、综合、电子和传媒。详细得分如下图所示。其中,通信、计算机、和传媒行业在动量和资金流层面得分较高,整体动量效应有望延续;商贸零售、计算机和综合行业则是流动性大类得分较好;传媒行业在调研信息维度有所扣分。

图表59:行业轮动2.0模型细项大类得分

注:数据截至2023-07-31;当前轮动速度为快状态

资料来源:Wind,中金公司研究部

图表60:行业轮动2.0模型2023年以来持仓

注:数据截至2023-07-31

资料来源:Wind,中金公司研究部

总结

本篇报告从行业轮动1.0模型的阶段性失效入手,进而根据模型失效的底层原因有的放矢地优化行业轮动指标,构建了能够适应不同行业轮动节奏的行业轮动2.0模型。

► 行业轮动1.0模型失效归因:大类因子的固有占比不适用于当前行业轮动速度

本文通过市场和微观因子两个维度深入挖掘模型失效的原因。市场层面,行业轮动速度相较于2021年以前明显加快;微观因子层面,大类因子有效性走势出现变化,基本面因子有效性及收益获取能力近两年趋弱,量价因子的有效性和超额收益能力则走强。同时1.0模型的轮动指标具有量价信息占比低、基本面信息占比高的特点,与近期因子有效性走势背离。根据以上观察,我们推测行业轮动速度可能是影响微观因子有效性的重要因素之一,同时1.0模型失效的部分原因是基本面因子的重要性被高估,量价因子被低估。

► 行业轮动2.0模型优化方式:以轮动速度分域进行快慢模型轮动

行业轮动速度的分域测试印证了不同大类因子在不同轮动速度下具有显著差异,基本面因子在慢速轮动下表现更佳,量价因子则更适用于快速轮动状态。这也解释了基本面信息占比高、量价信息占比低的轮动1.0模型在市场快速轮动时期表现欠佳的原因,即固定不变的各大类因子占比并不适用于市场变化的行业轮动状态。

因此,我们采用更为灵活的轮动指标构建方式,具体为,在筛选出达到有效性标准的因子后,判断各因子适用的轮动速度(即慢速因子、快速因子、快慢通用因子),随后结合行业实际的轮动速度,在不同的轮动速度状态下切换使用这些因子。换言之,若当前轮动速度状态为慢速(快速),则使用当期的慢速(快速)下行业得分作为行业的最终得分。相较于固定因子权重的1.0模型,2.0模型的轮动指标能够自行适应市场不同的行业轮动状态,从而更好的应对由行业轮动速度变化引发的因子有效性变化,进而引发的模型失效。

► 行业轮动2.0模型回测:轮动指标稳定有效,组合获取收益能力良好,在1.0模型失效阶段表现出色

两种模型的最终入选因子如下。快速轮动模型包括4大类因子,分别为调研信息、动量和反转、流动性和资金流,共9个细分因子;慢速轮动模型包括8大类因子,分别为波动率、成长、调研信息、动量和反转、分析师、现金流、拥挤度和资金流,共16个细分因子。测试结果表明,成长和分析师因子在行业慢速轮动时期有效性和获取收益能力更佳,量价因子整体对快慢状态通用,但不同大类因子也对轮动速度的适应性不同,与此前推测的模型失效原因一致。

最终行业得分IC均值12%,ICIR为0.47,多头换手为52.15%。多空组合在全时点(2010-03-01至2023-07-31)年化收益21.72%;多头组合相对于全行业等权基准的超额年化收益10.85%,最大回撤11.75%,月度胜率69.38%。

轮动2.0模型在2021年6月至今(即原模型失效阶段)表现尤为出色,这段时期现模型的超额收益由原模型的提升至19.86%,多空组合在此阶段年化收益35.81%。

在后续的研究中,我们将考虑在现有2.0模型基础上再纳入宏观和中观信息,进一步优化模型的适应性,提高模型轮动效果。

[1] 《量化多因子系列(5):基本面因子手册 (2022-04-26)》

[2] 由于该复合因子是选取个股层面较为有效的成长因子进行复合,此处结果以对比不同状态的有效性变化为主。

风险提示

本篇报告模型与结论均基于历史数据,不构成投资建议,且历史回测表现不代表未来。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。