作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

估值度量的优化思路:寻找非理性估值偏差

非基本面因素带来的估值定价偏差(即非理性估值偏差)更有可能呈现均值回归特征。相对估值方法常用于股票之间的比较,我们通常预期低市盈率的股票相对便宜,未来上涨空间较大,但实际上很多时候低市盈率的股票往往维持相对较低的估值,并未有估值修复行情。这主要是因为影响估值的因素较多,基本面因素带来的估值差异通常更具合理性和延续性,非基本面因素带来的估值定价偏差则更有可能呈现均值回归特征。

影响估值的基本面因素:长期预期盈利增速。过去的业绩增速表现与估值相关性较低,相关系数在0.1以下;预期未来的盈利增速与估值高度相关,相关系数可达0.5;预期未来三年盈利增速与PE的相关性系数较高,全市场范围内可达0.67。以PE为被解释变量,预期未来三年盈利增速为解释变量,回归拟合优度可达60%以上,说明长期预期增速是影响估值的核心基本面因素。

将基本面因素剥离,构建非理性估值偏差因子。我们可以通过截面回归的方法,将估值中的长期预期增速等基本面因素进行剥离,取回归的残差作为非理性估值偏差因子。该因子相比市盈率因子主要在稳定性方面有所提升。从IC表现来看,非理性估值偏差因子整体弱于市盈率因子,背后原因可能在于剥离了一些具有一定选股效果的基本面信息;但多头年化超额收益略强于市盈率因子,尤其是多头超额的最大回撤率方面,非理性估值偏差因子具有明显相对优势,说明该因子选股效果的稳定性较好。

风格层面应用:衡量成长/价值风格的配置性价比

大盘成长、大盘价值风格的估值偏差漂移已回归均衡水平。我们按流通市值加权的方式统计了不同风格指数的非理性估值偏差情况,并观察到大盘成长、大盘价值风格的估值偏差在2020、2021年发生了明显的漂移,大盘成长估值偏差显著高于大盘价值。但2022年以来,该估值偏差已明显恢复,目前已基本回归均衡水平。

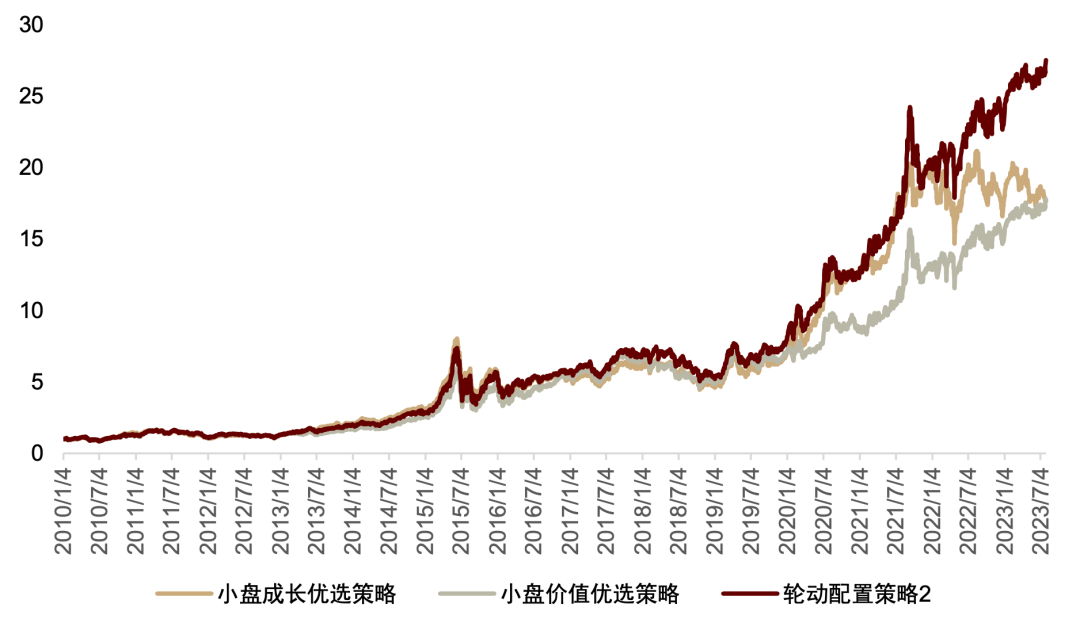

小盘成长、小盘价值风格的估值差长期稳定,可依据其估值差进行小盘成长/小盘价值优选策略的轮动配置。由于小盘成长、小盘价值风格内权重相对分散,两个风格的估值偏差长期稳定;我们可在小盘成长相对小盘价值的估值差处于相对高位时,配置小盘价值策略;反之则配置小盘成长策略,实现风格策略的轮动。轮动策略2010年以来的年化收益率可达30.2%,相比单一风格选股策略(24.5%)可提升5个百分点。

选股层面应用:构建预期分组估值异象因子

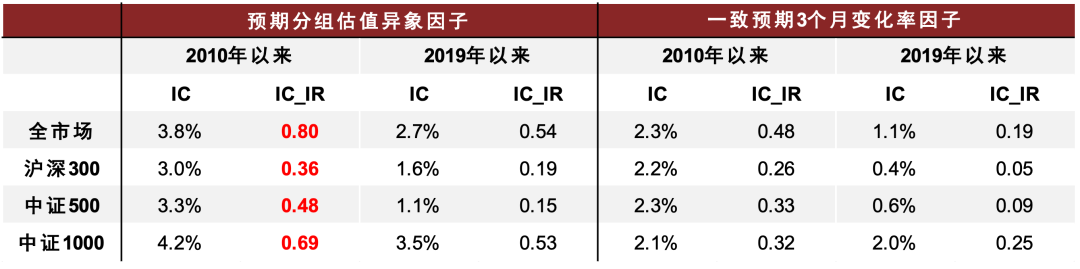

结合非理性估值偏差因子和盈利预期的期限结构因子,构建预期分组估值异象(CGVA)因子,以实现对分析师一致预期3个月变化率因子的优化。该因子2010年以来全市场范围内IC_IR可达0.80,IC均值达3.8%,显著优于分析师一致预期3个月变化率因子(同期IC_IR为0.48,IC均值2.3%)。

成长趋势共振选股策略中,将一致预期3个月变化率因子替换为CGVA因子,改进后的成长趋势选股策略2009年以来年化收益率提升了1个百分点,主要贡献于2022、2023年度。2022年收益率为-7.4%,超额偏股混合型基金指数18.6%;2023年YTD收益率达6.1%(截至2023-07-31),超额偏股混合型基金指数8.8%,均相较原模型有明显提升。

风险

本篇报告关于非理性估值偏差在成长/价值风格轮动和选股方面的分析结论,均基于历史数据。如果未来宏观经济、市场环境发生变化,不能排除模型失效的可能性。

正文

估值度量的优化思路:寻找非理性估值偏差

1、高市盈率的股票不一定估值过高

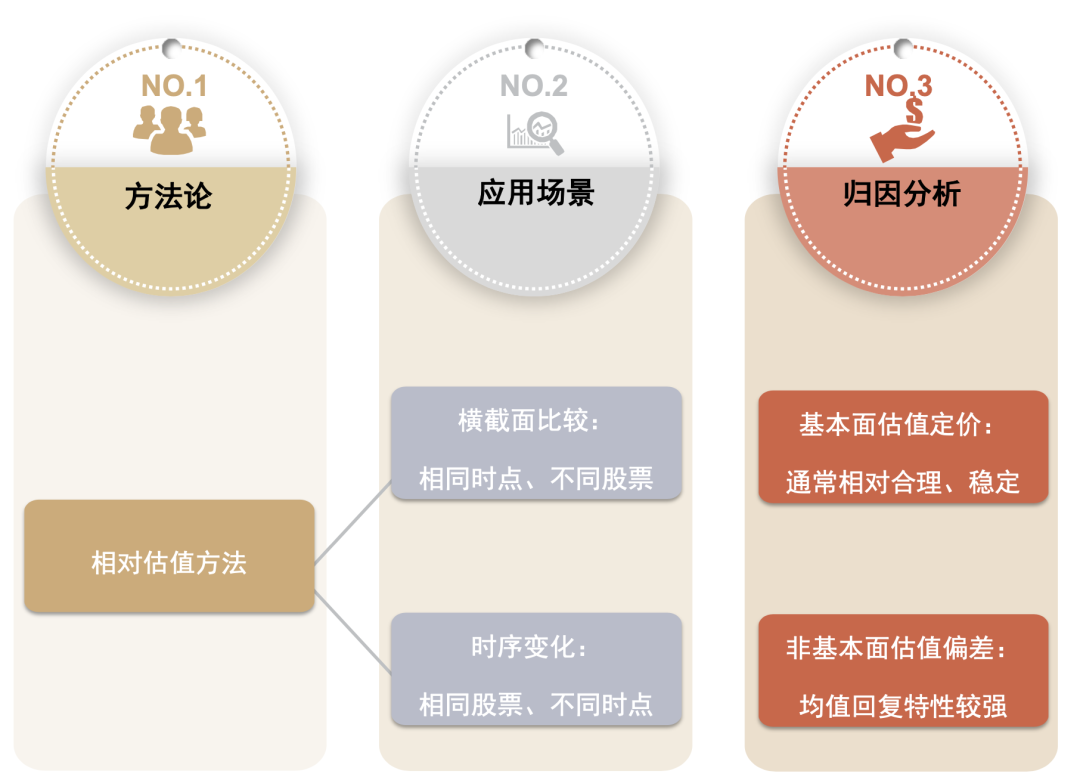

股票的估值方法主要分为绝对估值和相对估值,我们这里探讨的市盈率等估值指标属于相对估值方法。该方法便于估值比较,主要应用场景包括时间序列上相同股票的估值变化和横截面上不同股票间的比较;但无论是哪个应用场景中,想要合理应用估值信息,我们都应对其进行有效的归因分解。

时间序列上的估值变化:如果股票估值有所下滑,我们需要区分估值下滑的原因是股票基本面发生了变化,导致盈利预期下行;还是宏观流动性发生变化,导致估值中枢的下移;抑或是投资者的非理性行为带来的影响。每一种情况对应的投资决策都将存在明显差异。

横截面上不同股票的比较:我们通常会取行业、市值相近的股票进行比较,但仍然很难判断该估值差异将均值回归还是保持稳定。我们需要将估值信息进行分解,划分基本面因素的影响和非基本面因素的影响,基本面因素带来的估值差异通常更具合理性和延续性,非基本面因素带来的估值定价偏差(即非理性估值偏差)则更有可能出现均值回归特征,也是我们所须重点关注的部分。

图表1:关于相对估值方法应用的思考

资料来源:中金公司研究部

2、影响估值的基本面因素:长期预期增速

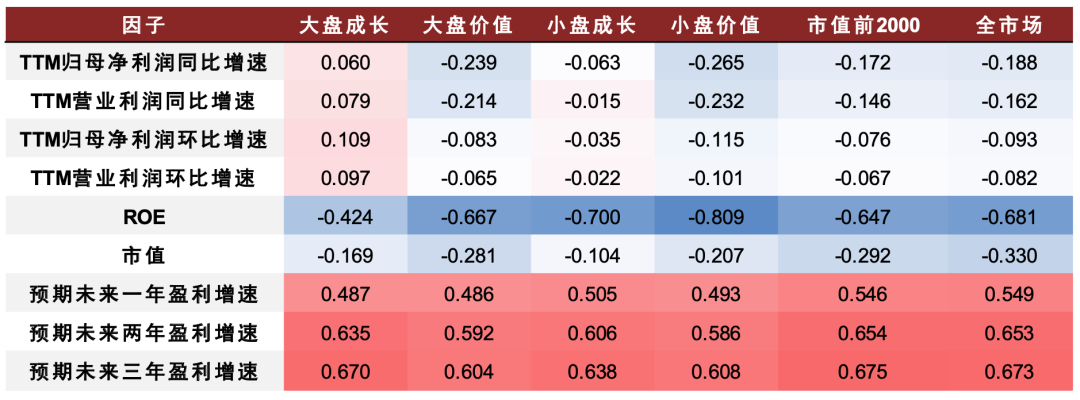

如前文所述,合理利用估值信息,需要将其分解为基本面的估值定价和非基本面的估值偏差,其中,非基本面的估值偏差(即非理性估值偏差)是我们所关注的,也是超额收益的来源。要实现这一归因分析,我们首先需要确定有哪些基本面因素会对股票估值产生较大影响。如下图所示,我们统计了不同风格范围内PE估值与主要基本面因子(成长、盈利、市值、预期等)的相关性系数,初步观察了估值的影响因素,主要有以下结论:

► 过去的业绩增速表现与估值相关性较低,分析师预期盈利增速与估值高度相关,尤其是长期预期增速。如下图表所示,无论是全市场还是特定风格范围内,过去的业绩同比/环比增速与PE的相关系数绝对值均低于0.3,大部分都在0.1以内,相关系数较低。同时,分析师预期盈利增速与PE的相关性系数则大多在0.5以上,且预期未来三年盈利增速与PE的相关性系数相对较高,全市场范围内可达0.67。

► 盈利能力(ROE)与估值存在负相关关系。ROE与PE的相关性也同样较为显著,全市场范围内两者相关性系数达-0.68,说明ROE越高的公司,PE相对较低,主要体现成熟型企业估值相对较低的特点。

图表2:不同风格范围内PE与基本面因子的横截面相关系数均值

资料来源:Wind,朝阳永续,中金公司研究部

注:统计期为2010-01-01 至 2023-07-31

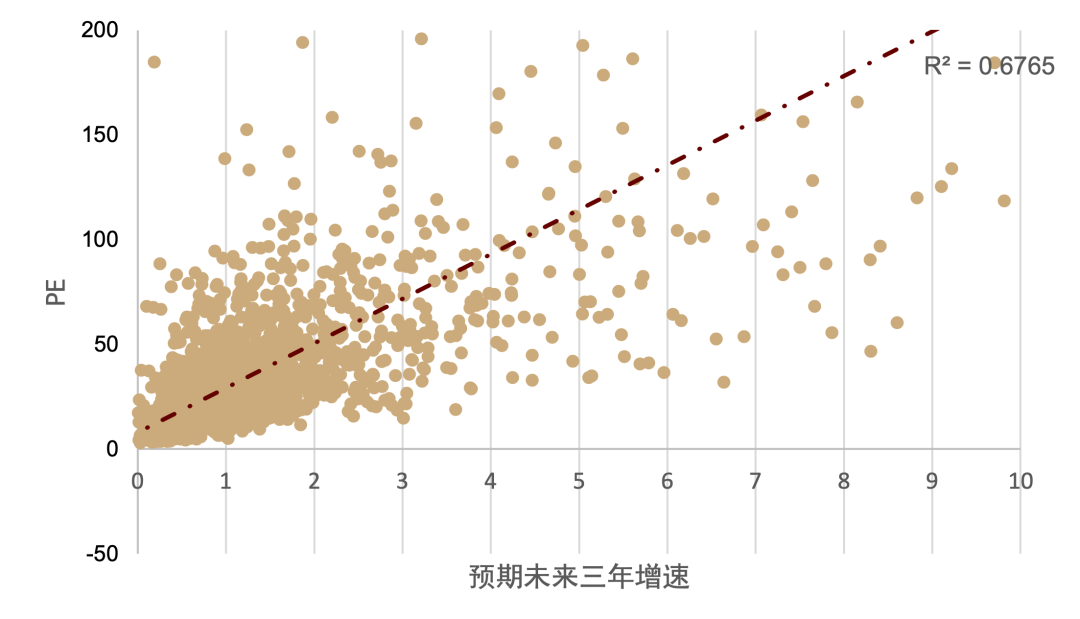

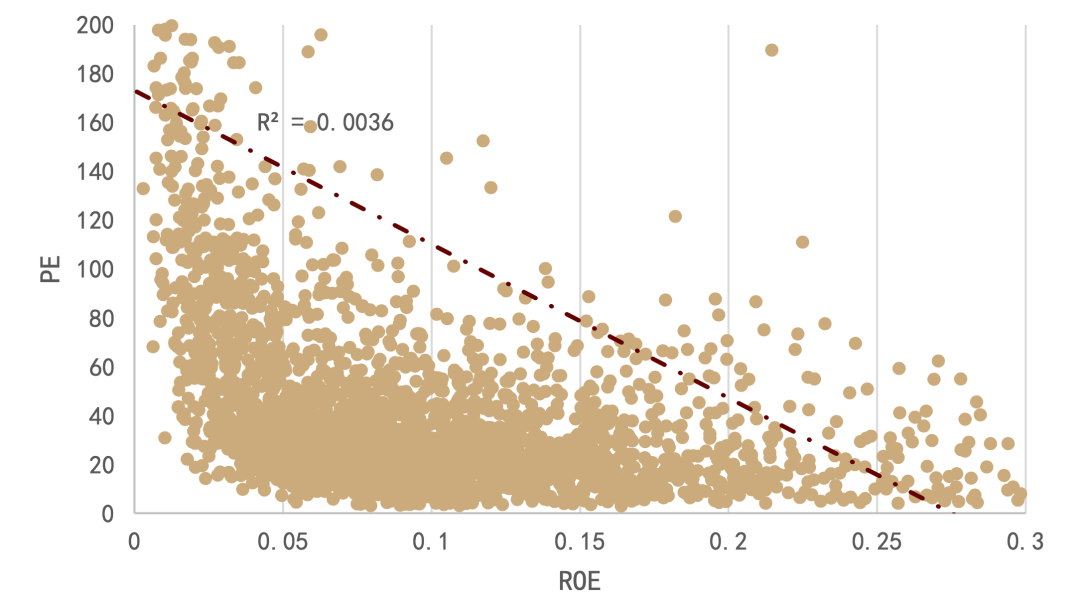

我们取2022年10月31日截面上全市场股票的数据,绘制了PE与长期预期增速、ROE的散点图。从拟合出来的曲线的拟合优度来看,长期预期增速对PE的拟合优度(0.6765)显著高于ROE(0.0036),一定程度说明股票估值是对长期预期增速的反映,长期预期增速是影响PE估值的核心基本面因素。

图表3:PE与预期未来三年盈利增速的散点分布图

资料来源:Wind,朝阳永续,中金公司研究部

注:时点为2022-10-31

图表4:PE与ROE的散点分布图

资料来源:Wind,中金公司研究部

注:时点为2022-10-31

3、剥离基本面因素,度量非理性估值偏差

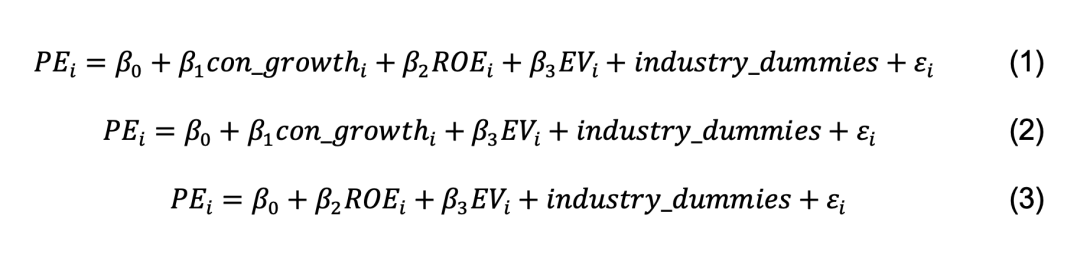

基于以上分析,我们可以通过截面回归的方法,将估值中的长期预期增速、盈利等基本面因素进行剥离,取回归的残差作为非理性估值偏差的代理变量。

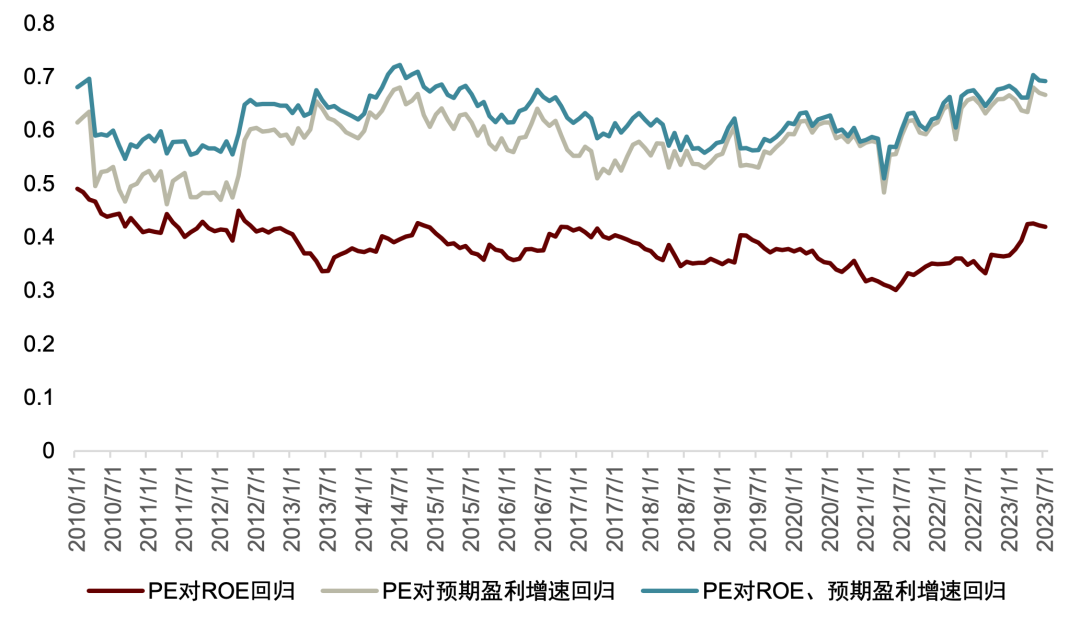

其中,con_growth为一致预期未来三年的盈利增速,ROE为TTM净资产收益率,EV为总市值,industry_dummies为行业虚拟变量。我们分别统计了三种解释变量的组合下,回归方程的拟合优度,不难看出,一致预期未来三年的盈利增速的对估值的解释力度高于ROE;基本面因素总体可以解释60%以上的估值,剩余残差可以作为非理性估值偏差的代理变量。

图表5:PE对ROE、预期盈利增速进行横截面回归的拟合优度

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

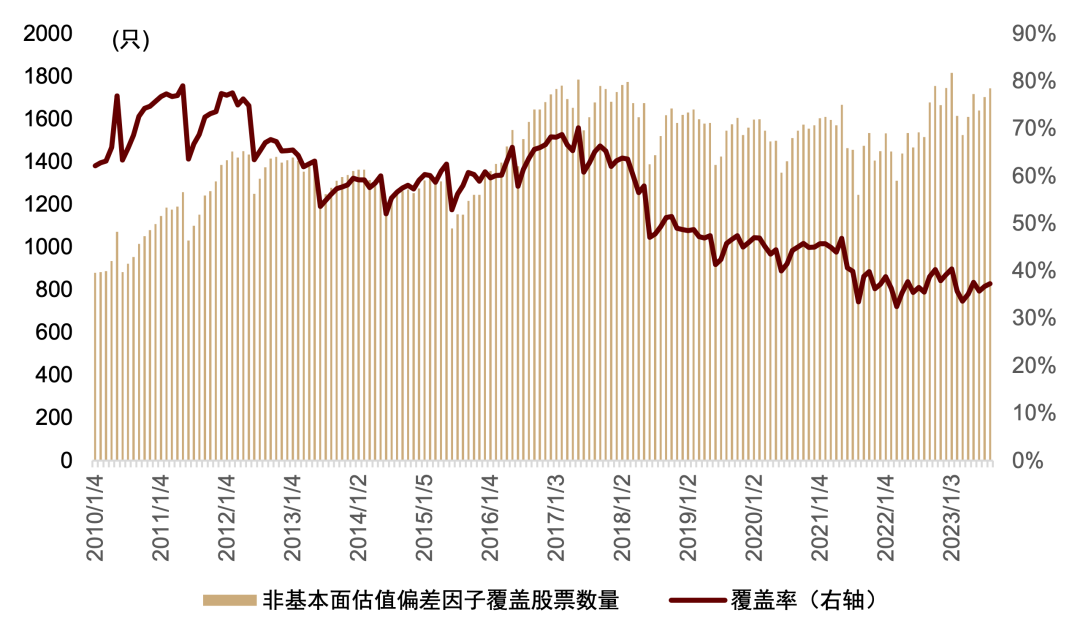

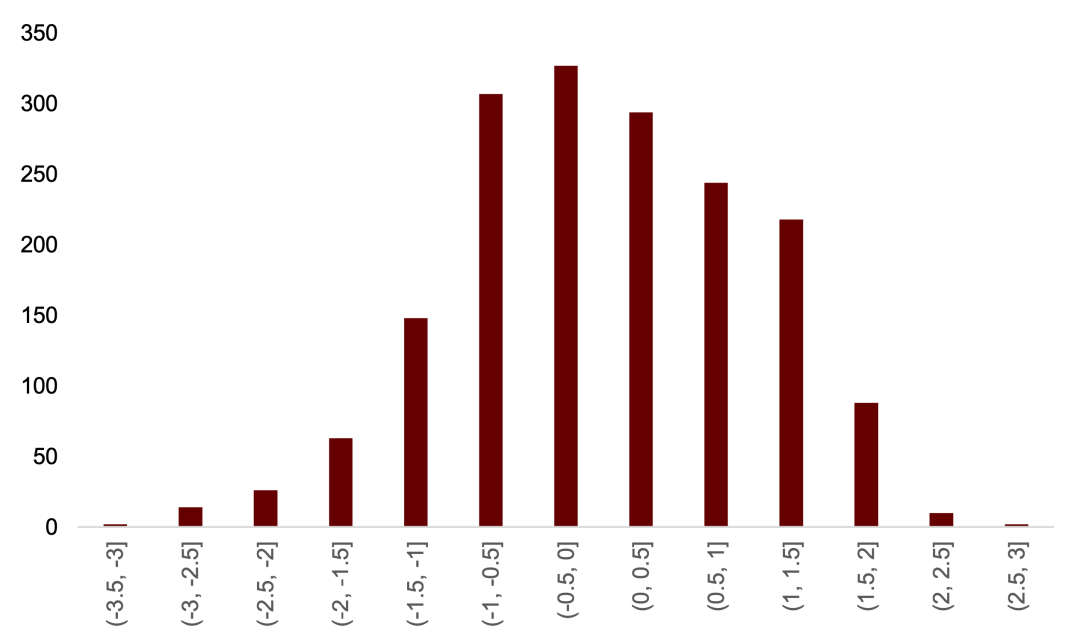

非理性估值偏差因子近年可覆盖约1700只股票左右。由于分析师一致预期数据不能覆盖所有股票,同时市盈率回归计算时,也已剔除PE小于0的个股,所以非理性估值偏差因子不能覆盖全市场所有股票。2010年以来,覆盖股票数量从870只左右提升至1700只左右;但由于上市股票数量提升幅度更大,全市场覆盖率是从70%降低至当前的40%左右。横截面因子分布可参考图表7所示,趋近于正态分布。

图表6:非理性估值偏差因子覆盖股票数量

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表7:非理性估值偏差因子频数分布

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

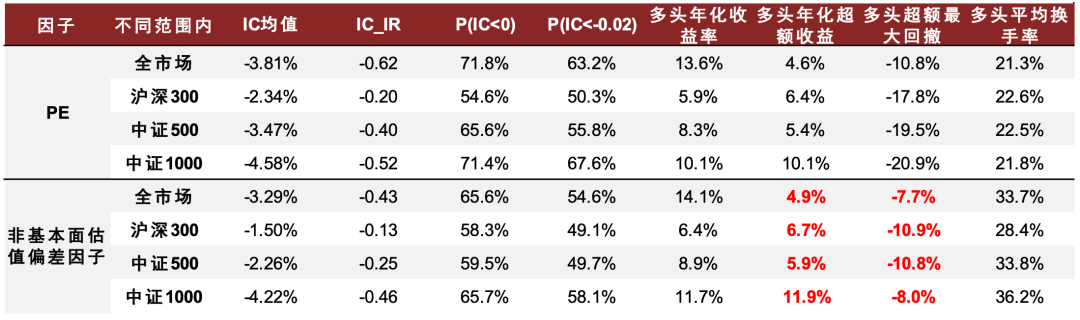

我们初步测试了非理性估值偏差因子的选股效果,同时与市盈率因子进行了对比。总体来看,非理性估值偏差因子选股有效性相比市盈率因子主要在稳定性方面有所提升。从IC表现来看,非理性估值偏差因子整体弱于市盈率因子,背后原因可能在于剥离了一些具有一定选股效果的基本面信息;但多头年化超额收益则略强于市盈率因子,尤其是多头超额的最大回撤率方面,非理性估值偏差因子具有明显相对优势,体现出该因子选股效果的稳定性较好。

图表8:非理性估值偏差因子IC表现

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

综上所述,我们通过截面回归的方式,将市盈率中的长期预期增速、盈利等基本面因素进行剥离,以回归后的残差度量非理性估值偏差因子。该因子近年可覆盖1700只股票左右,截面因子分布趋近于正态分布,选股效果方面相比传统估值因子来说,稳定性方面具有相对优势,但超额收益方面提升相对有效。

下文,我们将重点讨论非理性估值偏差因子的应用场景及应用效果,包括在风格层面衡量四象限风格的配置性价比,以及选股层面对分析师预期因子进行优化。

风格层面应用:衡量成长/价值风格的配置性价比

1、风格观点:大盘成长风格的非理性估值偏差已回归均衡水平

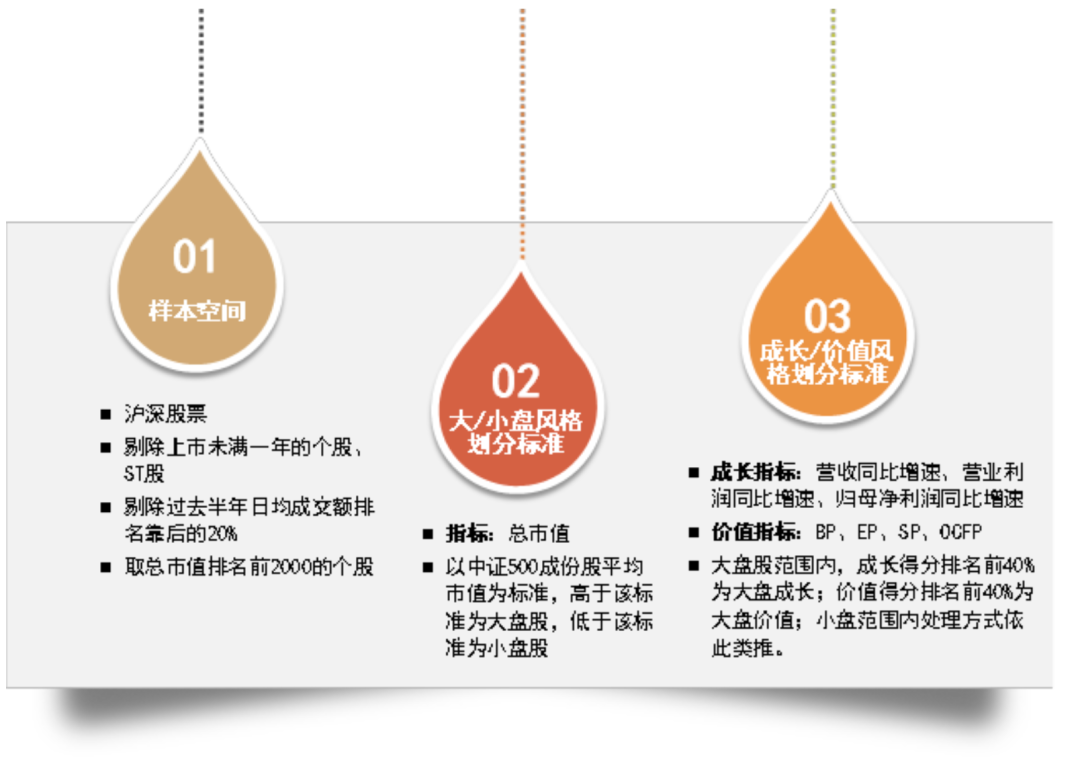

我们在报告《基本面量化系列(8):四象限风格内应如何选股?》中,依据股票市值规模、成长/价值因子得分,将市值排名前2000名的股票划分为大盘成长、大盘价值、小盘成长、小盘价值的四象限风格。我们基于该报告里的风格划分方式,按流通市值加权的方式统计了不同风格指数的非理性估值偏差情况,如图表10所示。

图表9:四象限风格划分标准

资料来源:中金公司研究部

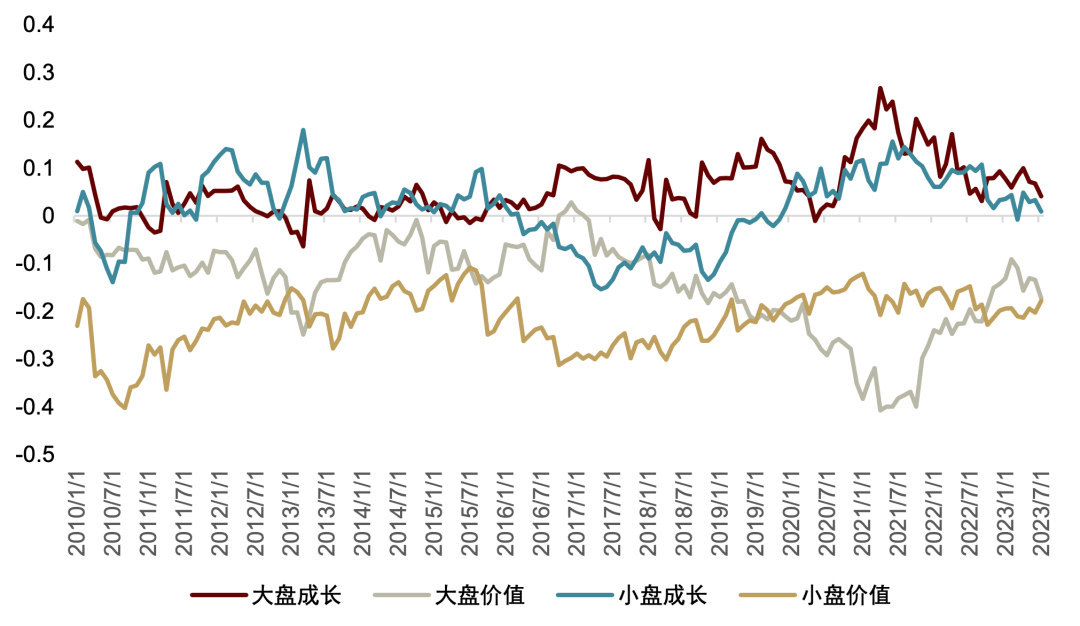

大盘成长、大盘价值风格内权重集中度较高,非理性估值偏差的漂移范围较大。不同风格的非理性估值偏差大多时间可稳定在一定的范围内波动,体现出投资者的风格偏好具有一定的稳定性(尤其是对小盘成长、小盘价值风格)。但大盘成长、大盘价值在2019-2023年期间,出现了较为明显的风格偏好漂移,大盘成长风格偏好在2019、2020年间持续提升,而大盘价值风格则在该段时间内持续下滑。截至2023-07-31,大盘成长、大盘价值风格的非理性估值偏差已回归均衡状态。

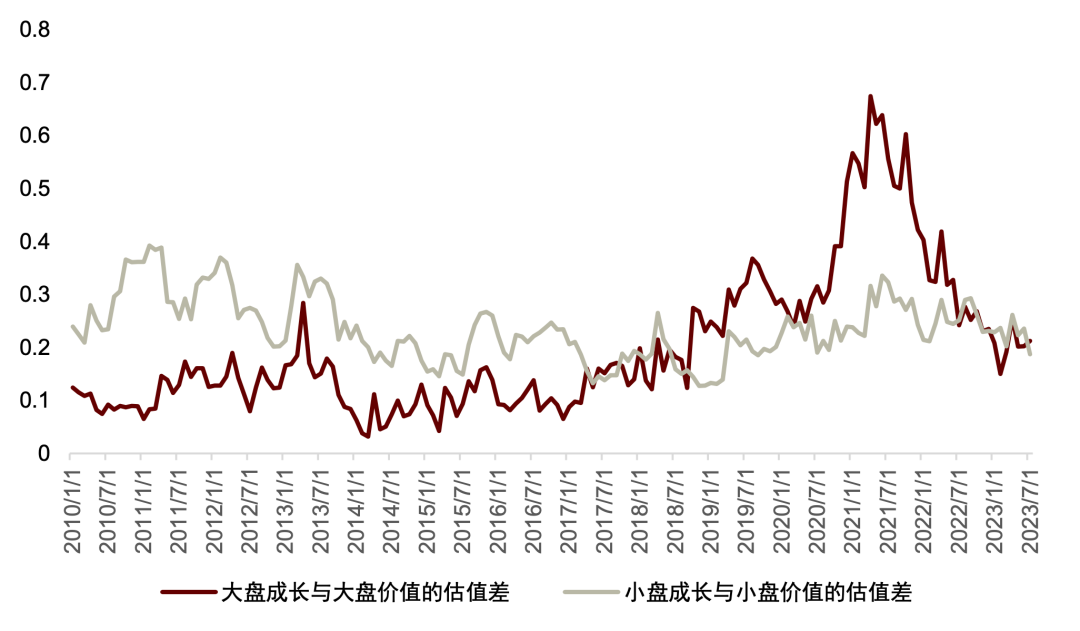

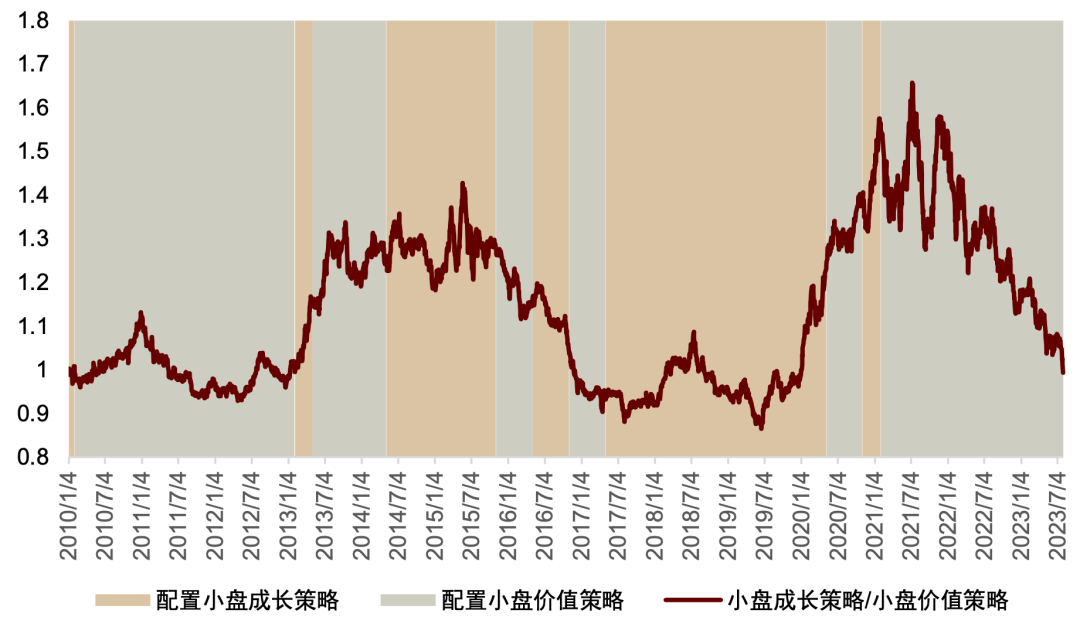

小盘成长、小盘价值风格内权重相对分散,非理性估值偏差之差稳定在一定范围内,均值回复特征明显。对比大盘成长相对大盘价值的估值偏差之差(以下简称估值差),小盘成长相对小盘价值的估值差更稳定,因此,可以参考小盘成长、小盘价值风格的估值差进行小盘成长/价值的风格配置。

图表10:不同风格范围内非理性估值偏差指标统计

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表11:成长与价值风格的估值偏差之差

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

2、基于估值偏差配置成长/价值风格,策略收益可提升5个百分点

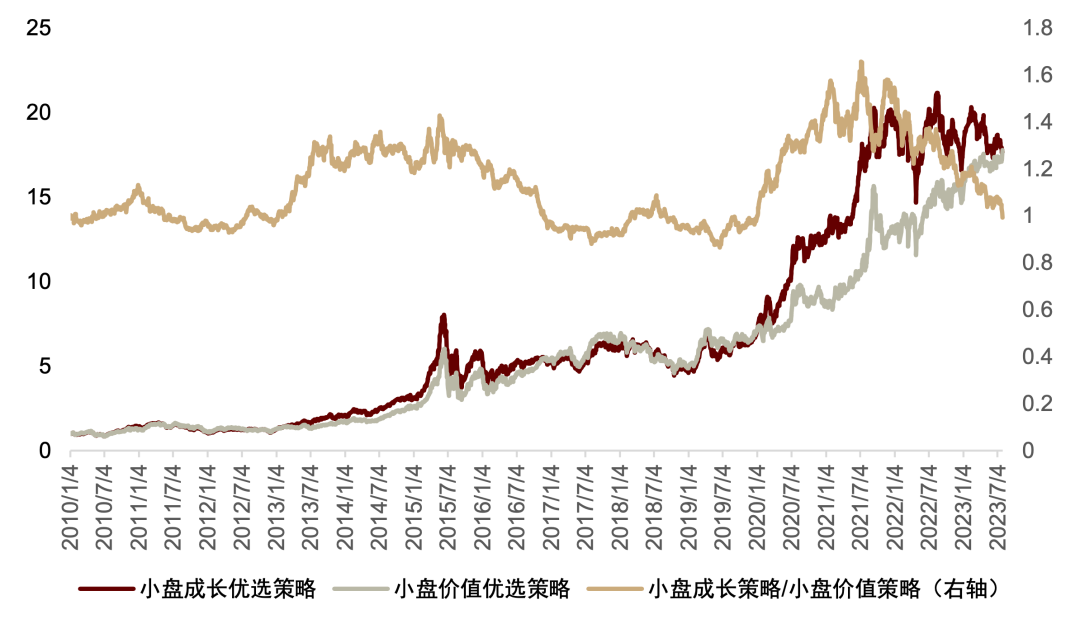

我们在报告《基本面量化系列(8):四象限风格内应如何选股?》中已分别构建了小盘成长、小盘价值风格内的优选策略,两个策略长期收益表现较为相近,2010年以来年化收益率均为24.5%左右;阶段性会出现分化的收益表现,如2019-2020年小盘成长优选策略收益表现较好,2021-2022年又是小盘价值优选策略表现更佳。结合前文分析,本节我们将尝试基于小盘成长相对小盘价值的估值差,轮动配置小盘成长优选策略和小盘价值优选策略,以提高策略整体收益表现。

图表12:小盘成长优选策略和小盘价值优选策略收益对比

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

风格轮动基础逻辑:不同风格的估值差较大时,存在均值回归的特性,如小盘成长相对小盘价值估值差超过一定阈值(N)时,应配置小盘价值风格策略;小盘成长相对小盘价值估值差低于一定阈值(M)时,则应配置小盘成长风格策略。

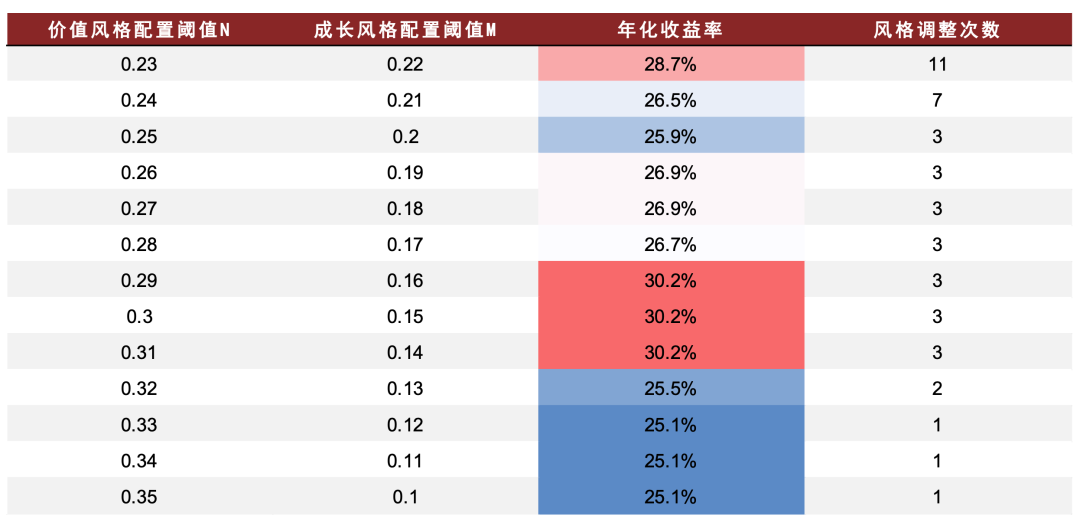

具体实施过程中,考虑到小盘成长和小盘价值风格优选策略调仓日为1、4、7、8、10月末的下一交易日,为方便实施和回测,我们将风格配置的时间点也统一为选股策略的调仓日。风格配置阈值则进行了参数敏感性测试,如下图所示。其中,长期来看小盘成长相对小盘价值的估值差中位数在0.22左右,风格配置阈值也以0.22-0.23为起始阈值,逐步拓宽。

风格轮动配置策略在不同阈值下,收益表现均优于单一风格的选股策略。如下图所示,不同阈值下,风格轮动配置策略统计期内年化收益率在25%至30.2%的范围内,均优于单一风格的选股策略(24.5%)。说明不同风格的估值差指标具有一定的风格配置能力,不同的阈值参数主要影响风格切换的频繁程度,我们在图表14-19范围内展示了在两种阈值下的风格配置情形。

图表13:基于估值差均值回归特征的轮动配置策略参数敏感性测算

资料来源:Wind,朝阳永续,中金公司研究部

注:统计期为2010-01-01 至 2023-07-31;估值偏差高于价值风格阈值时,切换为价值风格;估值偏差低于成长风格阈值时切换成长风格

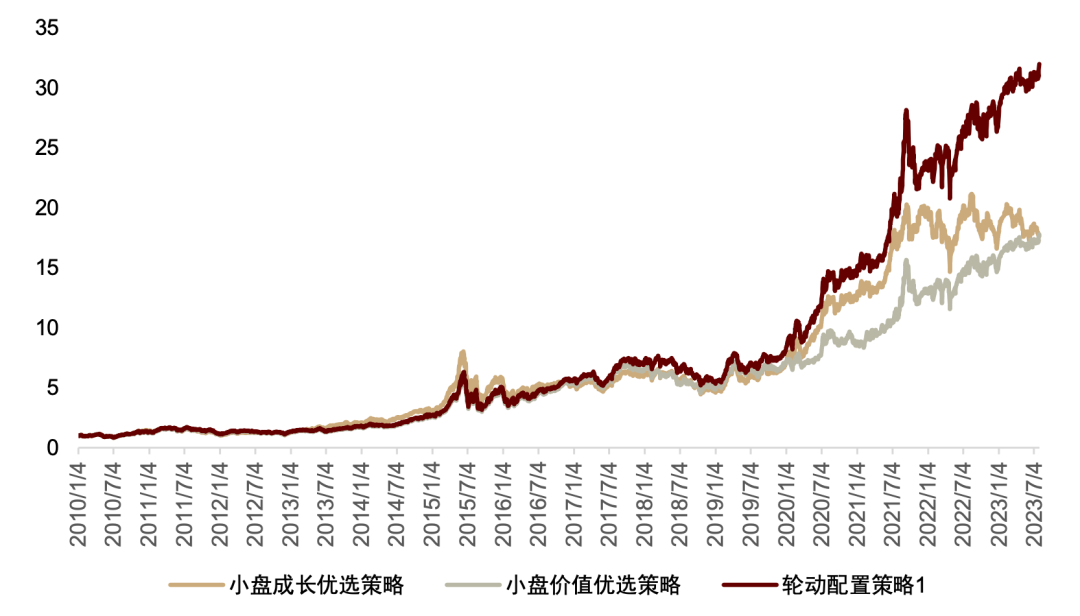

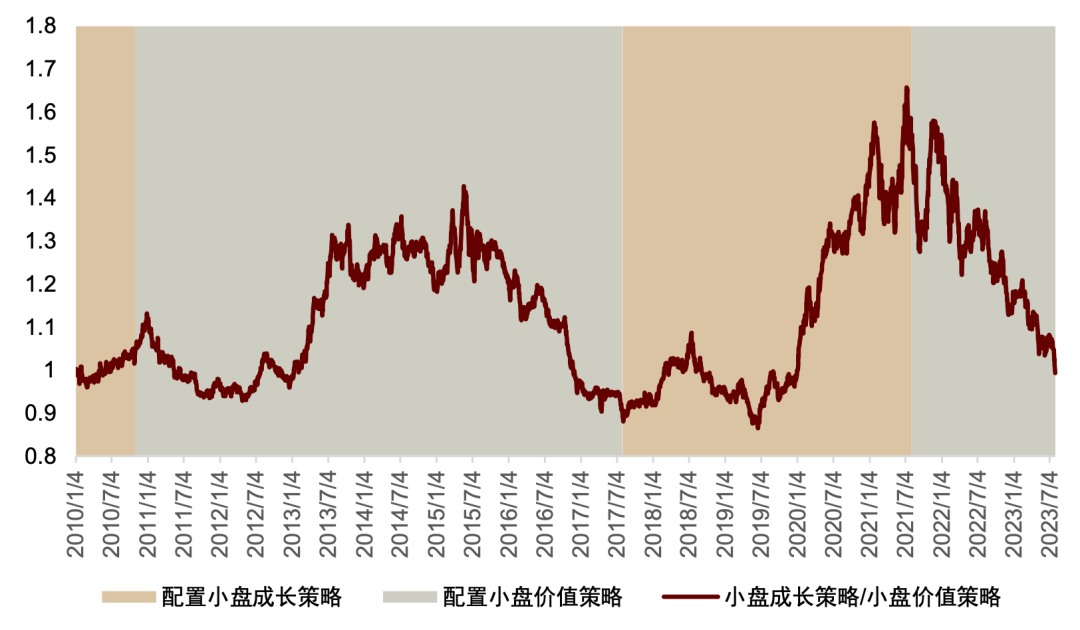

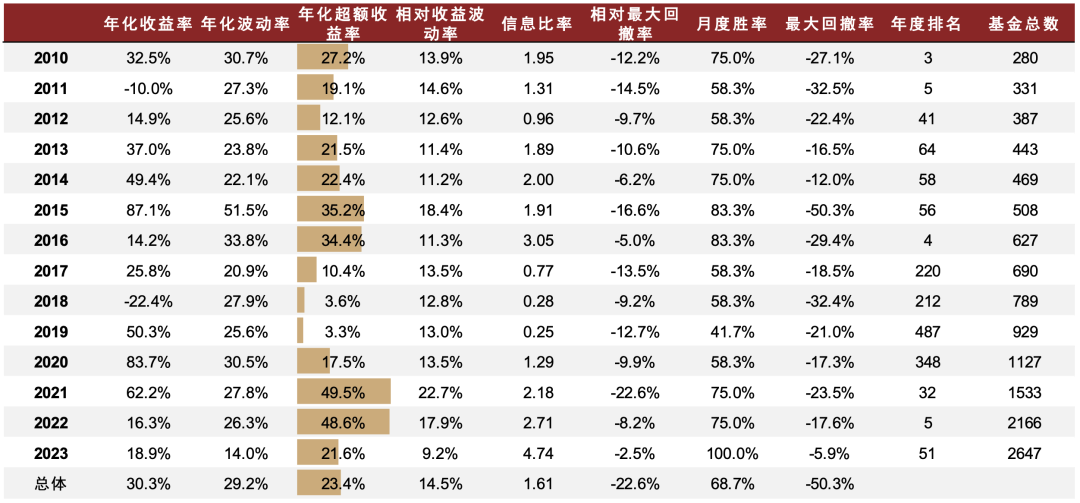

轮动配置策略1(对应参数为N=0.3、M=0.15):把握长周期的拐点,在估值偏差大到一定程度才进行风格调整。在该阈值下,2010年以来一共调整了3次配置风格,分别在2010年11月、2017年8月、2021年8月,对长周期的风格拐点捕捉效果较好,2010年以来年化收益率达30.2%。

图表14:轮动配置策略1回测表现

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表15:轮动配置策略1在不同阶段策略配置情况

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表16:轮动配置策略1分年度收益统计

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31;2023年收益率为YTD收益

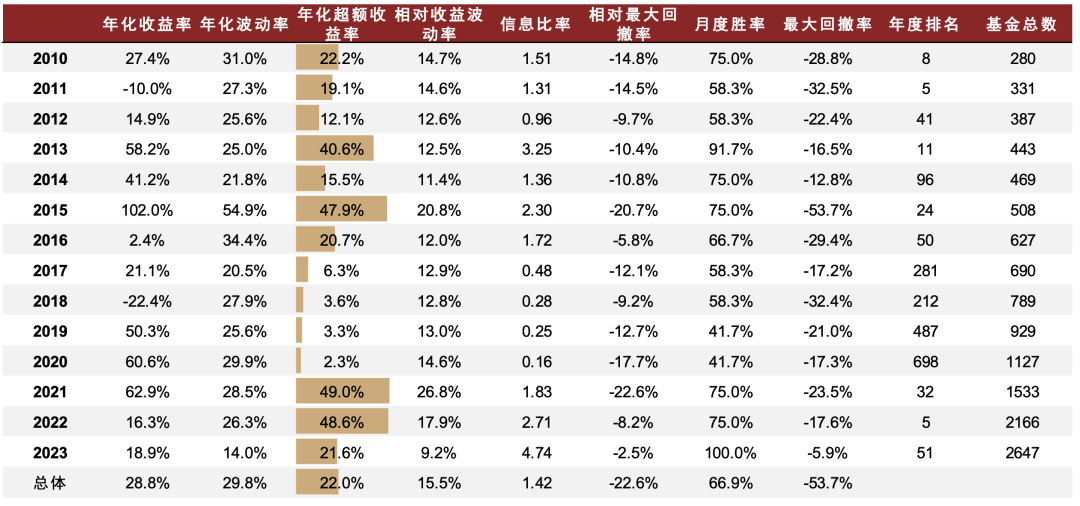

轮动配置策略2(对应参数N=0.23、M=0.22):有利于捕捉短周期的相对收益,配置估值差相对有利的风格。当阈值设置趋近于长期均衡水平时,风格切换的频率将有所加快,有利于捕捉短周期的风格机会,如2013年2月至2013年5月、2015年11月至2016年4月配置小盘成长风格策略等;但也容易出现误判的情况,如2013年5月至2014年5月配置了小盘价值风格策略;2010年以来风格配置调整了11次,总体风格判断胜率约70%,策略年化收益率为28.8%。

图表17:轮动配置策略2回测表现

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表18:轮动配置策略2在不同阶段策略配置情况

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表19:轮动配置策略2分年度收益统计

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31;2023年收益率为YTD收益

选股层面应用:构建预期分组估值异象因子

1、背景:预期因子近年有效性下滑

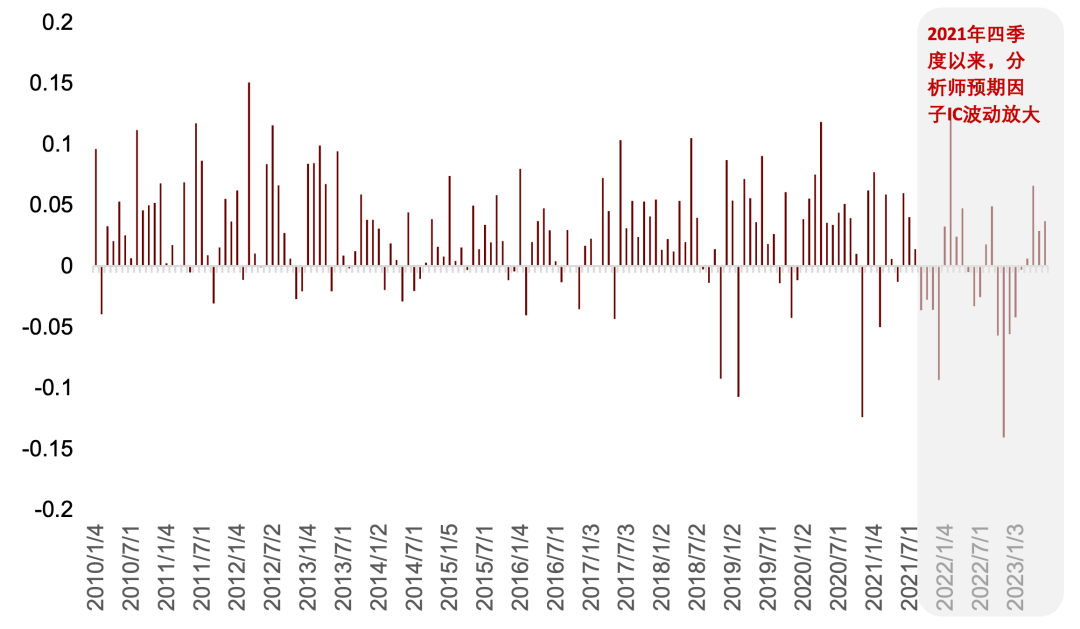

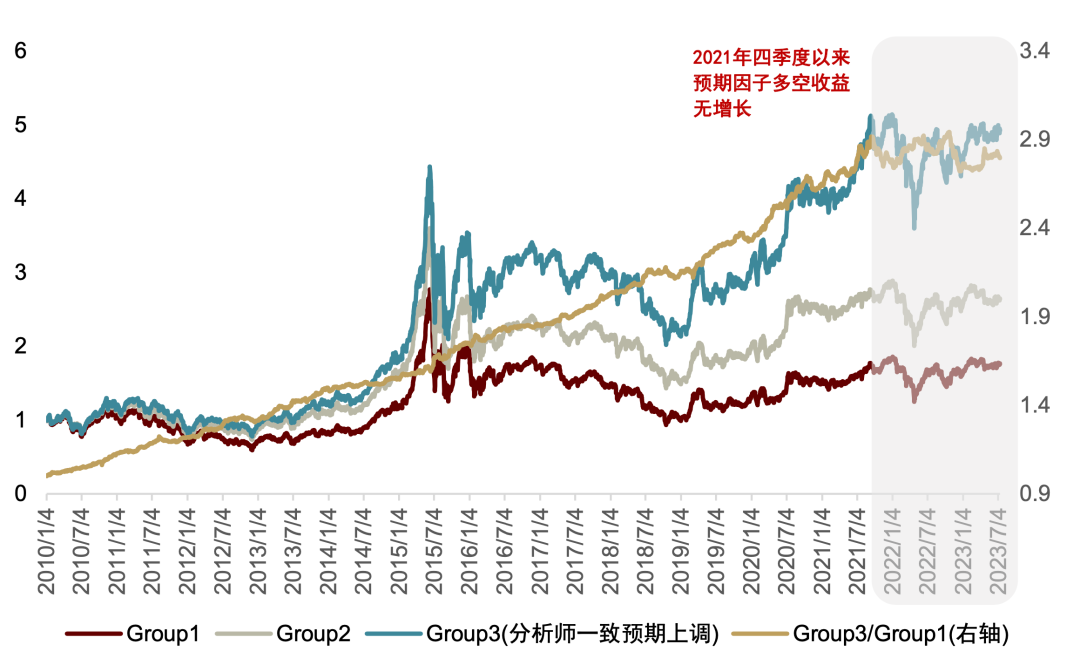

分析师的盈利预期是基本面量化选股体系中较为重要的、具有一定前瞻性的信息;并且长期来看,分析师预期因子确实具有较强的选股能力。但2021年四季度以来,我们跟踪发现分析师预期因子的有效性有所减弱,超额收益波动明显放大。

如下图所示,分析师一致预期(未来1年盈利)3个月变化率因子为市场内较为常用的分析师预期因子,捕捉分析师盈利预期的边际变化,认为分析师盈利预期边际提升的股票未来收益表现较好。2010年以来,该因子在全市场范围内,总体IC均值为2.4%,IC_IR为0.51,多空净值(Group3/Group1)长期来看也呈现稳定提升的趋势。但2021年四季度以来,IC均值仅-0.4%,多空净值也基本没有再创出新高。

图表20:分析师一致预期3个月变化率因子IC序列

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表21:分析师一致预期3个月变化率因子分组表现

资料来源:Wind,朝阳永续,中金公司研究部

注:截至 2023-07-31;Group3 为因子值较大的一组

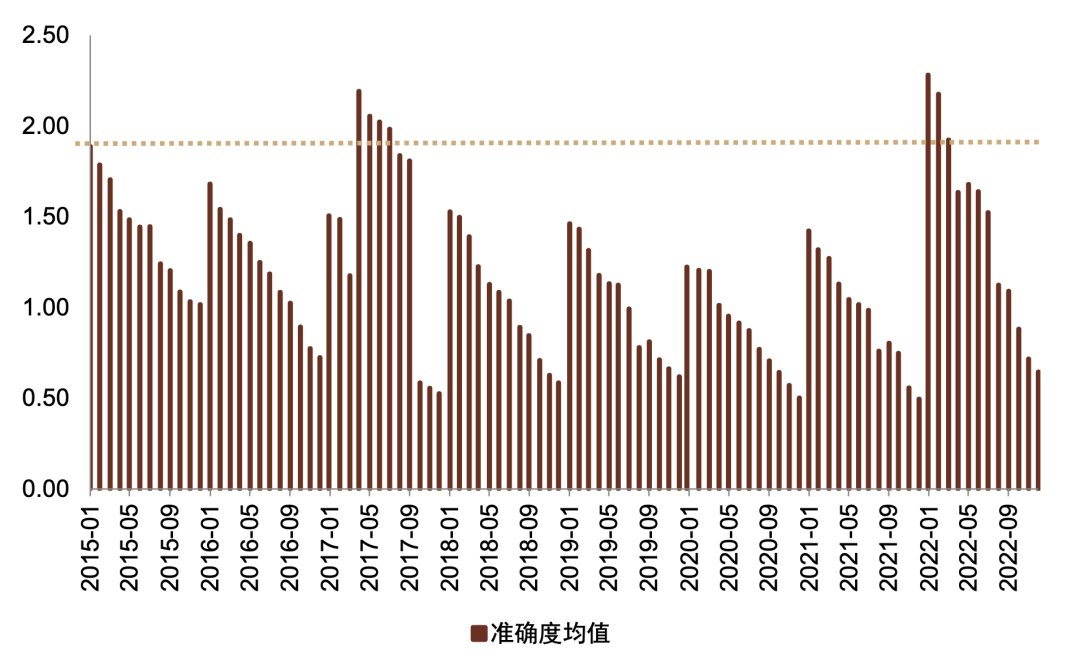

分析师预期因子阶段性失效的原因,我们已在报告《量化策略2023下半年展望:震荡中前行,成长或重回优势》中进行了分析,核心观点认为该因子在2021年四季度与2022年的阶段性失效原因存在差异,2021年四季度的失效可能由于预期因子拥挤度过高,2022年的失效则更多归因于分析师预期偏差的扩大,参考历史经验,我们认为两者均为阶段性因素,后续仍看好分析师预期因子有效性的回归。

图表22:分析师预期因子拥挤度统计

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-06-30

图表23:分析师预期准确度统计

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2022-12-31

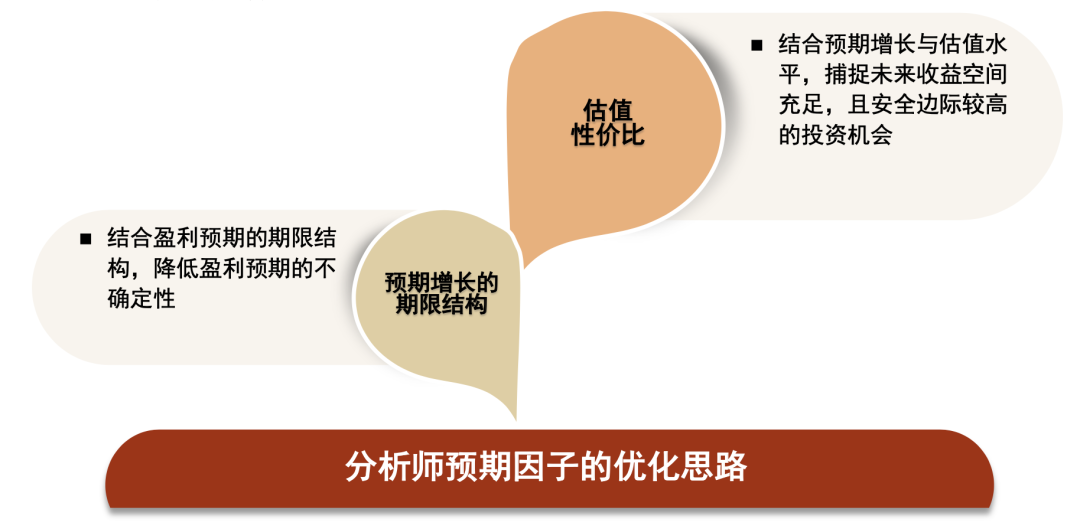

2、优化思路:寻求估值性价比,关注长期预期增速加快的标的

分析师预期因子的底层选股逻辑在于分析师预期观点的前瞻性;同时,参考2021年以来阶段性失效的历史经验,其风险点主要在于两方面,一是因子拥挤度过高时,盈利预期上调的股票估值被大幅推高,导致未来股价涨幅空间收窄;二是受市场环境、宏观环境不确定性的影响,分析师预期准确率的阶段性降低。

针对这两方面的风险点,分析师预期因子的优化思路也可以从两个角度考虑:

► 平衡估值性价比:结合公司盈利预期增长性与股票的估值水平,筛选盈利预期边际改善且估值水平相对合理的股票,以捕捉未来股票收益空间充足、安全边际较高的投资机会。

► 关注预期增长的期限结构:常用的分析师预期因子主要关注上市公司未来一年盈利预期的边际变化,主要是考虑到长期盈利预期的不确定性更高。但如果能结合分析师短期和长期盈利预期,将更完整地体现分析师预期的观点,比如:公司未来盈利将加速增长还是减速增长。

图表24:分析师预期因子的优化思路

资料来源:中金公司研究部

为初步检验优化思路的合理性,我们取分析师预期上调的股票组合(即图表21的Group3),分别依据非理性估值偏差因子和盈利预期的期限结构指标进行分组,并回测了2021年四季度以来的分组净值表现,其中,盈利预期的期限结构指标是预期未来三年平均增速与未来一年预期增速的差。

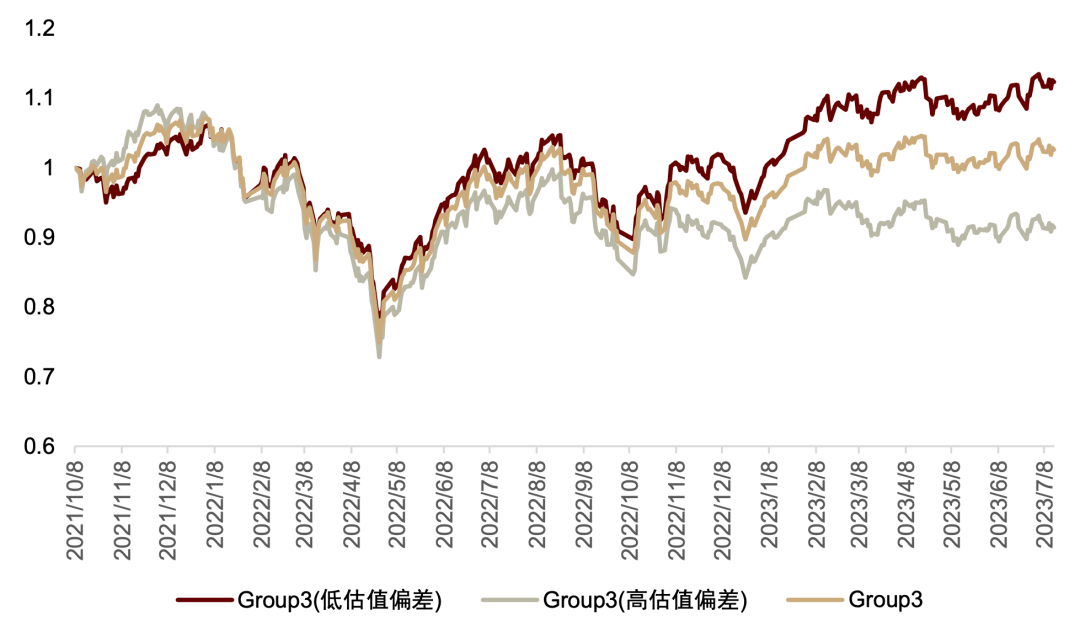

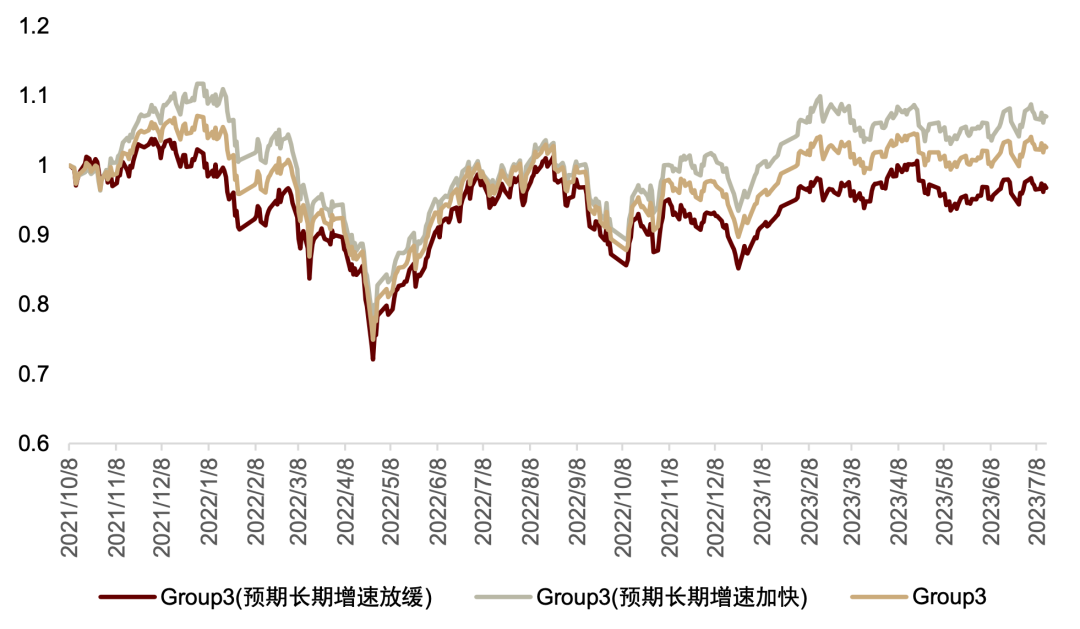

在分析师预期上调的股票组合中,低估值偏差股票表现显著优于高估值偏差股票;预期长期增速加快的股票表现优于预期长期增速放缓的股票。如下图所示,低估值偏差股票组合累计收益已创新高,表现优于原分析师预期上调组合(Group3)以及高估值偏差股票组合。预期长期增速加快(即预期未来三年平均增速高于预期未来一年增速)的股票组合相较Group3表现优势相对较小,但也能观察到,当市场出现回调时,预期长期增速放缓的股票收益表现相对较弱。

图表25:分析师一致预期上调的股票中,低估值偏差股票表现优于高估值偏差股票

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31;Group3为分析师一致预期3个月变化率因子排名前三分之一的股票组合

图表26:分析师一致预期上调的股票中,预期长期增速加快的股票表现优于预期长期增速放缓的股票

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31;Group3为分析师一致预期3个月变化率因子排名前三分之一的股票组合

3、预期分组估值异象因子:IC_IR可达0.8

基于上述分析,我们尝试将非理性估值偏差因子、盈利预期的期限结构因子(以下简称期限结构因子)与分析师一致预期变化率因子结合,构建分析师预期优化因子,以期提升分析师预期因子的有效性。参考前文在分析师一致预期变化率因子值最高一组内依据估值偏差、期限结构因子再次分组的观察方式,我们构建综合因子时,也主要考虑分层打分的方法,具体构建过程如下:

► 首先,依据分析师一致预期净利润3个月变化率因子将全市场股票从小到大均分为N组,各组股票的分析师预期得分为1、2、……、N,同一组内股票的分析师预期得分均相同;

► 其次,每一组内再依据非理性估值偏差因子(或期限结构因子)进行打分(zscore标准分);

► 最后,将第二步骤得分与分析师预期得分加总,即为预期优化因子。

在预期优化因子的构建过程中,涉及一个参数N,以及第二步骤打分时有两个指标可以应用,因此,我们首先测试了第二步骤打分时参考不同指标的效果,并遍历测试了参数N的敏感性,如图表27-29所示。

其中,预期优化因子1指的是第二步骤打分时依据非理性估值偏差因子;预期优化因子2指的是第二步骤打分时依据期限结构因子;预期优化因子3指的是第二步骤打分时依据非理性估值偏差因子得分、期限结构因子得分之和。

非理性估值偏差因子和期限结构因子均有助于提升分析师预期变化率因子的有效性,相较而言,非理性估值偏差因子增益更为明显。预期优化因子1和预期优化因子2的IC_IR表现均可达0.6以上,相较于分析师预期变化率因子(IC_IR为0.48)均有明显提升;并且,对比两者的IC表现,预期优化因子1的IC均值达4%,表现更优。

图表27:不同参数下,预期优化因子1的IC统计

资料来源:Wind,朝阳永续,中金公司研究部

注:统计期为2010-01-01 至 2023-07-31

图表28:不同参数下,预期优化因子2的IC统计

资料来源:Wind,朝阳永续,中金公司研究部

注:统计期为2010-01-01 至 2023-07-31

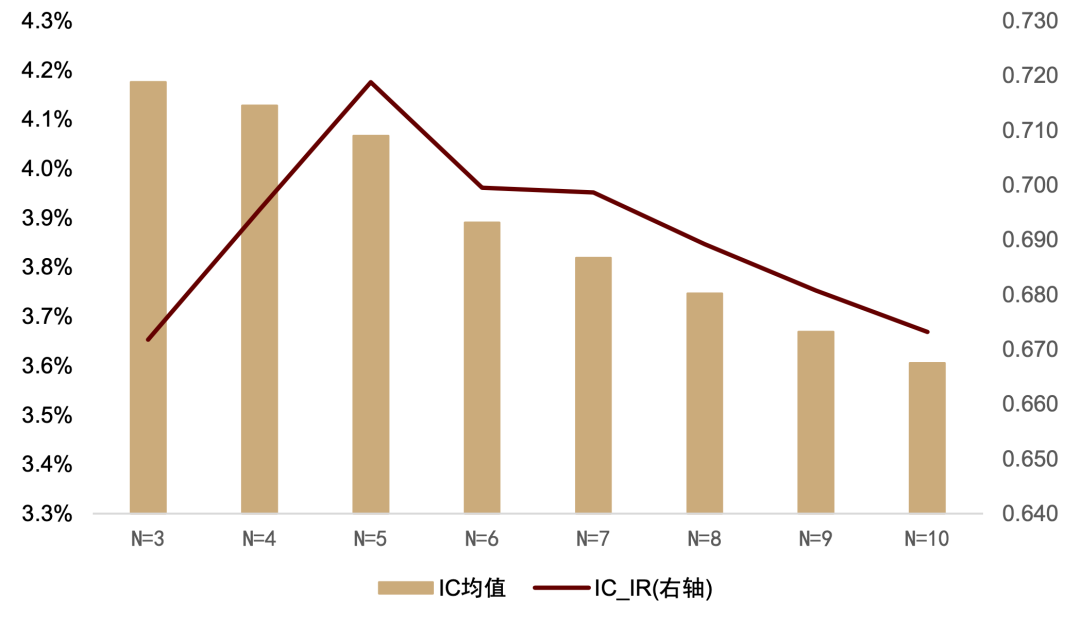

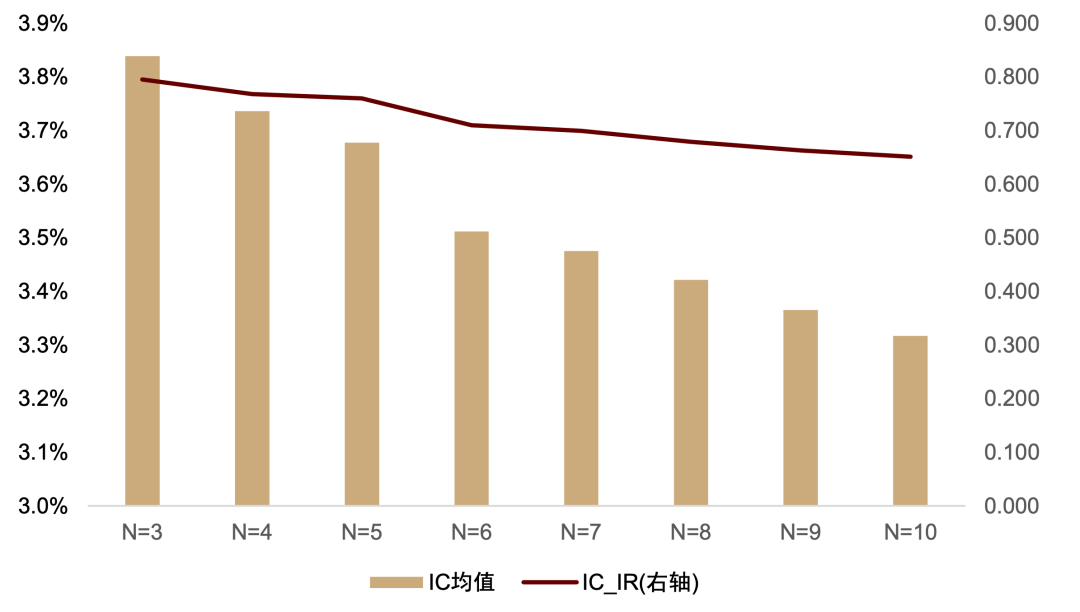

结合非理性估值偏差因子和期限结构因子的信息,所构建出来的预期优化因子3的IC表现有进一步提升,IC_IR可达0.80。如下图所示,N取3时,预期优化因子3的IC_IR表现较好,达0.80,优于预期优化因子1和预期优化因子2。N取3-5时,因子IC_IR表现相对稳定,维持在0.76以上,但随着N的进一步提升,因子IC_IR和IC均值都有所下滑。

图表29:不同参数下,预期优化因子3的IC统计

资料来源:Wind,朝阳永续,中金公司研究部

注:统计期为2010-01-01 至 2023-07-31

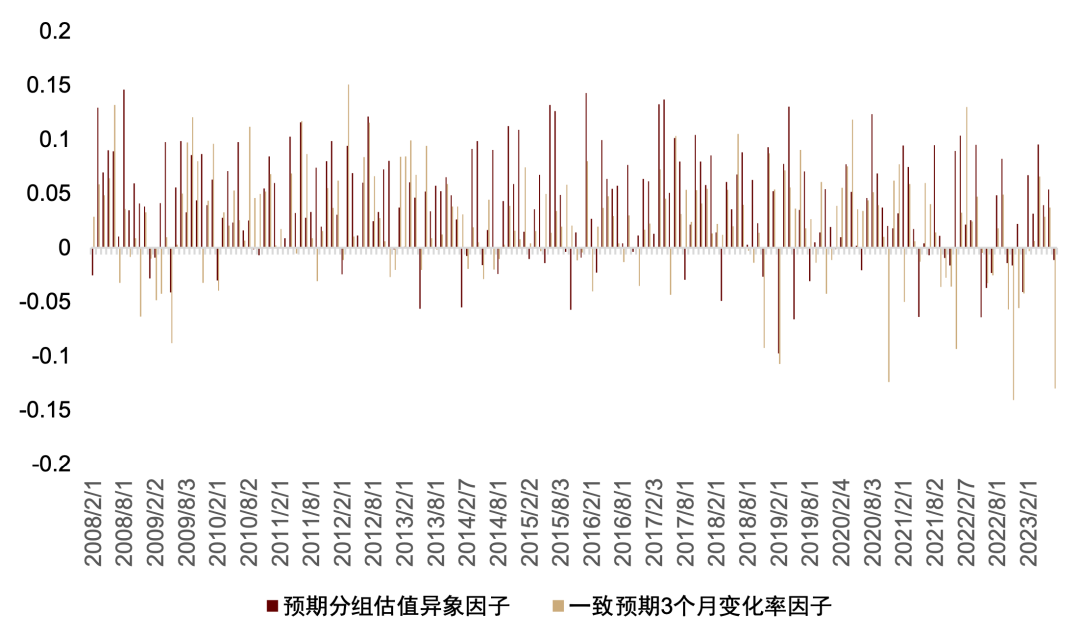

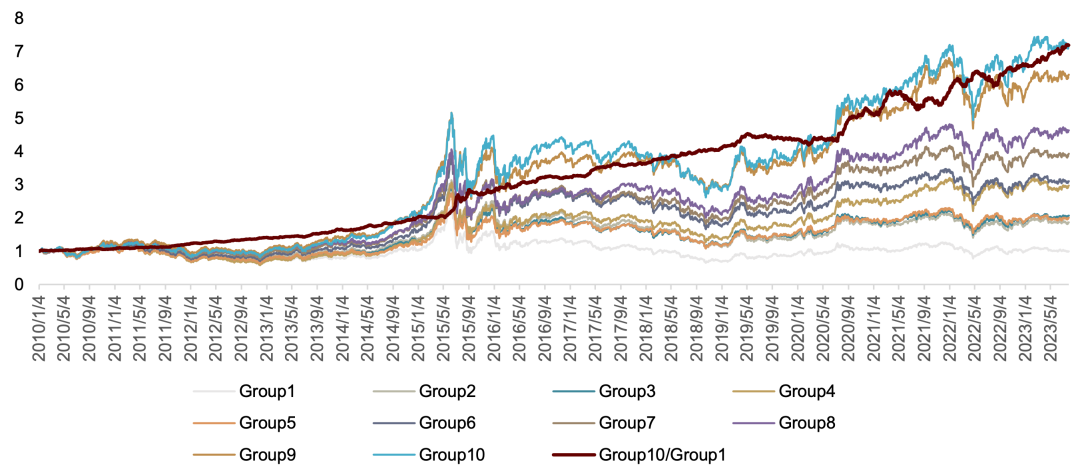

基于上述分析,我们取预期优化因子3作为最终确定的分析师预期变化率因子的优化方案,考虑到非理性估值偏差因子对优化效果的贡献相对较大,将该因子命名为预期分组估值异象因子(CGVA)。如下图表30-31所示为该因子的历史IC序列和不同宽基范围内的因子IC统计。

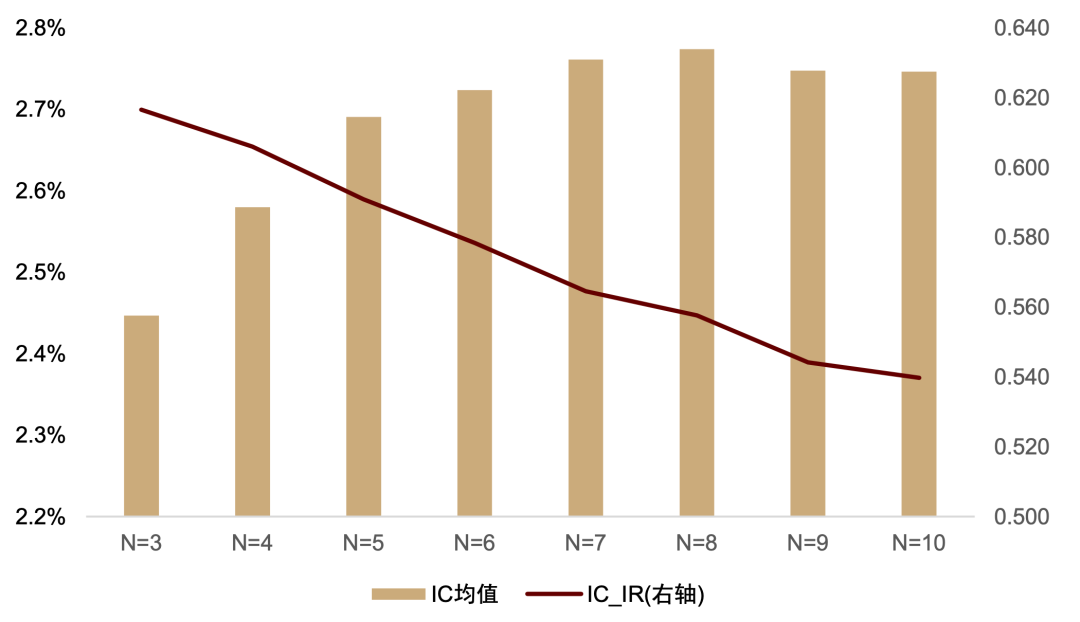

预期分组估值异象因子IC稳定性优于分析师一致预期3个月变化率因子。从IC序列表现来看,CGVA因子大部分时间内的IC表现优于一致预期3个月变化率因子,2021年四季度以来尤为明显。从不同范围内的因子IC统计来看,CGVA因子IC_IR在各宽基指数内均优于分析师一致预期3个月变化率因子,其中,沪深300范围内CGVA因子IC均值为3.0%,IC_IR为0.36;中证500范围内CGVA因子IC均值为3.3%,IC_IR为0.48;中证1000范围内CGVA因子IC均值为4.2%,IC_IR为0.69。

图表30:预期分组估值异象(CGVA)因子IC统计

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表31:预期分组估值异象(CGVA)因子IC表现

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表32:预期分组估值异象(CGVA)因子的分组收益表现

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

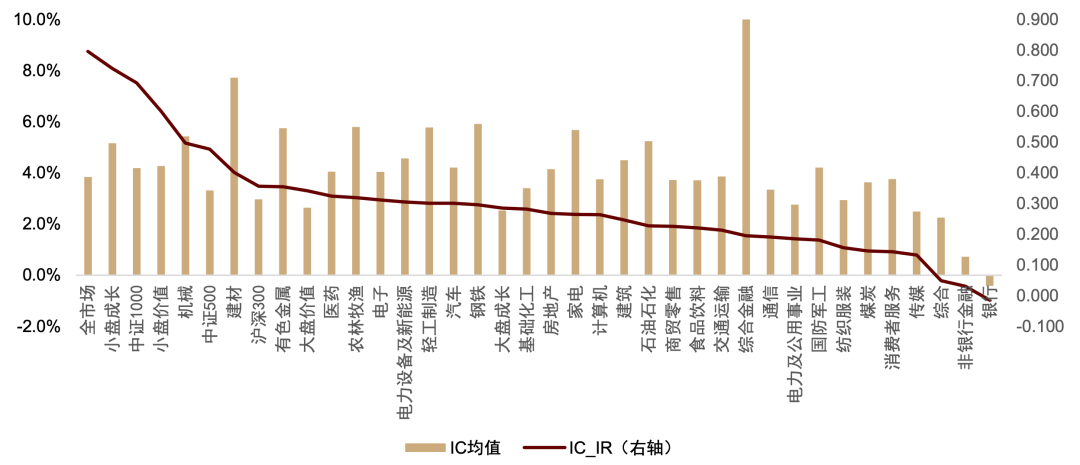

CGVA因子在大部分风格、行业范围内,均有一定的选股能力,仅在金融板块内有消息相对较弱。下图统计了不同行业、风格范围内,CGVA因子的IC、IC_IR表现。从不同风格内的表现来看,CGVA因子在小盘成长、小盘价值风格内表现均较好,IC_IR均在0.6以上,IC均值也都在4.3%以上。从不同行业内的表现来看,该因子在消费、周期、科技板块内均有较好的选股效果,仅银行、非银金融行业IC均值在1%以下。

图表33:预期分组估值异象(CGVA)因子的IC统计

资料来源:Wind,朝阳永续,中金公司研究部

注:统计期为2010-01-01至2023-07-31

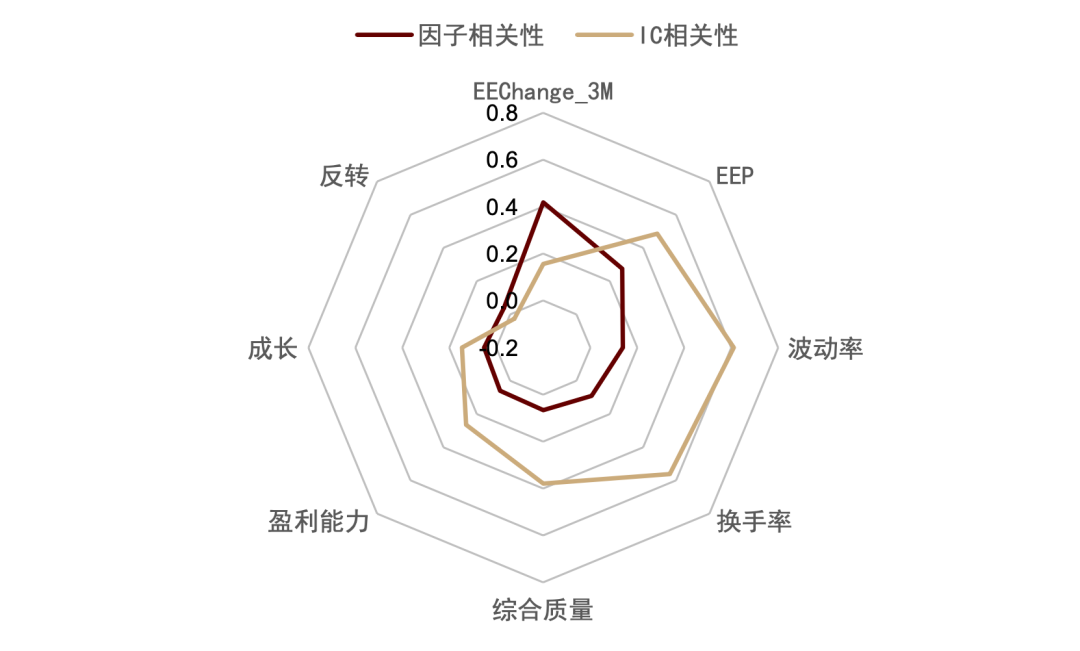

CGVA因子与分析师一致预期3个月变化率因子(EEChange_3M)、预期市盈率因子(EEP)具有一定的相关性;与其他因子的相关性均较低,相关系数在0.15以下。从IC序列的相关性来看,CGVA因子与EEChange_3M的IC相关性较低,说明结合非理性估值偏差因子和期限结构因子信息后,已较大程度改变了因子收益的特征;CGVA因子IC序列与EEP、换手率、波动率因子的相关性相对较高。

图表34:预期分组估值异象(CGVA)因子与其他因子的相关性

资料来源:Wind,朝阳永续,中金公司研究部

注:统计期为2010-01-01 至 2023-07-31

4、成长趋势中应用CGVA因子:2022、2023年度收益显著提升

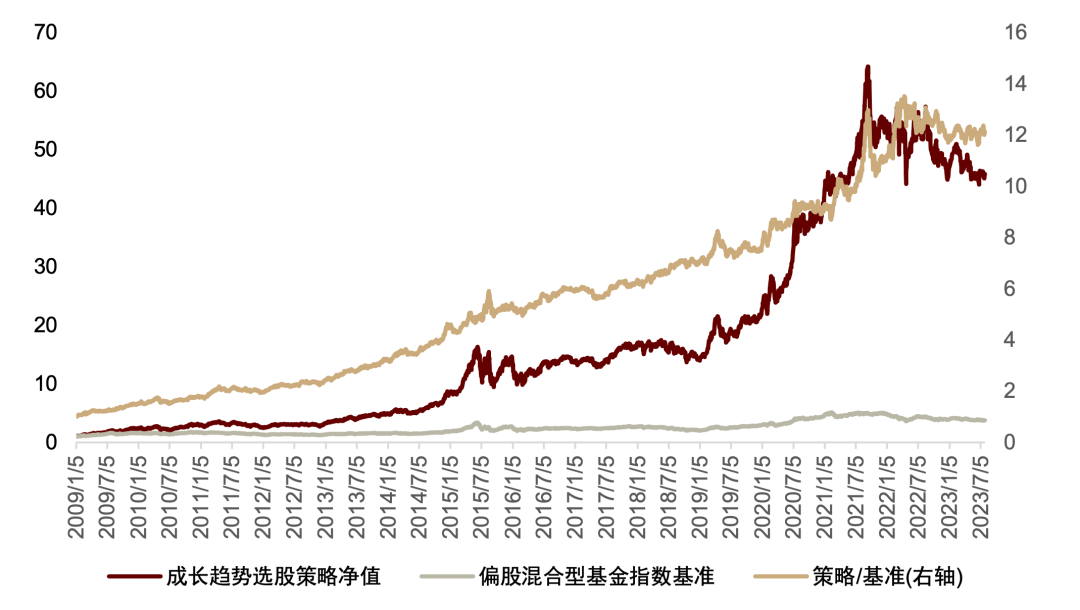

我们在报告《基本面量化系列(3):业绩成长是否具有延续性》中,基于业绩成长动量的逻辑构建了成长趋势共振选股策略,该策略2009年以来年化收益率可达30%以上,超额偏股混合型基金指数的年化超额收益也达20%以上。但2022年以来,随着该策略的增强因子EEChange_3M有效性的降低,策略的超额收益有所减弱。因此,我们考虑应用本篇报告构建的CGVA因子替代原来的EEChange_3M因子,以期对原成长趋势选股策略实现收益表现层面的优化。

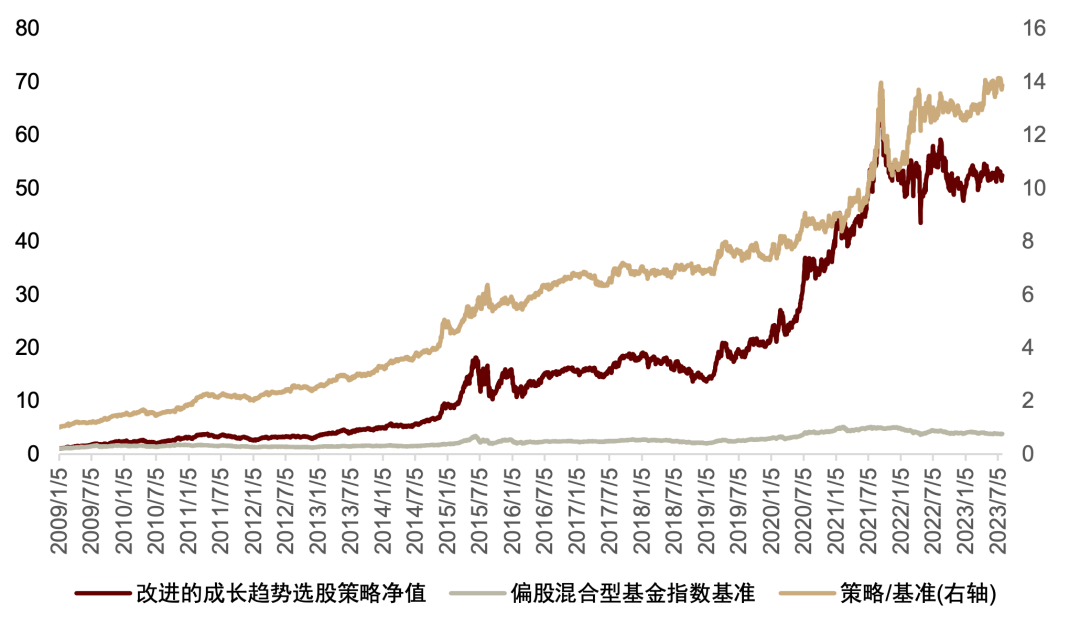

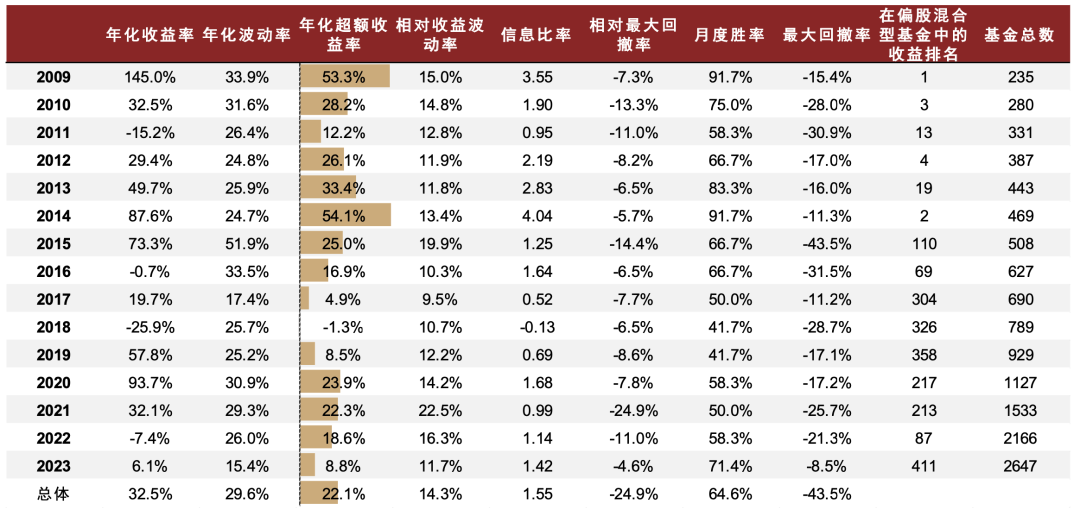

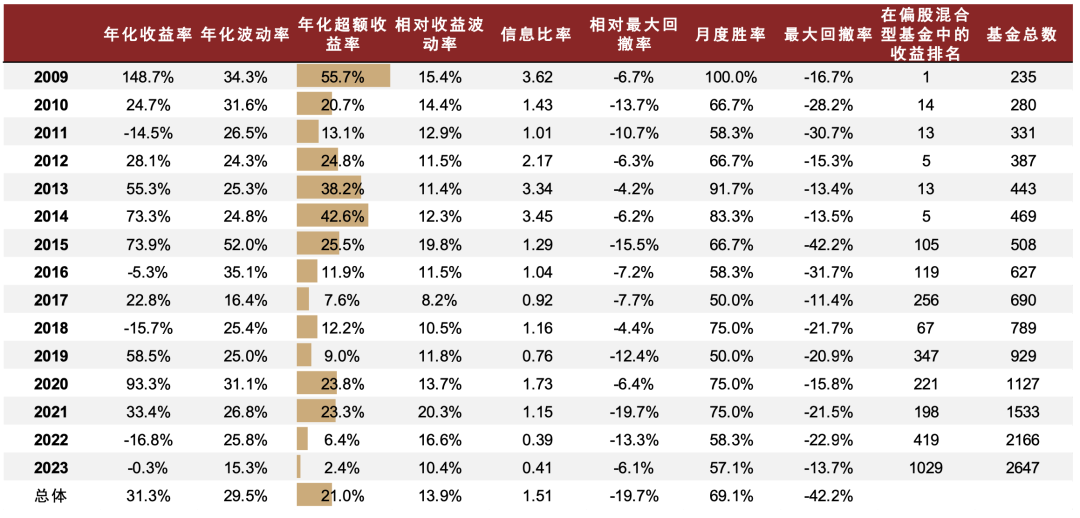

改进后的成长趋势选股策略2009年以来年化收益率提升了1个百分点,主要贡献于2022、2023年度。如下图所示,改进后的成长趋势选股策略2022、2023年表现相对较好,2022年收益率为-7.4%,超额偏股混合型基金指数18.6%;2023年YTD收益率达6.1%(截至2023-07-31),超额偏股混合型基金指数8.8%,相较原模型均有明显提升。说明增加对成长股的估值性价比判断,在近年的行情中具有相对优势。

图表35:改进的成长趋势选股策略历史回测表现

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表36:原始的成长趋势选股策略历史回测表现

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表37:改进的成长趋势选股策略历年收益统计

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

图表38:原始的成长趋势选股策略历年收益统计

资料来源:Wind,朝阳永续,中金公司研究部

注:截至2023-07-31

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。