作者:郁言债市

题图:郁言债市微信公众号

摘 要

本文对汽车零部件行业转债进行梳理。汽车零部件板块作为转债市场最为核心的产业链之一,兼具题材属性和顺周期属性。题材方面,无论是近期市场较为火热的智能驾驶(线控制动)、机器人题材,还是此前关注度较高的一体化压铸、热管理方向,存量标的均有所涉及。周期属性方面,汽车行业本身处于库存去化、温和修复状态,叠加宏观经济趋向PPI增速回升、库存周期持续探底以及政策预期不弱,汽零板块具有较强宏观共振性。

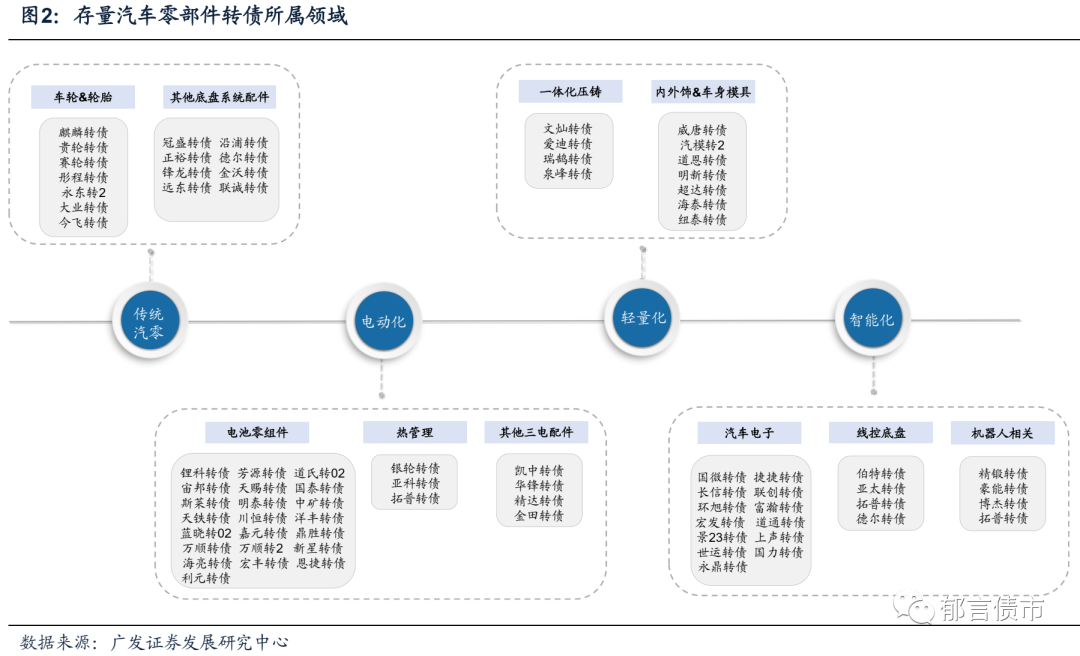

映射到转债市场,存量汽零转债所处细分领域众多,主要可划分为传统汽零、电动化、轻量化、智能化这四大方向。其中,传统汽零领域,部分标的已开始从燃油车零部件往新能源车零部件切换,主要细分板块包括轮胎及底盘系统零部件。电动化领域,存量标的主要分布在电池零部件以及热管理板块。轻量化领域,细分板块主要包括一体化压铸及内外饰&车身模具。智能化领域,相关方向主要涵盖线控制动、汽车电子以及机器人这些板块。

线控底盘领域,关注伯特转债、亚太转债的线控制动研发进程。

汽车电子板块存量标的较多且整体资质较强,主要包括上声转债、联创转债、富瀚转债、宏发转债等。

汽车+机器人板块,除拓普转债、锋龙转债之外,精锻转债、豪能转债、银轮转债、联创转债、博杰转债也在机器人领域有所布局。

一体化压铸领域,存量标的主要包括爱迪转债、文灿转债、瑞鹄转债、泉峰转债及拓普转债,板块整体具有较高关注价值。

热管理领域,继三花转债公告强赎之后,核心存量标的主要包括银轮转债、亚科转债以及拓普转债。

轮胎板块,乘用车用轮胎品种麒麟转债和商用车用轮胎品种贵轮转债,具有相对较高的关注价值。

底盘系统领域,底盘传动系统品种冠盛转债具有一定关注价值。

核心风险提示。汽车行业政策不及预期;特斯拉人形机器人研发不及预期;权益市场风格加速轮动等。

本文对汽车零部件行业转债进行了梳理。汽车零部件板块作为转债市场最为核心的产业链之一,兼具题材属性和顺周期属性。题材方面,无论是近期市场较为火热的智能驾驶(线控制动)、机器人题材,还是此前关注度较高的一体化压铸、热管理方向,存量标的均有所涉及。周期属性方面,汽车行业本身处于库存去化、温和修复状态,叠加宏观经济趋向PPI增速回升、库存周期持续探底以及政策预期不弱,汽零板块具有较强宏观共振性。

今年以来汽车政策继续推出,后续政策仍可期待。根据广发汽车行业观点 ,燃油车购置税优惠政策若延续,考虑到边际效用递减以及新能源渗透率已经不低等因素,其对乘用车销量弹性通常弱于首年但依然有正面影响。同时工资增速中枢虽然下降,但工资仍在增长有助于未来消费信心和乘用车需求回升。此外,随着乘用车终端折扣回收,消费者“买涨不买跌”将由观望逐步转变为实际购买。

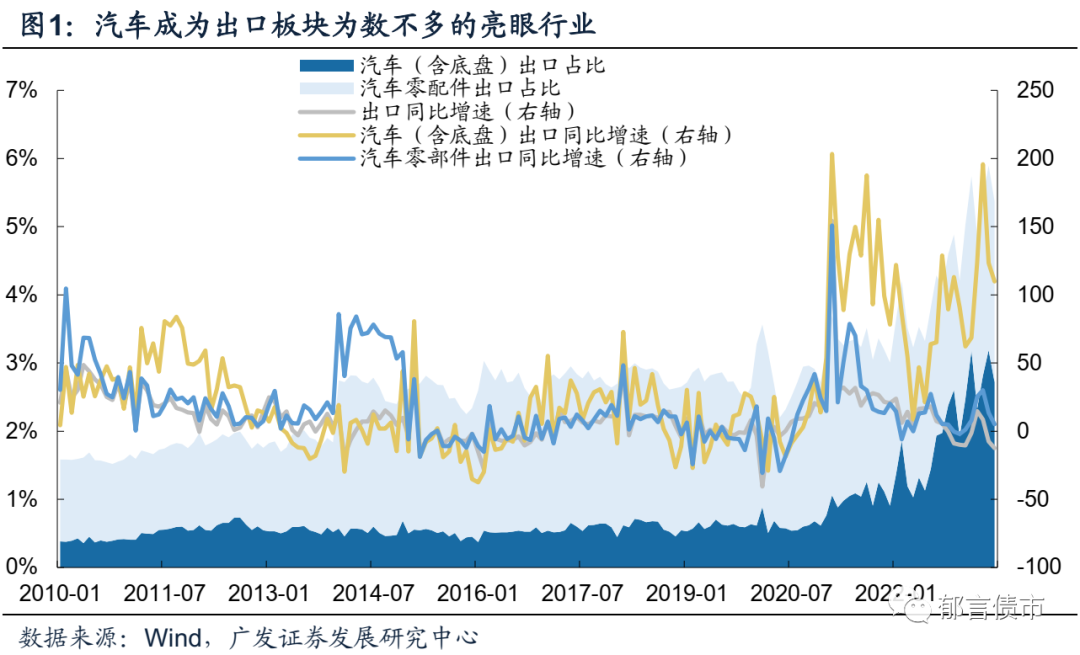

出口低迷,汽车行业成为抵抗下行的重要力量。2023Q2,中国出口下滑明显,汽车行业却迎来持续高增,成为国内为数不多的亮眼行业。今年二季度,汽车&汽零出口金额占出口总金额的比重也稳定在5%以上,5月甚至接近6%,而2022年全年均值仅约为4%。

映射到转债市场,存量汽零转债所处细分领域众多,整体可划分为传统汽零、电动化、轻量化、智能化这四大方向。其中,传统汽零领域,部分标的已开始从燃油车零部件往新能源车零部件切换,主要细分板块包括轮胎及底盘系统零部件。电动化领域,存量标的主要分布在电池零部件以及热管理板块。轻量化领域,细分板块主要包括一体化压铸及内外饰&车身模具。智能化领域,相关方向主要涵盖线控制动、汽车电子以及机器人这些板块。

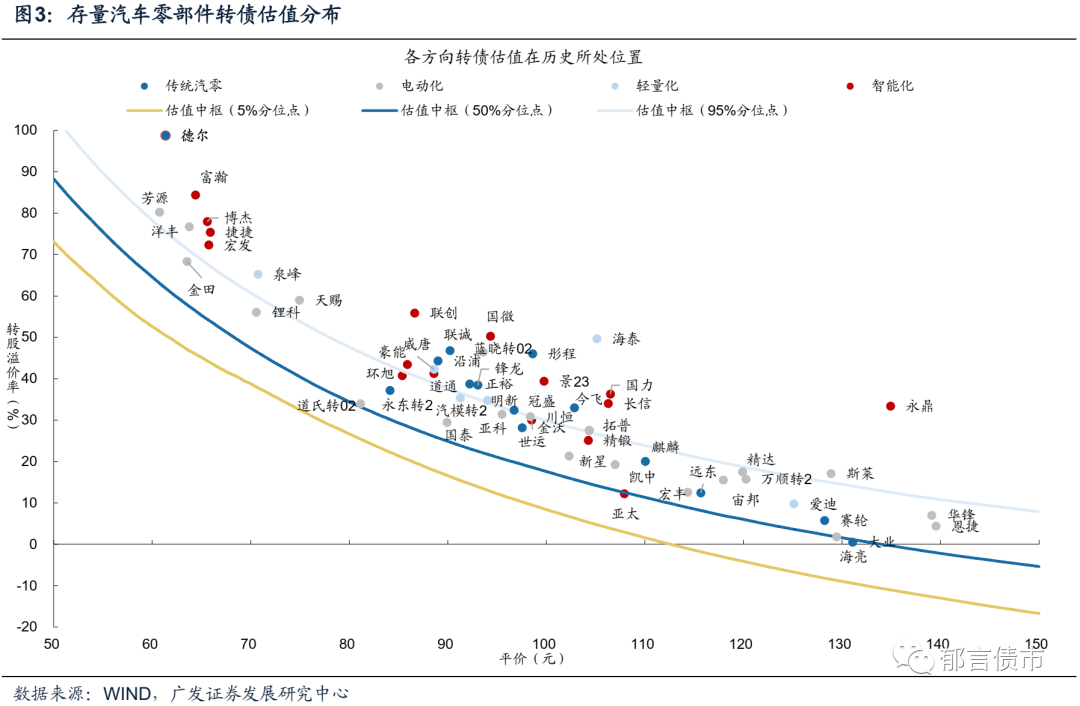

从价位结构来看,电动化方向品种数目明显较多,且估值处于相对温和区间。而智能化方向估值明显较高。传统汽零方向低平价转债估值处于市场较高水平,但高平价转债估值水平明显更为温和。轻量化品种整体平价水平偏低,估值不算温和。

1、智能化:线控制动标的具有较高关注价值

智能化领域,存量标的主要分布在线控底盘、汽车电子领域。此外,部分汽零标的在近期较为热门的机器人领域也有所布局,我们也将其纳入智能化板块进行介绍。

(一)线控底盘:关注伯特转债、亚太转债的线控制动研发进程

线控底盘板块,存量标的主要包括线控制动领域的伯特转债、亚太转债、拓普转债以及线控转向领域的德尔转债。

伯特转债,正股伯特利是国内知名的汽车制动系统生产商,在盘式制动器、线控制动系统、电子驻车制动系统、电子稳定控制系统、制动防抱死系统等产品领域具有一定的规模优势和行业地位。根据公司2022年报,公司是目前国内首先实现one-box的线控制动系统批量生产自主品牌企业,并掌握底盘制动系统全系列产品自主知识产权和成熟稳定的量产能力。2022年,公司推出针对新能源车辆的新一代技术产品“双控电子驻车制动系统”,已在多款新能源汽车上实现量产。公司高级驾驶辅助系统产线于2022年4月量产,并实现6个项目批量使用。同年,公司收购万达,启动双小齿轮电动助力方向机和齿条助力式转向系统的研发工作,产品拓宽至转向领域。

转债方面,伯特转债发行人承诺在2023年9月8日之前不赎回转债,目前溢价率不高,具有较高关注价值。

亚太转债,正股亚太股份,公司主营业务涵盖汽车基础制动系统、汽车电子控制系统、智能驾驶系统、轮毂电机以及线控底盘系统等领域。根据公司互动平台回复,公司是国内第一家拥有整套ADAS自主技术并率先实现量产的企业,产品包括了摄像头、毫米波雷达、线控制动系统、控制系统等,且产品开发较早,已迭代升级三代产品。公司的量产产品目前主要聚焦于L1、L2高级辅助驾驶功能,L3、L4级别的低速自动驾驶系统目前正在研发试验中。业绩方面,根据公司2023半年度业绩预告,公司2023H1预计实现归母净利润0.65亿元-0.73亿元,同比增长102.53%-127.45%。

转债方面,截至2023年7月17日,亚太转债绝对价格为121.06元,对应转股溢价率为12.19%,价位结构相对温和。

拓普转债,正股拓普集团作为国内领先的平台型公司,在汽车线控制动领域也有所布局。公司具备整合线控底盘及滑板底盘的能力,主要产品包括线控转向、线控刹车等。

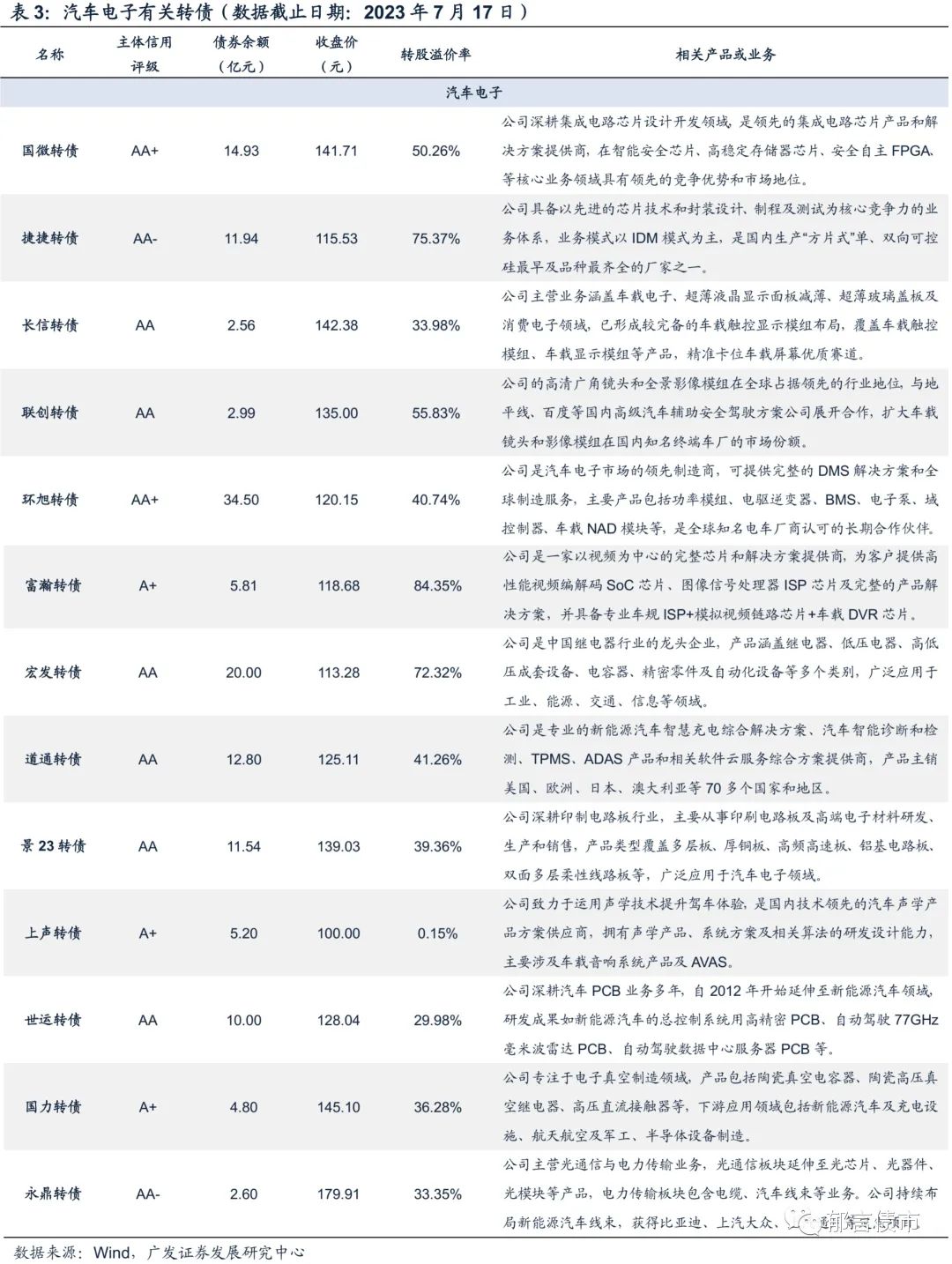

(二)汽车电子:板块整体具有一定关注价值

汽车电子板块存量标的较多且整体资质较强,主要包括国力转债、上声转债、国微转债、捷捷转债、长信转债、联创转债、环旭转债、富瀚转债、宏发转债、道通转债、世运转债、永鼎转债、景23转债。考虑到大部分标的存续时间较长,在此我们主要介绍近期发行的国力转债和上声转债。

国力转债,发行人国力股份,专注于电子真空器件领域。公司核心产品包括真空无源器件(各类真空继电器、电容器),以及真空有源器件(电子管)等。公司产品下游应用领域广泛,主要为新能源汽车及充电设施、航天航空及军工、半导体设备制造、能源等领域。公司直流接触器产品在技术参数方面比肩宏发股份,已在国内宁德时代、华为、汇川技术等多家电池、电控行业龙头及整车厂商客户的产品应用中获得认可。且公司与海外T公司的合作正在推进中。业绩方面,公司2022年营收和归母净利润小幅上升,2023Q1公司单季度实现归母净利润0.11亿元,同比小幅下降5.24%。

转债价位方面,国力转债于近期上市,在正股行情以及转债市场新券溢价推动下,转债估值明显较高。

上声转债,正股上声电子,公司拥有声学产品、系统方案及相关算法的研发设计能力,产品主要涵盖车载扬声器系统、车载功放及AVAS,能够为客户提供全面的产品解决方案。根据公司6月投资者关系活动表,目前,公司车载扬声器在全球乘用车及轻型商用车市场的占有率为12.95%,国内市场占有率第一。公司产品在灵敏度、失真等性能指标处于行业内领先水平。此外,公司建设一条车载功放生产线的设备投资成本约两千万以上。客户方面,公司与大众集团(含奥迪、宾利)、福特集团、通用集团、比亚迪、零跑汽车、特斯拉等整车厂商建立了稳定合作关系。

转债方面,上声转债尚未上市,主体信用评级为A+,发行规模为5.2亿元,若上声转债上市后价位结构相对温和,则具有一定关注价值。

(三)汽车+机器人:板块整体热度较高

我们在《机器人行业转债大盘点》中曾介绍了拓普转债、锋龙转债、三花转债和贝斯转债的机器人相关业务,在此不再赘述。且三花转债和贝斯转债均已执行强赎权。

除上述标的之外,精锻转债、豪能转债、银轮转债、联创转债、博杰转债同时在汽零和机器人领域有所涉及。其中,根据公司互动平台回复,精锻转债,公司自产汽车差速器行星齿轮,同时公司轴齿的产能正在建设中,可以向人形机器人方面转型。

豪能转债,公司全资子公司重庆豪能目前在购置磨齿机等智能化设备,实施新能源汽车精密电驱动行星减速机构项目,生产齿圈、行星架、太阳轮、行星轮等产品,项目建设完成后,具备年产100万件精密行星机构零件的生产能力。精密行星减速机可应用于机器人领域。

博杰转债,公司参股子公司尔智机器人的协助机器人主要应用于大健康&教育领域,同时公司在谐波减速机器零组件也进行了研发布局。银轮转债,公司现有芯片液冷换热等方面技术储备可适用于智能化人形机器人方向的应用。联创转债,公司是国内机器视觉产业链的重要供应商,已布局人工智能领域相关技术,并成立智能感知事业部。

2、轻量化:一体化压铸板块具有较高关注价值

(一)一体化压铸:板块整体资质较强,关注爱迪转债

一体化压铸领域,存量标的主要包括爱迪转债、文灿转债、瑞鹄转债、泉峰转债及拓普转债,板块整体具有较高关注价值。

爱迪转债,发行人爱柯迪系国内领先的汽车铝合金精密压铸件专业供应商。公司产品涵盖汽车雨刮系统、汽车动力系统、汽车热管理系统、汽车转向系统、汽车制动系统及其他系统,并实现新能源汽车三电系统、汽车结构件、热管理系统、智能驾驶系统等用铝合金精密压铸件产品全覆盖。一体化压铸方面,根据公司2022年报,公司通过本期转债募投项目,引进800吨到8400吨不等的国内外先进中大型精益压铸单元,提升公司一体化压铸能力,届时公司将新增新能源汽车电池系统单元、电机壳体、车身部件和电控及其他类壳体等710万件产能。

业绩方面,2022年公司累计向全球汽车市场供应铝合金产品数量超过2亿件,实现主营业务收入41.62亿元,同比增长35.19%,其中汽车类产品销量同比增长69.62%。2023Q1公司实现归母净利润1.69亿元,同比增长99.52%,盈利能力持续改善。

转债方面,爱迪转债在正股近期行情驱动下,平价接近130元强赎触发线,目前溢价率较为温和,部分反映出对未来潜在强赎可能的担忧。

文灿转债,发行人文灿股份在一体化压铸方面已获得项目定点。根据公司2022年报,公司9000T压铸机完成新势力客户定点的大型一体化产品试制及小批量交付。且公司目前已经获得产品定点的一体化压铸产品均取得产品试制成功,包括半片式后地板、一体式后地板、前总成项目和上车体一体化大铸件,某客户定点的部分一体化产品在2022年第四季度已开始批量供货,产品良品率超过90%。

转债方面,文灿转债处于高价高溢价状态,发行人承诺自今年10月25日之前不赎回转债,短时间内溢价率暂不会受到强赎压力约束。

瑞鹄转债,公司铝合金一体化压铸车身结构件产品取得某OEM客户纯电平台多款车型定点,并完成客户定点车型试制试装及路测。泉峰转债,公司拥有6100T、8000T各一台,且公司使用一体化压铸方式进行双电机壳体生产,目前已实现量产,应用于理想、长城、问界等多款车型。拓普转债发行人拓普集团也生产出一体式压铸后舱产品。

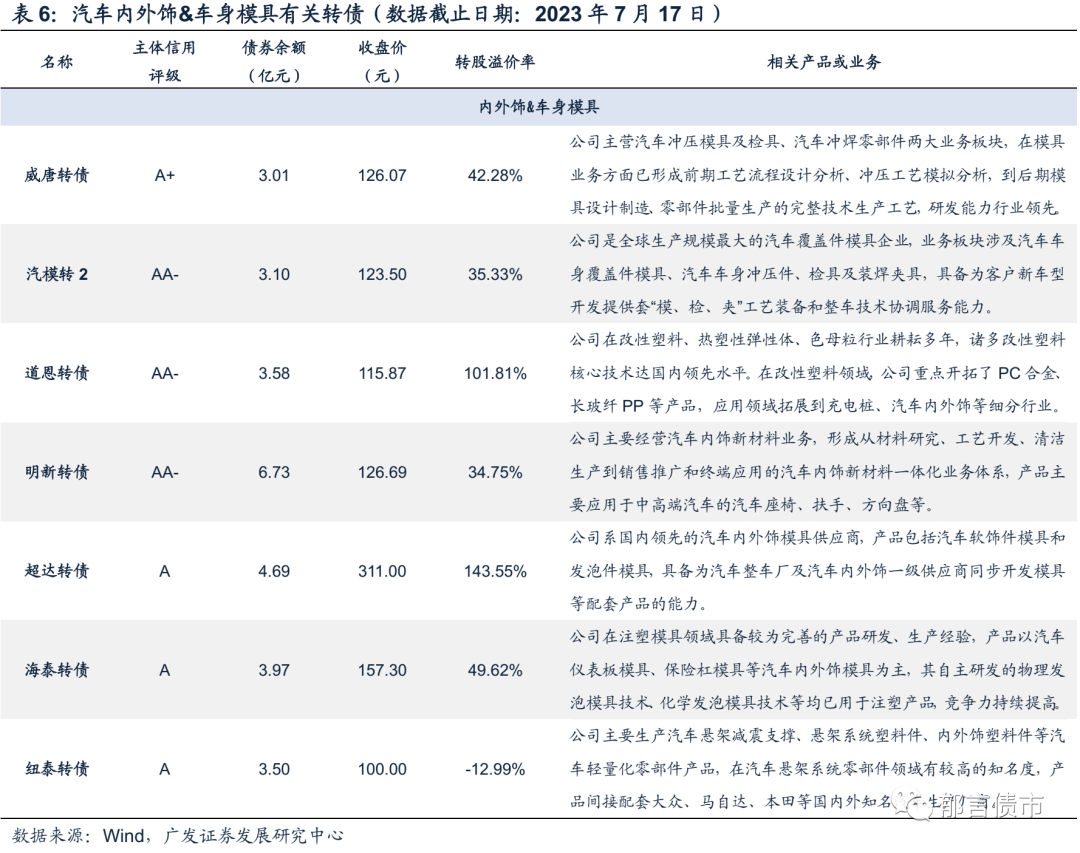

(二)内外饰&车身模具:板块整体资质较为一般

内外饰及车身模具领域,存量标的主要包括最近刚发行的纽泰转债、海泰转债,以及上市时间较长的威唐转债、汽模转2、明新转债、超达转债、道恩转债等。

纽泰转债,正股纽泰格专业从事汽车悬架系统以及内外饰等零部件领域。公司主要产品包括汽车悬架系统零部件、内外饰塑料件、铝压铸动力系统悬架支架等适应汽车轻量化、节能环保趋势的汽车零部件产品。同时,公司产品已进入巴斯夫、天纳克、万都、昭和、采埃孚、凯迩必等汽车零部件一级供应商的供应体系,产品间接配套大众、马自达、本田等国内外知名的汽车生产厂商。在车身轻量化制造领域,公司能够提供从轻铝合金到纤维增强塑料的较完整解决方案。此外,公司目前压铸机吨位在300吨-2500吨。

转债方面,纽泰转债评级和发行规模较低,平价来到115元附近,上市价位可能来到市场较高水平。

海泰转债,正股海泰科深耕注塑模具及塑料零部件领域。公司产品主要包括汽车内外饰模具(汽车仪表板模具、保险杠模具、副仪表板模具、门板模具等),以及汽车塑料零部件。目前,公司注塑模具已应用于包括奔驰、宝马、大众、通用、比亚迪、吉利、理想、小鹏、前途、蔚来、Rivian、高合、比亚迪、问界新能源车型,其中,公司与比亚迪、吉利采取直接合作的模式。同时,公司持续加大对国内外新客户的开拓力度,截至2023Q1,根据公司2023年7月4日投资者关系活动表,公司注塑模具在手订单为7.49亿元,新能源汽车模具在手订单为1.84亿元。

转债方面,海泰转债于2023年7月17日上市,上市首日出现类炒作券交易特征,溢价率显著较高。

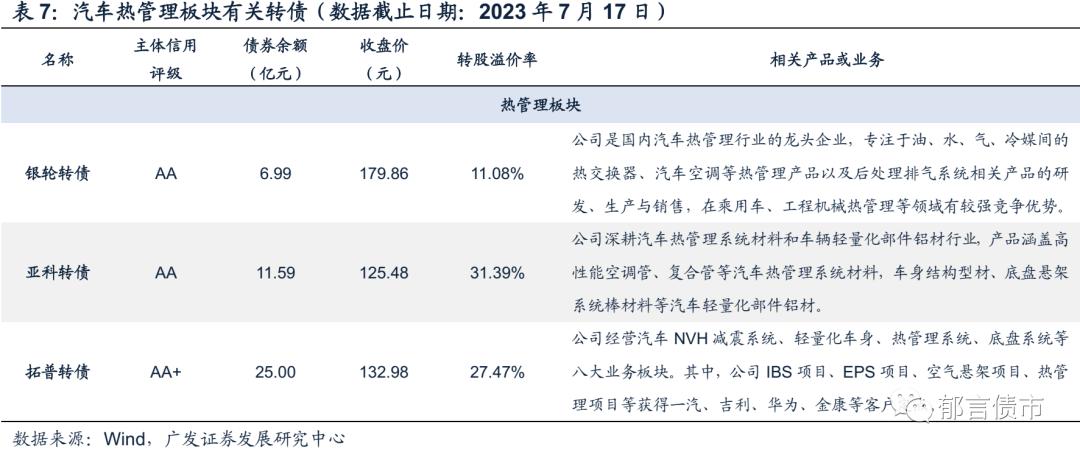

3、电动化:关注银轮转债及电池零部件的交易价值

(一)热管理:银轮转债具有较高关注价值

热管理领域,继三花转债公告强赎之后,核心存量标的主要包括银轮转债、亚科转债以及拓普转债。

银轮转债,正股银轮股份,为国内汽车热管理行业的龙头,核心业务包括热交换器、汽车空调等热管理产品以及后处理排气系统相关产品的研发、生产与销售。根据公司2022年年报,新项目方面,公司陆续获得了比亚迪电池冷却板、北美新能源标杆车企电控芯片冷却系统和某新车型空调箱、国内造车新势力水冷板、零跑前端模块、宇通冷却模块。上述项目达产后为公司新增年销售收入50.6亿元,其中新能源业务占比约69.6%。同时,公司在商用车新能源领域提升了单车配套价值,陆续获得了宇通电子水阀项目、康明斯PTC加热器项目、斯堪尼亚水冷板项目、三一重机智能模块项目、福田换电重卡智能模块项目等。

订单方面,根据公司2023年6月7日投资者互动平台,公司今年一季度新签订单迎来新高,全部达产后新增年化营收超14亿元。这些订单主要来自于北美大客户新车型空调箱、超充冷却模块;国内头部自主品牌客户新平台下前端模块、chiller、电池冷却板、中冷器、EGR等产品。服务器液冷方面,公司集装箱式数据中心冷却系统采用“液冷+风冷”的散热方式,采用“集装箱式”的建设模式,可以更加灵活、快速实现数据中心的部署。目前,公司集装式数据中心温控系统已与下游客户签订合作协议。

业绩方面,根据公司2023年半年度业绩预告,公司2023H1预计实现归母净利润2.8亿元-3.0亿元,同比增长112.93%-128.14%。公司业绩高增长主要来源于国内商用车需求复苏,海外商用车非道路客户订单持续增加,以及新能源车、工业、民用领域也实现大幅增长。

转债方面,银轮转债属典型的高价品种,但考虑到正股资质较强,且业绩持续兑现预期,银轮转债依然具有较高关注价值。

亚科转债,发行人亚太科技主营业务涵盖汽车热管理系统零部件以及轻量化材料两大板块。其中,热管理方面,公司主要产品包含高性能空调管、复合管、无缝管、微通道管、电池液冷管等。且公司已成为日本电装、德国马勒、康迪泰克、法国法雷奥、韩国翰昂、万都、三花智控、银轮股份、弗迪科技、SAAA等头部客户的合作伙伴。轻量化方面,公司主营产品包括车身结构型材、防撞系统型材、底盘悬架系统棒材料、制动系统材料、电池箱体型材、电机壳体型材等。且公司已成为德国博世、法国欧福、美国顺普、西班牙海斯坦普、弗迪动力等客户的合作伙伴,应用终端包含理想、比亚迪、蔚来、小鹏、丰田、奔驰、宝马、大众等车企。

业绩方面,公司2022年营收和利润均有所上升,2023Q1持续修复,单季度实现归母净利润1.04亿元,同比增长25.21%。

转债方面,截至2023年7月17日,亚科转债绝对价格为125.48元,转股溢价率为31.39%,估值在等级相同、平价相近的品种当中并不算高。

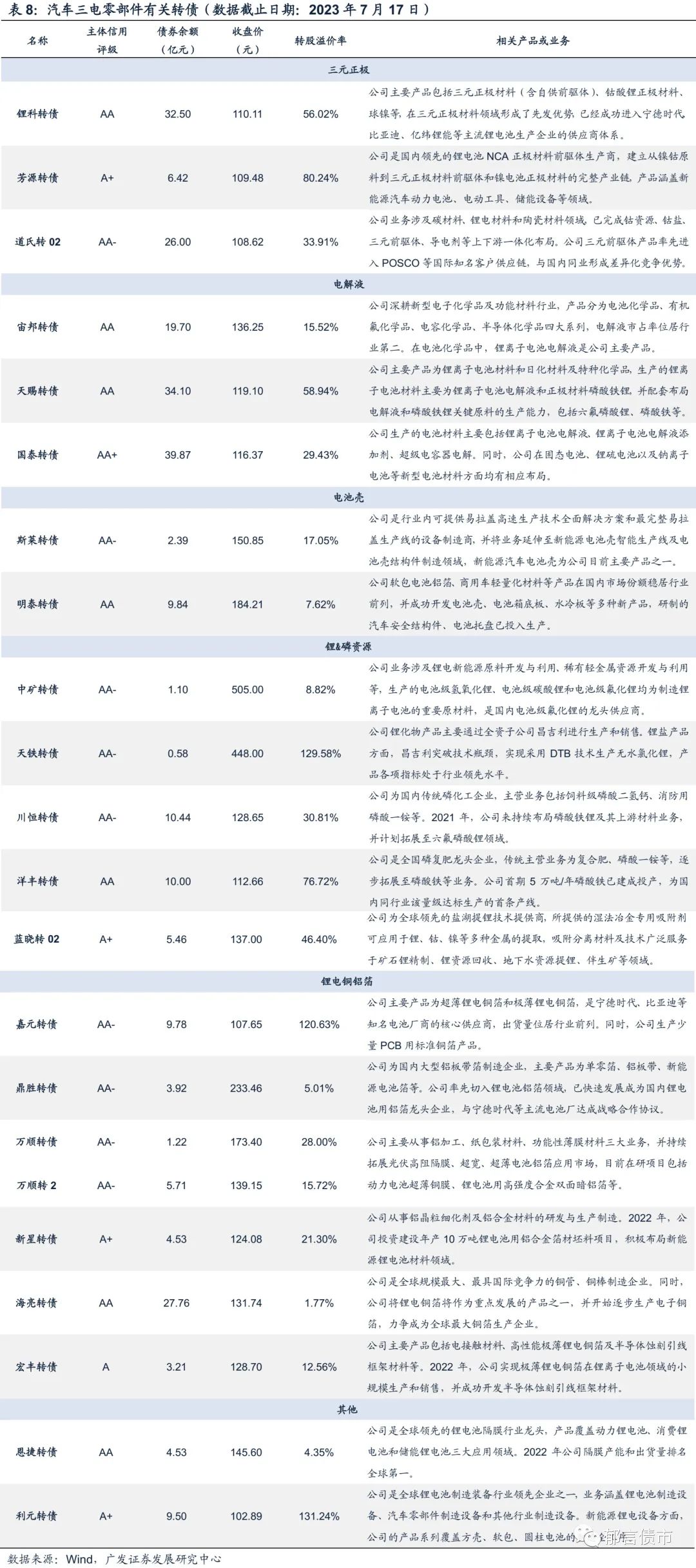

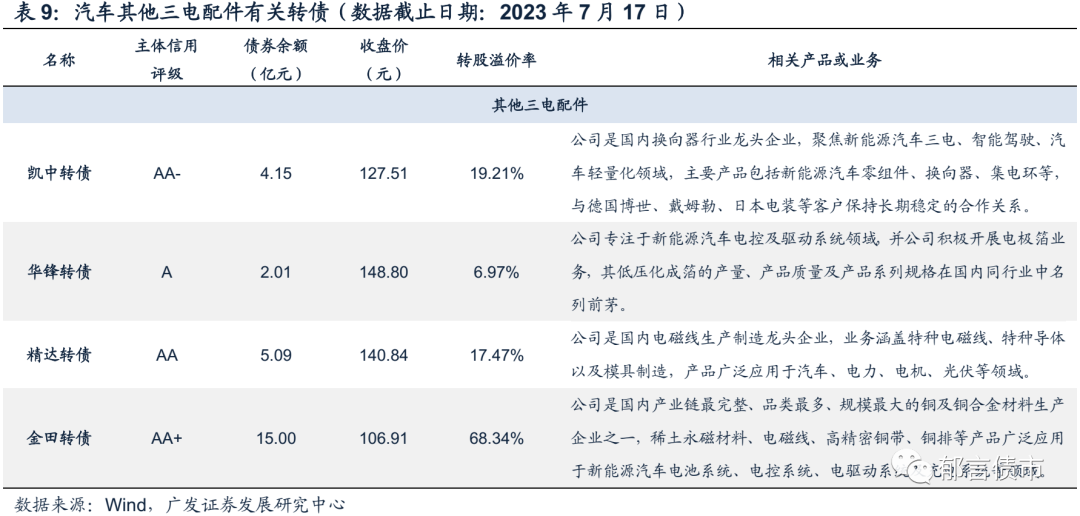

(二)三电零部件:整体板块具有一定交易价值

电池零部件领域,正极、负极、隔膜、电解液这四大核心电池材料领域均有转债分布,板块整体关注价值相对较高。具体而言,存量转债主要包括三元正极领域品种(锂科转债、芳源转债、道氏转02),电解液领域品种(宙邦转债、天赐转债、国泰转债),电池壳领域品种(斯莱转债、明泰转债),锂矿&磷矿资源品种(中矿转债、天铁转债、蓝晓转02、川恒转债、洋丰转债),锂电铜铝箔品种(嘉元转债、鼎胜转债、万顺转债&万顺转2、新星转债、海亮转债、宏丰转债),以及隔膜品种恩捷转债(即将触发赎回)、锂电设备品种利元转债。

此外,在电机&电控零部件板块,存量标的有凯中转债(换向器&三电零部件)、华锋转债(新能源三电零部件)、精达转债(扁线电磁线-电机)、金田转债(三电稀土用稀土永磁材料、铜排带)。

4、传统汽零:关注轮胎品种的业绩修复进程

传统汽零领域,轮胎和底盘系统相关零部件也具有较多转债分布。

(一)轮胎&车轮:关注麒麟转债和贵轮转债

轮胎板块存量标的主要包括麒麟转债、贵轮转债、赛轮转债这些轮胎厂商,以及彤程转债(轮胎用特种材料)、永东转2(轮胎用炭黑)、大业转债(胎圈钢丝)、今飞转债(铝合金车轮)。

麒麟转债,发行人森麒麟为业内领先的轮胎企业,产品规格及品类齐全。公司旗下轮胎品牌主要包括森麒麟、路航、德林特。根据公司2022年年报,在替换市场,公司销售范围覆盖美洲、欧洲、亚太及非洲等150多个国家和地区,具有一定品牌影响力。2022年,公司轮胎产品在美国替换市场的占有率超4%、在欧洲替换市场的占有率约4%。在配套市场,公司已成为德国大众集团、德国奥迪汽车、广州汽车、长城汽车、吉利汽车、北汽汽车、奇瑞汽车等整车厂商的合格供应商。此外,在航空胎方面,公司可生产适配波音、空客等各类大飞机、支线客机机型的多规格航空轮胎产品。公司研制生产的适配于ARJ21-700的飞机轮胎已经向中国商飞正式供货。

产能方面,根据公司2023年6月7日投资者关系活动表,公司青岛工厂可实现产能1500万条半钢胎/年,泰国一期设计产能1000万条半钢胎/年。同时公司泰国二期600万条半钢及200万条全钢产能项目正处于产能释放阶段,预计2023年下半年600万条半钢胎项目可实现满产运行。此外,公司在手订单较为充足,具有较强产能消化能力。业绩方面,2023Q1公司实现归母净利润2.50亿元,高于历年同期水平,同比增长7.33%。同时,公司2023Q1毛利率22.34%,环比上升约4个百分点。

转债方面,麒麟转债绝对价格略超130元,平价处于110元附近,价位结构相对温和,具有较高关注价值。

赛轮转债,发行人赛轮轮胎,相比于森麒麟主要从事半钢胎领域(下游应用乘用车),公司在全钢胎(下游应用商用车)领域的业务占比相对较高,同时,公司在巨胎板块也有所布局。此外,公司液体黄金轮胎业务持续推进,在节油、续航、制动领域可对标国际一线轮胎品牌,目前可覆盖市场中高端主流车型。不过,赛轮轮胎的净利率相比于森麒麟相对降低,转债带来的财务费用对于赛轮轮胎的业绩侵蚀程度可能相对更大。

贵轮转债,正股贵州轮胎,公司专注于商用车轮胎领域,产品主要包括卡客车轮胎、工程机械轮胎、农业轮胎、工业轮胎和特种轮胎等,旗下商标包括“前进”、“多力士”、“劲虎”、“金刚”等。业绩方面,2023Q1公司实现归母净利润0.93亿元,同比增长64.84%,业绩弹性较大。

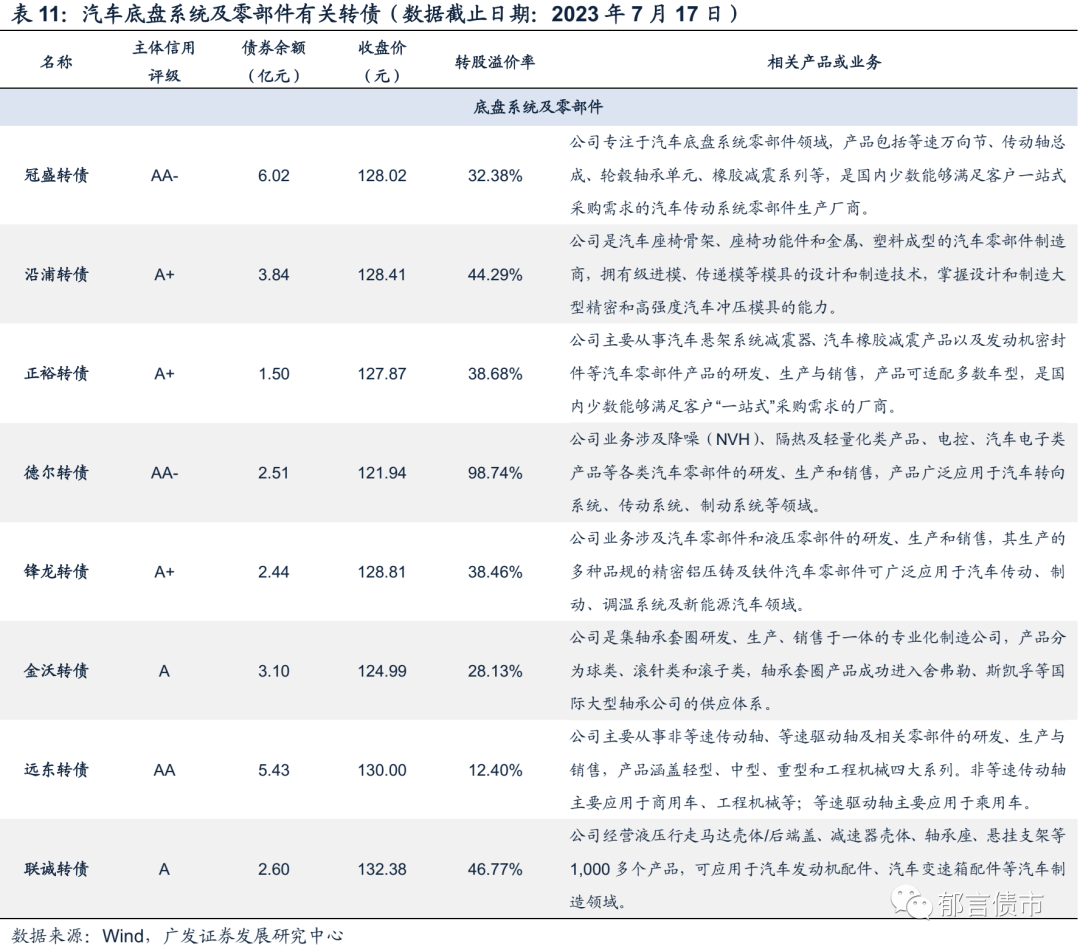

(二)底盘系统及零部件:冠盛转债具有一定关注价值

除上文提及的线控制动板块之外,转债市场还有较多其他底盘系统配件标的,主要包括冠盛转债(底盘传动系统)、沿浦转债(座椅骨架总成)、正裕转债(悬架系统减震器)、德尔转债(转向系统及降噪)、锋龙转债(多领域适用的精密压铸件)、金沃转债(轴承套圈)、远东转债(传动轴)、联诚转债(变速器及发动机配件)。

冠盛转债,发行人冠盛股份深耕汽车底盘领域,主要产品包括等速万向节、传动轴总成、轮毂轴承单元、橡胶减振、悬架转向、减振器等多个系列,在全球汽车后市场具有一定影响力。2022年6月,公司与国机精工签署战略合作协议,将在新能源汽车驱动电机轴承产品方面展开合作。此外,公司与京东也达成合作,提升仓储综合服务能力。

转债方面,截至2023年7月17日,冠盛转债绝对价格为128.02元,对应转股溢价率为32.38%,估值在同等资质品种当中并不算高。

沿浦转债,正股上海沿浦主营业务包括汽车座椅骨架总成(含座椅滑轨)、精密冲压件(用于汽车座椅、安全带、闭锁系统、安全系统等)、模具(含检具)及注塑零部件等。此外,根据公司2023年6月投资者关系活动表,公司在汽车电子方面也有所布局,电控模块BDU及PDU、IGBT框架,变速箱Leadframe引线框架等均实现量产供货。客户方面,公司与东风李尔集团、麦格纳、中国李尔、延锋智能、临港均胜、泰极爱思、塞力斯等国内外知名汽车零部件厂商建立了良好的合作关系,同时公司也是东风李尔集团、麦格纳集团重要战略供应商。

转债方面,沿浦转债绝对价格与冠盛转债相近,但转股溢价率相对较高。

风险提示:

汽车行业政策不及预期;特斯拉人形机器人研发不及预期;权益市场风格加速轮动;转债市场规则出现超预期变化;经济增长出现超预期变动;货币政策出现超预期变化;美联储加息力度超预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。