作者:估值逻辑

题图:估值逻辑微信公众号

原文再续

书接上回

二、估值的周期

要切实理解估值,二级市场的从业者,我们有什么比其他人更有资格分配好资源?和企业家相比,我们没有他们对自己公司了解的清楚,不清楚他们的资本运作;和行业专家相比,我们没有他们更了解行业;和政府政策制定者相比,我们没有他们的权力;我们就是会炒炒股票,那么有什么能支撑我们继续在这个行业坚持下去?是对未来还会有一场大泡沫的信心和妄想?还是什么?

我认为我们二级市场从业者有自己的优势,我们的优势就是对市场的了解。「对市场的了解」就是对企业估值和整体市场的估值。如果不能深刻的理解估值,那么类似于航行海中无锚的船,熟悉估值的变化和变迁也许不能够让你赚快钱,但是会让你在估值的大钟摆开始发生转向时候有能力少亏一些。

可惜我理解的太晚了,已经丢了半条命,这是用自己的钱堆起来的经验,也许有一定偏颇,因为这些仅仅是在总结 A 股市场过去 15 年发生的事情,也许未来会发生一定的变化和改变。

在这里提到的估值不仅仅局限于简单的 PE,同时还有 PB 和 PS,这两个估值在不同的行业使用的情况不同。

估值有两个周期,一个是生命周期,一个是估值周期。

(一)、行业生命周期的估值

在行业生命周期中估值有很大差异化,但是关键的数据在于渗透率,渗透率在 10% 以下的萌芽期,10%~50% 的成长期,50%~70% 的成熟期,70% 以后的衰退期。生命周期的概念都知道,那么公司的估值在这个不同时期是完全不同的,应该说类似向下的抛物线,越来越低,而这个就是传说中的估值陷阱,成长股的估值陷阱。

萌芽期:

在新型产品渗透率在 10% 的萌芽期以下的创新期给予的 PE 倍数是最高的,甚至是上百倍,因为看中的是未来的市场,但是这一段时间的投资往往确定性很低,往往这种只能按照市值估计,但是市值不宜过大,这种渗透率不到 10% 的新兴产业就是牛市在估值周期泡沫期愣给予很高的估值甚至会达到难以想象的高估值,从二级市场投资的角度,这种行业渗透率是不适合投资即使他能涨,也不适合按成长股来投资;即使给予这样的公司估值也不适宜市值过大,50 亿顶天,我们不能动不动就给上百亿的公司按照天使投资的玩法去玩吧。

成长期:

渗透率从 10% 到 50% 的成长期,这一段是估值较高的阶段,企业既有利润又有一定估值,这一段的合理估值在 30~40 倍之间,甚至极限可以给到 60 倍到 70 倍,这是极限,再继续往上很艰难,除非是市场热度极高,但是赚取极热阶段的估值是没有任何意义。但是要时刻警惕渗透率到 50% 的那根线,一旦接近 50% 的成长期分水岭,进入成熟期,估值立马就迅速下降,从 30~40 倍的估值一定会下降到 25 倍左右的估值中枢,根据行业的模式和公司的质地合适的估值分布区间在 20~30 倍之间。估值陷阱就是来自这里。

这个就是为什么华谊兄弟除了在 2015 年股市极疯狂时水涨船高超过了 60 倍估值,其他随后的大多数时间都是在 30 到 40 倍估值。很简单,中国电影票房是高增长,我们需要算这个票房的市场天花板,按照北美票房折算下汇率和收入等因素,中国电影票房 1200 亿为其天花板,进入成熟末期,那么在 600 亿票房时期就是分水岭,而 2015 年电影票房就是 440 亿,距离 600 亿的目标仅仅 1 年就可以达到,那么华谊兄弟的估值将从 30~40 倍的估值缓慢下移到 25 倍中枢,而这个下移有可能通过股价下跌来完成,也有可能通过公司横盘不涨来完成,当年的歌尔声学就是如此陨落的。

华谊兄弟的市值天花板可以这么计算:

电影票房 600 亿转折点,华谊兄弟分到 20% 的票房( 大约 40% 是被海外票房分走 ),120 亿票房在扣除 5% 的电影基金和 57% 的影院院线分账,50 亿的销售收入,40% 净利润率,就是 20 亿的净利润,那么对应 25 倍估值就是在转折点之时的市值空间,500 亿,对应除权钱的股价就是在 36 元,2013 年的那个高点无非就是 40 元而已。请记住这个所谓的估值仅仅是一个区间,其上差下差能差出去 20%,这是个概数,不是个精确值,这个精确值可以让人保命,不会犯喊「华谊兄弟过 100 元」的笑话。

成熟期:

而一旦渗透率过了 70%,那么也许只有 10 倍的估值中枢了,这时候考验的就是分红、ROE 和 PB 的情况。回想下当年的三一重工,在渗透率没有达到 70% 之前即使在 08 年的大熊市估值长期维持在 20 倍,只有几天瞬间跌破 15 倍 PE,长期在 4 倍 PB 以上,也仅仅瞬间达到过 3 倍,而现在动不动就要跌破 2 倍;当时的万科即使再跌估值也是跌到 2 倍 PB,而之后不要忘记在城镇化率达到 50% 之后,就给按照成熟期估值了,最低跌到过 1 倍 PB,这个的背后就是产业生命周期作祟。

(二)、整体估值单摆周期的变化

估值有一个大的周期变化,这个大周期的变化时间跨度长达 4~5 年,而一些市场这种周期变化甚至要超过 5 年达到 7 年以上。没有经历过大的牛熊,我们是没办法去理解这个大周期的变化。

我们都听到过一段对估值周期性变化的描述:「市场的估值如同单摆运动,不断的从低估到高估之间摆动,他在合理估值仅仅是一刹那,其余时间不是高估就是低估」。我想在这里加一句话,那就是:「市场的估值如同单摆运动,不断的从低估到高估之间摆动,他在合理估值仅仅是一刹那,其余时间不是高估就是低估。当市场从一个端点到另外一个端点将是不可逆转,无法通过任何手段能够挽回的趋势过程。」

所以说估值就是个大的周期。

周期就要涉及到了几个要素:供需关系、时间、幅度、中间合理点、每个阶段的特征。

供需关系、每个阶段的特点详细分析我留在下面单独成一篇这里只讨论三点中间合理点、时间、幅度。

1、中间合理点还会长期处于高估状态

从长周期的角度 A 股处于居民资产不断加强配置阶段,每次都是在高点让居民资产配置作为了股市的沉淀资金,这些资金就很难再退出。这个大逻辑不需要多说,但是这个大逻辑却支撑一个问题,就是中间合理点和最低估值位置,我们都看到了港股白菜价还能继续跌,主要的问题就在于港股本土居民没有太多沉淀资金,资产配置中股市的配置已经达到成熟期,结果港股就成了最典型的资金筹码推动市场,一个十分典型的量化模型,全球一但哪个地方出事情,第一个动作就是做空港股,所以香港股市真正的支撑点只有靠分红,6% 是一个支撑线。

所以当我们所有人在说 A 股估值向港股靠拢的时候,这个是绝对不对的,因为我们有大量的沉淀资金,我们有 150 万亿的 M2,居民金融资产配置只有 10%,按照美国 60% 的成熟程度,那么我们刚刚进入行业成长周期的高速成长阶段,也许当居民金融资产配比达到 30% 的时候我们就该考虑中长周期的估值中枢下移问题。

在这个情况下,比价效应会保证我们的历史极低估值和合理估值高于一般水平,并且有可能会更高,所以我们看到每次大底的时候成交量一次比一次高,高峰的成交量一次比一次吓人。这个合理和极低是指全体市场情况,例如中小板和创业板的 PB 估值,我们的沪深 300 因为行业成熟度,完成了国际估值接轨。但是这个也是有个拐点,这个拐点也许就发生在居民股票资产配置达到 8% 左右的时候。

所以从这一点上我们并不认同很多人所说的估值之下还有更低,还有地板。我认可极限估值在国内还是有效的,这一点和一些趋势者是有本质区别。

2、周期的时间有可能会不断拉长

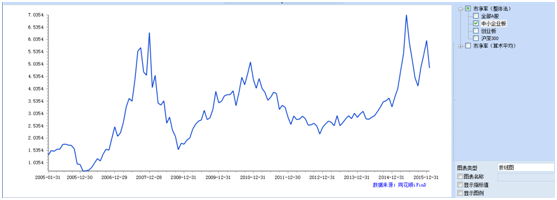

我们看到的是过去 25 年时间中国 A 股估值周期的变化时间和频率在拉长。单摆周期主要受到货币政策、大类资产配置等多种因素影响,尤其货币政策在市场的不断反复对冲变化起到了一定关键作用,如果说 2007 年是我们估值周期的上一个大高点,那么 2015 年的估值周期高点相隔了 8 年。而上一波从 2001 年到 2007 年仅仅经历了 6 年。

当宏观经济进入到中低速增长阶段,也就是说国家过了生命周期的成长阶段,宏观经济和货币政策的周期会被平滑时间拉长,也同时会影响到二级市场的估值周期性变化。以成熟市场美国为例,美国的最近两个周期的高点达到 8 年。

但是这个是一个大的长期过程。不能理解为中期的情况。

3、波动的幅度未来会逐渐降低

应该说 A 股的魅力就在于其剧烈的波动性,有个朋友说:生活中吃饭、睡觉、上班,没有什么激动人心的事情。但是 A 股却给了大家多少激动人心的时刻。

在剧烈的波动性过程中才能实现快速的致富,这个也是 A 的魅力,如果我们都希望用价值投资能解决市场的各种逻辑,那么我们将面临波动率大幅度下降的尴尬境界,那么有可能就丧失了快速致富的做法,也许那时的杠杆才是真正的致富方式。

A 股的巨大波动性是由于 A 股交易结构由散户来主导,这个是任何一个资本市场都会经历过的事情,但是随着散户不断退出,机构不断侵占市场沉淀资金,那么散户化市场会逐渐发生变化,只能说有一些好的现象出现。阳光私募基金管理资产从原来的几千亿快速的扩充到了 4 万亿,公募基金的规模也快速上升,这些实际都是在保证交易结构者发生了一定变化。

我们曾经讨论过 A 股如何去散户化,最后的一个结果就是 A 股如果要去散户化那一定要通过几次估值周期的变化把散户洗劫多遍,不断的洗刷剩下的才是敢自己去投资 A 股的股民。从人口结构来说,下一批具有投资能力的 90 后人口数下降太快,所以下一波牛市有可能是未来中国几十年内最大也是最后一次超级牛市。

三、大类资产配置:供需关系

大类资产配置实际要解决的是二级市场资金的供需关系。当时美国的投行大腕们搞了个美林投资时钟,也能阐述一部分这个思想,但是他们的投资时钟是按照成熟市场,也就是说社会居民想要配置股票市场的人都配置满了,资本市场按照一个庞大的存量市场的玩法在玩,所以这个投资时钟在 A 股这个居民配置金融资产杠杠起步阶段的新兴市场是完全完全的不适用的。

二级市场中的资金有沉淀资金( 存量资金的多寡是有大类资产配置比例决定 )、新增资金( 新增资金包括 M2 的溢出效应,包括居民的存款搬家、企业自有资金投资 )、流出资金( M2 收缩、其他资产对股票资金的争夺 )。这三种资金类别,在不同时期每个资金所表现的情况不一样。

大类资产配置是一个很有意思的事情和情况,这里是要从居民财富收入比重开始说起,然后才是国家的货币政策 M2 出发、到银行间的类货币市场、到二级股票市场,同时还要考虑到社会资金对所有流动性的争夺,能够争夺流动性的资产包含房产、实业、信托、债券、保险( 背后是政府和实业 )、现金。

(一)、社会居民财富创造

社会居民的财富创造才是市场最基础的部分,没有居民部门的财富创造,那么就没有稳定、繁荣的资本市场。居民财富创造我们只阐述两点:

1、封闭体系是不可能快速创造财富的

任何一个封闭体系的经济体都不可能快速的创造财富,能够快速创造财富的只有进入开放系统中,依靠出卖本经济体的某种资源来获得外部的购买力。单个经济体和外部经济体是竞争关系,这个和刘慈欣写得黑暗宇宙三定律很相像,全球的整体需求单位时间就是那么多,为了让体系内部人快速提高生活水平,就一定要去争夺全球有限的需求资源,「赚外快」。

2、居民收入增速决定了长周期的估值空间摆动

用最直白的话就是,赚钱的速度决定参与赌场的频率。我们过去多年的收入增速超过 12%,那基本上就是居民财富 6 年翻一倍,翻一倍的概念在人口学里面就是一种「代际」。那么在这种代际下,上一次被清洗的居民又有资金可以参与赌博了。

居民收入增速的一个最大增长因素就是全国 GDP 的增长,这个是全国国民的收入端,收入端的增速直接影响净利润端增速( 居民收入 )。

我们目前的状况是 GDP 增速的下降,由过去 12% 的中枢,下降到 5% 的中枢,那么过去 6 年一个牛熊转换,在未来很有可能要要变成是 10 年的牛熊转换。

(二)、金融资产在居民财富中占比决定着国家的发展动力

居民财富收入是大类资产配置的先决条件,居民的富裕程度代表着资本市场的中长期发展前景,这个是根,但是这个根影响周期实在是太长,长达几十年,也是大家往往忽略的一点。从这个根上能决定着很多事情。

这个话题太大,大到长达几十年的周期,几十年的周期一个人的生命生涯已经结束。我只想说一点,金融资产占居民财富比例能决定人民币的国际化,这个也是全球唯一一个实现了的金融帝国~美国,通过金融资产在居民财富中的占比达到剪全球的羊毛的目的。

我们目前看到的美国是一个以金融为本的国家,你可以动美国在任何一个地区的利益,但是绝对不要动美国的华尔街,因为美国的华尔街掌握着美国的真正命运。

美国居民有 60% 的资产配比是在金融资产上的,( 33% 的股票,33% 的养老金和保险 )这代表着任何一次华尔街的地震,损失的都是美国居民的根本。而美国政府就是通过不断的吹高,和收缩这个泡泡来完成这个居民资产负债表的调整。例如,当 2008 年道琼斯和纳斯达克指数创下新低后的这 7 年时间,纳斯达克从 1200 到 5200 点的涨幅带动的就是美国居民资产负债表的修复,通过这个修复来实现了消费和增速,另外一个支撑为低成本能源。

所以美国人是一定要拼命维持自己的资本市场繁荣,这种繁荣需要资金推动,所以美国人从全球征调当时应对危机释放的过度流动性,加息和加息预期是一种管理方式,1996 年的加息搞垮了亚洲四小龙,但是当时美国还处于康波周期繁荣期的顶部,还有个美好的互联网泡沫;2006 年的加息实际从某种意义讲是被动输入型通胀导致的美国加息,但是美国在 2002 年开始榨干美国居民最后一滴血的住房推广政策也造就美国经济 2006 年的虚假繁荣,然后美国人加息努力的维持自己资本市场的繁荣;美国就是通过居民资产的高度配置金融市场来不断的调整居民的资产负债结构,每次在高位都忽悠外国机构冲进去接盘。

美国就是通过调整居民负债表,达到不断促进服务业的目的,使得美国成为全球最大的消费国,只有成为最大的进口国才有能力和资格输出本国货币,所以所有目前讨论中国人民币国际化的声音都是要把中国的出口企业置于死地。

美国居民应该说要感谢美国过去 50 年的大繁荣,二战后的全球修复导致了美国 60 年代的繁荣;1950 年的婴儿潮导致了美国 70 年代的繁荣,80 年代信息化技术应用到工厂和 90 年代的电脑应用到家庭( 康波周期的繁荣期 )的互联网大繁荣,而美国股市经过百年的清洗和合理的制度,股市的估值始终控制在合理的区间( 不会让你一个板块整体 15 倍 PB 的狂热 ),所以美国人敢把 60% 的资产配置在金融市场上面。反过来日本 80 年代末期也想沿着金融支柱上倾斜,但是保护性的制度让不知风险的民众在最高峰接走了本国资产,最终导致至少有 10 年的时间日本居民还在进行自我疗伤。

如果我们想要走到人民币国际化,那么一定要走直接融资占比较高的金融市场,但是这条路貌似要走很长很长也很艰难,尤其要注意的是不要在高点类似 4000 点说牛市新起点,把中国居民装进去。

居民财富中股票配置达到 3%,我们不可能指望达到美国 33% 的水平,而达到 17% 是一个有可能见到的值,在这个过程很有可能我们的成长期分水岭就在 8% 左右,也就是下一波牛市很有可能就达到这个值,然后极大可能进入到估值波动缓和的状态。

(三)货币政策的溢出和收敛效应

这个实际讲得就是 M2 的溢出效果和收缩效果对资产价格的影响,没有特别需要详细说明的观点。无非是要说明 3 点:

1、M2 的上升的原因,是主动型还是被动型;

货币政策对市场有根本性的影响,但是并不是说 M2 的扩张一定会带来溢出效应带来二级市场的上涨,还需要看清楚 M2 扩张的主要原因是什么。例如 2013 年有一波 M2 的快速扩张,但是那一波扩张是属于被动性的扩张,因为当时的经济太好了,大量制造出来的商品源源不断卖到国外,庞大的外汇带动着央行扩表,导致 M2 虚高,但是在当时不管政府如何的调整经济,我们可以发现中国央行做得是那么的出色,在 2005 年之后央行始终保持有节奏的维持央行资产负债表中资产项,只通过外汇占款一项在做币种创造。而央行是没有通过扩表来做任何的刺激,所以才会有金融圈里面那句:没有周小川,中国经济至少要崩溃3回。

2、利率的主要变化是要关注银行间利率,而银行间利率的月度均值的周期性很明显,他对于资产价格带来的是巨大的波动;

货币政策里面的利率也是一种重要的关注目标,但是这个关注目标不是单纯的看着央行调控的利率,更关键是要盯住银行间利率变化,这个趋势性的变化会带来十分重大的影响,其周期性很明显。

3、汇率问题很复杂,不能简单的说汇率贬值股市就跌,多种因素叠加。

卖方宏观研究已经做到很好的地步,在把过去几十年的世界各国汇率贬值后的资本市场情况做了完整的统计,各个情况不同,主要的问题是看利率,利率是否变化。

(四)各类资产的比价效应

债券、信托( 类债券 )、房产、实业投资、现金等各类资产的比价效应在A股这个不成熟的市场发挥的淋漓尽致,很多通过基本面无法解释的事情都可以通过这个问题来解释。这个也是使得新兴市场和美林投资时钟产生巨大差异的地方。

这里很多的情况我在后面再阐述,只是简单的说两个大类资产配置的问题:

1、实业不可能在中短期内好转,没有很强的吸金性

至少在目前的阶段,实业投资达不到足够的吸金效果,资金不会流入到实业。信托( 类债券 )也提供不了足够高的风险溢价,实际 2014 年上半年这个吸金黑洞的消失并不是因为央行的发文,而是这些资金需求自己退出需求序列。在所有的都不能产生吸金效果,那么股市还会有比价效应,无非是资金不会如同 2014 年那么凶猛的冲进来,因为那个时候的蓝筹是多么的便宜。但是从中期看这些资金会推动中国股市不至于跌到很低很低的地步,这些庞大资金还是抄底侠,我们会有第二次牛市。

2、房地产的两个热门问题

第一、中国房地产市场 10 年内不可能崩盘

都在说中国房地产崩盘,更多说三四线城市房地产崩盘,不要想,这个是不可能做到的。什么是崩盘,从数据上应该说一个地区房价均价在很短时间内跌幅超过 30% 以上,才能说崩盘吧。大范围的房地产市场崩盘的先决条件是房地产市场人均住房率达到很高,或者城镇化率达到 70% 以上的状态,二手房买卖占据了房屋市场交易的主流,而新建住房成为小众市场时候才能够崩盘。这个时候再辅以高杠杆,1:10 的杠杆买房的情况。那么崩盘的感觉是十分的美秒。

我们远远达不到这种先决条件,在房地产的大周期中,我们还是处于一个升势中,每年我们还能消化 12 亿平方米左右的新建住宅,那么在这种情况不可能出现短期内出现均价 30% 以上跌幅的崩盘。房子作为一个流动性很差的资产,在未来中长期 3~5 年还会处于一个平衡状态,也许我们还会迎来另外一次泡沫,那个时候才是考虑崩盘的事情。我认同部分小众地区会出现这种价格下跌回不去了,但是不认同全国大范围的三四线城市崩盘是不可能也不现实。

第二、房地产市场不好股市好,这个逻辑是没有任何实证能说通的

从长期大逻辑是可以将房屋配置资产比例降低,加大股市资产配置比例。但是,不能用这个来作证中期股市的逻辑,因为股市和房市是联动的,向来都是股市房市一起好,杀跌一起杀跌,2015 年房市卖出去 14 亿平方米,这个在历史上最高值,难道说是因为房子卖得好引发了股灾?

本内容为作者独立观点,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议