一、基本情况

曾斩获金牛奖,管理规模25亿

深圳量道投资管理有限公司(以下简称“量道投资”)成立于2015年4月,实缴资本1000万元,是中国基金业协会备案的私募证券投资基金管理人(登记编号:P1016658),协会观察会员。

自2010年开始股指期货程序化策略开发测试以来,量道投资成功搭建了以“多周期、多品种、多策略”为核心,涵盖股票、CTA等多样化策略投资体系。总计20亿的管理规模中,15亿为CTA策略,5亿左右为股票策略。策略表现历经考验,曾获斩获行业权威奖项“私募金牛奖”。

图片来源:量道投资

二、团队情况

海内外名校团队,精细化合作

目前,量道投资的策略研究与开发团队超20人。包括创始人在内,团队均具有丰富的量化策略开发及交易经验,以及丰富的国内外市场CTA/股票交易经验。团队成员均为清华大学、北京大学、香港大学、思克莱德大学等国内外名校毕业,专业背景涵盖数学、统计学、计算机、金融学等专业背景,拥有很强的学习迭代能力。

▲董事长&创始人刘亦霆:毕业于上海对外经贸大学,曾任某集团投资公司副总经理。拥有丰富的资本市场投资经验,在股票、权证、股指期货及商品期货等衍生品上拥有10年以上量化投资交易经验。目前主要负责公司整体运营决策及投资体系的架构与发展。

▲总经理&创始人李文火:毕业于华中科技大学,具有10年以上股指、商品期货程序化开发及交易经验。曾参与国内金字塔程序化软件早期开发与维护工作,擅长程序化策略开发,策略模型历经多年实盘。目前主要负责公司投资体系技术平台的框架建设及策略开发。

在团队管理上,量道投资实行的是精细化合作,每个小组负责人配备数个研究员,专注细分策略开发。成立以来,核心团队保持极强的稳定性,至今从未出现核心人员流失的情况。

三、策略体系

“多周期、多品种、多策略”,适配不同市场环境

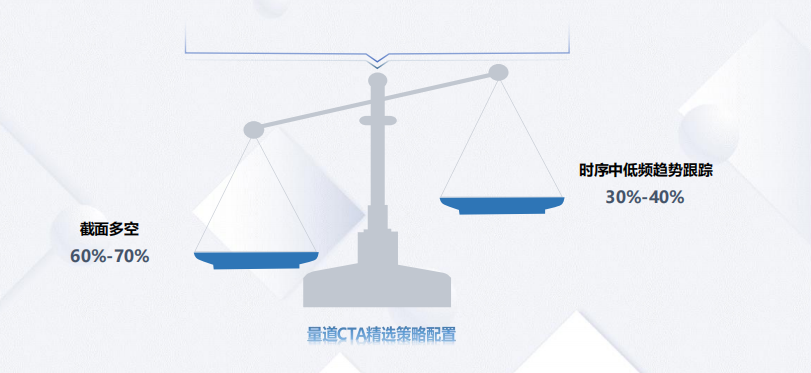

如前所述,量道投资的策略体系大致可分为CTA策略、股票策略两类。其中,CTA策略为复合策略,60%-70%的比例为截面多空策略,30%-40%的比例为时序中低频策略。股票策略则细分为指数增强策略和股票中性策略。在上述单一策略之上,量道还充分利用策略的低相关性搭建了复合策略产品线。

1、CTA策略

1) 时序中低频趋势跟踪策略

量道时序中低频趋势跟踪策略,通过模型对数据进行深入分析挖掘,以日线、周线为基础,紧密跟随各个品种的中长线趋势。

2)截面多空策略

通过量化统计方法,从量价、现货、市场行为、宏观、基本面等数据入手,挖掘各商品品种价格关系与趋势,持有品种分散度高,策略周期维度多、相关性较低,从而构建收益回撤稳定的策略组合。

▲投资品种高度分散化:涉及三个商品交易所流动性最好的30-40个不同的大宗商品期货上,涵盖了经济活动中的重要生产材料,通过多品种组合配置,有效降低单品种引起的波动风险。

▲策略操作周期多样化:通过捕捉不同周期波动特征,平滑收益曲线,该策略不含高频。

▲多重系统监控及报警机制:同时对策略的有效性风险,产品回撤风险以及政策法规风险等从仓位管理上灵活应对,而且对产品组合中单品种持仓比例、单品种持仓数量、整体保证金占用比例等方面都有一套完善的风险管理解决方案。

策略预计容量10亿以上,策略普适性强,并且策略对波动性的依赖度较小。策略面临的风险主要是量化模型短期失效的风险。

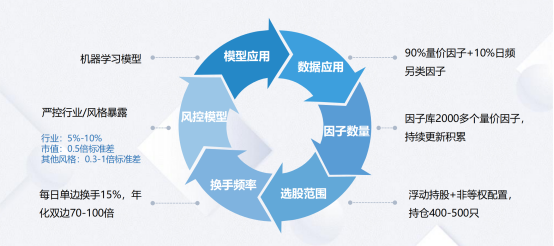

2、股票策略

1)指数增强策略

立足于从历史数据中挖掘统计规律,应用预测模型对个股收益做出预测,在预测结果基础上

结合风控模型生成投资组合,以实现超额收益。

2)股票中性策略

根据预测模型在买入一篮子股票多头组合的同时,通过股指期货等空头工具对冲市场的Beta风险,严格控制风格暴露,力求获取稳定的(Alpha)超额收益。

3、复合策略

1)CTA复合策略

量道精选系列的产品为复合策略,将量道中长及短周期趋势策略和统计套利策略进行有机结合。趋势策略擅长获取品种产生单边趋势时的盈利机会,而统计套利策略在市场处于宽幅震荡,趋势策略盈利受限时,能够较好地收获品种间相对盈利机会,两策略互补性强,相关性低。

在平滑投资曲线的前提下,复合策略能够较好地获取市场不同行情下的盈利机会,为投资人获得高夏普的稳健收益。

2)CTA+指增复合策略

多策略增强系列为CTA+指增复合策略产品线,通过对各类资产的风险收益进行相关性分析,选择相关性较低的大类资产,在收益贡献高的子策略中,选取性价比高、相关度低的子策略进行组合。

并且,充分考虑尾部风险,构建高盈亏比的策略组合,通过动态调整两类子策略权重,捕捉股票市场与期货市场双beta机会。相较于CTA策略,资金利用效率更高,相比单一类别策略,组合的稳定性更好。

四、风控体系

事前风控为核心,前中后风控结合

量道投资的风险管理理念以事前风控为核心,事前、事中、事后风控相结合。跟进不同策略特点,设置各环节的风险管理核心要点。

1)CTA策略风控管理

基于数量化投资的特性,在投资策略开发过程中,充分融合风险管理模型,力求在有效控制整体波动性和回撤的基础上,获取科学合理的投资回报。

▲模型初期:考虑模型的有效性,可实现性,避免过度优化、过度拟合。充分的压力测试和敏感性分析;

▲事前风控:结合客户风险收益预期设计产品,评估产品风险、策略风险、流动性风险等;

▲事中风控:量化交易环境的充分准备、止盈止损策略的严格实施。突发事件的应急预案准备、人工盯盘辅助风控;

▲事后风控:收益、仓位监测,及时的业绩归因分析;

2)股票策略风控体系

在组合的风控模型中,主要做法是为指数成分股选择风格因子,在投资组合中控制风格因子的暴露程度。

▲事前风控:使用Barra体系约束风格暴露、多空市值敞口约束、交易标的过滤;

▲事中风控:交易实时监控程序警报、人工实盘监控、应急处理;

▲事后风控:每日盈亏分析、持仓分析、因子表现跟踪、定期总结;

附件:

量道基金公司及CTA精选系列介绍-仅限合格投资者下载使用.pdf量道基金公司及股票策略介绍-仅限合格投资者下载使用.pdf

好投基金研究院简介:我们成立于资管元年的2022年,顺应了资管新规的要求,致力于为大资管时代的财富管理行业提供专业、独立、客观的买方基金投研服务。我们的研究团队由头部买方机构和各领域专家组成,借鉴国外FOF投研理论,结合自研的智能投研系统,逐步形成了适合国内市场的基金投研体系。我们提供深入市场分析和策略研究的基金投研报告,帮助投资者制定更好的投资决策。同时,我们以独立买方视角进行尽调,精选优质管理人,提供专业客观的尽调报告,帮助投资者全面了解基金公司的投研实力和运作情况。我们的目标是成为最优质的买方基金投研服务机构,为投资者提供更多专业、独立、客观的投研分析。

重要声明与风险提示:本报告仅供合格投资者及定向客户参考,本文中的数据信息均来源于公开资料,文中的观点、结论和建议仅供参考,不构成任何投资建议,投资者据此做出的任何投资决策与作者无关。

市场有风险,投资需谨慎