一、摘要

Barra模型可以追溯至1974年,美国学者Barr Rosenberg对投资组合的风险和收益进行分析的多因子风险模型。随后Rosenberg成立了Barra,并针对美国权益市场提出了Barra USE1模型,现在已更新到USE4;而针对中国权益市场提出的Barra CNE模型亦迭代到了CNE7。

本系列文章便通过Barra模型因子的构建,测试因子的表现,构建因子策略,帮助大家进一步了解Barra,应用Barra。

二、模型理论

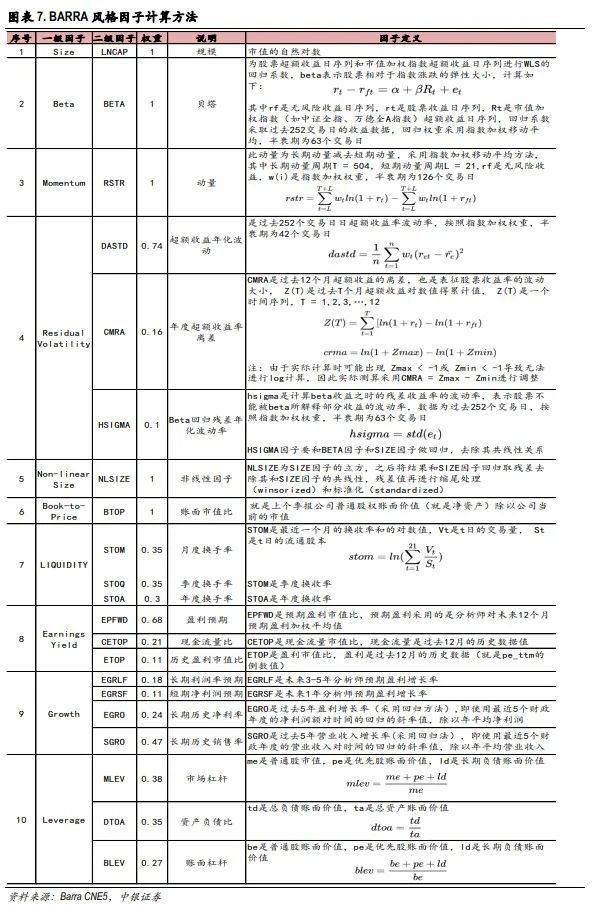

Barra模型的理论部分便不在本文中详细阐述,网络中有大量详细讨论与解说,可参考文末的参考文献。我们先看下模型的风格因子及其计算方法:

Barra 模型主要有10个大类的风格因子,我们预期逐次构建出每个大类因子,分享给大家。本文要复现的风格因子是Size因子,该因子较为简单,只有一个子因子:由市值的自然对数构建而成。

三、因子分析

构建完Size因子后便可以进一步通过alphalens进行因子分析。

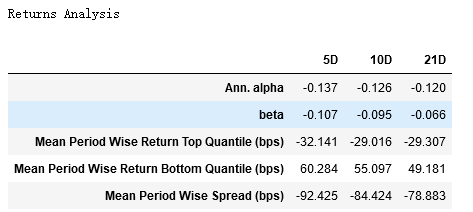

从收益分析来看,Size因子的超额收益随着调仓周期的增大而降低,一周(5天)调仓周期下的超额收益最大;大市值组贡献负收益,小市值组贡献正收益。

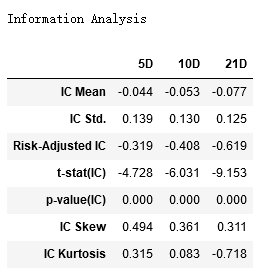

从信息系数来看,IC均值(IC Mean)为负,且绝对值随着调仓周期单调递增;IC标准差随着调仓周期单调递减,为此可以判断IR在21天的调仓周期达到最大值,为0.616(大于0.5),该周期下因子稳定获取超额收益的能力较强。

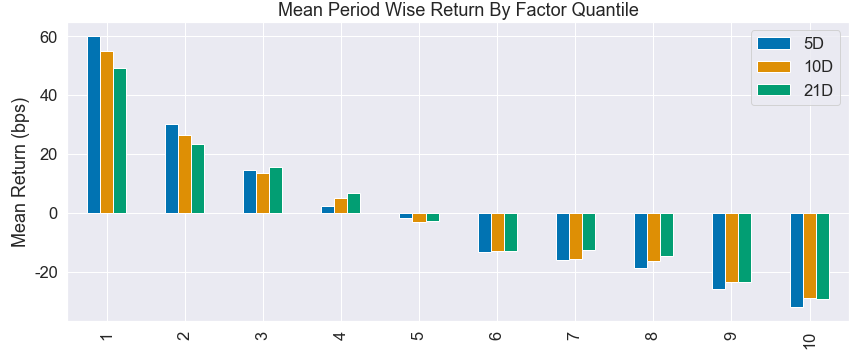

从因子分组的平均期望收益来看,Size因子具有较好的单调性。

四、回测分析

- 回测时间:2022-01-01至2022-12-25(月底换股)

- 回测品种:全A股(剔除ST股、停牌股和一年以内的次新股)

- 初始资金:100万

- 手续费:0.0007(双边万二佣金+单边千一印花税,共千1.4,即双边万7)

- 滑点:0.00123(双边千1.23)

- 最大持仓数量:30只

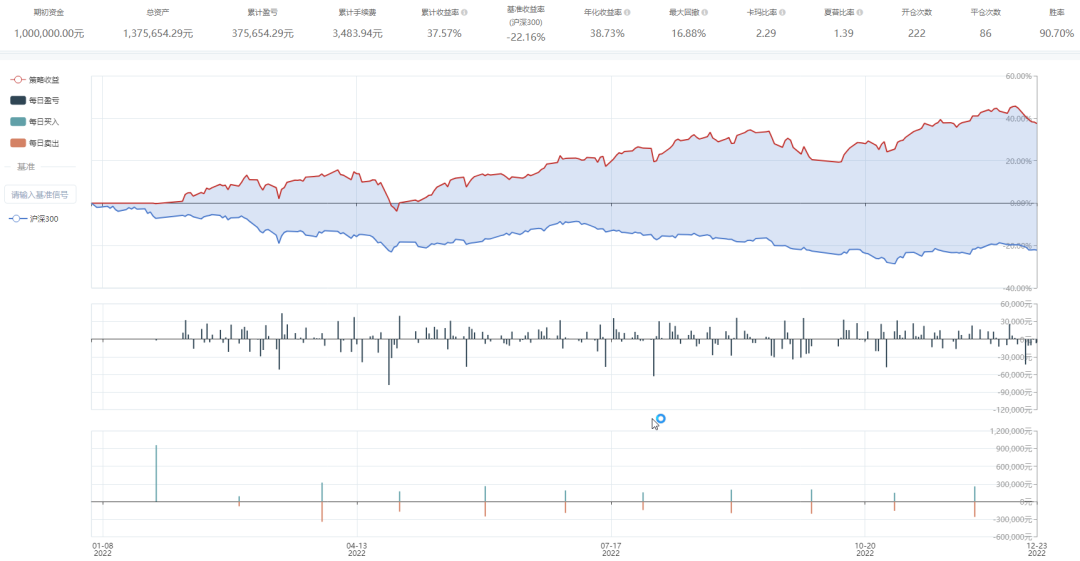

在今年回测中,策略实现了37.57%的收益率,最大回撤率为16.88%,卡玛比率为2.29,整体表现较为强劲,大幅跑赢沪深300指数。

策略源码已分享至掘金量化社区,大家可以通过下方链接,自行前往获取。

传送门:https://bbs.myquant.cn/thread/3308

参考文献:

1.The Barra China Equity Model (CNE5) - MSCI - MSCI

https://www.docin.com/p-1377763566.html

2.石川:正确理解 Barra 的纯因子模型 https://zhuanlan.zhihu.com/p/38280638

3.方正证券:Barra模型初探,A股市场风格解析

4.中银证券:有关Barra中国权益CNE5模型的思考

5.量化投资小笔记 Barra系列 https://zhuanlan.zhihu.com/p/68110181

- End -

本文来自微信公众号“掘金量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。