面对银行理财不再保本,地产非标频频暴雷,债券收益率不断降低,大量理财信托资金亟待寻找其他相对低波动的稳健投资品种。市场中性策略,作为一种追求绝对收益的策略,成为了此类资金的重要选择方向。

本文作为市场中性策略的进阶版,将为大家详细解读市场中性策略收益构成和影响因素。

A:指数增强策略

其实,市场中性策略和指数增强策略的核心方法并无明显不同。对于管理人来说,核心工作都是通过量化选股的方法,选出一篮子上涨概率更大的股票构建组合,该组合需要跑赢其对标的指数,即存在超额收益。

指数增强策略收益=指数收益+超额收益

指数增强收益示意图,图片来源幻方量化

数据和图片仅为示意,不代表收益预测保值,超额可能为负

指数增强策略虽然很香,但其不可避免会受到市场涨跌的影响。当市场短期大幅下跌的时候,超额收益并不足以回补指数的跌幅,投资者最终就会承受亏损,市场中性策略正因此应运而生。

B:市场中性策略

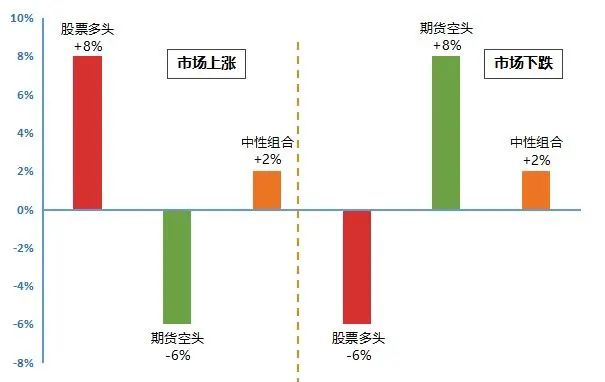

在持有股票组合的同时(指数增强策略),分出少量资金(例如20%),用来持有股指期货空单,指数上涨时期货就会亏损,指数下跌时期货就会盈利,指数收益和期货收益彼此抵消,只留下超额收益,这就是市场中性策略。

中性策略原理示意图

数据仅供示意,不代表实际情况,实际超额收益可能为负

由于市场中性策略需要有一部分资金用来作为期货保证金(约20%资金占用),另外中证500期货常年处于贴水状态(意味着做空需要额外的约每年8%成本),所以市场中性策略虽然抵消了市场涨跌,但也要承担一些额外的成本。

市场中性收益=0.8*超额收益-对冲成本

这就是市场中性策略收益的基本公式,由于资金被占用了20%,所以超额收益部分大概只能获得80%,同时对冲需要支付一些额外的成本。

由于市场的影响被剥离,只留下超额收益部分。量化管理人可以通过增加因子和策略的多样性、控制风险因子和风险敞口的暴露,来追求更加稳定的超额收益,从而使超额收益具备追求绝对收益的特征。

基于上面总结的比较完整的公式,我们便不难分析市场中性策略的收益情况,主要基于超额收益和对冲成本两部分。

超额收益方面:量化管理人获取超额收益的能力与自身的投资能力息息相关,这是核心内在因素。外部环境方面,通常当市场的成交量大、波动率大、行情偏中小盘、机构竞争不激烈、散户交投活跃的环境中,量化管理人的超额往往表现更好。

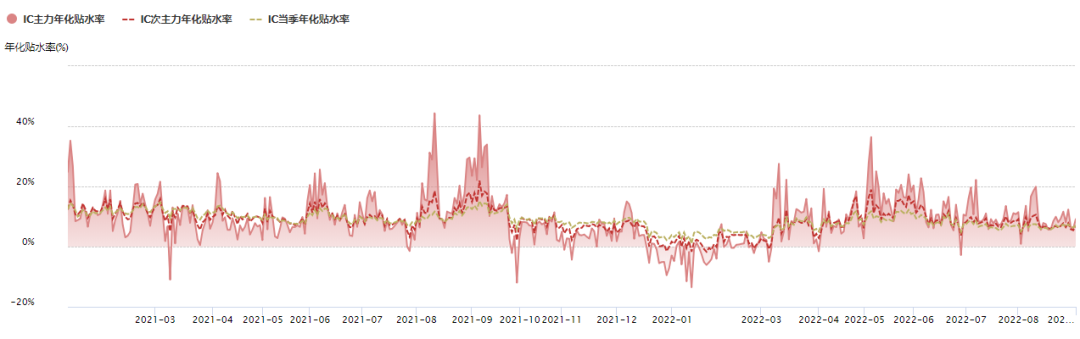

对冲成本方面:基差波动与市场预期有一定关系。同时,市场参与中性策略的机构越少,基差环境也会越好,因此基差大小与量化机构整体获得超额的能力也密切相关。当基差收窄的时候,中性策略将承受额外损失,但基差收敛后,较低贴水的时候反而是更好的建仓(或加仓)时点。

IC历史贴水情况,图片来自火富牛

20210101-20220831,历史数据不代表未来

过去几年(2021年9月前),头部量化管理人的超额能力在年化30%左右,而年化对冲成本在10%左右。我们以如上数值作基准,代入公式:

市场中性收益=0.8*超额收益-对冲成本

可以计算,头部量化管理人的市场中性策略在过去收益或在14%左右的水平。2021年量化赛道快速扩容,机构间的剧烈竞争加速了超额收益水平的回落,2021年9月至2022年2月,量化迎来了一轮行业性的普遍超额回撤周期,2022年三月后,超额收益显著回暖。截止今天,多数量化管理人的近一年超额收益水平落在10%~15%区间。

展望未来,小编个人认为量化策略重新回到年化30%左右的超额水平大概率非常困难了,未来几年15%~20%左右的年化超额收益水平或许是值得期待的。伴随着超额能力的衰减,对冲的需求也随之衰减,目前的年化贴水成本也降至6%~8%左右,在这样新的假设水平下,中性策略的收益水平或在4%~10%左右。(风险提示:不代表对未来收益的保证,仅为不同超额水平下的测算结果)

从今天的分析可以看出,中性策略存在很多额外的成本,因此并非理论收益最高的策略,但是却是一种追求“绝对收益”的策略。

因为资金使用效率和对冲成本等原因,市场中性的策略容量相对有限,叠加量化发展早期已陆续发行了一些中性策略产品,当前新增的市场中性策略产品与容量非常有限,特别是对于头部量化管理人来说,甚至不乏管理人开始压缩中性策略的产品规模的情况。

权益资产波动大,债券利率不断降低,中性策略的需求十分旺盛,而对于没有该策略配置的投资人来说,也许正是参与的好时机,且行且珍惜。

选好产品,到中信建投!

本文来自微信公众号“中信建投证券研究”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。