上周文章写到CTA作为一类重要资产,是值得投资者配置的,毕竟分散化才是免费午餐,只是怎么选择优质的CTA产品,将会是摆在所有投资人面前的难题!CTA不要靠信仰,而要靠本事活着且活好!那么在当下,CTA策略已经回撤超过8个月,且很多公司其CTA产品的最大回撤超过了历史以来最大回撤,甚至不少产品超过了之前最大回撤的两倍,处于这样的一个历史状况下,CTA策略如何破局呢?

一、丰富策略周期尺度,加大短周期策略研发力度

近几年CTA市场波澜壮阔的行情,美联储放水、黑天鹅频繁、趋势延续性强且幅度大,让不少私募躺着赚钱赚习惯了,没有未雨绸缪,没有在市场好的时候,投入更大的力度丰富策略类型和策略交易周期。不少私募募资时,会强调自己策略容量大(对应着交易周期偏长),现在行情不行,亏钱了就希望投资者相信时间的玫瑰。说实话,笔者从来不认为有永恒有效的策略,时间的玫瑰,并不是说你抱着一枝玫瑰花树,希望它每年盛开,永远盛开。而恰恰相反,可能你需要的是好多盆玫瑰花,需要的是丰富的肥料,需要的是创新的剪枝技术等等,只有做好每一步的每一个细节,你才能拥有盛开的玫瑰。不少私募习惯了中长周期趋势追踪,要切入到短周期策略等等,难度很高,要解决数据、回测效率、评价体系、滑点控制、交易算法设计、创新的策略框架体系等等问题,每一步走出来都不容易,但不走,则意味着竞争力减弱,意味着钱越来越不好赚!

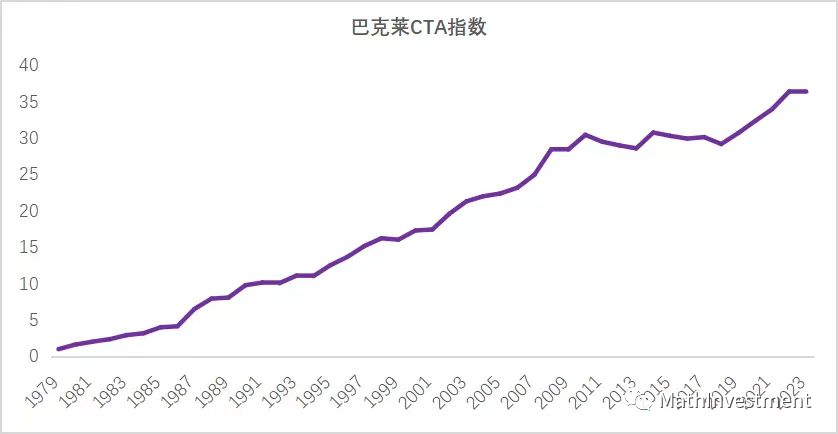

以巴克莱CTA指数为例,其1979至2009年的30年,是其黄金发展的30年,但2009~2019年的10年,其进入了10年的震荡期,这两年的放水+黑天鹅频繁,才又有所起色。国内很多商业的发展,都是目的性太强,为了赚钱,一股脑儿涌入,当下的chatgpt是这样,前两年的CTA,指增都是这样。竞争的加强,让老的思路赚钱难度急剧升高,赚钱效应急剧下降。时间的玫瑰,如果是10年,对投资者不公平,对私募来说,也鲜有私募能够等到那一天。所以必须要有壮士断腕的勇气,不要活在路径依赖和舒适圈里面,量化交易这行,一定是创新创造未来!

以笔者经常关注的几个短周期高手为例,可以看到所谓的哀鸿遍野,市场行情作怪,不过是实力不够强劲的托辞,在一个零和博弈的市场,虽然随着机构涌入增多,赚钱难度加大,但真正的高手还是可以立于华山之巅,笑傲江湖。所以首先承认自己的不足,方能后起追击,在市场中活好。下面第一幅图,在绝大部分CTA回撤的时间段,其盈利了5300多万,夏普比率超过4.0。下面第二幅图,亦是在近期不好做的行情下,取得了不俗的成绩。两者都是短周期策略。笔者在这里,不是说长周期不好,而是希望大家一定要丰富自己策略的周期尺度,这样东方不亮西方亮,才能够更好地穿越各类行情,毕竟未来不可知,谁都无法预知中长线趋势还有多久的回撤,所以我们反而应该立足当下,丰富策略尺度,为更好地穿越未来各种行情,打下基础。

看到这肯定有不少朋友会说:这种短周期没啥意义,容量太少,中长线才是王道。其实笔者的看法是,不管容量大不大,赚钱才是王道。有多少容量的赚钱策略,把它打满就好了。而且就算是中长线这种容量相对高的策略,也必须要丰富策略的类型,而不是仅仅依靠中长线趋势策略。而且未来如果推出更多费率低廉的简单的趋势追踪产品(国外已经有了),那么很多收20%提成的中长线趋势CTA是没有太大活路的,因为你大部分在赚市场beta给与机会钱,且收着高昂的业绩提成费用,合理么?

无论是中长线策略的开发,还是短线策略的开发,打破具有思维,打破舒适区,创新创造才是解决方案。短线策略容量比不过中长线策略,但也没有那么小,毕竟西蒙斯的自营基金据说50亿美金规模。在西蒙斯的自传中提到几点,在这里跟大家分享下,希望对大家有所启发:

“在建模方面,他们一开始只是用日线数据,认为市场可以用马尔科夫链来建模,请了随机微分放程的教授(1980年代),但效果一般,后来还是用简单的规则策略直接撸,不过亏了挺多钱,产生了不少矛盾。西蒙斯去伯克利数学系搬救兵,但他不想给钱,不仅不想给钱 ,还忽悠人投钱入股。读数学的比较老实,还真入股了。大师掐指一算,提出3点建议:

- 这模型频率太低,得提高到一天一次的水平;

- 不能用日线数据,要用日内数据;

- 每次下单量要跟盈利概率正相关。

- 于是西蒙斯经过半年休整,步入了辉煌时代。”

二、丰富策略类型,加大套利策略的研发

现实中除了具有严格回归关系的无风险套利之外,更多的反而是具有一定相关性的标的之间的套利,而其根源是依据历史统计规律,我们称之为统计套利。

统计套利是将套利建立在对历史数据进行统计分析的基础之上,估计相关变量的概率分布,并结合基本面数据进行分析,以指导套利交易。相比于无风险套利,统计套利少量增加了一些风险,但是由此可获得的套利机会将数倍于无风险套利。

统计套利,按照交易资产分类,可以分为期货套利、期权套利、基金套利、可转债套利,股票统计套利等等。

按照套利策略分类,可以分为跨期套利,跨品种套利,期现套利,产业链套利,跨市场套利,alpha多品种统计套利,机器学习套利等等。

以下介绍几种新式套利思路,皆为笔者的思考和实践所来。

1、国内商品跨品种套利。优选具有替代品或者上下产业链关系的两个品种或者是多个品种进行套利。例如菜油OI和豆油Y的套利,螺纹钢RB与原料I和燃料J的套利,其他的可轻易想到的L-PP套利,RB-HC套利等等。此类套利对,两个品种之间相关性大于0.75,具有很好的走势一致性。实操中,其实还可以考虑相关性低一点的,虽然冒的风险大了,但收益也会更高。例如BU-TA套利,ZN-CU套利,ZN-PB套利,相关性在0.5~0.75之间。选择好价差对之后,可以采用机器学习算法(SVM、随机森林等等)对价差进行预测,输入为套利对的价量信息及价差信息。

2、行业内套利。再打开一下思路,我们就能想到,此类做法不仅可以用在两个单品种的跨品种套利上,还可以用在期货行业内套利。举个简单例子,我们将期货中的化工品行业分成两个部分,例如PP,MA,BU和V,L,TA,共计6个品种,两个组别,然后对这两个组别进行套利。由于品种多起来,价差的规律性和稳定性得以提升。做出来的策略绩效更加稳定。

3、构建商品指数套利。将商品指数各个板块品种一分为二,构建两个新的商品指数,然后对这两个指数进行套利。

三、建立完善的品种筛选机制

之前笔者提到了一家百亿私募的CTA产品,绩效非常巴适,近期表现很亮眼,有一些读者指出,其主要做股指,且是日内短线策略,不能跟其他中长期CTA比。这话自然没问题,但对于投资者来说,比的不是你做股指或者商品,也不是比的你做短周期或者长期周,也不是比的容量1个亿,还是100个亿,对于私募和投资者来说,最最重要的是在市场中赚到钱,活着且活好。所以不要形成固有思维,CTA就必须做商品,而且必须做高容量的策略,赚钱各有各的本事,别成为韭菜就好。品种筛选机制,对于CTA来说是非常重要的,不同品种不同时期都有不同的机会,如何去把握这种机会,是值得每个人深思的。这里卖个关子,这一点就不详聊了,欢迎对此有想法的朋友,留言互相交流切磋!

本文来自微信公众号“MathInvestment”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。