摘要

热闹年味背后的隐忧。刚刚过去的春节期间,大家想必感同身受的现象是人多了、排队长了、价格贵了。这一现象诚然是短期内需求脉冲上升的“春节式涨价”,背后也可能隐藏着这几年部分行业经营受损后的“供给乏力”。

“供给乏力”来源于供给弹性的下降。供给弹性指的是商品或服务供给对价格变化作出的反映程度。高供给弹性有助于平缓价格的波动。反之供给弹性受到损害,当需求回升引发价格上涨时,供给跟上节奏会较慢,不利于遏制价格的升速。

从三个维度观察供给弹性在疫情前后的变化:

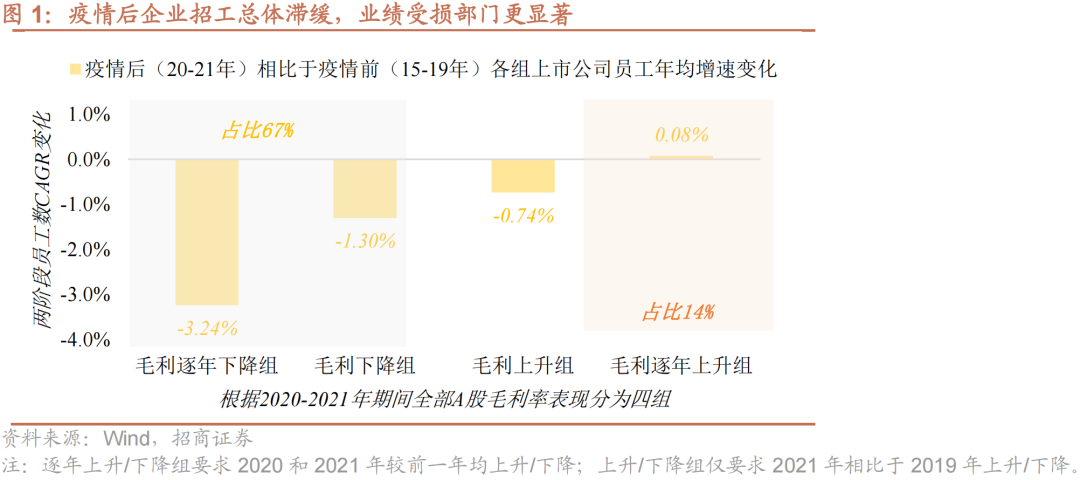

维度一:疫情后业绩受损企业在招工方面更谨慎。以毛利率作为业绩衡量标尺,疫情后(20-21年)销售利润率下滑公司占全部上市公司约2/3,这部分公司相比于疫情前(15-19年)员工增速明显放缓,且受损严重组表现出了更大的滞缓。业绩未受损的两个组中,仅毛利率逐年上升组有小幅加速招工的情况。

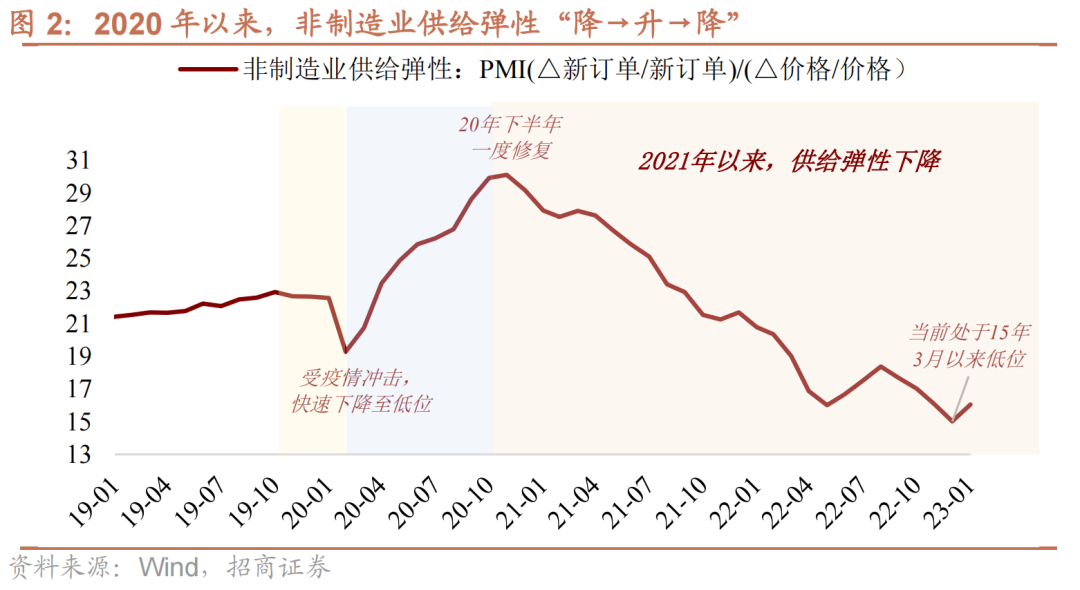

维度二:整体观察,企业供给弹性在疫情后“降→升→降”。将服务业企业作为一个整体,可以观察到2020年后,其供给弹性先是快速“挖坑”;接着随着下半年基本面的反弹,供给弹性一度创新高;但2021年开始,供给弹性再度进入下行区间。当前,服务业企业整体供给弹性处于2015年3月以来的新低位置。

“降→升→降”背后可能的故事是:20年上半年企业先是主要通过减员应对,下半年企业重新招工,弹性回升。但进入21年疫情依然长尾难消,企业信心逐渐下滑,除了裁员外,关店退租等措施更多地被采用,对供给弹性的损害更深远。因此,2021年以来,供给弹性连续下降。

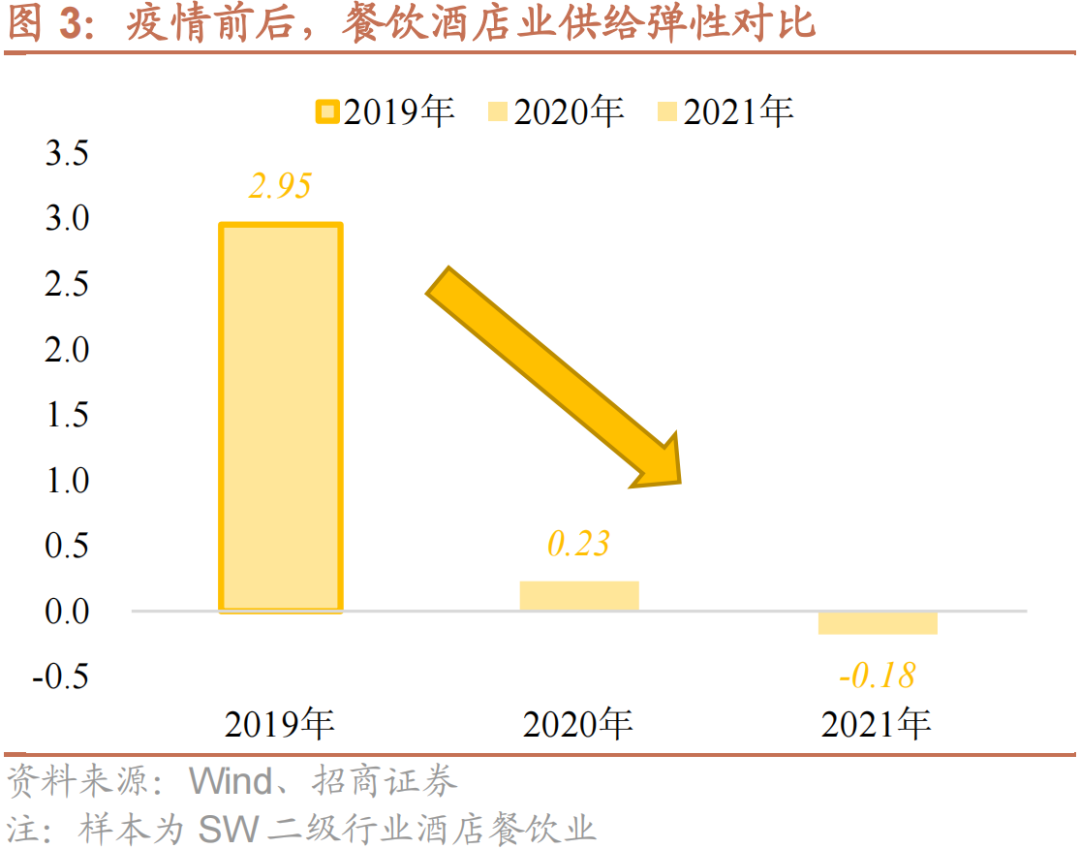

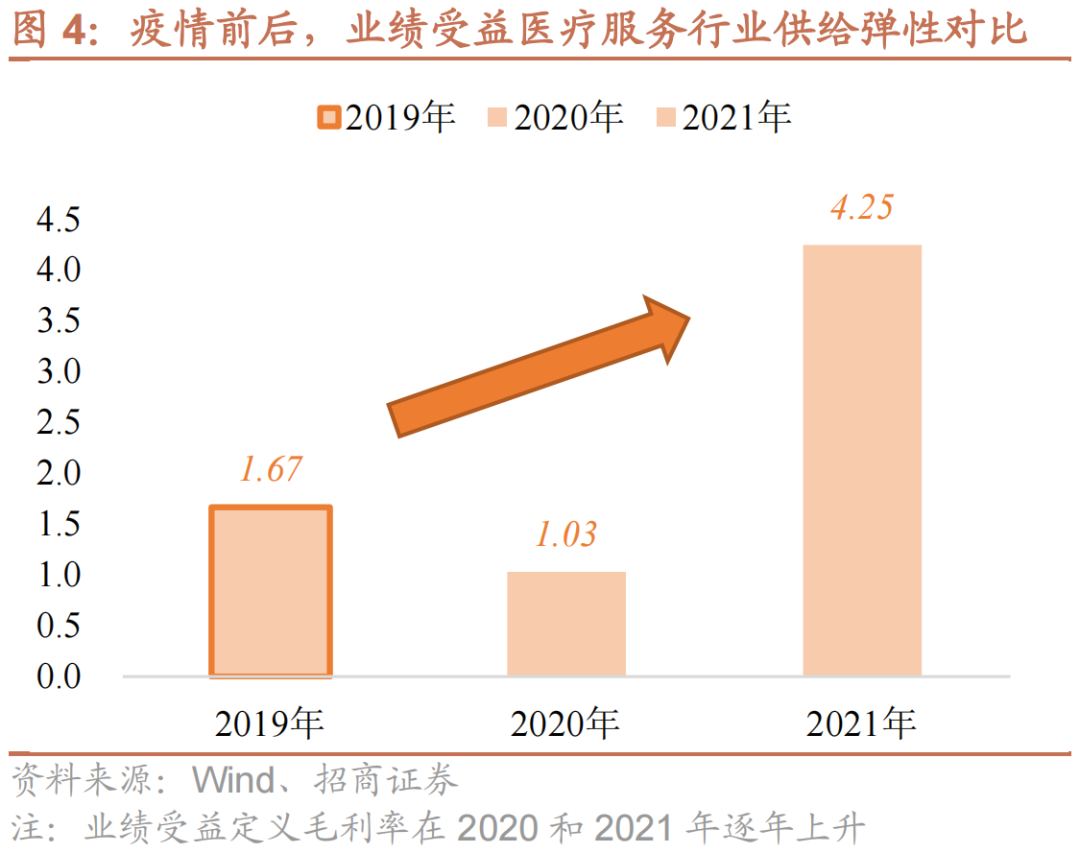

维度三:受冲击严重的行业供给弹性尤为受损。以受疫情冲击剧烈的餐饮酒店业为例,2019年上市餐饮酒店业供给弹性为2.95,但2020年和2021年,供给弹性大幅下降至0.23和-0.18。作为对比,测算近年业绩受益的医疗服务行业上市公司2021年供给弹性较2019年有显著上升。

供给弹性损害后续是否可能引发通胀风险,还需要进一步观察三个因素:

第一,企业供给意愿恢复速度。这里重点是观察服务业企业的供给意愿。感染高峰度过后,线下接触服务行业往往会出现报复性消费。但由于后续新病毒或者新感染高峰仍有出现的风险,这使得疫情对于线下服务业供需的抑制较商品消费领域更为“长尾”。因而,服务业企业对于恢复供给弹性也会相对谨慎。

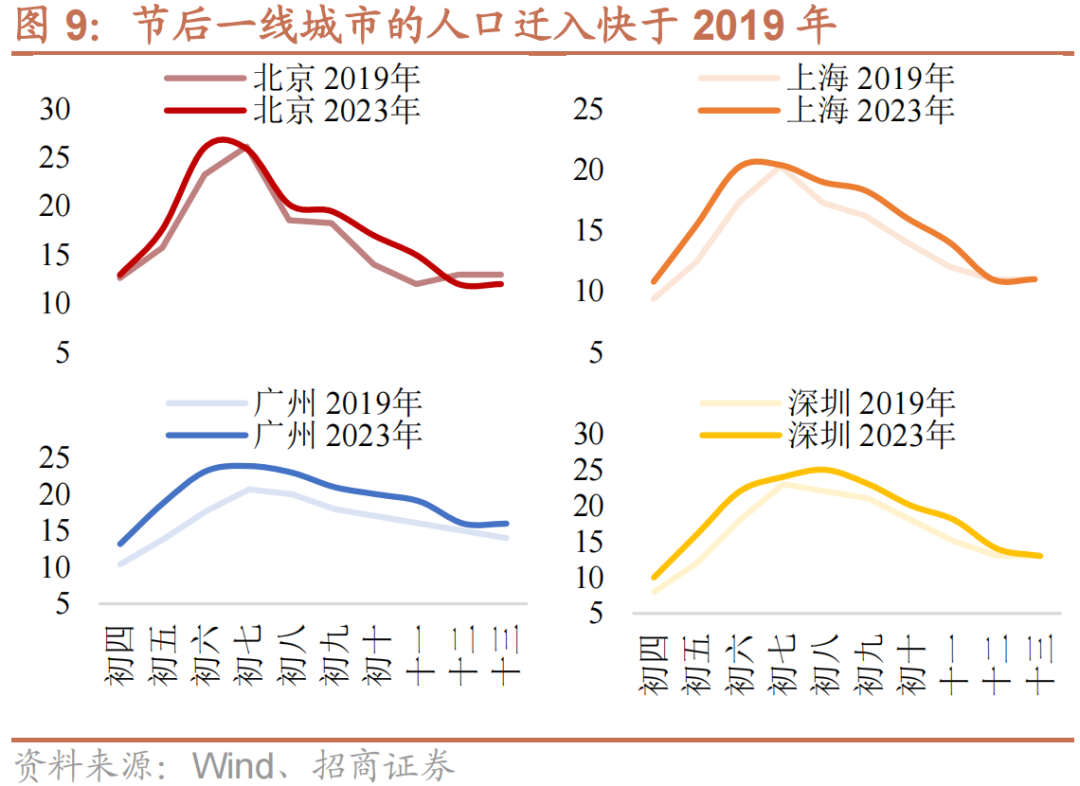

第二,劳动力供应充足程度。疫情对劳动力供应的一个影响是出现了供应意愿半径缩小的现象。这种劳动力结构性的变化虽然不一定改变劳动力的总供应量,但容易造成一二线城市劳动力的供应结构性下降。大年初四以来一线城市迁入情况比较不错,高于19年同期。这或与今年各地政策引导和经济鼓励措施刺激了迁入人口前置有关。短期政策驱动结束后,建议进一步跟踪迁入的可持续性。

第三,需求修复成色。疫情已经压低了部分行业的供给弹性,如果这种供给约束在未来一段时间内未能缓和,同时伴随需求持续快速反弹,则更容易加剧通胀压力。因此,除了前两个供给约束因素外,后续也需要跟踪整体需求的修复力度。

中期看,对于债券市场来说,供给约束下的物价上涨压力是一个今年需要关注的潜在风险。从基本面来看,复苏周期启动和中期拐点已确认。后续在需求回补过程中,如果供给弹性持续低位,可能面临通胀上升压力,警惕这种情况下的阶段性“需求升+供给乏力+通胀升”不利场景。短期看,节后资金面平稳、配置力量入场形成债市修复的力量,但考虑到中期复苏周期已启动,修复空间预计相对有限。

风险提示:政策变化,疫情发展

正文

【策略思考:春节式涨价与供给隐忧】

热闹年味背后的隐忧。刚刚过去的春节期间,大家如果出门旅游或聚餐,想必感同身受的一个现象是人多了、预约难了、排队长了;特别是部分旅游热门目的地城市的商品和服务,出现了明显的供不应求和较大幅度的涨价。这一现象诚然是短期内需求脉冲上升的“春节式涨价”,背后也可能隐藏着这几年部分行业经营受损后的“供给乏力”。

“供给乏力”来源于供给弹性的下降。供给弹性指的是商品或服务供给对于价格变化作出的反映程度。供给弹性越大,当价格上涨/下跌时,商品或服务的供给上升/下降的幅度也会越大。从价格的供需决定曲线来看,高的供给弹性有助于平缓价格的波动。也即如果供给弹性受到损害,当需求回升引发价格上涨时,供给跟上节奏会较慢,不利于遏制价格的升速。

春节数据中可以看到供给弹性下降后的特征。对比春节出行与消费的修复情况:按百度迁徙指数统计,春节期间出行较2019年农历同期上升了16.3%,消费虽然有所回升,但幅度较出行回升更为温和,尚未修复至2019年的水平。这意味着活跃的人口迁徙并没有带来对等的消费增量。这其中有部分原因在于边际消费倾向下降,另一部分原因则可能是供给弹性削弱后存在“供给瓶颈”,相对来说商品消费较服务消费受供给约束较小。以旅游餐饮消费大省四川为例,春节期间餐饮消费较2019年的恢复程度弱于社零整体:春节七天(除夕至正月初六)重点监测的零售和餐饮企业累计实现销售额较2019年同期增长15.8%,餐饮企业实现营业收入较2019年同期增长仅3.1%。

下面从三个维度进一步观察供给弹性在疫情前后的变化:

维度一:疫情后业绩受损企业在招工方面更谨慎。

企业信心相对低迷,对于扩大招工和生产总体滞缓,业绩受损企业更甚。以毛利率作为业绩衡量标尺,疫情后销售利润率下滑的个股占全部A股数量约2/3,这部分公司相比于疫情前(15-19年)员工增速明显放缓,且受损严重组(毛利率在20-21年逐年下降)在招工方面表现出了更大的滞缓。业绩未受损的两个组中,仅毛利率逐年上升组有小幅加速招工的情况,增速较疫情前小幅上升0.08个百分点。而毛利率上升组(21年相比19年上升)依然出现了招工速度的小幅放缓,放缓速度好于受损组。

维度二:整体观察,企业供给弹性在疫情后“降→升→降”。

过去几年,企业供给弹性出现“И”形波动。将服务业企业作为一个整体,可以观察到2020年后,其供给弹性先是较2019年底快速“挖坑”;接着随着2020年下半年基本面的反弹,供给弹性一度创新高;但2021年开始,供给弹性再度进入下行区间,持续回落。当前,服务业企业整体供给弹性处于2015年3月以来的新低位置。

具体算法:供给弹性=(△供给/供给)/(△价格/价格)。这里,采用非制造业PMI新订单作为衡量供给变化的指标,采用非制造业PMI销售价格衡量价格变化。两个增速均为对应PMI分项指标-50环比增速累乘后计算的累计同比增速。

“降→升→降”背后可能的故事是:2020年疫情发生后,企业先是主要通过减员应对、导致供给弹性脉冲式下降;进入下半年,疫情冲击度过后,企业重新招工以满足需求的快速修复,同时供给弹性回升。但进入2021年疫情依然长尾难消,企业信心逐渐下滑,除了裁员外,关店退租等措施更多地被采用。一旦疫情好转,相比于新招员工,重新恢复经营场所或购置设施所需时间无疑更长,对供给弹性的损害更深远。因此,2021年以来,虽然几次疫情过峰后基本面也出现过多段较强修复,但这期间供给弹性并未出现持续的回升。

维度三:受损代表性行业VS.受益代表性行业的供给弹性对比。

受冲击严重的行业供给弹性尤为受损。以受疫情冲击剧烈的餐饮酒店业为例,选取上市餐饮及酒店企业作为样本测算疫情前(2019年)与疫情后(2020年及2021年)的服务供给弹性。2019年餐饮酒店业供给弹性为2.95,但2020年和2021年,供给弹性大幅下降至0.23和-0.18,从一个供给富有弹性的部门转变为一个供给缺乏弹性的部门。作为对比,测算近年业绩受益的医疗服务行业上市公司在疫情前后的供给弹性,2021年医疗服务行业供给弹性较2019年有显著上升。

具体算法:供给弹性=(△供给/供给)/(△价格/价格)。这里,用企业员工数量作为“供给”的替代观察指标,可以替代的原因是餐饮酒店这类服务业对人工服务需求高,员工数量基本能反映其能提供的服务供给多少。用毛利率作为“价格”的替代观察指标,供给弹性分析中,价格能提高供给水平隐含着价格↑→企业利润↑的逻辑,企业毛利率高低是驱动供给变化的重要观察变量。因此,我们这样计算用工驱动型的服务业企业近三年的供给弹性=(△员工数量/员工数量)/(△毛利率/毛利率)。

供给弹性损害后续是否可能引发通胀风险,还需要进一步观察三个因素:供给意愿恢复速度、劳动力供给情况和需求修复成色。

第一,企业供给意愿恢复速度。这里重点是观察服务业企业的供给意愿。感染高峰度过后,线下接触服务行业往往会出现报复性消费。但由于后续新病毒或者新感染高峰仍有出现的风险,这使得疫情对于线下服务业供需的抑制较商品消费领域更为“长尾”。因而,服务业企业对于恢复供给弹性也会相对谨慎。

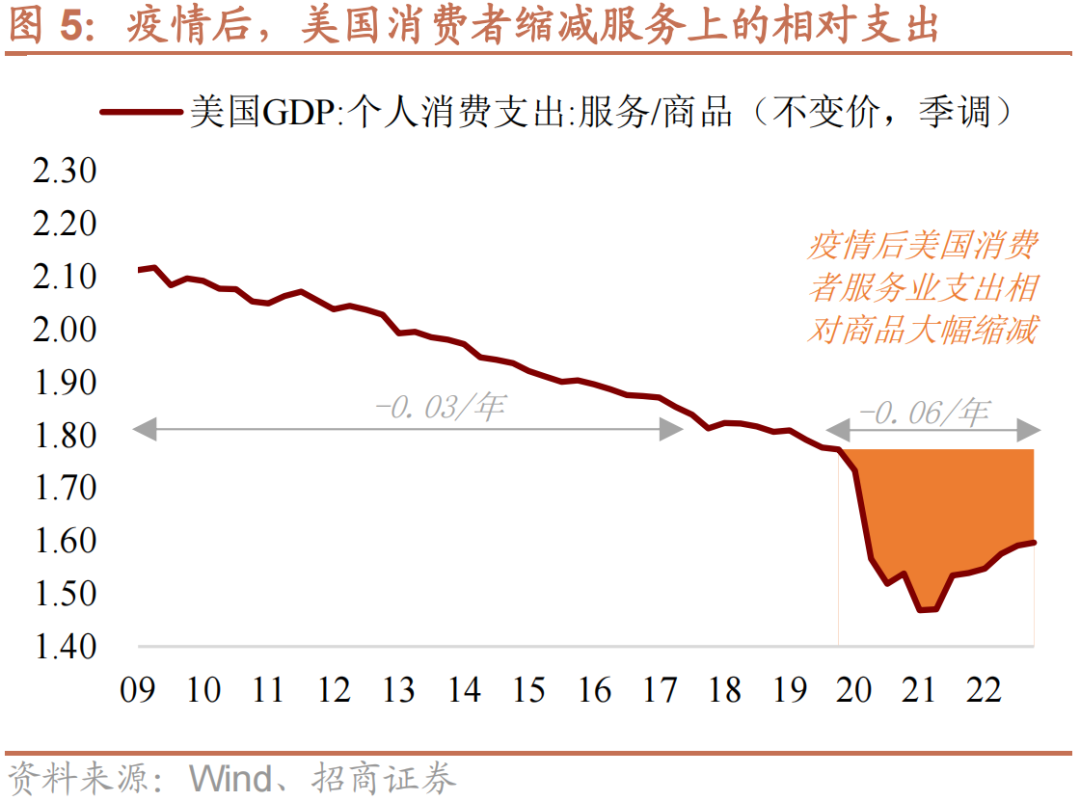

以美国为例,出现了疫情后商品零售恢复好于服务业的情况。疫情前的2019年,美国GDP中个人服务/商品支出为1.77,2021年中期这一比例一度大幅下降至1.46,当前仅小幅回升至1.60。疫情期间消费者压降服务/商品支出比例的速度(-0.06/每年)远快于疫情前10年的趋势性压降的年均值(-0.03/每年)。原因除了美国劳动力供给短缺和成本高企使得消费者缩减受人力成本影响更大的服务业消费外,也包括前述抑制的长尾效应。

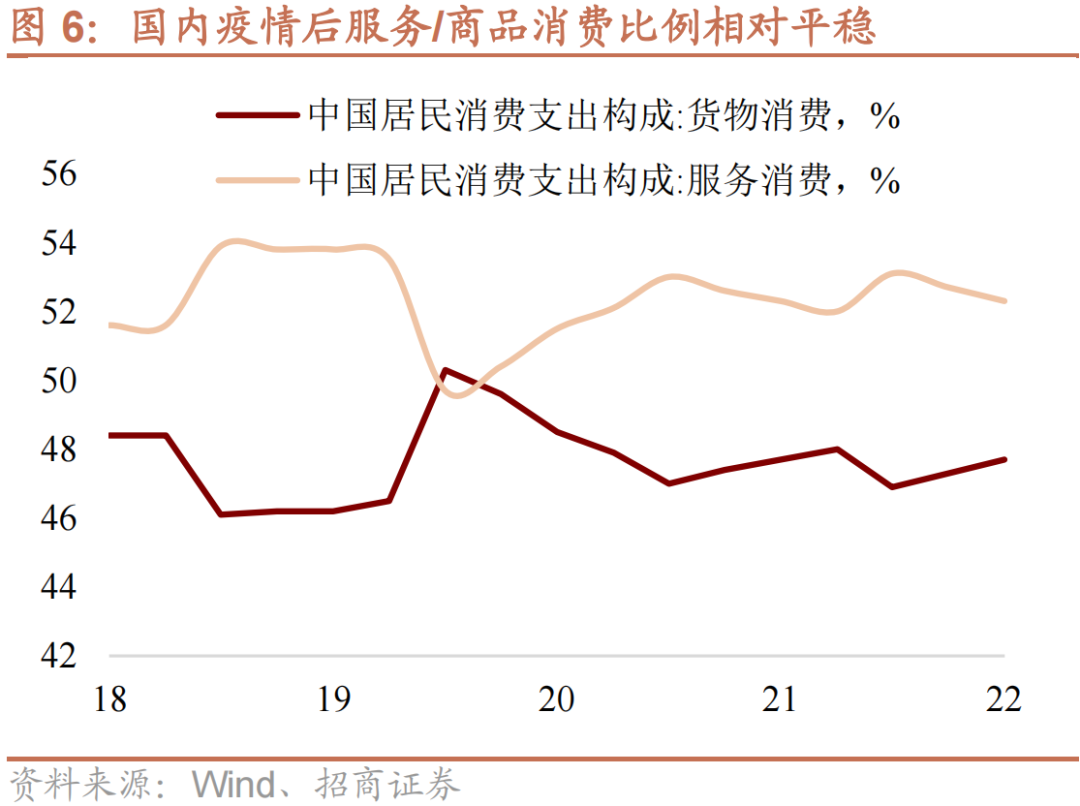

国内这一现象目前来看相对温和:2019年末,中国居民消费支出中,商品与服务消费占比分别为46.5%和53.5%;而2022年9月,两者占比分别为47.7%和52.3%。后续进一步观察是否出现服务业抑制的情况。

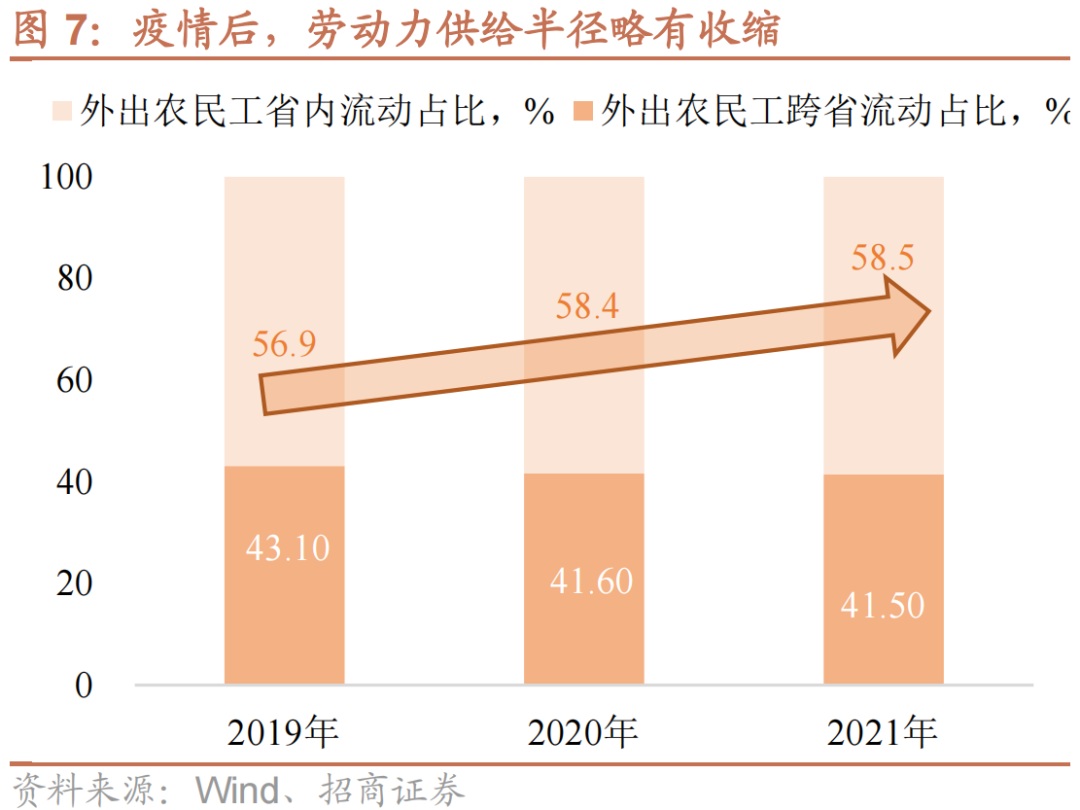

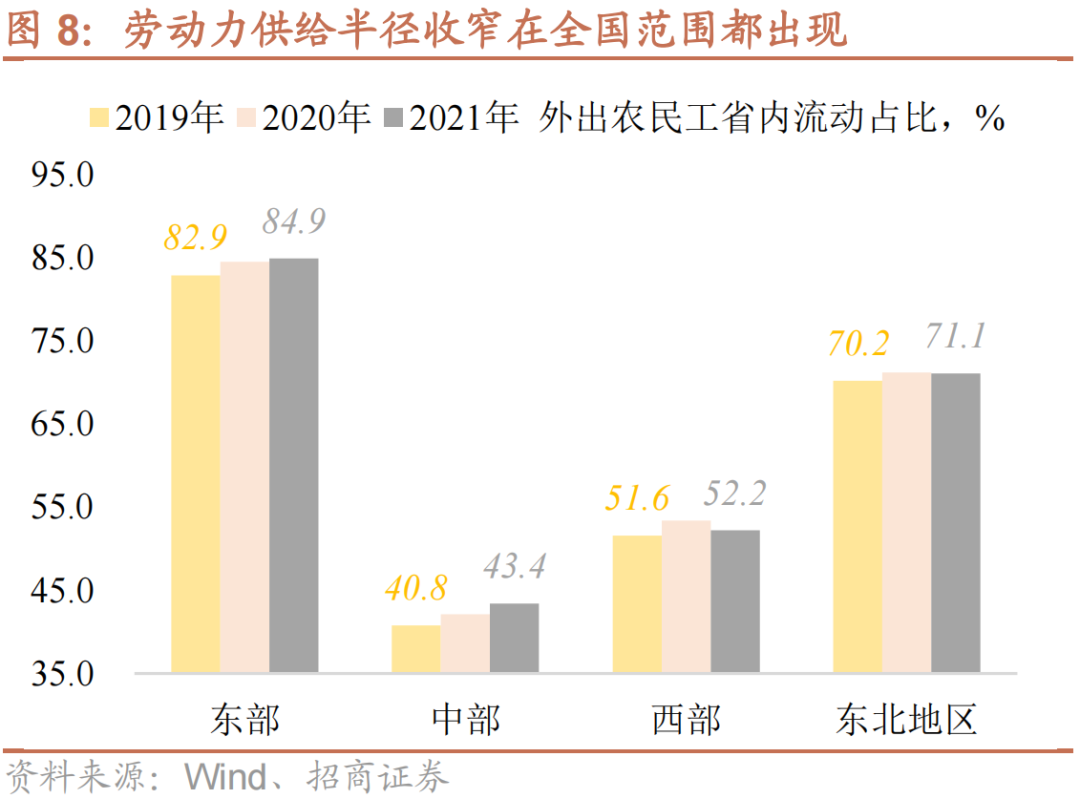

第二,劳动力供应充足程度。劳动力是重要的生产要素,如果出现劳动力缺口,对于供应弹性的恢复不利。疫情对劳动力供应的一个影响是出现了供应意愿半径缩小的现象。也即,劳动力更倾向于在家乡或省会城市就业,而不愿到距离相对更远的一二线城市就业。根据统计局数据,2019年,外出农民工省内流动占比56.9%,在疫情后的两年内这一占比上升1.6个百分点至58.5%。这种省内务工意愿的上升在全国范围都普遍存在,经济发达地区更甚:东部和中部地区,省内务工占比分别上升2.0和2.6个百分点,西部和东北地区上升幅度分别为0.6和0.9个百分点。这种劳动力结构性的变化虽然不一定改变劳动力的总供应量,但容易造成一二线城市劳动力的供应结构性下降。再考虑到一二线城市服务业GDP占比高、需求多,这种结构变化可能造成一二线城市服务业供给在劳动力要素上的约束增加。

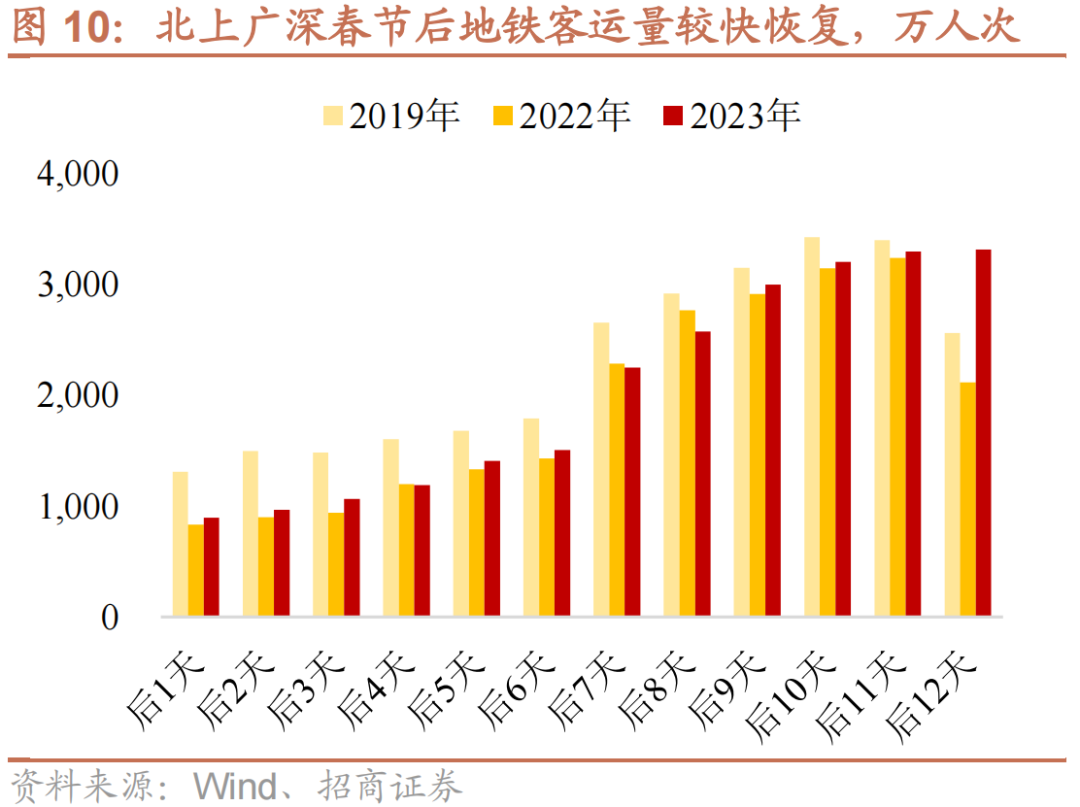

从大年初四以来的一线城市迁入情况来看,目前迁入态势比较不错,较2019年同期更高,节后返工情况还算比较乐观。一线城市地铁客运量在节后也快速回升,城内人流量势头良好。这或与今年各地要求和多举措力促节后“早复工”“不打烊”有一定关系,政策引导和经济鼓励措施刺激了迁入人口前置。短期政策驱动结束后,建议进一步跟踪迁入的可持续性。

第三,需求修复成色。疫情已经压低了部分行业的供给弹性,如果这种供给约束在未来一段时间内未能缓和,同时伴随需求持续快速反弹,则更容易加剧通胀压力。从春节高频来看,消费如期复苏:餐饮消费达双位数增长、观影消费创历史次高、旅游消费恢复至疫情前7-8成、商品消费线上线下双双实现稳健增长;但短板仍在:地产销售成色一般。因此,除了前两个供给约束因素外,后续也需要跟踪整体需求的修复力度。

中期看,对于债券市场来说,供给约束下的物价上涨压力是一个今年需要关注的潜在风险。从基本面来看,复苏周期启动和中期拐点已确认。后续在需求回补过程中,如果供给弹性持续低位,可能面临通胀上升压力,警惕这种情况下的阶段性“需求升+供给乏力+通胀升”不利场景。短期看,节后资金面平稳、配置力量入场形成债市修复的力量,但考虑到中期复苏周期已启动,修复空间预计相对有限。

【交易复盘:债市下跌】

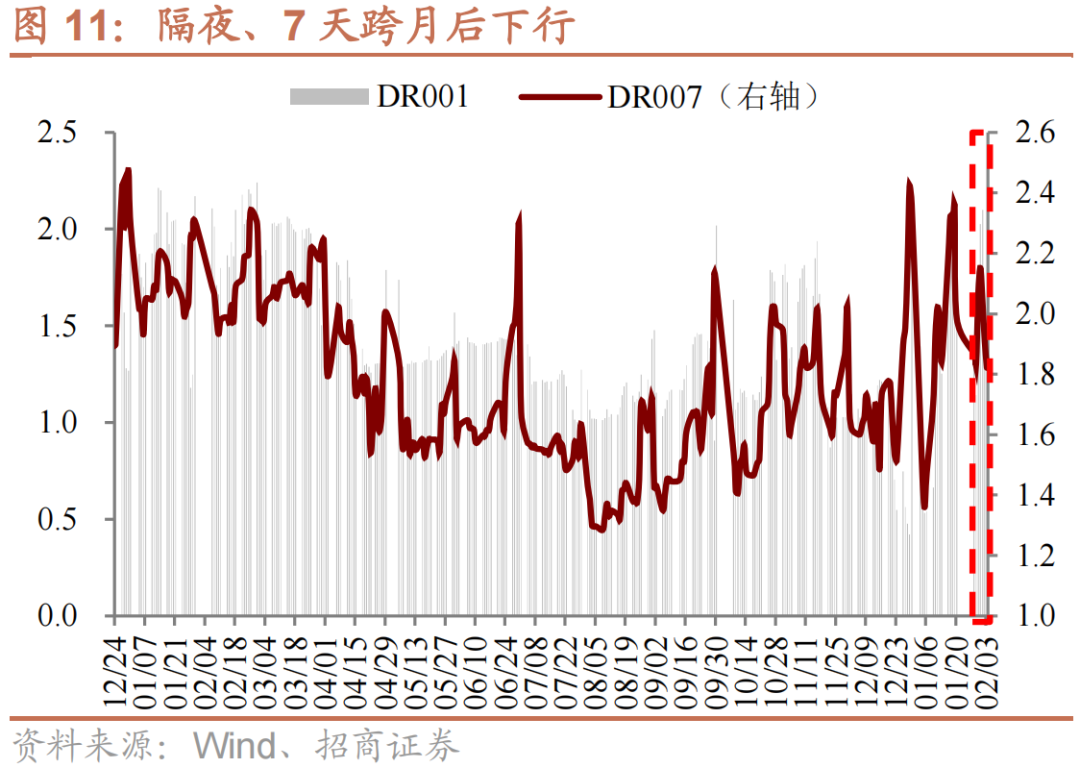

资金面平稳跨月。本周(1月28日至2月3日)共有23060亿逆回购到期,创周度逆回购到期量新高,其中7天期5470亿、14天期17590亿,央行合计开展12380亿7天期逆回购操作,逆回购净回笼10680亿。本周政府债发行缴款2747亿,政府债到期1304亿,净回笼流动性1443亿。本次春节后恰逢月末,叠加逆回购到期量创历史新高,此背景下央行并未快速回笼资金,而是适量加大逆回购操作规模以维护月末流动性平稳。本周资金利率先上后下,资金面总体平稳跨月,截至周五(2月3日),DR001和DR007品种分别加权于1.27%和1.82%,较前期分别下行43BP、16BP。

下周共有12380亿7天期逆回购到期,政府债发行缴款1900亿,其中国债1590亿,地方债310亿,政府债到期1571亿,净回笼流动性329亿。下周到期资金量仍然较大,关注央行公开市场操作规模。

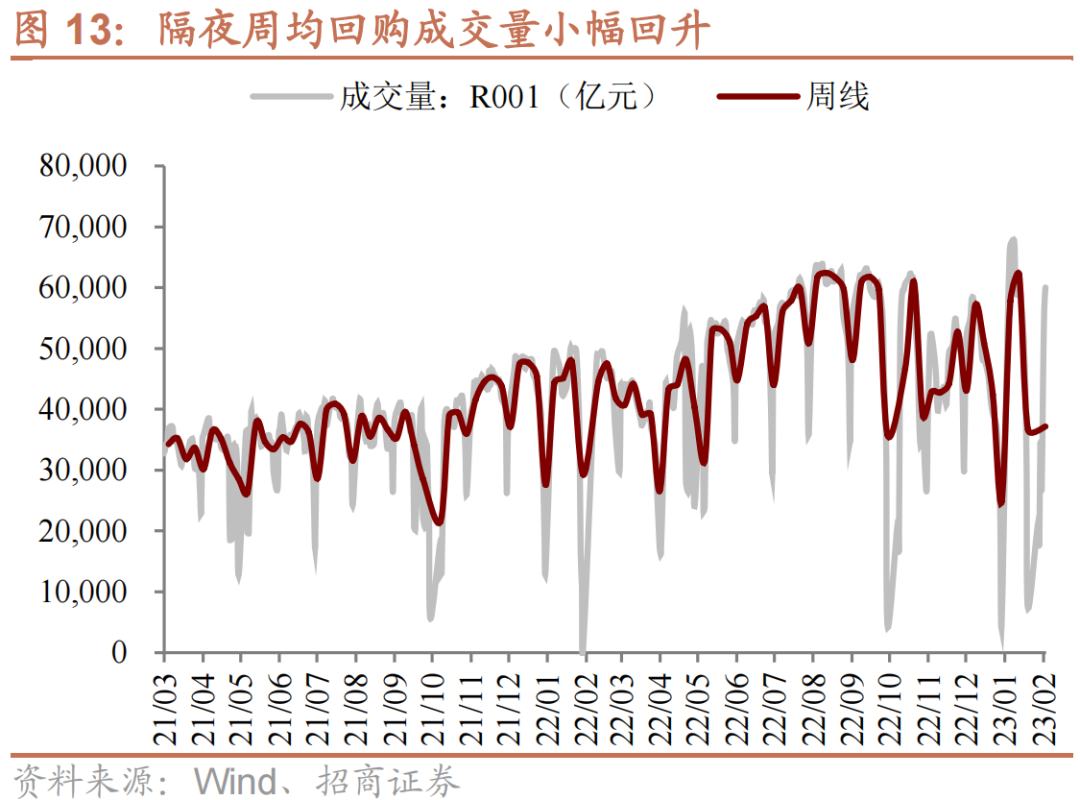

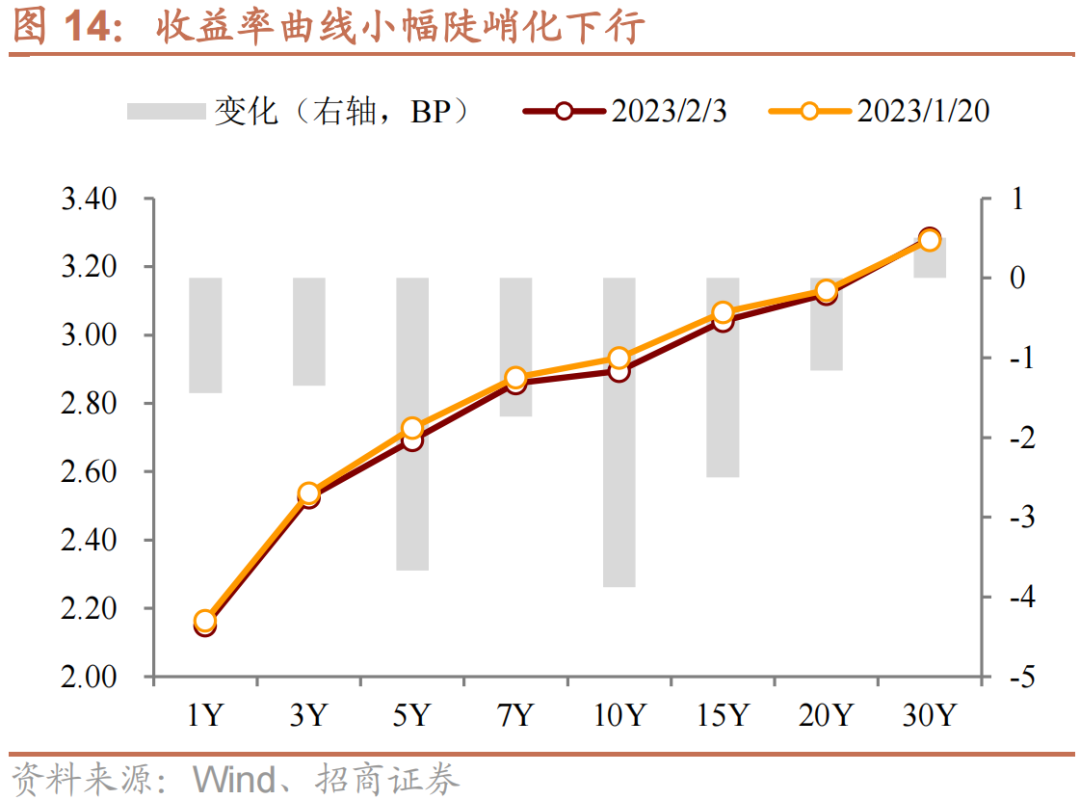

债市上涨。从现券收益率看,本周多数期限品种收益率均下行。其中,5年期、10年期品种下行4个BP,7年期、15年期品种下行2个BP,1年期、3年期、20年期品种均下行1个BP,30年期品种上行1个BP。本周,银行间质押式回购周均成交规模和隔夜周均成交规模小幅回升,分别为4.22万亿、3.72万亿。截至周五(2月3日),10Y国债收益率报2.89%,较前期下行4BP,1Y国债收益率报2.15%,较前期下行1BP;10-1Y期限利差自77个BP收窄至74BP。

货币市场基金为政金债主要买盘,股份行为主要卖盘。本周现券收益率多数下行,结合个券成交明细来看:①国债新券:基金公司连续两周净卖出后,本周净买入79.30亿元,为本周主要买盘;此外,“其他”类周内净买入105.58亿元;大型商行及政策行近两周均为净卖出,为本周主要卖盘,周内净卖出116.42亿元。②国债老券:农商行为本周主要买盘,周内净买入规模上升至196.49亿元;城商行已经连续四周净卖出,为本周主要卖盘,周内净卖出135.20亿元。③政金债新券:券商近三周均为净买入,为本周主要买盘,周内净买入109.90亿元;城商行本周继续净卖出,为本周主要卖盘,周内净卖出126.48亿元。④政金债老券:货币市场基金近四周连续大额净买入,为本周主要买盘,周内净买入规模上升至358.90亿元;股份行已连续五周净卖出,为本周主要卖盘,周内净卖出327.40亿。

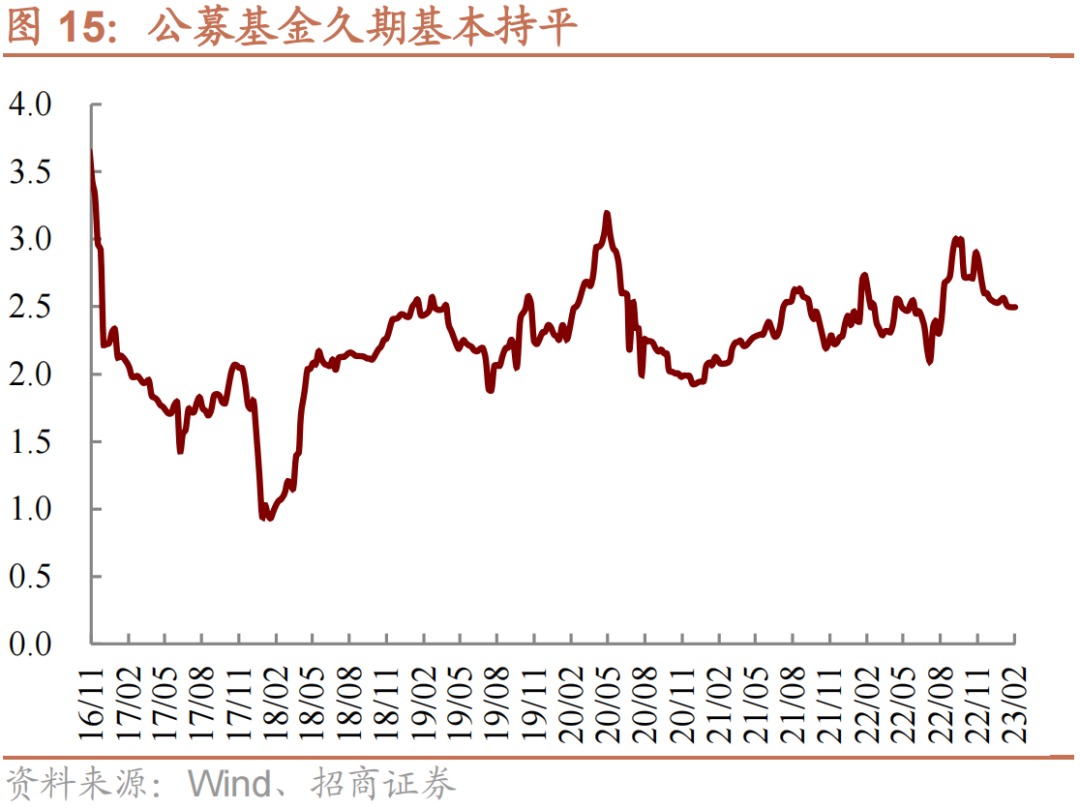

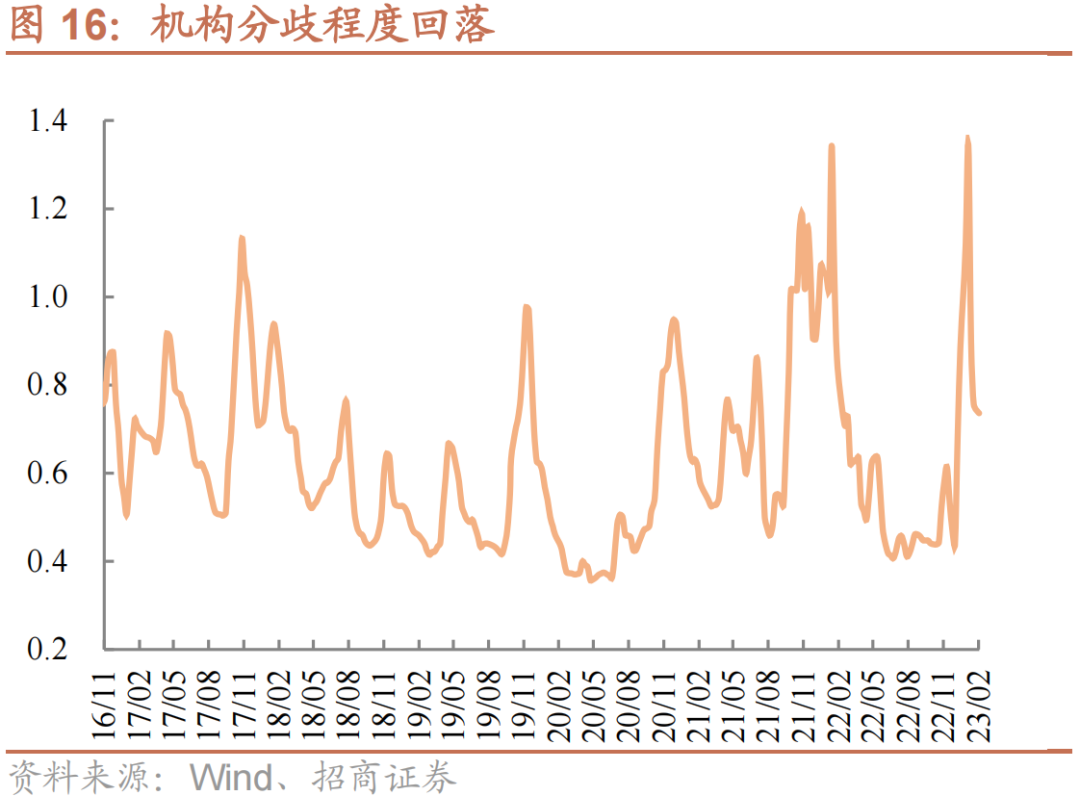

公募基金久期基本持平,机构分歧程度回落。1月30日至2月3日,公募基金久期基本持平于2.50。机构分歧程度回落,招商久期分歧指数下降至0.74。

利率十大同步指标中“利好”、“利空”各占比5/10。本周(1月30日至2月5日),利率十大同步指标释放的信号中,“利好”与“利空”各占5/10,较上周的变化有:重点企业粗钢产量同比(6MMA)发出“利好”信号,铁矿石港口库存发出“利空”信号,铜金比发出“利好”信号。

具体地:①挖掘机销量同比(6MMA)为0.5%,低于前值3.8%,属性“利好”;②水泥价格同比为-19.1%,高于前值-21.0%,属性“利空”;③重点企业粗钢产量同比(6MMA)为-11.1%,低于前值4.8%,属性“利好”;④土地出让收入同比为-23.3%,高于前值-24.4%,属性“利空”;⑤铁矿石港口库存为1.39亿吨,高于前值1.34亿吨,属性“利空”;⑥PMI同比为-9.9%,持平于前值-9.9%,属性“利好”;⑦信用周期为4.2%,低于前值7.3%,属性“利空”;⑧票据融资为12.8万亿,高于前值12.7万亿,属性“利好”;⑨美元指数为102.0,低于前值102.8,属性“利空”;⑩铜金比为21.3,低于前值21.7,属性“利好”。

本文来自微信公众号“睿哲固收研究”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。