Fund Talk | 红利基金投资全攻略(二)

作者:小5论基

题图:小5论基微信公众号

经过上一期的初筛之后,我们大致已经知道哪些红利策略类指数基本可以忽略,概括来说就是那些长期与中证红利走势一致但又跑不赢中证红利的指数,或者长期虽然能跑赢中证红利但波动率却明显增大的指数。

这一期我们更进一步来看下最终我们应该选择哪些指数来投,大抵有点选最强红利策略指数的意思。

沿用上一期的思路,我们还是分单因子和多因子两大类红利策略指数来做些探讨。

先看第一大类的单因子红利策略指数。

从指数的走势特征来看,单因子红利策略类指数大致又可以分成三类,即只投A股市场的A股红利,只投港股市场的港股红利(一般也被叫做港股高股息)以及覆盖AH市场的沪港深红利。

我们分别都来对比看下:

一、只投A股市场的A股红利

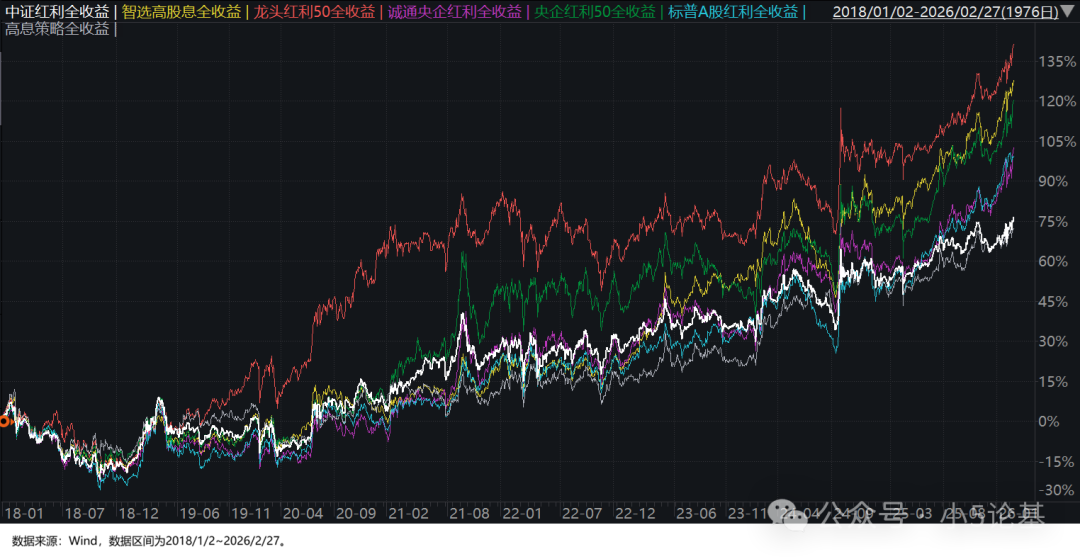

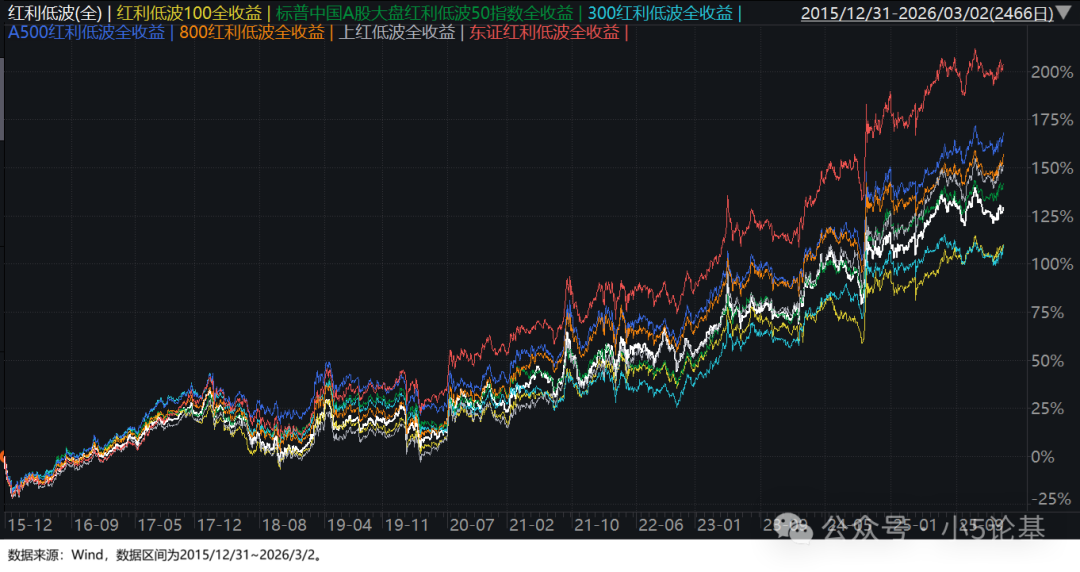

上图展示的是只投A股的单因子红利策略指数(数据时段超过七年),剔除了上一期讨论到的那些跑不赢中证红利或波动较大的指数。

从图中我们可以看出:

1、灰色表示的中证高股息指数与中证红利几乎持平,如果考虑过程的话整体还略输,基本可以忽略;标普A股红利机会和诚通央企红利较为类似,在长期走势基本与中证红利一致的前提下(对中证红利)有较为明显的超额;

2、明显能“脱颖而出”的则是红色显示的华证龙头红利50、绿色显示的央企红利50,以及黄色显示的智选高股息,不过这三个指数跑赢中证红利指数的方式还是挺不一样的:

看似最强的华证龙头红利50跑赢中证红利的主要阶段是上一轮牛市中(2019年初到2021年初),后续几年中对中证红利的超额并不明显,眼神好点的话甚至能看出其实际上在后续几年中是跑输中证红利的;央企红利50跑赢中证红利倒是全方位的,但指数整体的波动程度明显要比中证红利大;相较而言智选高股息在不明显增加波动程度的前提下,对中证红利更有“碾压”的感觉。

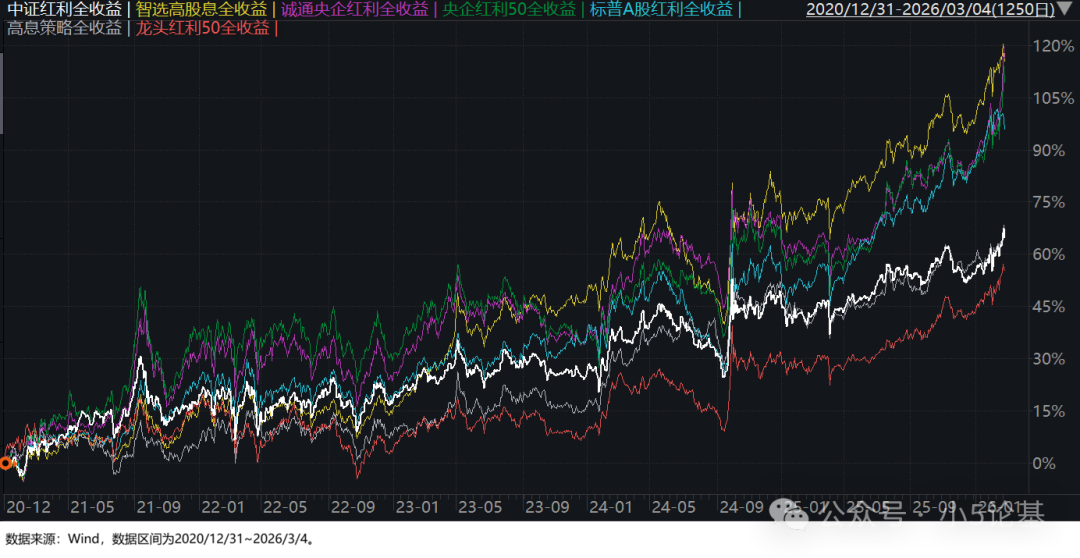

这一点我用一张近五年多的上述指数的对比图来说明:

基于上图来看,智选高股息的整体优势更为明显一些。当然,央企红利50、标普A股红利机会以及诚通央企红利等也都有可取之处;至于华证龙头红利50指数则确乎在这段时期内较为明显地跑输了中证红利指数。

我估计大家对华证龙头红利50这个指数应该不怎么熟悉,所以这里简单剖析一二。

从指数编制规则来看,华证龙头红利50这个指数并不只是单纯对股息率有要求,选样过程中除了选择行业龙头股之外,还会根据ESG、分红稳定性和动量做负面剔除,最终基于股息率和盈利因子(综合扣非ROE及其过去12个季度的稳定性)选择成分股。

更为关键的是,该指数的加权方式是综合按照对数自由流通市值、股息率因子和Alpha动量因子倾斜加权,并不是单纯基于股息率加权,这也是该指数与以中证红利为代表的主流红利策略类指数在走势上不完全一致的主要原因。

A股红利大致先讨论到这里,除了可以去掉中证高股息策略指数之外,其余指数暂时先不给结论。

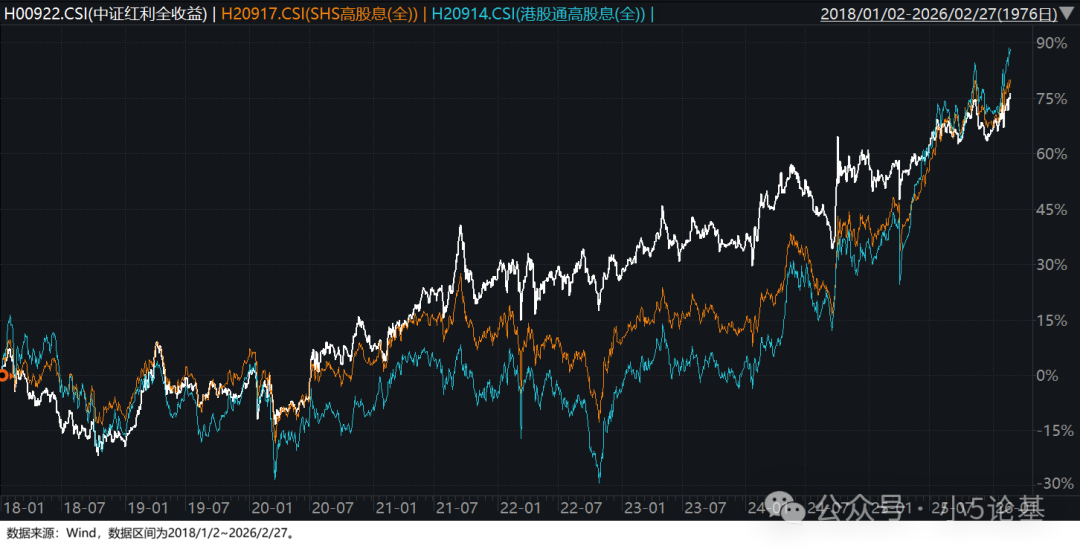

在讨论港股红利和沪港深红利之前,我们有必要先来简单看下其与A股红利的区别。

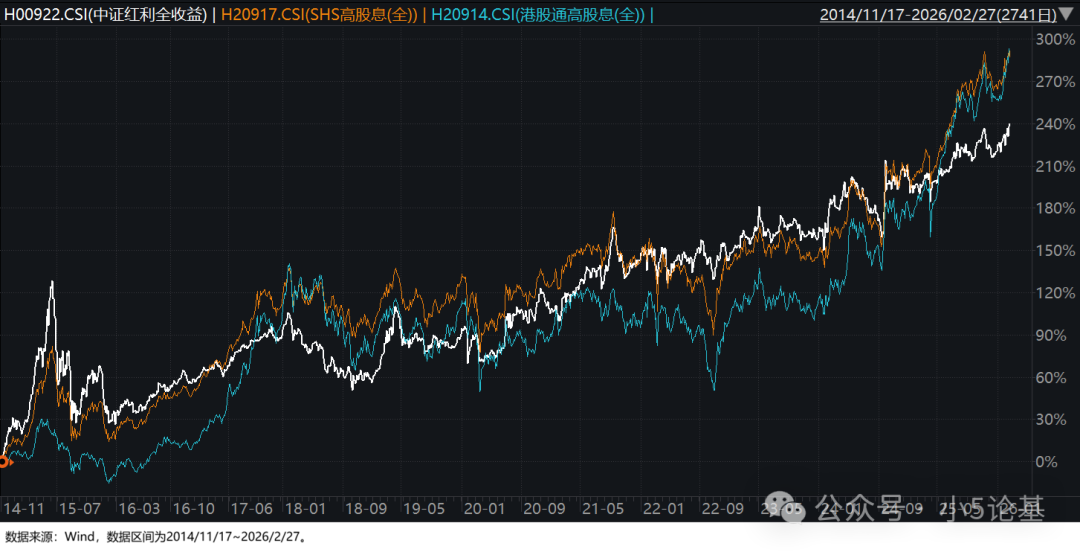

上图分别以中证红利作为A股红利代表,港股通高股息作为港股红利代表,SHS高股息作为沪港深红利代表,整个对比时间段超过11年。

如果抛开早年间(主要是2014-2015年)市场本身较为极致的高波动,整体来看,A股红利代表中证红利的波动率是要明显小于港股红利代表港股通高股息的,而沪港深红利代表SHS高股息则基本介乎上述两者之间。

这一点从三个指数近8年多来的对比中更容易看出来:

基于以上我给大家几点结论:

1、A股红利和港股红利在长期走势上并不完全一致,意味着两者的替代性并不是很强。这也是为什么单因子红利这边要基于市场再做分类讨论的主要原因。

2、尽管长期是上涨的,但相较于中证红利,港股红利的整体波动性还是大了些。比如从回撤的角度来看(对照第二个对比图)其最大回撤超过30%(这个最大回撤发生于2022年,同期中证红利的最大回撤仅为10%略出头),这与我们投资红利所追求的稳健初衷略有相悖。

3、即便如此,港股红利依然有其可取之处:比如在经历完熊市之后,尽管熊市阶段港股红利跌幅会较大,但结束之后其弹性也明显高于A股红利。

这一点我估计大家应该会有所体会,就好比这1-2年来在市场较为强势的前提下,A股红利的表现其实非常一般,但港股红利的表现还是很好的。以港股通高股息的全收益指数为例,其2024年和2025年的涨幅分别为32%和24.79%,2026年以来的涨幅也超过8%了。

总的来说,港股红利因为其相对较大的波动性或许很难成为我们长期配置红利资产的核心仓位,但阶段性作为辅助仓位(或卫星仓位)来配置提升一些收益还是可以的,毕竟两者除了都是选高股息资产之外,还会有一些公司(或行业)层面上的较高重合度(港股高股息类个股大多都是在港股上市的大型央国企,很多同样也都有在A股上市)。

有了上述铺垫之后我们再来看港股红利。

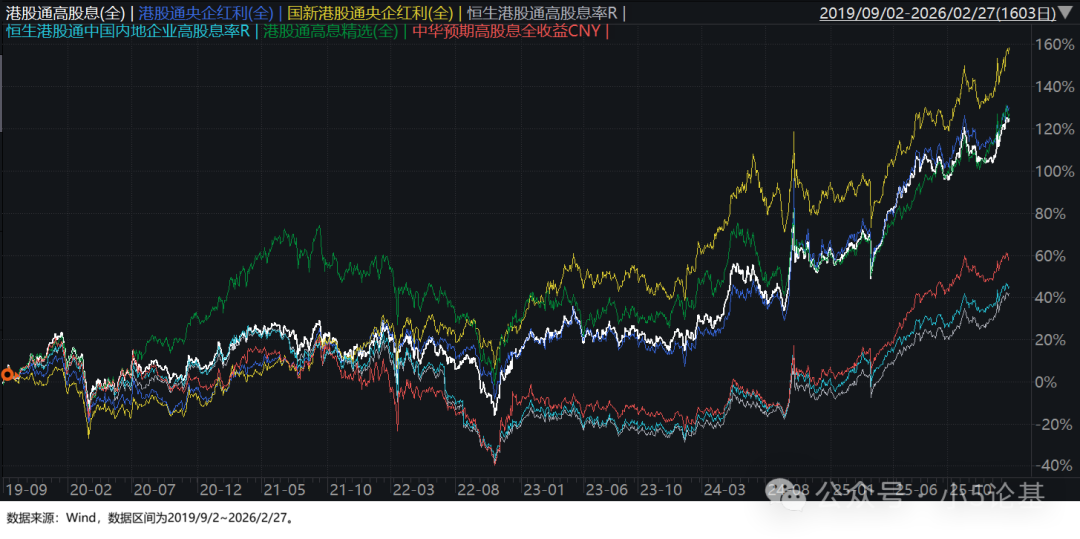

二、只投港股市场的港股红利

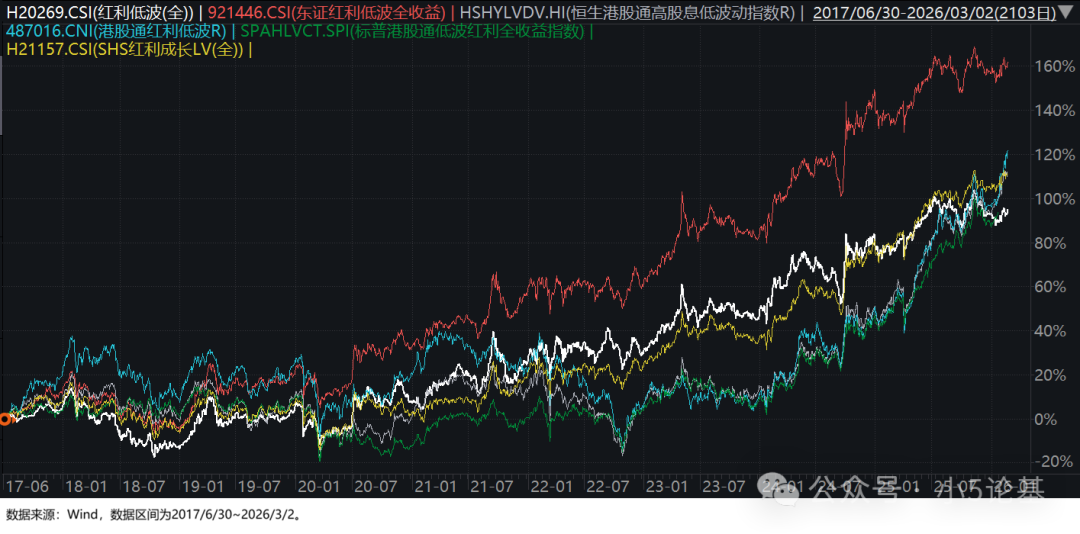

上图是近六年多来港股红利类指数的对比图。

从图中我们可以明显看到港股红利指数大致分成了两大阵营:

阵营一以白色线表示的港股通高股息为代表,还包括港股通央企红利、国新港股通央企红利,以及港股通高股息精选。

值得一提的是,绿色线表示的港股通高股息精选指数整体在走势上与阵营一中的其他几个指数走势还不完全一致,本质原因是其成分股筛选条件中除了高股息之外,还加入了对成长性(主要是质量因子)的要求,且最终是以股息率调整后的自由流通市值加权而非股息率加权。这种“既要股息又要成长”的结果就是一定程度上加大了指数的波动性,但整体在收益上似乎也并没有明显优势。

阵营二以红色线表示的中华预期高股息为代表,还包括恒生港股通高股息和恒生港股通中国内地企业高股息率。

从图中我们可以明显看出阵营一的整体收益要好于阵营二,表面来看这一差异主要源于2022年阵营一的指数相对抗跌。

我简单做了些研究发现,这些指数在选样层面的区别并不大,且最终都是股息率加权(不管具体是股息率、预期股息率还是净股息率),唯一的区别就是成分股调整的频率不一样,阵营一均为年度调整,而阵营二均为半年调整。所以最大的可能就是阵营二因为半年调整就被动地纳入了更多因股价暴跌而股息率“虚高”的股票,颇有一种“越跌越买,越买越跌”的既视感。

讲上面这个原因的目的是我们可能不能因为这种略带“误伤”性质的原因就在实际投资中直接排除阵营二的指数,因为调整频率这个在熊市中的劣势也有可能会变成在牛市中的优势,请看下图:

上图对港股红利指数做了些精选,即只选了两大阵营中历史表现相对较好的指数,并且新增了一个历史数据不足而在前面图中未能显示的恒生港股通中国央企红利。

从这个图中我们可以看到,在牛市中,半年调整的中华预期高股息率也没那么差,年度调整的也没那么好(典型的比如上面图中表现最好的国新港股通央企红利反而还没跑过中华预期高股息率),整体这些指数的走势基本比较一致。

如前所述,考虑到港股红利(相对A股红利)较高的波动性,其更多只能作为红利投资的辅助,而从上述的综合比较来看,港股红利的投资标的指数我认为用港股通高股息(白色线表示)或港股通央企红利(深蓝色线表示)均可,或者积极一点也可以用恒生港股通中国央企红利(橙色线表示)。

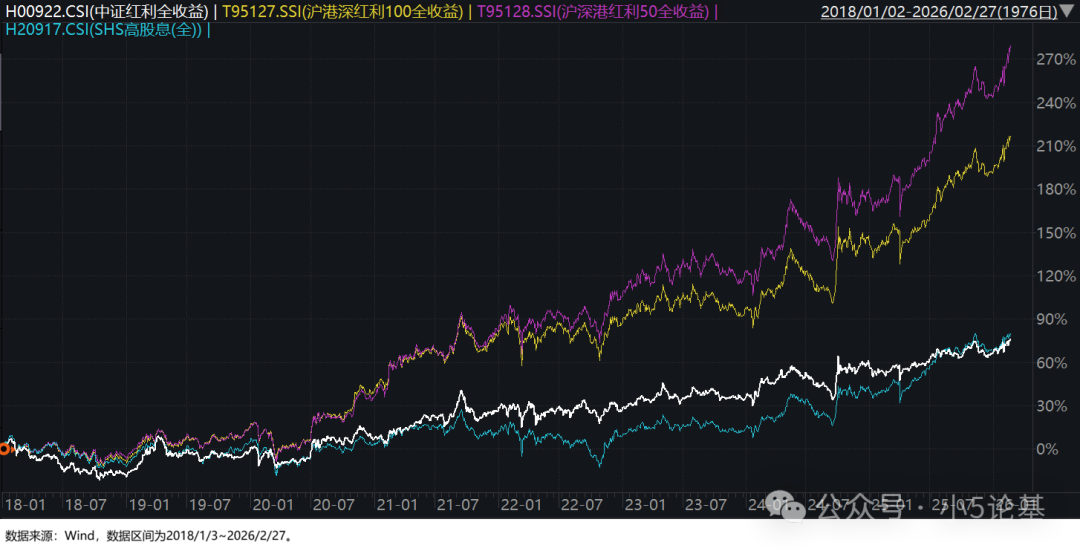

三、覆盖AH市场的沪港深红利。

沪港深红利部分特别简单,总共就三个指数,而且基于上图来看其结论也极其明显:SHS高股息(即中证沪港深高股息)基本不用看了,波动和回撤明显增大的前提下,最终也就是磕磕绊绊微微跑赢中证红利;余下的两个华证系列指数则超乎寻常的强,且似乎其中的50更胜100好几筹的样子。

所以这部分我们优选华证沪港深红利50,且以华证沪港深红利100作为补充我想大家应该没啥意见。

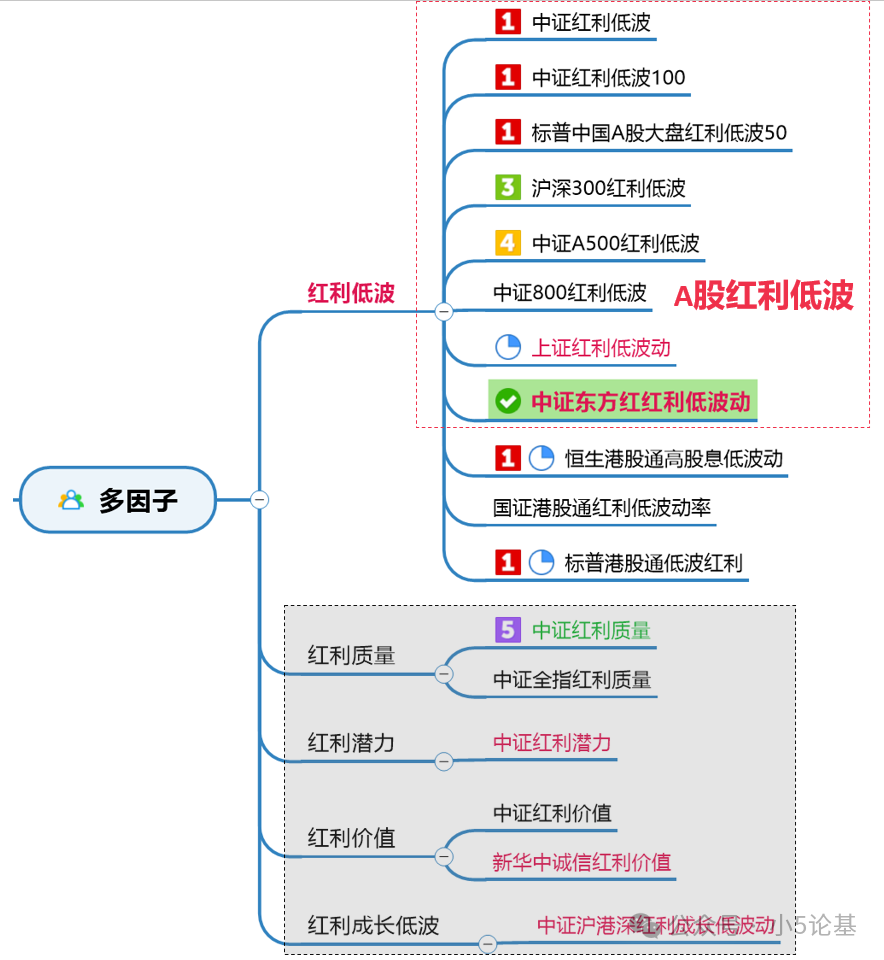

再来看第二大类的多因子红利策略指数。

基于上期的探讨结论,多因子红利策略指数中值得进一步讨论的也就仅有红利低波,最多再加一个三因子的中证沪港深红利成长低波动。

类似前文讨论的单因子红利策略,这里可能也需要区分一下A股红利低波和港股红利低波。

一、A股红利低波

上图是A股红利低波指数近10年多的对比。

整体而言所有的A股红利低波指数在走势上基本一致,具备一定可比性;而如果以白线表示的红利低波(即中证红利低波指数)为比较基准的话,长期而言分别有标普中国A股大盘红利低波50(绿色线)、上证红利低波(灰色线)、中证800红利低波(橙色线)、中证A500红利低波(蓝色线),以及东证红利低波(红色线,即中证东方红红利低波)跑赢基准,且其中的东证红利低波超额最为明显。

值得一提的是,东证红利低波的这种优势在近5年多的数据对比中并没有那么明显:

上图是A股红利低波指数近5年多的对比。

基于这个图,上面的结论依然成立,跑赢红利低波的依然还是跑赢,跑输红利低波的则依然还是跑输。区别在于,在上图跑赢红利低波的指数中,东证红利低波虽然有超额但优势没有10年数据对比那么明显,甚至头把交椅还让上证红利给抢了去。

当然,我认为这并不影响我们把东证红利低波作为A股红利低波的投资标的,并参与到与港股红利低波的对比中去。

二、港股红利低波

上图是港股红利低波指数近8年多的对比,叠加了A股红利低波的两个代表(中证红利低波和东证红利低波)和中证沪港深红利成长低波动(下同)。

结论和前文单因子红利策略的AH对比也比较类似,港股红利低波的波动和回撤要明显大于A股红利低波,但其依然具有一定的配置价值。

这一点在近几年的上涨市中特别明显:

上图是港股红利低波指数近3年多的对比。

在熊市结束牛市来临的时候,A股红利低波的表现明显不如港股红利低波的几个指数。

并且不知道大家有没有发现,港股的三个红利低波指数不管是在8年多还是3年多的对比中整体上几乎没啥大的区别。

如果从指数的编制规则来看,恒生港股通高股息低波动的选股策略就是标准的高股息+低波动筛选,标普港股通低波红利则在此基础上还做了现金流筛选(剔除净经营现金流为负的公司以避免“伪高息”),国证港股通红利低波动则增加了质量因子的筛选(剔除净资产收益率(ROE)排名后10%的股票)。

理论上来说,标普港股通低波红利的现金流筛选和红利低波的叠加基本没有冲突,实际来看也是略略降低了一些波动和回撤;而国证港股通红利低波动的质量因子叠加尽管只是剔除,但依然略略提升了一些波动与回撤,特别是熊市或震荡市阶段(2022年中以前)。

所以如果让我选港股红利低波指数的话,我会优先选择标普港股通低波红利,其次是标准版本的恒生港股通高股息低波动。

至于中证沪港深红利成长低波动,既然一直没提也就基本不用关注,因为东证红利低波就大致能取代这个指数了。

讲到这里,关于红利策略类指数的第二轮筛选也基本结束了。

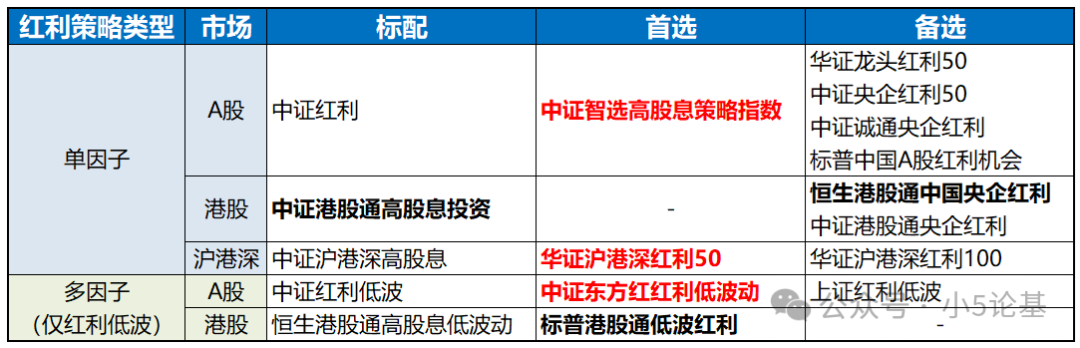

如果经过初筛之后我们已经知道了哪些指数可以不用去投,那么经过这轮的筛选我们大致可以框定每一分类里面大致可以选哪些指数来投。

A股红利部分,首选中证智选高股息策略指数,华证龙头红利50、中证央企红利50、中证诚通央企红利以及标普中国A股红利机会备选。

港股红利部分,没有首选,可以标配中证港股通高股息投资或者中证港股通央企红利,或者积极一点用恒生港股通中国央企红利。

沪港深红利部分,首选华证沪港深红利50,华证沪港深红利100备选。

A股红利低波部分,首选中证东方红红利低波动,上证红利低波可作为备选。

港股红利低波部分,也没有首选,可优先选择标普港股通低波红利,或者标配恒生港股通高股息低波动。

以上,是为红利基金怎么选系列之第二期。

一个后记:如大家所见,第一期和第二期更多都还只是利用“瞪眼法”直接看指数的历史走势在选标的,尽管也会部分涉及一些编制规则上的探讨,但限于篇幅也无法大范围的展开讨论(可能也没有那个必要),而在这期初步选出一些红利策略指数的投资标的之后,下一期我们就可以探讨得相对深入一些了。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。