Fund Talk | 红利基金投资全攻略(一)

作者:小5论基

题图:小5论基微信公众号

不知道大家有没有发现,前四期我们基本都在有实际产品跟踪的红利策略类指数范畴内探讨,但既然顶着红利基金投资全攻略的名头,我不得不告诉大家除了我们前面讨论的被动指数类红利基金之外,目前市场上至少还存在着另外三大类红利策略基金,分别是:

1、红利策略类指数增强类基金。这一品类数量极少,且暂时看不到大发展的趋势,所以基本没啥讨论空间。

2、纯主动管理的红利策略基金。这一品类基本都带有“红利”或“高股息”字样,数量上其实不少,只不过因为历史原因(主动基金经理换人相对频繁),其中不少这类主动产品已然不是纯粹的红利策略产品,所以虽然这部分的讨论空间足够且极有价值,但因为甄别工作量巨大,我可能只会挑一些确定在用红利策略且业绩相对较好的产品作为组合的成分基金,就不专门对这个品类做具体探讨了。

3、量化红利策略基金。这一品类较新,随着近年来量化在公募的日渐盛行,通过量化手段做红利策略投资也逐渐成为一个方向,尽管目前这一品类在数量上也不多,但鉴于量化投资的趋势不可阻挡,等后续发展到一定程度倒是可以专门出一期来讲一下这类产品。

以上均不是本期的重点,仅是从完备性的角度提一嘴,可作为红利基金的拓展话题供以后继续研究和探讨。

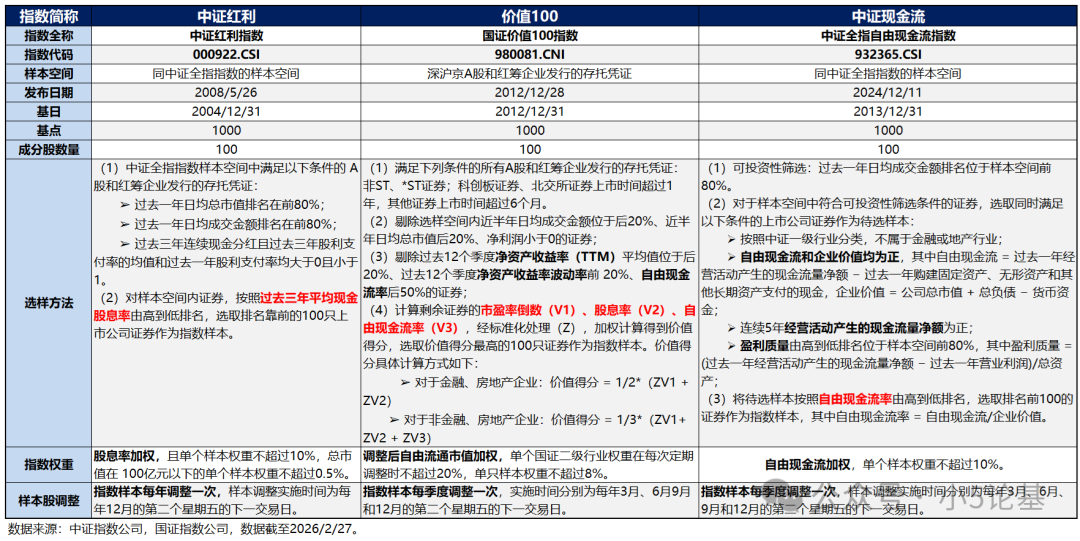

本期真正所要探讨的话题是很多小伙伴都更为关注的,和红利策略有密切关联,但理论上来说又不属于红利策略的另外两大策略风格指数——价值与自由现金流(以下均简称现金流)。

话说去年初曾经有一期我们曾经大致盘过全市场ETF的类型,其中有个叫做策略风格的大类,确切来说是两个大类,分别是策略类和风格类。

其中策略类就是暴露各类因子的所谓Smart β产品,典型的因子有红利、低波、质量、等权、基本面等;以及由两个或两个以上因子组合的版本,比如红利低波、红利质量等。

而风格类本质上暴露的是规模因子(大、中、小盘)和风格因子(价值/成长),可以单因子暴露,比如国证价值100、创成长;也可以多因子暴露,比如巨潮风格系列中包含的大盘成长、大盘价值、中盘成长、中盘价值、小盘成长、小盘价值等6个综合类风格指数。

我们之前一直在讨论的红利基金主要涉及的就是单因子和多因子红利策略指数,而上述提到的两个指数中,价值属于典型的风格指数(价值风格),现金流则一般被归入质量策略(或者更确切来说应该叫做质量价值)。

也就是说,红利、价值和现金流本质上并不属于同一类策略风格,所以理论上来说三者并没有直接的可比性,更不要说将它们称之为“平替”了。

这一点从代表这三种策略风格的三个指数的编制规则便能看出来:

代表红利的中证红利指数就是纯粹的高股息策略,选股逻辑是选取过去三年连续分红、且股息率最高的100只股票。该策略的关注点是“分不分红以及分多少”,潜在问题是有可能陷入前几期有讲到的“高股息陷阱”。

代表现金流的中证全指自由现金流指数(以下简称中证现金流)则聚焦长期收益领跑者,选股逻辑不仅要求企业自由现金流、企业价值为正,更是要求连续5年经营活动现金流为正,叠加盈利质量筛选,最终选出自由现金流率最高的100只股票。

该策略的关注点是“能不能持续产生越来越多的现金”,而且作为衡量企业真实财务健康状况和价值创造能力的最客观指标之一,自由现金流是很难造假的(造假难度远高于另一重要财务指标净利润,更不要说股息率了),其潜在问题在于:

1、指数倾向于筛选出“已验证的稳定”的公司,这导致它更容易在基本面已经充分改善之后才逐步纳入,从而错过景气反转的早期阶段;

2、指数只看“自由现金流率”高低,但不考察企业拿到钱后怎么用,如果管理层缺乏资本纪律,把钱投入低效扩张、盲目并购,就容易导致价值毁灭;

3、就中证现金流指数而言,因其发布较晚,有潜在的“过拟合”问题(国证自由现金流指数虽然发布较早,但在2024年下半年有过重大修订,才形成现在的版本,同样有此问题)。

代表价值的国证价值100指数(简称价值100)则是三重因子叠加的“既要又要还要”,其选股逻辑同时用低市盈率、高股息率、高自由现金流率三个因子做筛选,可以说是理论上较为完美的一种选股思路,即以价值为锚(低估值买得不贵),寻找自由现金流充沛的公司(利润充沛且真实),再考察其是否有意愿将现金通过红利返还给股东(高股息率)。

理论上来说单纯价值风格的关注点应该只是“股价是不是低于它应有的内在价值”,其潜在的最大风险就是所谓的“价值陷阱”(也叫“低估值陷阱”),但因为国证价值100这个指数除了估值(市盈率)之外还叠加了红利(高股息)和自由现金流,特别是自由现金流代表企业赚的是真钱,这就能有效避免“价值陷阱”。

而国证价值100指数潜在的问题可能在于:

1、尽管是三因子叠加,但这三个因子存在一定的正相关性,所以可能选出来的都是同一类特征高度相似的公司,即都是低估值、高分红、现金充裕的成熟企业,这可能会使指数的行业集中度被动提高。

2、编制规则中对金融、地产行业只使用两个因子(市盈率倒数+股息率),不使用自由现金流率,也就是说金融地产企业进入指数的门槛低于其他行业,这也无形中提升金融板块的占比(后续看指数行业构成就能看到这一点)。

3、国证价值100指数虽然发布很早,但在2024年10月29日进行了重大规则修订,同样存在潜在的“过拟合”问题。

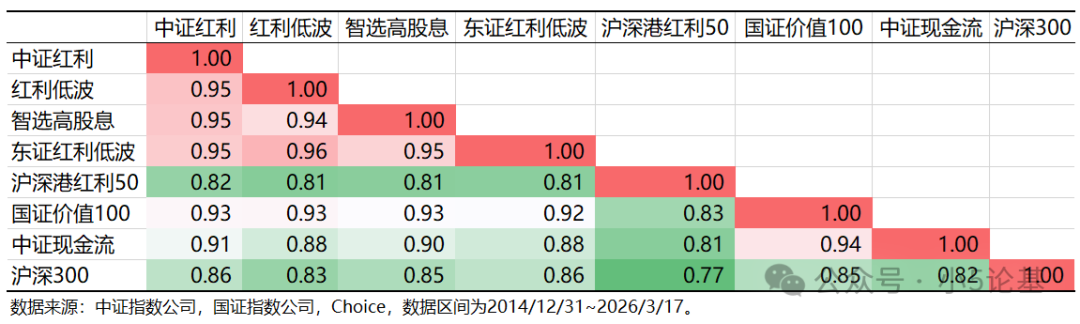

当然了,尽管红利、价值与自由现金流这三者之间存在区别,但三者经常被拿来一起讨论也是有原因的,因为这三者恰好是价值投资中环环相扣的三个概念,相互之间又有着较为紧密的联系(如前所述,这三个因子有较强的正相关性)。

各种财务指标相关的公式我这里就不列了,用一句话概括就是:一家公司只有产生了真实的自由现金流,才有能力支付红利,而持续的现金流和分红,最终才可能支撑其成为市场认可的价值股。

三者的各种羁绊包括但不限于:

自由现金流包含红利,分红的上限就是它的自由现金流,否则就不可持续(比如负债分红);股票的所谓价值(即内在价值),本质上就是这家公司未来所有自由现金流的折现值总和(也即著名的DCF估值法);另外红利策略指数往往体现出极为明显的价值风格。

至此,关于红利、价值和现金流的区别与联系就讲得差不多了。

在此基础上,我们再来简单对比看些相关策略风格指数的投资特征情况。

这里我还是用中证红利代表红利,国证价值100代表价值,中证现金流代表自由现金流,加上了之前几期优选出来的那几只“最强”红利策略指数(智选高股息、沪深港红利50、东证红利低波),另外除了中证红利和红利低波两个红利策略基准指数,还加了一个常规代表全市场的沪深300指数作为全市场比较基准。

限于篇幅,我就不对其他指数做对比点评了,只针对本期涉及的三个指数——红利(中证红利)、价值(国证价值100)和现金流(中证现金流)这三者做些简单对比分析和点评。

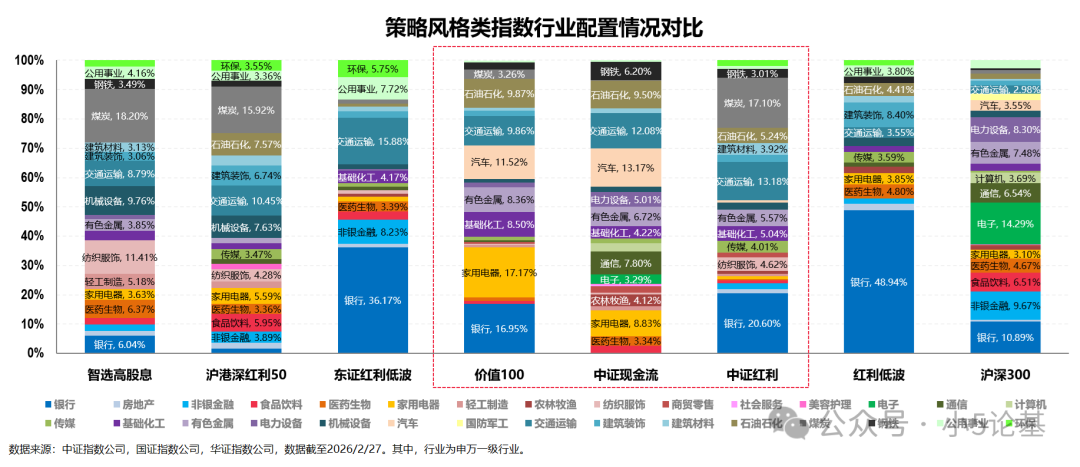

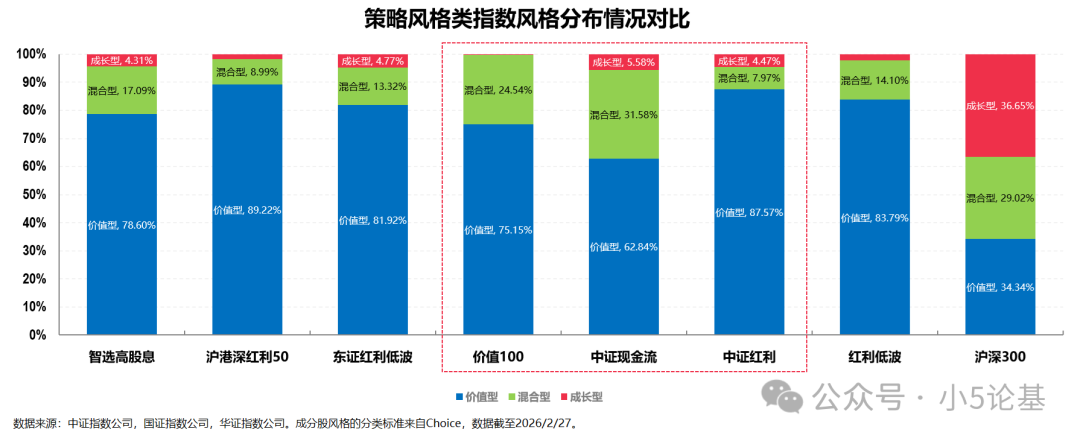

从行业配置来看,三者有一定重合但两两之间并不完全相同。

红利主要偏重于金融(银行)和周期(煤炭、交运)等传统高股息行业,且行业集中度较高(前三大行业占比超过50%),因此受金融周期影响较大;另外还会涉及小部分高股息的大消费行业(纺织服饰和传媒等),科技和制造含量较低;

现金流更聚焦与实体经济相关的制造(汽车、电力设备等)和周期(交运、石油石化、有色金属)行业,规则层面就完全剔除了金融地产,但会含有部分传统消费(食品饮料、家用电器、农林牧渔等)和科技(TMT)。行业集中度相对较低(前三大行业占比不到35%);

价值则偏重于以金融(银行)、周期(石油石化、交运、有色、化工)、消费升级(家用电器、汽车)为代表的价值风格板块,几乎不含偏成长的科技类板块(包括医药生物)。行业集中度也较高(前三大行业占比超过45%)。

总的来说,三者在行业层面既有一定的重合度,两两之间又不完全一样,从投资角度来看可能互补性会略高于替代性。

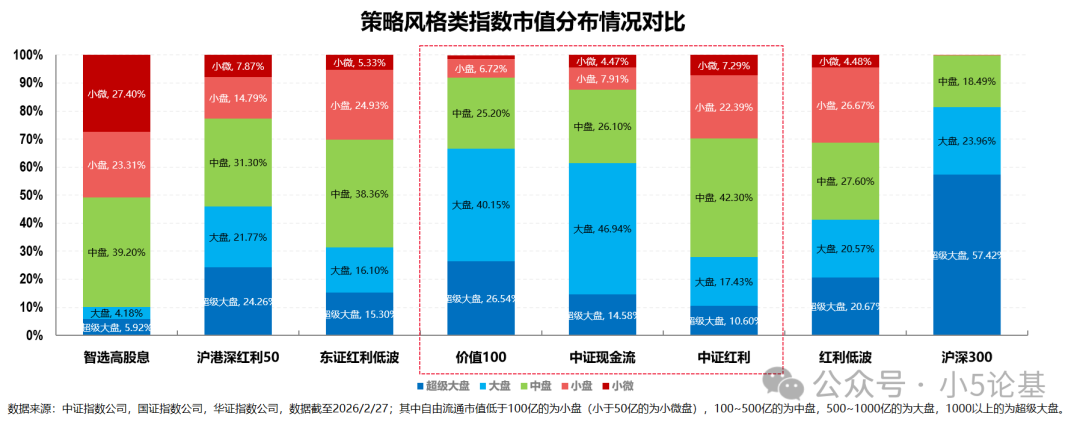

从市值规模来看,价值和现金流明显都以大盘股为主(两者大盘占比均超6成),而红利则相对更偏中小盘。

这里比较有意思的是智选高股息的中小盘含量(相较于中证红利)更为突出(甚至其小微盘的含量都不低),因此其在市值风格上与价值和现金流的互补性明显更强。如果考虑到其还是最强单因子红利策略指数,因此其替代中证红利的理由似乎更为充分。

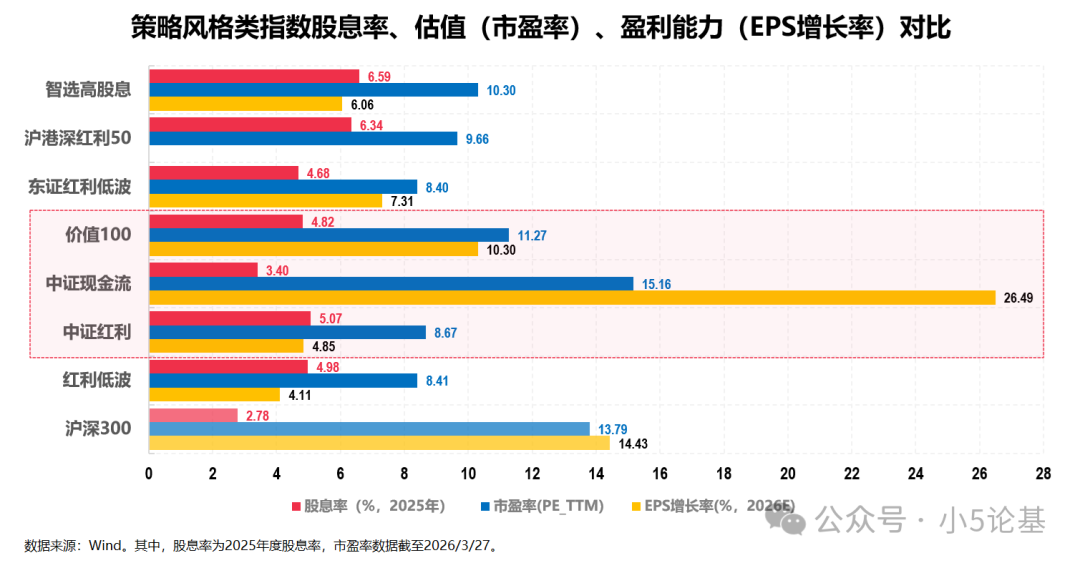

从风格上来看,不管是红利、价值还是现金流,都明显偏价值风格,区别只是红利最“价值”(即价值占比最高),现金流相对最不“价值”而已。

这一点可能用下面这个三维度(分红、估值、盈利能力)对比图来看更为清楚一些:

三者比较而言,红利的股息率最高,估值最低(最价值),但盈利能力也最弱(成长性最差);现金流的盈利能力最强,但估值明显也较高,同时股息率也是最低的(从这个角度看其与红利的可替代性较低);价值则介于上述两者之间,即股息率和盈利能力都不算低,同时估值又不算高,确乎有一种“既要又要还要”的既视感。

当然,一顿比较猛如虎,最后还得看收益。

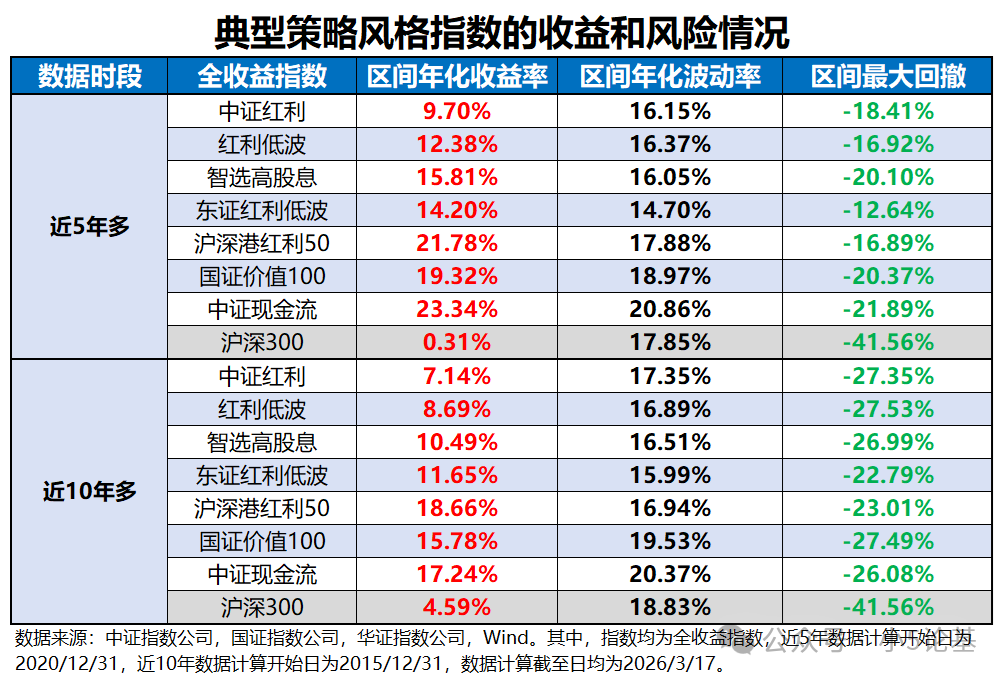

上图是国证价值100(价值最强代表)、中证现金流(自由现金流最强代表)与红利三个最强代表指数(智选高股息、呼沪深港红利50、东证红利低波)的2014年12月31日至今超过11年(截至2026/4/1)的对比情况(以上均为全收益指数,下同)。

上图则是上述几个指数的近3年(截至2026/4/1)对比情况。

从收益层面来看,国证价值100和中证现金流在长期维度(10年以上)明显跑赢智选高股息和东证红利低波,仅略输沪深港红利50;这一点在以近5年为代表的中期维度更为明显(近3年类似),国证价值100与沪深港红利50已然持平,而中证现金流已经开始独自领跑。

风险层面可能仅凭肉眼不太看得出来,国证价值100和中证现金流不管是波动还是区间最大回撤与几个红利策略指数的差别似乎都不大,所以可能得用上期那个表格的具体数据来做对比:

总的来看,不管是长期维度(近10年多)还是中期维度(近5年多),国证价值100和中证现金流均能在波动率和最大回撤小幅提升的前提下,取得了更为显著的收益提升,整体的收益风险比均较高(不管是夏普率还是卡码比率都较高),也难怪这两种策略风格经常会被各种追捧,特别是长期收益更高一些的自由现金流。

但我认为价值和自由现金流还不能完全替代红利策略,其本质原因依然和我们之前曾提及的投资初心有关:投资红利的目的就是为了能获得长期稳健的收益,对波动和回撤的诉求要高于收益。

事实上,以我实际多年接触下来的经验来看,即便是像红利策略这类波动和回撤几乎已经是纯权益里面最小的品种,也不是所有人都能承受。以回撤为例,很多人基本也就能承受10个点左右的回撤,极限大致在15个点左右,而这个要求也就红利低波能勉强满足。

所以总体上我认为把价值和现金流定位成红利的增强版会较为合适,具体的投资方式则可以采用“核心+卫星”模式,即以红利策略为主提供长期稳健收益和熊市缓冲,辅之以价值和现金流提升部分长期收益弹性。

讲到这里,关于红利、价值与现金流的话题基本就差不多了,是为红利基金投资全攻略之番外篇。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。