宏观量化:模型的限度

作者:Yaqi的宏观策略观点

题图:Yaqi的宏观策略观点的微信公众号

在2月初的文章中,我提到了贵金属大幅波动所带来的反思:“对于金银铜油这样的尾部风险不能忽视的资产,不进行仓位控制是危险的”。在过去这个月当中,这个方向的反思把我带到了一个更大的概念上:如何识别和应对资产模型的限度,尤其是那些模型无法处理的“尾部风险”。这个不止针对金银,而是所有的资产模型。

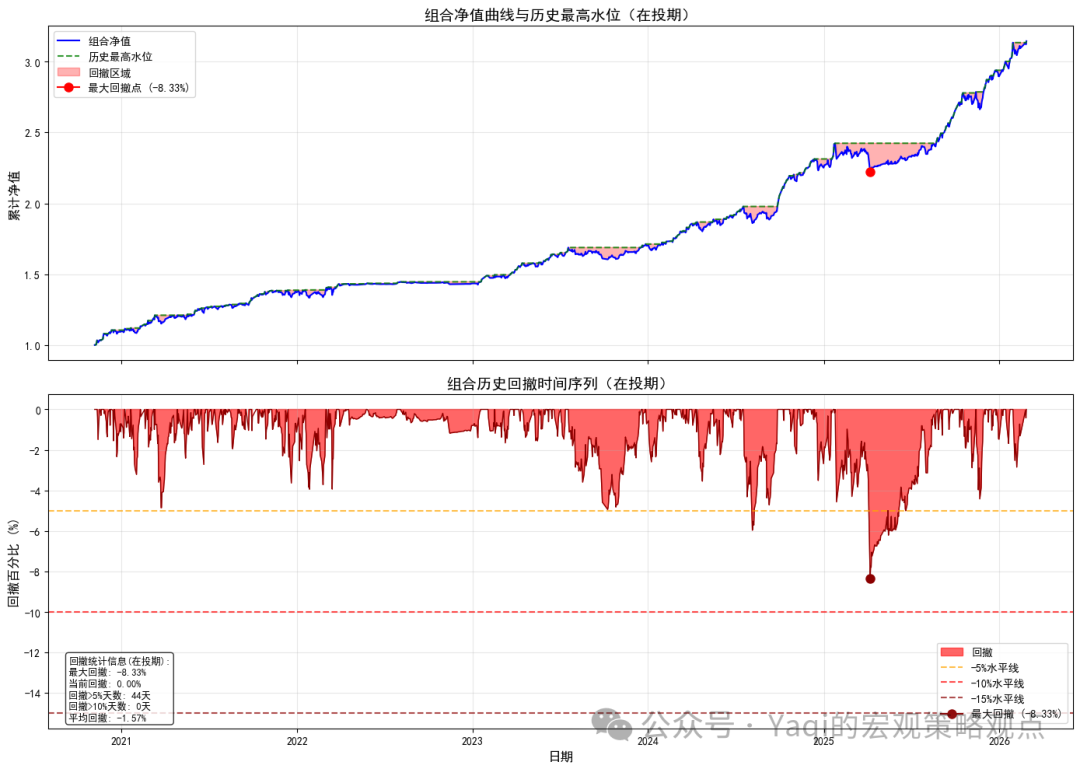

针对模型的局限性,我之前更多思考和关注的是逻辑上的局限性。也就是说,例如在COVID这种全球经济活动突然shutdown的情况下,我很清醒地知道我构建的基于经济周期的模型是无能为力的。而最近金银的史诗级的波动率,则迫使我思考模型在统计层面的局限性。我所使用的机器学习模型,从设计上就必然会主动”忽视“一部分数据,以降低模型的过拟合风险。简而言之,模型天然就无法学习极少发生的历史情况。所以这一次吸取教训之后,增加了基于波动率的风控,从而在一定程度上缓解了模型在统计层面的局限性。当然,最科学的办法还是要首先更清楚的找到模型在统计层面的局限性到底在哪,是哪种情况,然后再有的放矢。

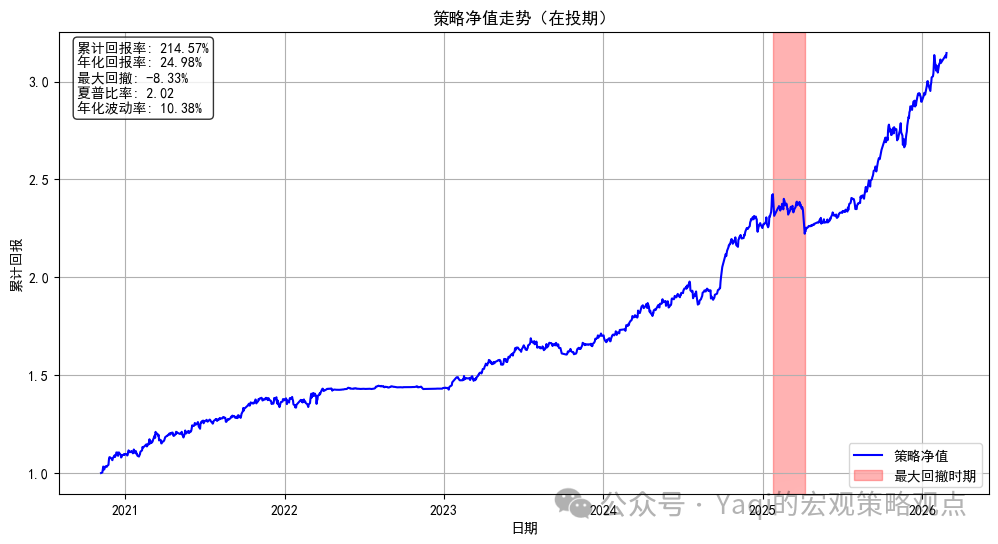

今天作为2月收官,模型在开年的两个月还是实现了single digital return,回撤控制也还行。从宽基指数层面来看,尽管最近AH股比较平淡(H股尤为拉跨),美股也整体横盘,但好在欧洲这个从经济逻辑上看似乎不太健康的地区,其股指却实现了不错的涨幅。日韩台显然更猛,但我个人觉得这三个地区的股指更像是半导体/AI ETF,而不是一个典型的综合宽基指数,目前还未在我的模型可预测范围之内。当然,更大的挑战应该还是在后面:老美的经济数据虽然还是不错,但是private credit/ AI frenzy 已经有了一些裂痕。对于大类资产,尤其是风险资产而言,2026年应该不会是一个平静美好的年头,这一点BTC已经“打了前站”。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。