宏观量化:疯狂的金银

作者:Yaqi的宏观策略观点

题图:Yaqi的宏观策略观点的微信公众号

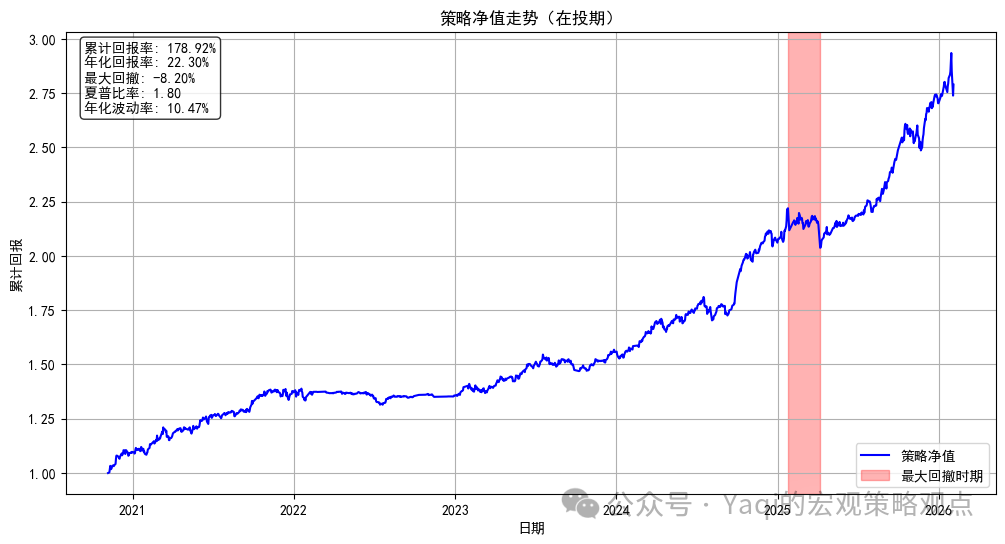

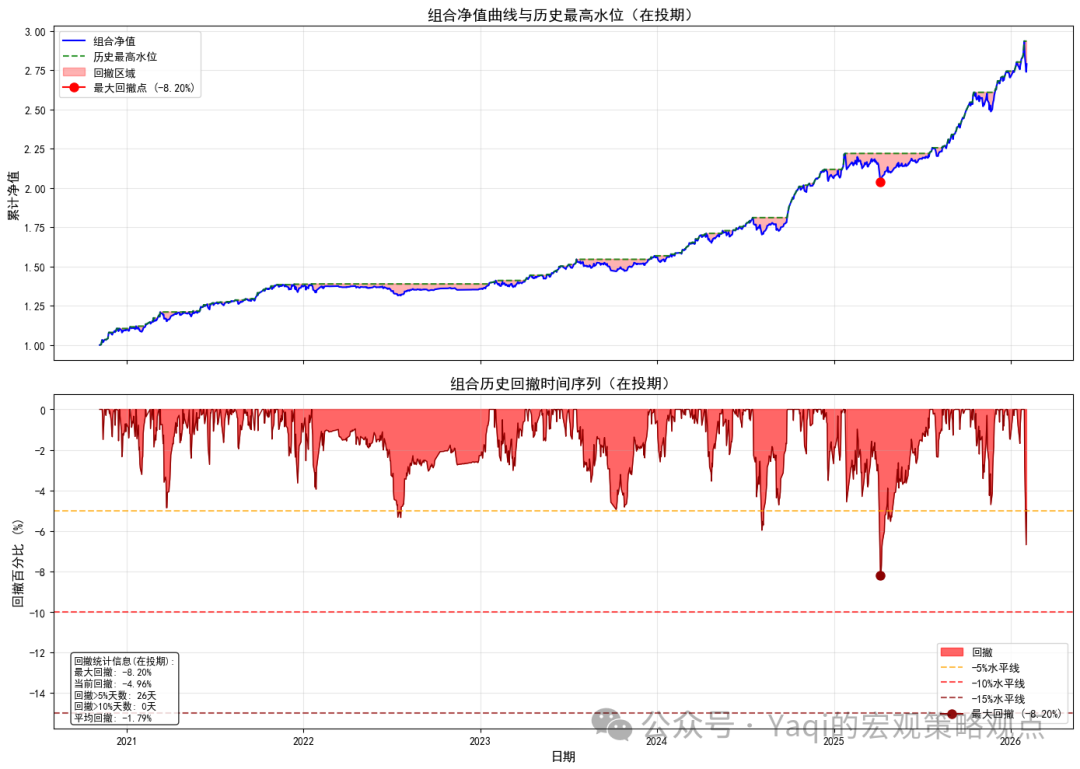

2016年开年的第一个月本来是一个非常好的月份,在还差最后一个交易日就要收官时候,在金银毫不停歇的上涨的推动之下,组合净值单月上涨已经超过了5%。那个时候每天到办公室看着屏幕,伴随着历史新高接连突破,每隔几个小时我都不禁发出”金银真牛逼”,“太疯狂”了的感慨。当然,感慨的另一面就是有一些提心吊胆,毕竟没有任何资产能够永远维持如此疯狂的行情,我自己也很清楚,(不加任何杠杆的前提下)单月5%的涨幅对于我所设计的模型也是不可持续的。

我知道一定会有比较“像样”的调整,不管是金银,还是组合的净值,但确实不知道什么时候会到来。没想到,这次的调整会如此快到来,调整幅度会如此剧烈。在1月30日和2月2日短短两个交易日内,在几乎没有特别的政经事件的背景下(不要甩锅给kevin warsh),黄金现货最大跌幅一度逼近20%,白银则是接近40%,接近腰斩。与此同时,其他众多金属也无一幸免,全球主要股指也都出现不同程度的回撤。白银这种两个交易日接近腰斩的走势,也许在币圈都算得上罕见,上一次发生类似的情况,似乎还得追溯到50多年前。

我的模型擅长于大类资产的趋势性拐点的捕捉,但无法对几个交易日内的暴涨暴跌给出可靠的信号。而模型目前仍然看多金银(暴跌前后均看多),所以这一次贵金属的大幅回调,叠加股市的同步下跌,也对我的组合造成了明显的冲击。不过好在有比较严格的风控以及市场于今日有所企稳,组合净值在两个交易日累计回撤6%之后,有所回暖,YTD仍有3%的上涨。

这一次贵金属大幅波动我认为至少有两个警醒:1)对于金银铜油这样的尾部风险不能忽视的资产,不进行仓位控制是危险的。一旦仓位过大,涨起来的时候当然很爽,跌下来的时候则可能摔得很疼。2)大跌期间,股票和商品的关联度再一次拉升,全球股指没有起到明显的分散风险的作用,但好在利率债还保持了基本的稳定。多资产分散风险的逻辑,如果只在平时有用,而在关键时候没用,那就是没啥用(2025年11月中旬也发生过类似的情形)。我想如何有效应对这种情况,应该是每个做宏观策略的同行都不得不思考的问题。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。