锦成盛2025年年报-流动性脉络猜测-(二)中性策略的生命力与市场估值

作者:杭州锦成盛资产管理有限公司

题图:杭州锦成盛资产管理有限公司微信公众号

很多中性策略,都具有这种特点。所谓“中性”,通常指策略通过构建对冲组合,剥离了对市场整体涨跌方向(Beta)的依赖,转而专注于获取某种特定的结构性价差或错误定价(Alpha)。比如权益类的量化因子选股策略(Quantitative Factors),债券类的债券相对价值交易,还有期权类的Delta对冲策略等。他们往往能做出看似稳定,高Sharpe Ratio的策略,但是他们重度依赖市场流动性,大量消耗资金,很多时候还要高倍杠杆运作。刚才的例子说明了中性策略运作的核心逻辑——理解市场的流动性生态,往往比精进交易算法更为重要。如果市场流动性经常遭遇冲击,中性策略爆仓的风险就很频繁,回撤幅度很高,进而降低Sharpe Ratio,投资者也会不感兴趣,撤出资金,形成螺旋恶化。但是如果场边有很多闲人闲钱,时刻想进场托底,中性策略爆仓的风险就会降低,回撤也会慢慢缩小,Sharpe Ratio提升,而且还会吸引更多的投资者入场,形成螺旋强化。

"中性策略"这个名词,我一直不怎么喜欢,觉得有误导。这类策略对资金有极大的胃口,在市场中的角色也颇为复杂:它们给小盘股、期权、债券老券等很多交易提供流动性,同时也剧烈消耗期指等工具的流动性。而且很多时候,所谓的中性策略放在许多特定环境下,其实并不那么中性——它可能对市场产生显著的方向性影响。最近一次比较惨痛的例子,是2024年2月的A股小盘股危机。明明说的是中性的DMA策略、中性的量化策略出事,但最终我们看见的故事,却是整个大A被砸得稀里哗啦。

在美股,正好是相反的故事。考虑一个做量化选股的量化中性基金,或者一个主观多空对冲基金。跑完算法或做完调研后,决定以10亿美元资金买科技股,同时开10亿美元标普500期指空头对冲总体头寸。虽然看起来这是一个多空的、Beta为零的中性头寸,但在牛市氛围下,肯定会表现为个股推动指数上涨(具体机制可参考市场微观结构理论中的平方根定律)。个股的超脱表现,又使得VIX降低,压制风险心态,提升估值。(具体机制见2025年2月份月报)。当一个个故事指向美股无以伦比的投资价值后,大量场外配置型资金——比如退休金、保险公司,甚至欧洲、日本的资金,被吸引着进场。他们往往以大类资产配置的姿态购买大盘指数。这样又替中性策略提供了期指流动性,从而完成了闭环。就这样,一个"你好我好大家好"的互相抬升螺旋得以形成并不断自我强化。

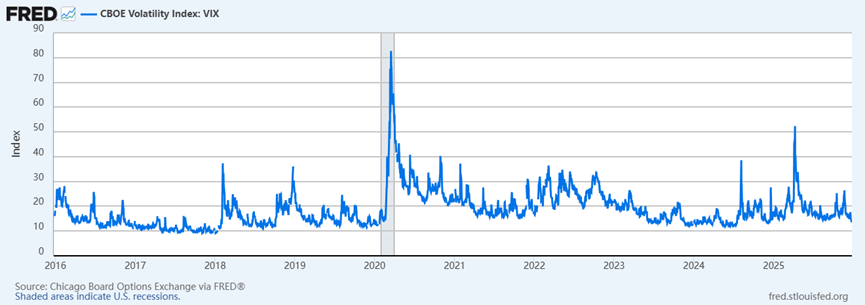

显然,这个机制的核心是中性策略被保护的很好,作为流动性从期指、债券等市场向个股、公司债、期权等市场传递的中枢,能够源源不断的发挥作用。体现在我们观察到的市场指标上,就是市场风险溢价维持低位,而且一旦出现波动,总能迅速回归。最著名的风向标VIX指数,2022年开始逐步下降,并且在2023年之后维持低位,即便出现了2024年8月初,2025年1月初和2025年4月初等冲击,也能很快修复。我们提到,应对流动性冲击决定交易员的生死,估值模型只是锦上添花而已。现在,美股玩家正好完全不需要关心流动性的冲击,一心专注估值模型即可。

图:VIX稳定在一个中枢

强健的中性策略造就了稳定的估值,甚至使得美股大盘表现出意外的生命力。回顾历史,我们甚至能在2023年牛市启动之前就发现一些奇异的早期迹象。2022年毫无疑问是一个非常糟糕的年份,美股跌得稀里哗啦。但如果我们把标普等大盘蓝筹指数拿出来做量化因子的分项分析,你会发现:市场只不过是跌了一个对未来现金流的折现因子的变化而已,而对现金流本身的预期——无论是自由现金流(Free Cash Flow)的预期增长率,还是每股预期收益(Earnings Per Share)的增长率——跌了这么凶残的一整年,竟然并没有发生特别大的变化。

这简直让人瞠目结舌。2022年大家都在喊通胀、去全球化、地缘政治,认为世界运行的范式将会发生变化,但美股市场告诉你:确实需要调整一下对未来预期现金流折现的计算,但是未来预期现金流增长的假设,市场参与者们根本不打算调整——对估值,他们有非常强的信心。复盘2021年以来的宏观流动性演化时,我经常有个事后诸葛亮的感慨,按道理在2022年见识到这种坚不可摧的估值状态之后,就应该意识到牛市的基础其实非常扎实了。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。