2026展望 - 经济,地缘,市场

作者:培风客

题图:培风客微信公众号

好的展望应该非常简单明了

在经济部分,当下全球经济都处于分化结构当中,与AI相关的不错,与AI不相关的不行。2026年可能的情景无非是下面四种可能。

而宏观的结论,在逢高空和逢低买中,我觉得逢低买是更好的选择。因为政策是支持的。无论是美国的利率还是财政,中国的货币还是财政,现在大家担忧和讨论的,是利率够不够低,传导够不够流畅。但没有人觉得中美有意去戳破资产泡沫,或者主动经济降速。

这意味着风险是存在的,但看到风险后可以很直接期待政策的加码,以及政策加码之后的情绪好转。

而宏观的风险随着上面的情景分析也可以说一目了然,在目前的K型经济中,切换如果顺利,例如联储+财政可以更快把美国长端利率降低,那么风险更低一点。如果AI的Capex明年依然是60%的增速,那么风险更低一点。如果切换不顺利,那么风险更高一点。

从我自己的角度来说,我并不指望2026年一切风平浪静,我觉得总会有一些时候,市场的叙事变得悲观或者奇怪,或者货币当局政策出现一些嘈杂的声音。这会带来风险,而且坦率说,在美国长端利率没有走低,中国地产没有企稳的时候,如果AI的预期变化太快,风险甚至是不小的。但还是之前说的,那会是逢低买的机会。

总结一下,在上面四个象限里面

- 左上角是2025年的延续,我觉得在2026年H1概率更高,但随着时间推移,我觉得K型的经济自身并不稳定。左上角是一个趋势的延续,但我并不指望到2026年年底,所有2025年的明星品种依然闪耀一年。

- 左下角是风险情景,没看到的时候谨慎,看到了之后乐观

- 右上角是乐观情景,没看到的时候期待,看到了之后谨慎

- 右下角是转换逻辑,我觉得目前并不成熟,但政策在往这个方向去努力,中国的提振内需,美国的降低长端利率,都是政府开始想办法,但市场没有看到实际有效政策,这属于一个我愿意花更多时间研究,并且觉得可能是2026年关键点的象限。目前需要耐心和研究的深度。

但如果用一句话总结2026年的宏观展望:

我相信更均衡的发展随着时间推移更有可能发生,但目前条件并不具备,这个转换过程存在风险,没发生的时候警惕,看到了之后乐观。

在地缘部分,我觉得有两点结论,一个机会和一个风险

第一,根据过去几年的经验,在目前的变局当中,少有人或者绝大多数人,都没有看穿历史的眼睛,我也一样。这个事情本身是有利有弊的,弊端在于所有对于地缘的展望,都伴随不确定性。好处在于,看到了之后再反应也完全来得及。明年有两个很关键的地缘时间节点,一个是4月份,一个是11月份。这是需要在考虑节奏的时候思考的

第二,在2025年经历了巨大的地缘扰动之后,中美可能存在一个缓和期,这个时间的长短被很多因素影响。并且也不太像是一个长期的和平。但结合第一点中的时间节点,可以结合上面的经济展望,在看到标志性事件之后,思考长端利率被地缘影响的部分。之前解释过,保守主义更可能带来利率的走低,激进的国际冲突更可能带来利率的走高。

在拉丁美洲和东南亚,很多国家会综合收到经济和地缘的影响。例如如果AI的Capex继续高增长,同时中美关系缓和,越南一个月内的十四大进展符合市场口味,那么越南资本市场明年机会不错。部分来说反过来,如果商品通胀高企,同时印尼完成内部的政策整理,那么印尼资本市场可能机会不错。

而风险毫无疑问是战争的风险,而且比较有趣的是,和冷战中一样,在战争年代战争风险是双向的。

- 战争加剧带来更多的地缘扰动和供应链不确定性,这点大家都理解

- 战争停息带来通缩压力和财政支出减少,这是冷战中大部分美国萧条的诱因之一

所以在地缘部分,机会是看情况分国家的,风险是笃定并且双向的。这可能就是我们这个年代难做投资的地方。时间节点可能是4月和11月。太平洋两岸的关系在那两个时候会有更多的头绪。

在市场部分,我只能就我稍微了解一点的市场讨论

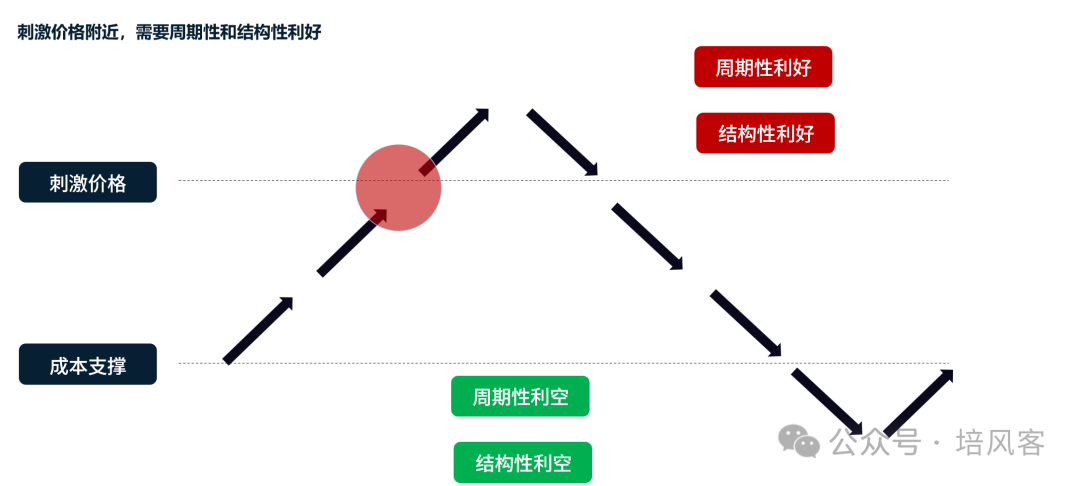

铜大概就是在这个位置。它已经不是几年前70000-75000人民币的铜,也不是去年年初,大家用9000-9500美元去算的铜矿股。它是一个在刺激价格附近的商品。

在刺激价格附近的商品,继续上涨需要两种驱动,要么有周期性驱动,通俗的话说叫做宏观利好。要么有结构性驱动,通俗的话说叫做供需矛盾。铜牛市存在的基础在于,它确实存在这两个叙事。

所以我们讨论三个话题

- 宏观利好

- 供需矛盾

- 转换风险

第一,铜的消耗量大头还是传统行业,所以目前其实铜的需求只能说一般,因为占大头的传统行业表现一般。而且中国的下游在目前这个价格确实也感受到价格的压力。

所以我们说的宏观利好,至少在2026年H1,我自己不太指望,需要看到长端利率走低,需要看到更多的刺激政策或者地产的企稳,这些事情,即便考虑到明年存在的刺激,最快我觉得也要2026H2。当然,这里必须说明的是,铜是一个被宏观预期影响的品种。所以如果2026上半年中国政策不错,这个预期会提前。这是铜可能存在的宏观利好。它发生的前提是中国的经济预期企稳,同时美国的长端利率多少能走低一些;或者美国的AI Capex继续维持高增长。

第二,供需矛盾,美国以7%的铜消耗量,占据了三大交易所超过50%的库存,大概率不是完全因为宏观预期。部分或者大部分是一个非传统下游行业,在关税和高增速下,对于供应链安全的囤货需求。所以2026年H1的铜叙事,也不完全基于宏观,也有在中国春节后补库存,而届时美国依然保持了超过40万吨库存,曲线依然Contango,C-L价差依然存在的叙事。

所以铜并不便宜,在刺激价格附近的投资,需要宏观或者供需利好,上面展示了目前存在的两个利好叙事,在时间上有所错开。这构成了铜价格上行的牛市基础。

但风险是存在的,如果美国的AI叙事在明年出现松动,或者市场因为一些其他原因下跌,届时美国和中国的传统经济没有起色。也有可能美国的Comex铜库存在短期出现回流,带来短期剧烈的价格下行。但如前在经济部分所述,如果你在2026年看到这个情况,这是一个逢低买的情景。无非根据风险情况判断一下低是多低。因为AI带来的铜,实际需求少而囤积需求多,传统行业依然是用铜的大户。

综上所述,铜在2026年,我知道是很多人认为非常安全的投资,但我并不这样认为,我觉得它存在宏观的利好,也存在微观的供需利好。供需发生在前,宏观发生在后。确实是一个牛市场景。我也的确觉得铜是一个逢低买的情况。但我觉得它会有波动。我并不指望铜在2026年可以一帆风顺上涨。在2022年夏天铜出现过剧烈的回撤,2023年SVB带来的预期变化,2024年逼仓结束后的故事,2025年4月的贸易战。铜是一个和全球宏观经济息息相关的品种,我是一个比较保守的人,在过去4年铜都跟随全球波动的经济波动。我不觉得2026年可以马放南山高枕无忧。我只是觉得如果出现一个从AI叙事向传统叙事的转换,在风险释放之后,对铜依然是一个逢低买的格局。

黄金的问题讨论过很多次,2025年黄金是一个结构性+周期性的牛市。如果说有什么是2025年展望做得不好的,是当时对于DOGE部门给予了太多预期,低估了Trump关税的幅度,所以低估了H1黄金的表现。

对于2026年,黄金的结构性牛市中

1,我觉得美国赤字率取决于经济增速,无论是关税,经济增速,可能下个月的政府关门,2026年美国赤字率大幅降低需要美国经济增速超预期增长。目前大家觉得从今年的1.5-1.7%上升到明年的2.2-2.5%有可能。但赤字本身面对最高法对于关税的裁决,明年中期选举前后降低支出的难度增加。

2,2025年美国例外论的消散是黄金牛市的另一个助力,4月份之后,美国投资者对于黄金的兴趣激增。但我不太相信在2026年Trump可以带来比2025年4月更大的冲击。当然,我也不指望美元和美债在2026年重获新生。

3,中美关系和逆全球化在2025年的结构性加剧,带来了更多机构投资者对于黄金的兴趣

所以在结构性因素中,我觉得合理的假设是,结构性的驱动依然存在,但不指望比2025年更激烈,有一定可能,比方说在经济承压的时候,对于美元和美债的担忧加深,会带来更多的结构性买盘,但我不指望

2025年黄金的周期性牛市来源于降息和美国经济增速的降低

对于2026年,其实这个问题就是关于美国经济软着陆与否的问题,之前解释过,我觉得经济肯定是逢低看多,过程中风险可以讨论。那么黄金的周期性探讨无非是它的反面,周期性利好终归会消失,但过程中会不会冲高不知道。

综上所述,我觉得在2026年,黄金的逢低买依然可行,因为我觉得黄金的结构性驱动是中美的博弈。同时我觉得2026年黄金会存在很多波动。主要有两个

- 经济预期的好转,可能是先变坏再变好,可能是流畅的转变直接变好。但这个风险我觉得大概率存在。

- 中美关系的变化,之前解释了,我并不知道明年4月和11月到底会发生什么,但如果中美存在一个阶段性的和缓,对于黄金的兴趣会降低。

这两个金价的下行风险,虽然没有数据支撑(因为2018年之后的地缘和经济预期一直在恶化),但可能给金价带来10-15%的回撤。

但我觉得这已然是逢低买的机会,因为除非AI带来了实际的生产力提高,中美找到了长治久安的共处方法,不然很难说2026年就是一个全球经济和地缘彻底转好的年份。

我始终相信,只有一个稳定的全球秩序,或者一个全球经济长周期复苏的开始,才是黄金这一轮从2018年贸易战开始牛市的终结。2026年有地缘政治节点,有降息后的复苏预期,这可能会带来波动,我也不指望2026年金价可以和2025年表现这么好。但我觉得它依然是一个结构性的牛市,依然可以在低点去买。

综上所述,我自己对2026年充满期待,因为它可能是一个变化之年。AI独自驱动经济叙事,中美传统周期行业低迷已经持续了2年。随着时间推移,这个叙事转变的概率也慢慢加大。黄金和铜跑赢大宗商品指数已经超过2年,我也不指望这个情况可以永远持续下去。地缘政治方面明年4月和11月存在很多事件性驱动,也会带来一些新的变化。

如果说最后的总结,我觉得无非三点

第一,叙事转换的条件目前并不成熟,2024-2025年跑赢的资产趋势依然存在,但它已经带来政策的关注和经济的一些副作用,在享受趋势的时候多一份慎重

第二,叙事转换的过程不一定流畅,但政策是支持的,所以看到风险之前冷静,看到风险之后的政策出台可以乐观

第三,叙事转换之后的世界值得研究,有一些结构性+周期性利空的行业和品种,值得在此时此刻投入更多的精力去观察和思考。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。