宏观量化笔记5:择时的可能性

作者:Yaqi的宏观策略观点

题图:Yaqi的宏观策略观点的微信公众号

在主观宏观策略的讨论中,资产择时几乎就是最为核心的议题——基于对未来经济基本面(以及政策)发展的预期以及对于目前资产价格计价情况的判断,认为某种资产会进入一个趋势性上涨/下跌阶段。几乎没有人会怀疑择时的可能性以及必要性。大家也乐于津津乐道宏观大佬们基于深刻的宏观洞见,精准的重仓做多/空某类资产而财务自由,甚至青史留名的故事。

但是到了量化的领域,择时似乎就不再是一个“不证自明”的做法。资产择时的可能性和必要性成为了一个需要被证明的命题。当然,由于出发点不同,择时的必要性“因策略而异”,但是我还是想简单聊聊择时的可能性。至少从我的研究经验来说,我认为择时是可能的,或者说,资产价格的周期性变动是存在的。这种存在一方面体现在数据上,一方面也有缜密的理论支持。

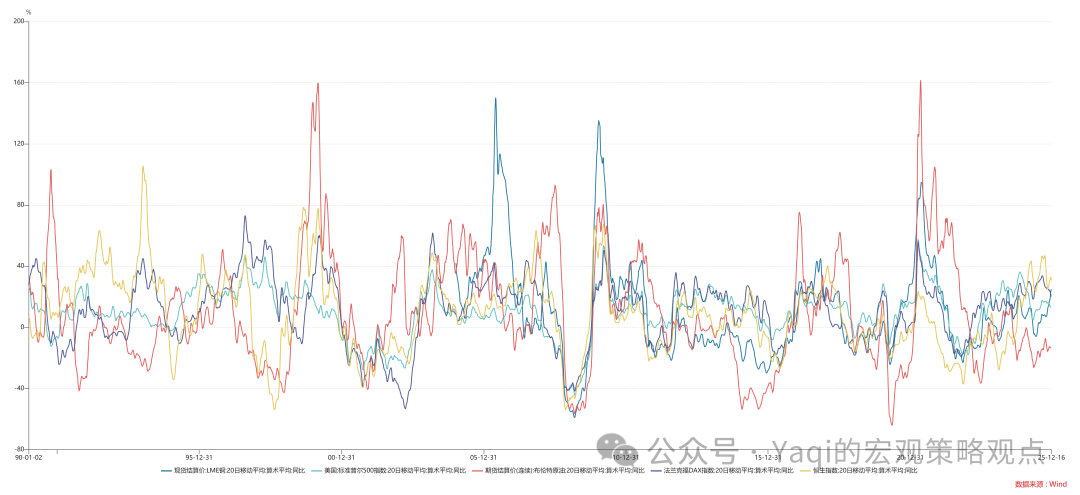

从数据上来说,我一直很喜欢用大类资产的同比变动来说明这一点(例如下图的铜油中美欧三大股指,尤其是股指):在过去长达半个多世纪的时间中,无论全球经济和政治格局如何变动,大类资产价格同比均持续呈现出类似于正弦波的走势。把同比翻译成level,也就是说资产价格在上涨和下跌(或横盘)中持续周期性交替。

我认为上述穿越历史长河,经久不衰的资产价格的周期性波动现象背后一定有非常强的经济学理论支持,否则为什么它不是一条直线(例如像全球GDP同比增速一样几乎稳定是2%),也不是纯噪音一样的无规律波动,而偏偏是一条3-4年左右一个周期的类似于正弦波的曲线?关于资产价格的周期性波动现象的理论解释很多,像经典的多周期理论,也有近期加入了一些新的经济因子的周期理论,我个人觉得系统性最强的,逻辑性最完善的,最具有理论指导价值,同时也的确被过去几百年人类经济社会发展所验证了的是马克思主义政治经济学所构建的,基于剩余价值的生成和实现的过程,的周期性理论。当然,这个方向目前仍然存在大量的学术讨论,但至少有一点是明确的,就是资产的周期性波动的确是有经济学理论支持的。

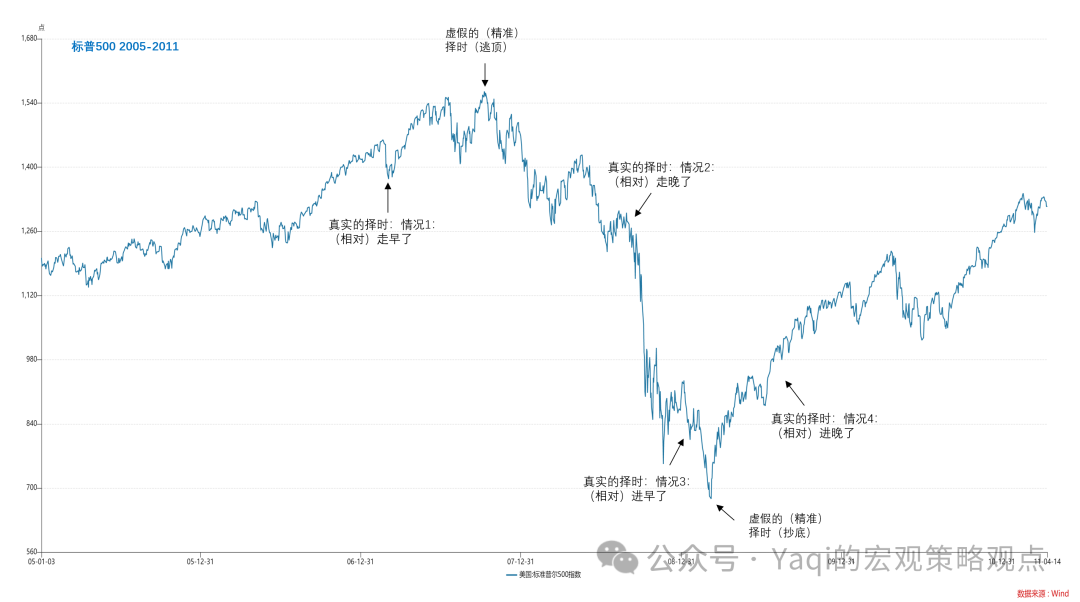

另外很重要的一点,是看到”不是只有完美的择时才对策略大有裨益“。实际上,考虑到市场本身存在的诸多不确定性,完美的逃顶和抄底注定只能是运气,而不可复制。但是即便如此,不完美的,但相对靠谱的择时也能够大大降低策略的回撤和波动,提升夏普比率,大幅改善投资人的持仓体验。尽量不要考验人性,尽量不要让自己处于一个回本无望的绝望境地,这一点至少是我自己的投资原则之一。

至于如何做到相对靠谱的择时,我认为通过“宏观理论指导+AI判断”是可以做到的,也就是引导AI去仔细地,彻底地学习那些对于指导资产周期性变化,过去有效的(数据验证)并且未来大概率也会持续有效的(经济/市场逻辑支持)因子以及这些因子之间的复杂的非线性关系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。