当因子变得拥挤:从Alpha衰减到尾部风险

作者:量化投资与机器学习

题图:量化投资与机器学习 微信公众号

要点

在因子投资实践中,“这个因子是不是已经太拥挤了”几乎是一个绕不开的问题。

过去二十年,大量实证研究已经反复证明:一旦因子被学术界和业界广泛认知,其表现往往会随时间下降。然而,“下降”本身并不是最重要的事实,真正关键的是:这种下降是如何发生的,以及这些信息是否还能被用于投资决策。

《Not All Factors Crowd Equally》并没有试图再一次证明“因子会衰减”,而是从机制层面重新审视这一现象。作者关心的并不是“因子还有没有 alpha”,而是三个更基础的问题:因子为什么会衰减?是不是所有因子都会以相同方式被挤掉?以及,如果我们能够度量拥挤,这些信息究竟还能不能转化为收益或风险管理价值?

一、因子衰减的本质:不是学习,而是竞争

传统解释往往将因子衰减归因于“市场学习”:异常被发现,价格逐步反映信息,超额收益随之消失。然而,这种解释忽略了一个关键事实——因子不是被“观察”的,而是被“交易”的。当一个因子被越来越多投资者采用时,他们并不是各自独立地从市场获取收益,而是在通过市场冲击相互竞争。

基于这一视角,作者从博弈论出发构建了一个极简模型:一个因子策略拥有有限的 alpha capacity,当 N 个投资者同时交易这一策略时,在 Nash 均衡下,每个投资者能够获得的 alpha 必然随 N 的增加而下降。alpha 的消失并非因为信号失效,而是因为利润被更多参与者分摊。

当进一步引入“投资者随时间逐步发现策略”这一现实假设后,模型自然导出了一个非常具体的时间路径:因子 alpha 将以双曲线形式随时间衰减,而非线性或指数形式。这一推导为后续实证提供了一个清晰的判别标准——如果因子衰减主要来自 crowding,那么其时间形态应当接近双曲线。

二、本文中的“Alpha”与实证方法

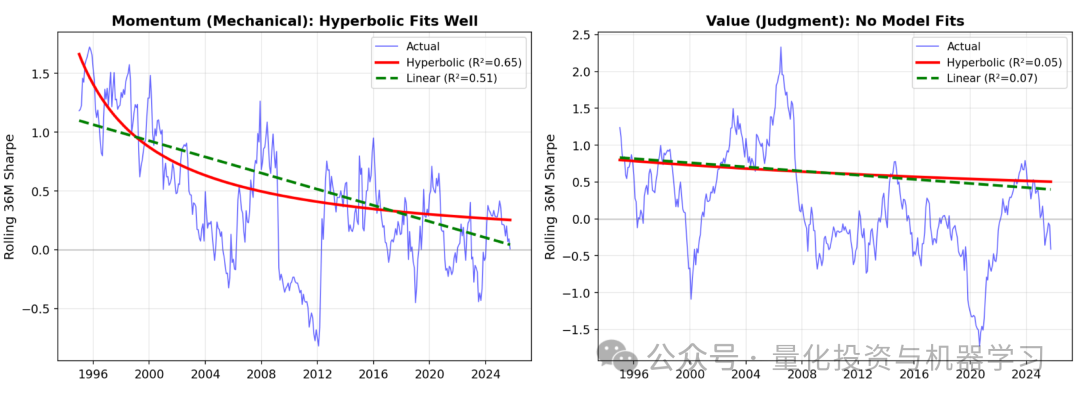

在进入数据分析之前,作者对“alpha”的定义做了一个非常关键、也极具实务导向的选择。本文并未使用资产定价回归中的截距,而是将因子的 36 个月滚动 Sharpe Ratio 作为 alpha 的代理。

这一选择清晰地表明:作者关心的并不是“在某个定价模型下是否仍存在统计异常”,而是站在一个真实投资者的角度,在某一时间点配置该因子是否仍然具备足够的风险调整后收益。滚动 Sharpe 不依赖具体定价模型,能够直接反映可交易表现,并且在时间上足够平滑,适合刻画长期衰减过程。

在实证方法上,作者并未采用传统回归框架,而是对每一个因子分别进行“时间路径拟合”。具体而言,对八个经典 Fama–French 因子(1963–2024),作者构造其 Sharpe 随时间变化的序列,并分别拟合三种候选模型:线性衰减、指数衰减,以及由博弈论推导出的双曲线衰减。通过比较不同模型的拟合优度,作者试图回答的不是“是否显著”,而是一个更根本的问题:哪一种经济机制,更像真实世界中因子的演化方式?

三、核心发现:并非所有因子都会被同样地“挤掉”

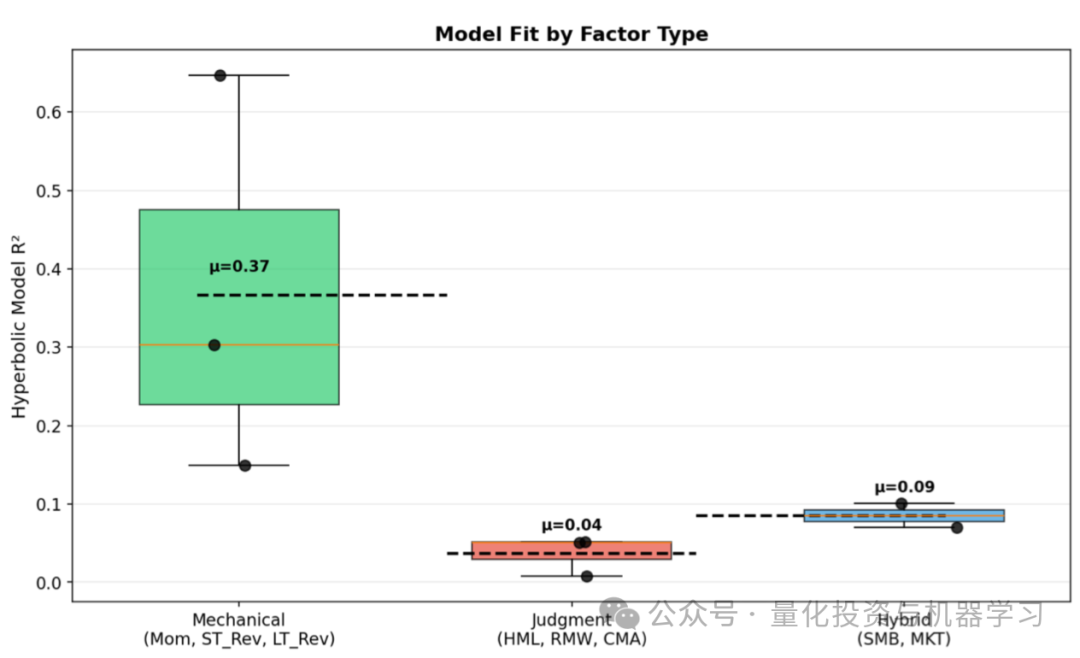

实证结果呈现出高度不对称的结构。动量因子表现出极为清晰的双曲线衰减特征,其拟合优度显著高于线性和指数模型;反转因子亦呈现类似但较弱的模式。相比之下,价值、质量、投资等因子几乎无法被任何简单的时间衰减模型解释。

这一差异促使作者提出一个具有高度解释力的分类:机械型因子(mechanical factors)与判断型因子(judgment factors)。前者的信号清晰、实现路径高度一致,一旦被发现,市场参与者往往会以非常相似的方式复制;后者则依赖主观判断,具体实现方式分散,即使资金规模扩大,也难以形成统一拥挤。

这一发现直接推翻了“资金规模越大,因子越容易失效”的直觉式理解。真正决定因子是否会被 crowding 挤压的,不是资金规模本身,而是信号是否机械可复制。

四、拥挤能否用来赚钱?一个明确的否定

在识别了 crowding 之后,一个自然的问题是:是否可以据此进行因子择时或因子选择?作者通过构造“crowding residual”(实际 Sharpe 与模型预测 Sharpe 之差),在实时环境中尝试进行因子配置。

结果非常明确:基于 crowding 的因子择时策略无法跑赢极其简单的基准策略。这一负结果本身具有重要意义,它表明在平均收益层面,拥挤信息已经被市场快速、有效地定价。换言之,crowding 是可观测的,但并不可交易的收益信号。

五、真正的价值所在:拥挤与尾部风险

如果 crowding 不能预测平均收益,它是否毫无实务价值?作者的答案是否定的。关键在于,拥挤影响的不是收益均值,而是收益分布的尾部。

当大量投资者同时持有相似的因子敞口时,平稳时期的回报可能已经被充分定价;但在压力情境下,这种集中持仓会导致同步止损与流动性枯竭,从而放大极端损失。实证结果清楚地表明:在样本外测试中,拥挤状态下的反转因子,其 crash 概率显著上升;而动量因子则恰恰相反,拥挤往往意味着趋势被强化,尾部风险反而下降。

这一差异并非统计巧合,而是直接源于策略方向性:逆趋势策略在拥挤时承担的是“集体赌错方向”的风险,而顺趋势策略则更像是在放大已有趋势。

六、实务意义:从“新因子构建”到“风险管理”的完整流程

本文最重要的实务价值,并不在于提供新的 alpha,而在于重新定义了 crowding 在因子投资流程中的位置。crowding 不应被视为收益预测信号,而应被系统性地纳入因子研究、上线与风险管理框架。

6.1 从构建新因子开始:先判断“因子类型”

在提出一个新因子时,本文提供的第一个判断标准并不是回测表现,而是该因子属于 mechanical 还是 judgment。如果一个因子的核心逻辑可以被一句清晰的规则描述,且不同机构极有可能采用高度相似的实现方式,那么它天然就具备被快速 crowding 的条件。相反,依赖主观判断、实现路径多样的因子,即使资金规模上升,也不容易形成统一拥挤。

这一步的意义在于:它决定了后续是否需要认真考虑因子容量、生命周期与拥挤风险。

6.2 不要用 crowding 做“因子择时”

当一个 mechanical 因子表现出明显的 crowding 特征时,直觉反应往往是“该不该减仓甚至清掉”。本文明确给出了否定答案。无论是动量还是反转因子,crowding 信息在平均收益层面都无法转化为稳定的超额回报。

因此,正确的做法不是利用 crowding 去判断“还赚不赚钱”,而是接受一个更现实的结论:如果这是一个公开、可复制的因子,其平均收益大概率已经被定价。

6.3 crowding 的正确用法:因子层面的尾部风险管理

本文真正提供可操作价值的地方,在于因子层面的风险管理。对于机械型、尤其是逆趋势因子(如短期或长期反转),拥挤状态显著提高了极端亏损的概率。这意味着,在因子组合管理中,crowding 应当被视为一个风险状态变量,而非交易信号。

在实务中,这可以体现在多个层面:在拥挤状态下降低该因子的目标波动率;收紧止损与回撤约束;避免在拥挤阶段对逆趋势因子加杠杆。相反,对于动量等顺趋势因子,拥挤并不必然意味着更高风险,其风险管理逻辑不应与反转因子一刀切。

6.4 延伸到 Level-2 与复杂因子

本文的模型并非为 Level-2 或微观结构因子设计,但其核心逻辑仍然具有启发意义。在高频与微观结构环境中,crowding 不再表现为“因子定义被复制”,而是表现为交易行为在时间、价格与方向上的同步化。

在这一语境下,拥挤同样不会首先体现在平均收益的下降,而是体现在极端滑点、hit rate 恶化以及压力情境下的同步亏损。因此,对于 L2 因子,crowding 依然应被理解为execution 与尾部风险信号,而非 alpha 信号。

七、总结

这篇论文完成了一次重要的观念澄清:因子衰减并非神秘现象,而是竞争均衡的自然结果;并非所有因子都会同样地被挤掉;而拥挤信息真正有价值的地方,不在于预测收益,而在于识别风险。

用一句话概括其对因子投资的启示:

Crowding doesn’t tell you where the return is.

It tells you where the risk hides.

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。