关于债券,我们必须了解的基础知识与底层逻辑-《躺系投资指南5》

作者:Tom真不想你踩雷

题图:Tom真不想你踩雷微信公众号

虽然是“躺系投资指南”,但躺下之前还是要把基础知识都补一补,大家明白底层逻辑后可以躺的更稳一些。

今天来聊聊我们作为一个个人投资者,需要了解的债券基础知识。

1、债券拥有最大的市场规模与最稳定的β收益。

中国债券市场规模约为200万亿,股票市场规模约为100万亿,债券市场规模是股票市场规模的两倍。

全球债券市场规模150万亿美金,全球股票市场总规模90万亿美金,债券市场规模同样高于股票市场。

从规模上可以明显看出无论国内还是全球,大部分资产都在投资于债券。

因为债券的收益率在大类资产中最稳定。

未来一段时间的股票市场如何波动,谁也不能预测。

买一个一年期国债放一年,就是会拿到一个确定性的收益率。

股票的收益是价格波动加分红,价格波动巨大,分红相对稳定。

债券的收益是价格波动加票息,债券具有明确的到期日,只要持有至到期还本付息,过程中的价格波动都可以忽略。

当你不知道投什么的时候,投债券永远是对的。

比如定存、货基、短债,这都是债券。

2、债券价格与收益率呈反比,期限越长的债券价格波动越大

一个一年期3%收益率的债券,买100块钱一年后你能收到103块钱。

如果你刚买完这个债券,第二天市场上觉得一年期债券收益率2%就足够了,你如果想卖掉这个债券,市场价是多少?

收益率降低了1%,价格就应该涨一块钱。因为你买的是高收益的,现在收益都变低了,要从你手上把高收益的债券买走,那得加钱啊。

如果这个债券是两年期的呢?

我这个债券收益率比市场收益率高1%/年,那你每年都得加1块钱啊,两年期债券你得加两块钱,三年期债券你得加三块钱,以此类推。

期限越长的债券,在收益率降低时,价格涨的越多。大概涨幅等于收益率降低的幅度乘以剩余期限。

前面这句话有“大概”这两个字,是因为严谨来讲,在收益率波动幅度不大时,涨幅等于收益率降低的幅度乘以久期,久期是略短于债券剩余期限的。在收益率波动幅度较大时,还要考虑凸度的问题。当然这就是基金经理和研究员要注意的东西,大部分同学可以忽略小字这一段。

如果收益率变成4%了呢?

收益率升高1%,一年期债券价格就应该跌一块钱,两年期债券就应该跌两块钱。因为你买的是低收益的,现在收益都变高了,你要卖掉,那得每年折一块钱给我呀。

债券价格与收益率呈反比,收益率上升时债券价格下跌,收益率下跌时债券价格上升。债券价格上升和下跌的幅度大概等于收益率波动的幅度乘以剩余期限。

上面这段大家一定要记得,后续经常会用到。

3、债券收益率受通胀率和经济增长预期影响,由市场买卖力量决定。

所有资产定价都有一个底层逻辑:

价格以价值为基础,由供求关系决定。

债券收益率的价值,主要由通货膨胀预期与经济增长预期决定。

通货膨胀率也就是物价升值或贬值的速度,投资者投资债券的时候会考虑未来的通货膨胀率,只有预期债券收益率高于未来通货膨胀率的时候投资者才会去购买债券。如果市场觉得债券收益率比未来通货膨胀率低,就会卖掉债券去选择其它的投资,比如股票、地产、商品等,这样会使债券价格下跌,收益率上涨至超过通货膨胀率。

债券收益率也是借款人借用资金的成本,资金的成本高度依赖于投资回报率的预期。经济增长预期强时投资回报率预期较高,此时市场对资金的需求量大,利率就上升,反之下降。

虽然通货膨胀预期与经济增长预期决定债券收益率的价值,但最终债券收益率,还是由市场参与主体的买卖力量决定。

要买债券的人多了,债券价格上涨收益率下行。

要卖债券的人多了,债券价格下跌收益率上行。

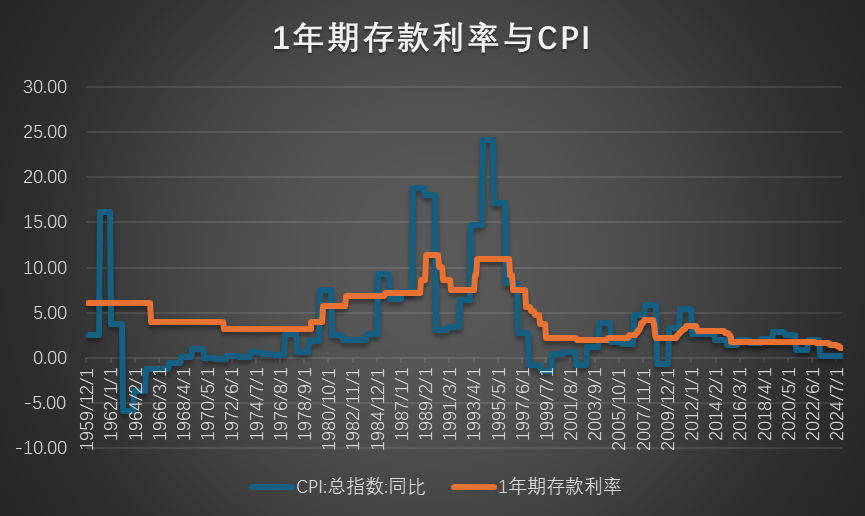

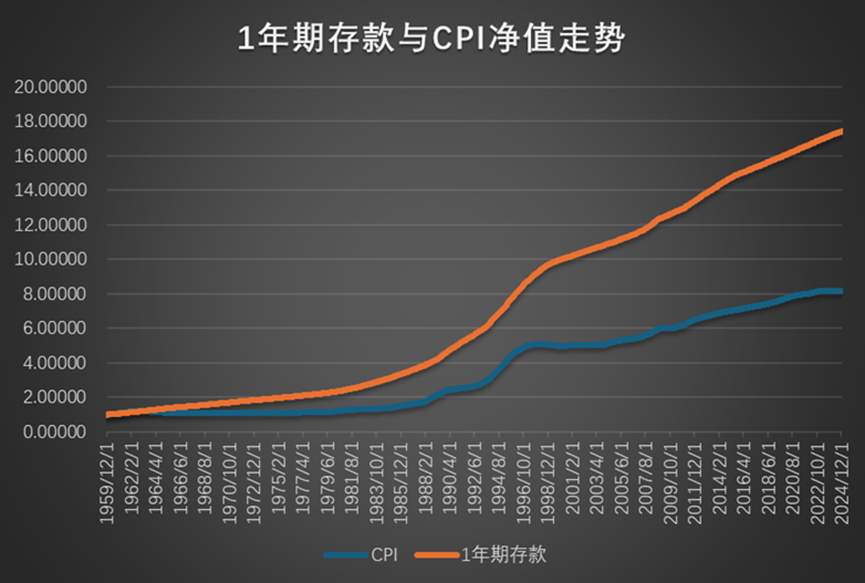

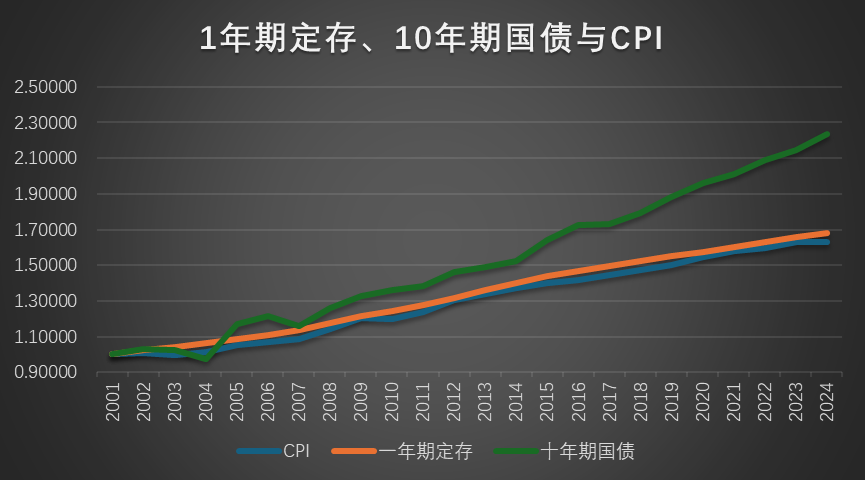

债券收益率应高于通货膨胀率预期,看我们之前拉过的1年期定存利率与CPI的对比、净值走势的对比就能明显看出他们的相关性。

当债券收益率很低时,购买长期债券是一件很危险的事情。因为通胀是主权信用货币的主要目的之一,总会有奇奇怪怪的事情出现带来一波撒币和通胀。

而债券收益率很低时,对通货膨胀的容忍度极低,如果此时发生通胀,对长期债券将是灾难性打击。

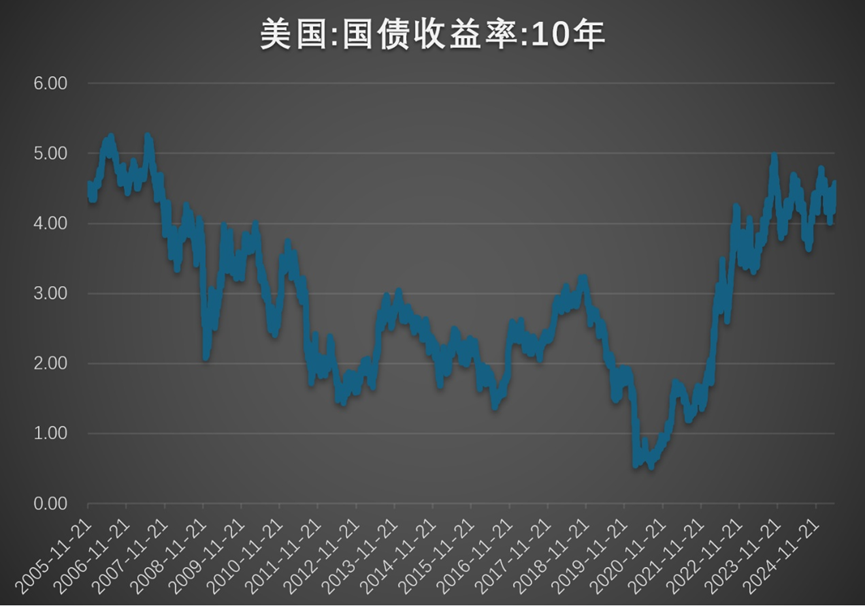

美国国债收益率经历了长时间的下行,在2020年触底,最低时仅为0.5%,完全承受不了一点通胀预期。稍有些通胀的风吹草动就会大幅提升,带来长期债券价格的大跌。

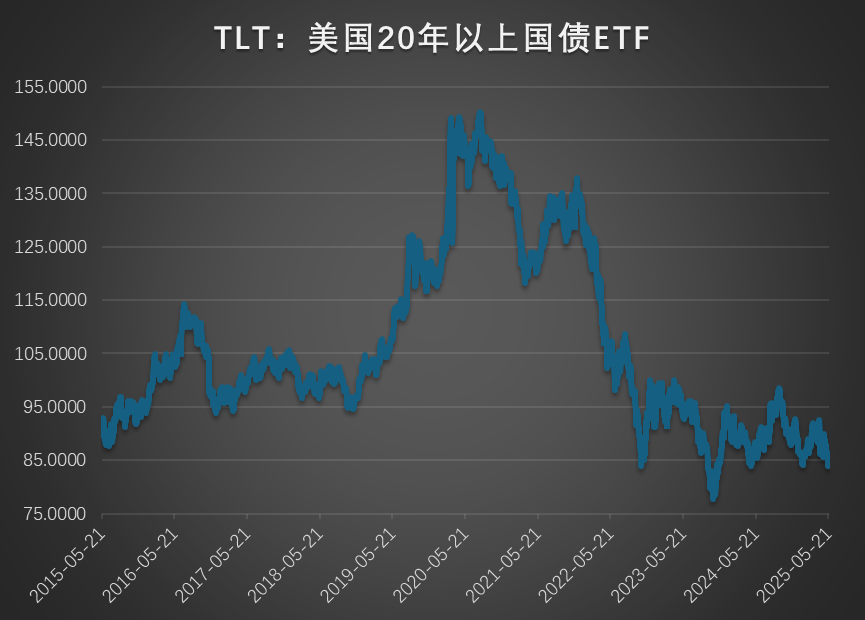

美国知名长债ETF基金TLT的市场价格从最高时156元跌到最低77元,直接腰斩。

当债券收益率太低的时候,尽量不要买长债,随便来点通胀或者经济增长预期就打爆了。

温和的通胀是经济学界公认的对经济发展有利的,也是各国政府所主动追求的。温和的通胀能够促进投资、刺激消费、让经济活力更强。到底多高的通胀算是温和的通胀,这就众说不一了,有人觉得是2%,有人觉得是2.5%,有人认为3%以内都可以。

当债券收益率低于2%的时候,就尽量不要买长债了,随便一个温和的通胀预期就会把长债价格打爆。(这篇文章今年5月就发到知识星球了,可别说我们是因为最近长债跌了才打的马后炮)

4、有些债券是会违约的。

前面说的都是国债,而债券不止是国债,还有恒大这种会违约的债券。

会违约,意味着风险高。如果让我买这种债券。。。

当国债收益率为3%时,市场预计A公司债券违约率为1%,那A公司债券收益率至少得是4%,这样我投资A公司债券才划得来。

假设我拿100万投资100个A公司这种违约率为1%的债券,每个投1万。最后违约了一个,99个没有违约,我们收回来99×104=103,跟投国债差不多,那还可以。

因为你可能有信用风险,可能会违约,那就得多要你点利率才行。

A公司债券收益率高于同期国债收益率的部分,就叫做“信用利差”。

信用债的投资,主要就是围绕“违约率”和“信用利差”这两个指标做动作了。

预期“信用利差”高于“违约率”,那就分散的买一买,最后能获得个高于国债的收益。

预期“信用利差”低于“违约率”,那就别碰了,让子弹飞一会。等市场也觉得这公司有风险,“信用利差”高于“违约率”了再考虑入手。

如果估计某企业的经营情况会变好,偿债能力会增强,那就意味着“违约率”会降低,“信用利差”也会降低,就可以去买一买。

如果估计某企业的经营情况会变差,偿债能力会变差,那就意味着“违约率”会升高,“信用利差”也会升高,那就赶紧卖掉。

5、债券收益率是所有投资的基准。

债券是所有投资的竞争对手,做任何投资都应该考虑债券收益率。

如果做一项5年期的长期投资,但是这个投资的预期回报率还不如5年国债收益率,从赚钱的角度上肯定不会做这项投资了,直接拿钱去买债券不香么。

如果有个3个月的套利机会,结果这个套利机会的预期收益率还不如3个月国债收益率高,也肯定不会有碰了,直接去买债券不香么。

当债券收益率升高时,所有低风险投资的收益率都会升高,包括中性、套利等等策略。

当债券收益率降低时,同样所有低风险投资的收益率也都会降低。

之前债券收益率5%的时候,有个4%的套利机会出现了,狗都不会看,除非超过5%才会有资金考虑。

现在债券收益率只有2%了,4%的套利机会早就被人抢光了,大家只能去找找有没有3%的套利机会。

套利策略的预期收益,也从6%变成了3%,和债券收益率同向波动。

前面几年红利指数的上涨,跟债券收益率下行也有很大关系。

原来债券收益率5%的时候,5%分红率的股票吸引力不是特别大,毕竟股价跌宕起伏。现在债券收益率只有2%了,分红率4%我就觉得不错了。假设这股票每年分红5块钱,5%分红率的时候价格是100块,4%分红率的时候价格可就是125了,足足上涨了25%。

中性、打新等等各种低风险策略的预期收益率,都会跟着债券收益率一起上下波动。

6、在债券市场创造超额收益的路径。

让我们从最安全的债券讲起,那就是短期国债了。对于大部分个人投资者,买一年期定存就是能获得最简单最安全的债券收益率。

如果我不满足这个收益,想要更高一点,怎么办呢?

四条路,增加久期,增加违约率,买含权债券,增加杠杆。

每一条路,都是在增加风险,在长期都可能增加收益。

先说第一条路,增加久期。

同一发债主体发行的债券,期限越长,收益率越高。

原因也很简单,期限越长的债券价格波动越大,高波动需要给更高的收益大家才愿意投资。另外时间越长,出现各种不可控风险的概率越大,债券违约等风险也越高,也需要给投资者更高的收益率。

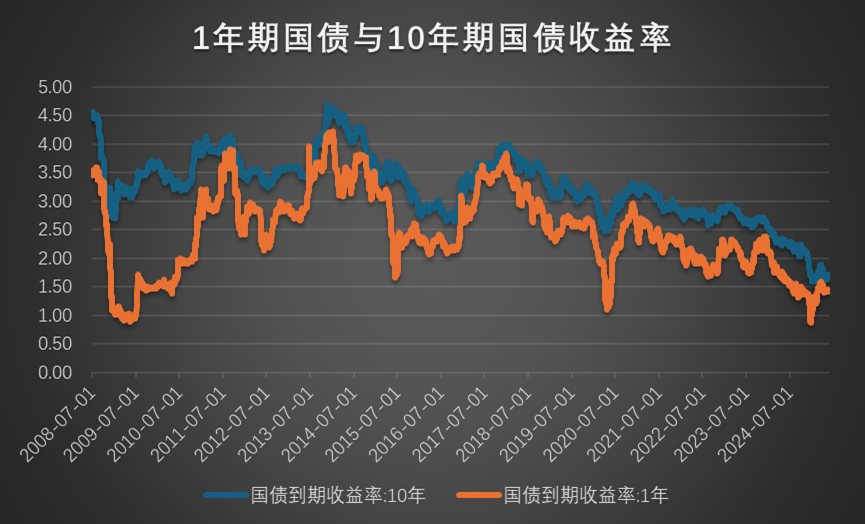

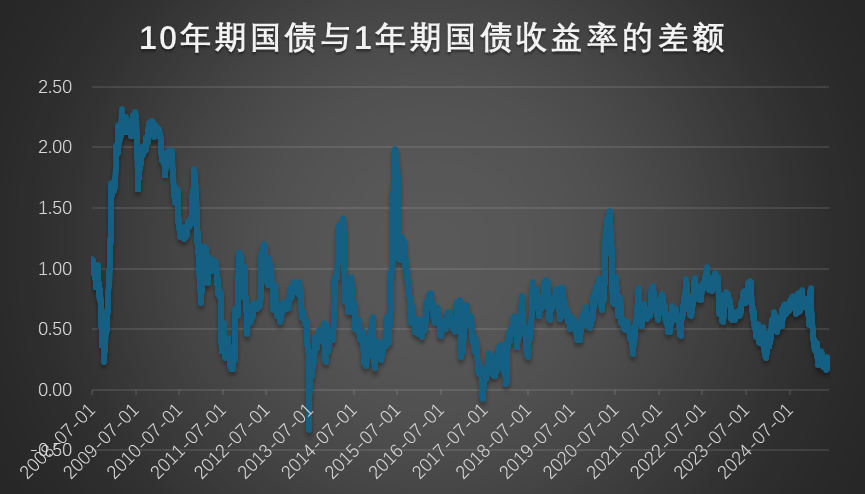

从下图可以看到,我国10年期国债收益率一直稳稳的高于1年期国债收益率,只有2013年6月与2017年6月的两次钱荒,市场流动性不足导致1年期国债收益率迅速提高,短暂的高于10年期国债收益率一点点。

在绝大部分时候,10年期国债收益率还是能高于1年期国债收益率,通过拉长债券的投资期限,可以获取一个更高的收益。

拉年度净值曲线对比一下,10年期国债收益更高,波动也更大,能够有效提高收益率。

长期来看投资更长期的债券会明显提高收益和波动,短期来看可能未必,在收益率上行的时期也很容易造成大比例损失。

再说第二条路,增加违约率。

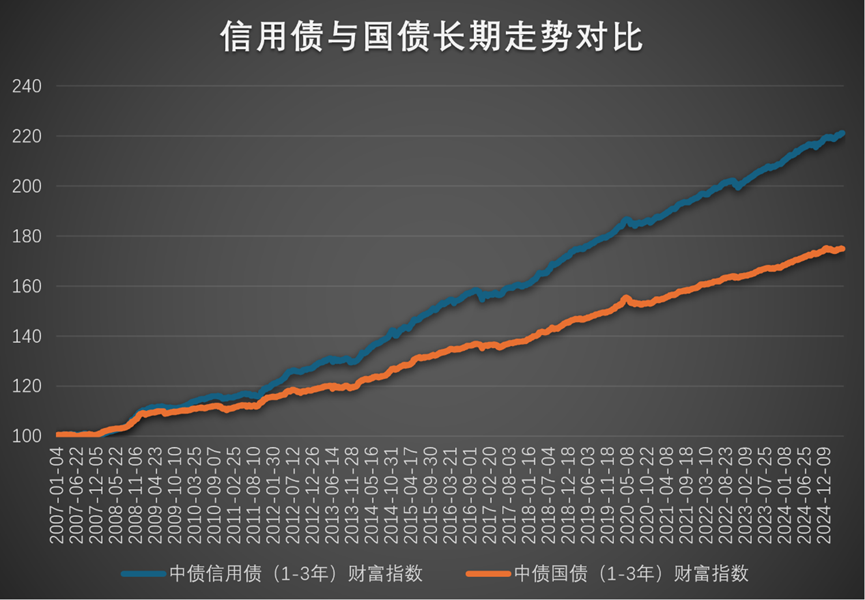

信用债相比于国债多了一个违约风险,风险变大了收益就要更高。投资信用债也会是长期能够提高收益的选择。

但一定要基于两个前提,一是分散投资,不要刚好大比例投到了违约债券。二是要识别违约率,不要刚好都买到信用利差小于违约率的坑爹债。

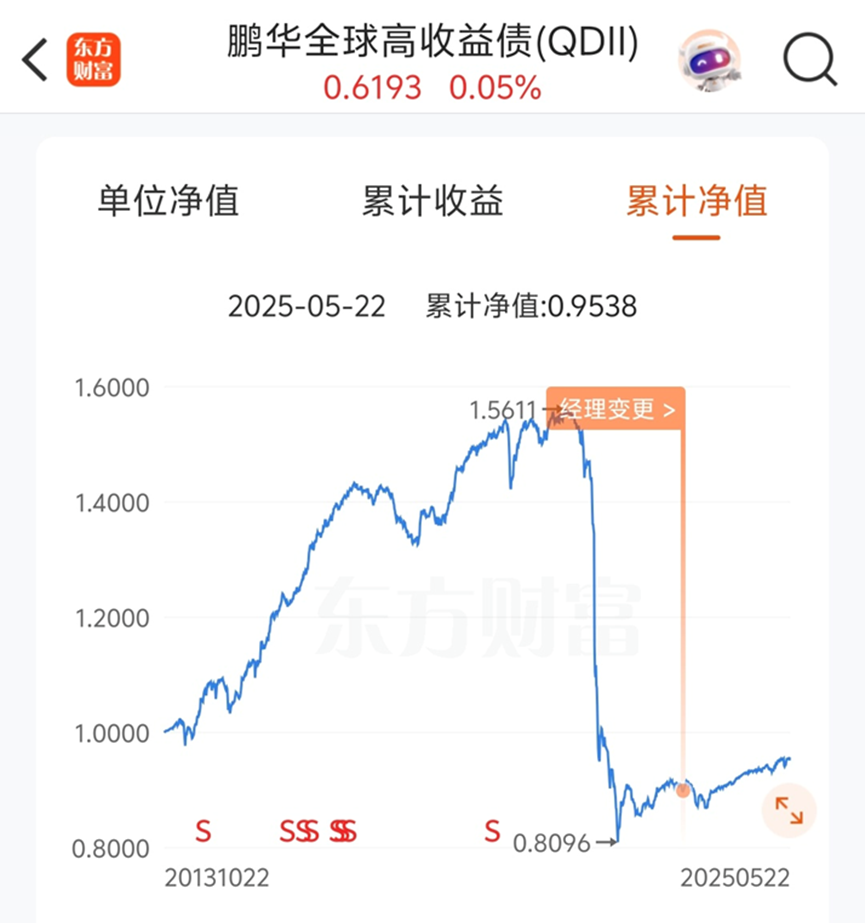

不然,结果可能就会像下面这个重仓地产债的公募基金一样。

至于第三条路,购买含权债券,这个难度就更大了。

譬如可转债、可交换债、永续债、股本权证债券、或有可转债等,除了具有债券的特点外,往往还具有某些权利,比如主动或被动的转化为股票,这使得这些债券的波动会更大,对于投资能力比较强的投资者可以在高波动中获取超额收益。

第四条路,就是加杠杆了。

与投股票加杠杆不同,投债券加杠杆是一个非常常见的操作。债券本身价格波动小,又有稳定现金流,是个天然非常适合加杠杆的品种。

债券加起杠杆来也非常容易,可以很轻松借到低成本的资金。比如我们常见的国债逆回购,就是借钱给债券投资者加杠杆的。

不过杠杆这东西,是同时放大风险和收益的。债券加杠杆大部分情况下是可以获得超额收益的,尤其是典型的借短期资金买长债的操作,利用短期利率低于长期利率的特点套利,或者是借低成本的资金买高收益的信用债。

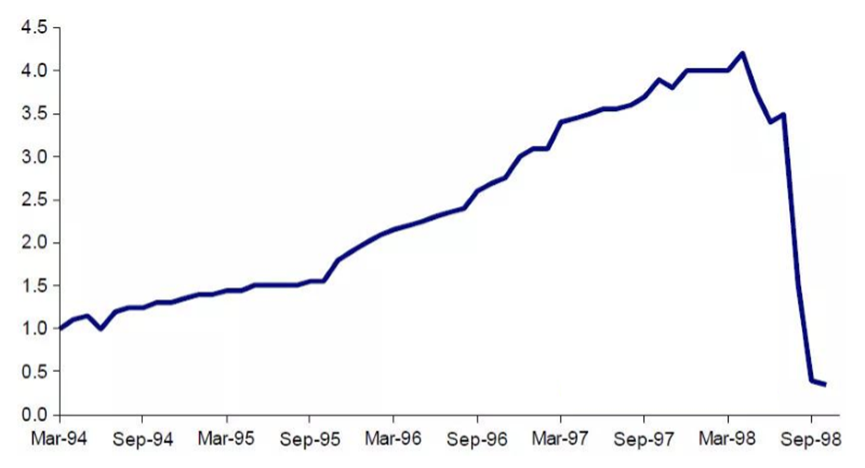

如果玩砸了,损失也很厉害。海外对冲基金长期资本管理公司(LTCM)汇聚了华尔街最顶尖的头脑,诺贝尔经济学得主与前美联储副主席率领的全明星团队通过高杠杆在债券市场赚的盆满钵满,碰到一只黑天鹅,就被一波带走。

上面四条路,每一条都是风险与收益并存,具体怎么选,大家按自身喜好适量添加吧。

关于债券,我们作为一个个人投资者需要了解的基础知识大概就这些,基本也够用了。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。