放弃择时,你就超过了99%的投资者-《躺系投资指南2》

作者:Tom真不想你踩雷

题图:Tom真不想你踩雷微信公众号

不管做没做过投资的人都知道,投资就是要低买高卖。如果能精准预判股票大盘涨跌,低买高卖,固然可以获得丰厚的收益。

判断股票大盘走势这看似理所当然的事情,却恰恰是投资路上最隐蔽、最深不见底的认知陷阱之一。

试图通过预测市场的短期走势,来决定买卖时机的投资行为,一般称之为择时。

就像热爱《三国演义》的人数远胜过《三国志》一样,人类大脑天生就对“精准预测,一击制胜”的故事毫无抵抗力。 我们总听说某个大神在牛市起点“全仓杀入”,又在股灾前夜“成功逃顶”,这样的故事极具传播力,让我们心驰神往。

市场上也充斥着大量对未来市场的预测信息,给了我们一种掌控感的错觉。似乎通过我们的“研究”和“判断”,就能判断未来的市场走势,就能驾驭市场的波动。

真相,可能并非如此。

今天再来聊聊,股票择时到底是小说里用来吸引眼球的桥段,还是现实中能够赚钱的技术。

大部分投资大师都不做择时

如果股票择时是一门能赚钱的技术,那应该能找到很多长期在这上面赚到钱的人吧,也应该能找到几个长期靠股票择时赚钱的基金吧。

好像你还真找不着。

或者你只能听说某些故事,看不到一条漂亮的净值曲线。

或者你看到的净值曲线,听到的故事,都是鼎益丰、安山这种死骗子捏造出来的。

我们在22年就在公众号发过两篇文章《择时高手今何在》和《公募基金管理人是否具有择时能力》,进行了大量的数据统计证明了股票择时是一件成功概率极低的事情,公募基金、券商研究所、量化私募巨头择时基本全部无效,有兴趣的可以点标题链接回看下。

今年年初也有很多所谓“量化择时”冒出来,如果你去统计一下冒出来以后的结果,会发现平均来看择时并没有创造收益,年初冒出来的那批大概率是幸存者偏差罢了。

你或许可以举出某个例子告诉我有人通过股票择时持续在赚钱,但最多也就是个别例子。

我说股票择时成功概率极低,这个你不能否认吧。

股票择时赚钱大概率是小说里的桥段,而不是真正的事实。

既然成功概率极低,就不要在这个方向下功夫了,不就好了?

在股票择时上努力的人99%都在亏钱或者跑输大盘,你不择时,不就超过了99%的人?

是的,就这么简单。

《孙子兵法》有云:“先为不可胜,以待敌之可胜”。

这才是真正的兵法。

我们看看真正被大家公认的投资大师们对择时是什么态度,看看什么是真正的事实。

巴菲特:“对于未来一年后的股市走势、利率以及经济动态,我们不做任何预测。我们过去不会、现在不会、将来也不会预测。”

“我根本不知道将来股市会上涨还是会下跌,其他人也根本不知道。忘掉股市吧。我根本不知道明天农场的市场价格会涨还是会跌,但我确实知道,如果是一家好农场,一个诚实勤劳的农夫租种这家农场,未来的收成肯定会有所提高。”

查理·芒格:“你永远没法预测市场会怎么波动。”

彼得·林奇:“有数以千计的专家在研究超买指数、超卖指数、头肩形态、看涨看跌比、联邦储备银行的货币供给政策、国外投资的情况、天上星座的运动以及橡树上的苔藓,但是他们并不能持续地准确进行市场预测,他们的预测能力比古代那些通过挤压鸟的砂囊来为罗马君王预测什么时候匈奴人会突袭的占卜者也好不到哪儿去。”

达利欧:“说实话,预测的价值并不是很高,而且大多数做预测的人并没有在市场上赚钱……原因是没有什么是确定的,而且当一个人把所有影响未来的不同事物的可能性叠加起来,以便做出预测时,他会得出各种各样发生概率各不相同的可能性,而不会得出一个可能性很高的结果……”

段永平:“择时很容易掉坑里。选择买入时机是非常难的,我非常不擅长,原则上我觉得最好的办法可能是不择时,只想10年以后的情况,总体回报也可能是最好的。”

王亚伟:“国内基金经理基本上把全部精力放在选股上,其实择时不应该在评判标准里,我的投资业绩也主要来自选股,而非择时。”

蒋锦志:“我们不是择时者,不可能在择时上也做得好,而且择时在全世界范围来看也非常难。”

陈光明:“对于短期走势可以有自己的理解,但准确预测市场非常困难,超越了绝大多数人的能力圈。”

如果听完各位大师们对择时的态度,你还觉得应该去努力预测市场短期走势,去选择买卖点,那我只能说,你比这些大师们厉害的概率应该很低很低吧。

聊一聊“弱者思维”

问大家一个问题:

你是否觉得你开车的技术高于平均值?

90%的人会认为自己开车的技术高于平均值。

可真实情况是,只有一半的人开车技术高于平均值。

同样,在投资市场,你是否觉得你的投资回报会高于平均值。

90%的人会认为自己的投资回报会高于平均值。

是啊,如果你不觉得你能高于平均值,你买沪深300ETF一躺不就完事了?

每个参与股市却没全仓沪深300ETF的投资者,都是认为自己的投资回报会高于平均值的。

开车的例子里,有一半人开车技术高于平均值。在投资这个市场里,并没有一半人投资回报高于平均值。

因为投资市场的平均值是按资金量来分的,有一半的资金回报高于平均值,而这一半的资金越来越集中在少数人手里。

开车的例子里,40%的人高估了自己。

投资的例子里,可能80%的人高估了自己。

因为人类的大脑,就是会让人自负。每个人从生下来开始,自己都是自己生活的主角

如果没有一点点盲目乐观和过度自信,我们的古人就不会走出山洞,不会去捕猎大型动物,不会去迎接那些可能自己根本无法应对的挑战。

正是因为有那么一点点的过度自信和盲目乐观,我们才会不断突破自己,挑战不可能,拥有冒险精神。所以,从这个角度看,过度自信其实也是人类进化的原动力。

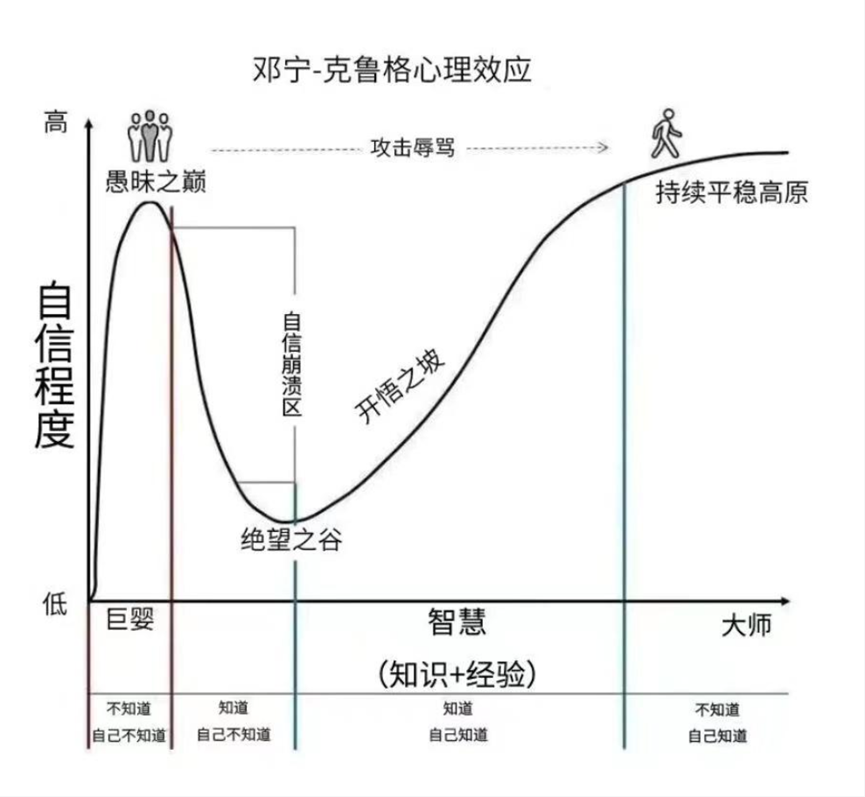

什么样的人会认为自己的能力高于平均值呢?邓宁-克鲁格效应告诉我们,只有认知水平最高的和最低的这两端人,会比较自信,认为自己的能力高于平均值。

如果我们是认知水平比较低的那批人,却自信的认为自己的能力会高于平均值,非常努力的去选个股、择时、加杠杆,试图把资本市场当做印钞机,就非常容易被市场收割。

在投资市场上,绝望之谷没有那么容易爬上来。因为你或你的家族积累的财富被一波带走之后,再赚回来的可能性非常低了。没了本金,还怎么翻身?

我们最好以谦卑的心态出发去对待投资市场,承认我们自己在认知、信息质量与效率、人脉资源等方面都低于平均水平,我们逐步一步步的成长,试图在我们的能力范围内达到最好的结果。

巴菲特说过,在投资的游戏里,智商160的人不一定能击败智商为130的人。

查理芒格说过,宁可选一个智商130、但以为自己智商120的人,也不要一个智商150、却以为是170的人。

智商130,但以为自己智商120的人,会谨慎评估自己的能力圈,有充分把握时才出手,投资胜率高,收益率不会很高,但可以长期享受复利效应。

智商150,却以为是170的人,喜欢挑战超出自己能力圈的事情,如果成功确实能够产生伟大的成果,但胜率不高,很容易失败。很可能一直在赌赢与赌输之间来回切换,在从0到1的阶段打转,无法理解巴菲特所说的:“我们一生只需要富一次就够了”。

既然,择时的胜率是极低的,众多投资大师都放弃了,你为什么还要钻这个牛角尖呢?

放弃择时,你就超过了99%的投资者。

从“弱者思维”出发,一步步搭建自己的资产配置框架,一步步提升,最终也可能你会成为择时大师。

就算你有变成择时大师的潜力,放弃择时对你也没有什么太大坏处,无非就是少赚一点。

少赚钱总比亏钱强呀。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。