宏观是宏观,量化是量化

作者:别看净值

题图:别看净值微信公众号

最近头部量化公司推出了宏观策略产品。风头无量,1天就被秒光了。市场热度很高。

不知道有多少朋友听了路演。有没有细心的朋友发现,这家头部的量化公司的宏观策略居然是通过主观自上而下的思路来做的。

与此同时,最近市场上还流行各种“量化宏观”策略。

这就很有意思了

现在最头部的量化大厂,要么不做宏观策略,唯一一家准备做宏观策略的管理人反而选择了“主观”的方式来做。

所以今天我们就聊聊最近很火的“宏观量化”。

机器到底比人强在哪里

这些年由于股票量化基金表现比较好,大家普遍有了一个印象,就是“量化”比“主观”强。

但是并不是每一个领域,“量化”都会比“主观”更强。之前我们有聊过,有些领域“量化”的表现其实不如“主观”。

机器跟人相比,他的最大优势是能够处理超大量的数据(比如所有股票一天的所有成交数据,人看很多天都看不完),以及能够进行大规模的并行计算(能够同时处理几千只股票的计算)。

但是在一些不需要大规模并行计算的领域(投资标的少),同时数据量又不大的领域,其实目前还远远不如优秀的人类研究员,因为人可以通过非常稀疏的数据点(或者非常少量的输入),就能得出很有洞察的判断。

最近从meta离职的AI大神田渊栋接受《硅谷101》提到的观点,人并不需要太多的数据也能得出很好的洞察,但AI需要大量的数据。

宏观就是一个”小数据“的战场

我给大家整理了最主要的宏观数据(中美)的更新频率。

基本上我们可以看得出来,最主要的核心数据大多都是月度数据,可以观测的样本量10年只有120个数据点,100年的数据也只有1200个数据点。

同时,真正能基于宏观逻辑能交易的标的并不多,这个大家可以去看一下付鹏老师当年在《华尔街见闻大师课-大类资产框架》讲到的标的,大致的标的数量只有小两位数。

在这样小样本的数据面前,目前最先进的机器学习,深度学习技术并没有什么用武之处。

大部分量化管理人的“宏观量化”跟宏观没什么关系

我也听了最近比较火的这些管理人的路演。大家的思路基本都是通过类似于“等波动率”的思路来进行分散配置,用指数增强做,在国债上做做网格交易,商品上做一些趋势跟踪。

本质上跟宏观没什么关系,甚至连宏观数据都用不到。

管理人说这两年Beta好并不只是说说而已

另外,也有量化管理人在路演的时候很直白的讲到,过去一段时间的beta比较好,希望投资者理性看待策略的历史收益率。

但是其实很多人对过去几年的beta有多少好并没有什么概念。这里构建了一下非常简单的多资产组合让大家感受一下。

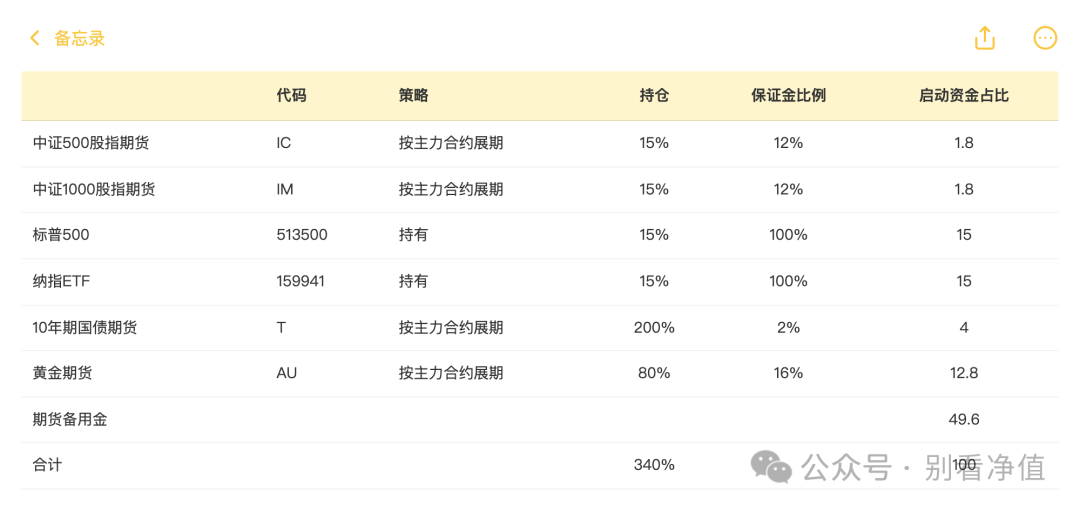

简易的多资产组合(股债商)

数据来源:wind,按照上述简单组合进行历史拟合,2023年-至今

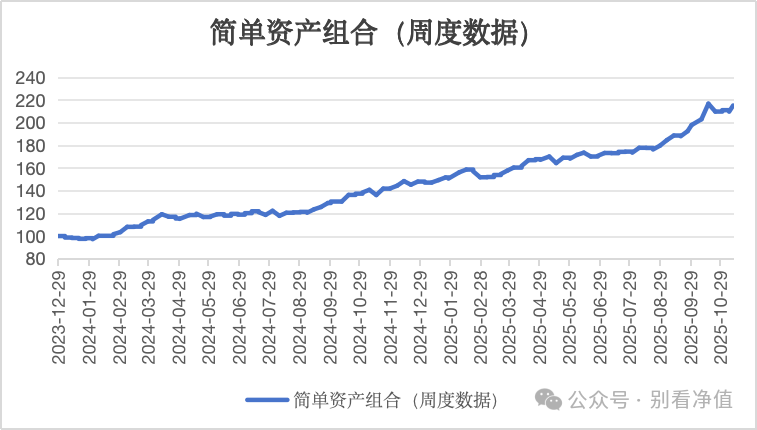

就上面这样的简单的组合在过去2年也实现了翻倍了。细心的小伙伴肯定能发现,这里有很多资产我们是用期货来表达的,实际上这样的一个组合已经带了2.4倍的资金杠杆。而这样一个带杠杆组合的在过去2年的最大回撤也只有4.3%。

这样简单的组合收益回撤比都有10:1,大家可想而知,过去2年的多资产的beta有多好。

所以大家要有这个意识,管理人真的不是谦虚,过去2年是真的Beta很好。既然是Beta,那么好的时候也不是管理人的功劳,差的时候也不是管理人能控制的。

很多投资人喜欢看数据(曲线),拿管理人披露的最近2年的回撤数据来判断这些策略,稍微仔细想想就知道是脱离常识的。

对于这类多资产策略,大家可以了解一下管理人实际的杠杆水平,如果也是2.5倍左右杠杆的水平,那投资人最好是做好指增同等水平最大回撤的准备。

最后

所以如果你问量化里面什么最值得投,肯定是指增呀,难道是宏观啊

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。