大宗商品的新周期来了?

作者:宁水资本

题图:宁水资本微信公众号

我们在上一篇《大宗商品百年兴衰史》中提到,如果按照周期规律,大宗商品可能会在2026年前后见到周期低点。时间维度的规律纵然是我们一个观察的视角,但还不够,因为历史会重复,但并不会简单地重复,每轮周期具有共性,也有特性。周期的共性来自于其背后的经济规律和人性的重现,而周期的特性来自于——从时间序列角度来看,每一轮新周期都是旧周期的函数,旧周期的种种过往和已然发生,也会成为影响新周期发展的新变量,对新周期带来直接或间接的影响。因此,发现共性,探寻特性,能够帮助我们更好地追本溯源。本文将从定性的角度,再度剖析2026年前后见到大宗商品周期低点的可能性。

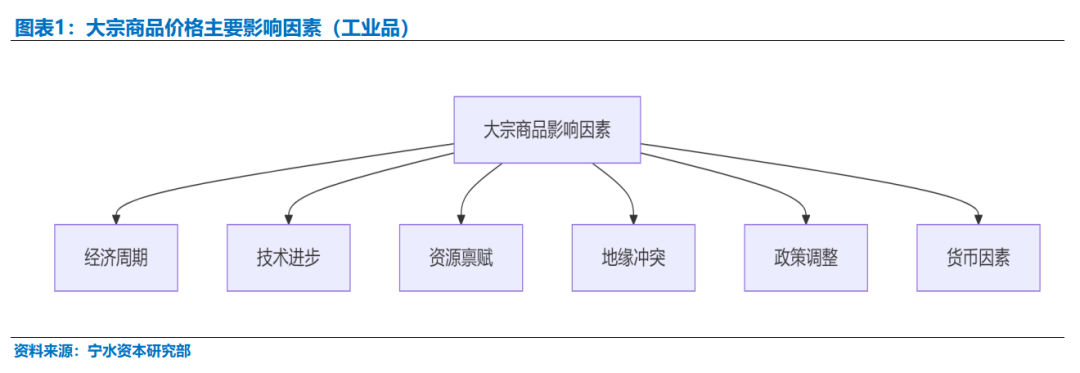

一、影响大宗商品价格的核心因素

大宗商品的定价逻辑是供需,而影响供需有各种因素,包括经济周期(影响需求)、技术进步(影响供给)、资源禀赋(影响供给)、地缘冲突(影响供给)、政策调整(影响供给或需求)等,除此之外,货币因素会从计价角度影响到商品的定价。而商品里的农产品,还会受到天气扰动(影响供给),其需求端则保持相对稳定。我们这里主要讨论工业品的影响因素。

1、需求波动与经济周期

经济周期的不同阶段对商品需求产生直接影响:扩张周期需求上升推动价格上涨,收缩周期需求下降导致价格下跌。尤其对工业品而言,需求变化主要取决于经济景气程度,而供给量变化相对缓慢。值得注意的是,区域工业化进程是产生持续大规模需求的关键。任何单一产业的需求波动可能是短期的,但大面积区域从农业社会向工业社会转型过程中,对钢铁、水泥、石化产品等的需求是持续且巨大的。

2、技术进步与供给效率

技术进步对不同类别商品的影响存在显著差异。农副产品价格在百年间下降约20%,主要得益于农业技术进步带来的产出效率提升。2020年全球人口虽是1960年的2.5倍,但谷物和油料作物单产达到1961年的3倍,肉类产量更是达到4.7倍。然而,能源品和金属矿产品受探明储量等存量因素约束,技术进步对供给的提升作用有限,这使得其长期价格趋势呈现分化特征。

3、资源禀赋与资本开支

地球上资源的储量是存在上限的,同时资源的自然品位亦是决定开采经济性的核心。随着人类持续开采,全球范围内易于开采的浅层、高品位矿产资源正逐渐枯竭。以铜为例,新发现的矿山往往品位更低、埋藏更深、所处地理位置更偏远或地质条件更复杂。同时,矿产资源的开发是一个资本密集且周期漫长的过程。一个新矿从勘探发现到最终投产,平均需要10到15年甚至更长时间,不确定性巨大,导致上游资本开支未能同步跟上。

4、地缘政治与形势变化

地缘政治事件如战争、国际制裁、资源民族主义等,会直接影响大宗商品的供给通道和成本结构。两次世界大战、石油危机、冷战、俄乌冲突等事件均对大宗商品价格产生了显著影响。同时,全球化与逆全球化浪潮也改变了资源分配效率。2018年后的逆全球化趋势导致各国对关键矿产的限制性政策增加,推高了全球资源加工成本。而“一带一路”倡议等新型国际合作框架,则通过促进区域基础设施建设拉动了大宗商品需求。

5、政策调整与产业优化

政策调整通过直接干预市场机制,能够显著改变大宗商品的供需格局。2015年,面对部分行业产能过剩、企业低价无序竞争的困境,国内启动了以供给侧结构性改革为核心的政策调整。另外,粗钢限产政策、铝的产能上限政策、各类环保政策也使得大宗商品的供应受到约束。这些措施从供给端入手,旨在缓解供需矛盾,优化产业结构,为后续大宗商品价格的健康运行奠定了基础。

6、货币属性与美元周期

国际化的大宗商品主要以美元计价,因此美元币值和美联储货币政策对全球商品价格有深远影响。特别是在1971年布雷顿森林体系解体后,美元与黄金脱钩,大宗商品的货币属性更加凸显。历史数据显示,在弱美元周期内,大宗商品名义价格往往走高。而当全球货币环境宽松时,流动性会推高风险资产价格,包括大宗商品。2020年新冠疫情后的全球货币增发就一度将大宗商品指数推高至新的运行区间。

二、未来大宗商品价格的潜在驱动因素

站在2025年末这个时间点,我们也分析当下大宗商品的价格存在上述哪些驱动因素。上述的六大因素里面,全局性的影响因素包括经济周期、货币因素,结构性的影响因素包括技术进步、资源禀赋,对于地缘冲突和政策调整,既可能是全局性的影响也可能是结构性的影响,取决于覆盖的广度。

从经济周期来看,目前全球经济增长放缓压制基础性需求,但海外经济尚存在韧性,谈衰退尚言之过早,因此海外相关的原油、工业金属等板块整体不具备大跌基础;但国内经济增速下滑,地产趋势向下,对黑色板块长期不利,化工板块多数消费也在国内,同样承压。海内外经济周期的异步性,也使得工业金属和黑色系/化工板块价格未来可能显著分化。

从技术进步来看,新能源的发展长期来看会替代部分传统能源,但由于技术的发展、方式的改变属于慢变量,传统能源仍会保持较长时间的刚需;而工业金属的勘探技术发展对供给的提升很有限,反而新能源汽车、AI数据中心等快速发展会成为工业金属的需求增量;化工板块或受到生产工艺的变化增加单位产出效率,或寻找到替代品形成新的供给;黑色系受技术进步影响较小。

从资源禀赋来看,全球高品位矿山稀缺,开采成本与供应稳定性是工业金属价格长期基石;新增油田勘探项目的资本开支越来越少,也决定传统能源供应呈现边际收缩;化工板块的源头来自于油煤气,全球分布广泛,资源约束力较弱;黑色系的源头是铁矿石和煤炭,未来的资源供应也是相对充裕。

从地缘冲突来看,工业金属主要资源国(如南美、印尼、几内亚、缅甸)政策变动直接引发供应风险溢价;而中东局势等地缘事件是油价波动核心变量;而诸如美国关税措施带来的贸易摩擦直接影响化工板块的出口市场与产业链成本;铁矿石的定价权主要在海外,但目前国内的议价能力在逐步提高,未来或逐步由国内消费市场来定价。另外,从世界形势来看,当前中美之间的冲突可能会成为地缘冲突的长期来源。

从政策调整来看,国内“稳增长”政策及进口政策的变化是工业金属的重要变量;能源板块更多受到OPEC+减产政策、各国新能源政策(如印尼B50)对供需的重塑;黑色系受粗钢限产、环保等产业政策直接约束供给;化工板块则受国内“反内卷”等供给侧改革政策预期影响,是推动产能出清、盈利修复的关键。

从货币因素来看,海外美联储重启降息,美元走弱,这种尚未衰退而主动预防式降息或从流动性层面及美元计价层面为整个大宗商品板块带来支撑;而国内在当前宏观经济偏弱环境下亦有继续宽松的需要,同样会为市场注入较多流动性,对国内相关的黑色及化工板块相对有利。

我们认为上述驱动因素中,未来最大的的亮点包括:一是技术进步发展对于工业金属的驱动,新能源和人工智能浪潮或引领新一轮工业金属需求的增长,且持续周期较长;二是中美之间的冲突可能会成为贯穿新一轮商品周期的扰动因素,且不排除存在不可调和、愈演愈烈的可能;三是国内“反内卷”政策改革可能推动产业结构长期持续优化,打破恶性竞争壁垒;四是突发性的、预期之外的极端事件的发生,可能从供应端带来比较大的冲击,当然需求端也可能受到一定牵连。多数因素的影响属于结构性的,或将导致板块间呈现明显的强弱分化特征。

三、总结与展望

总体来说,当前大宗商品所处的大背景相对比较复杂,全局性的、能为整个大宗商品板块带来显著驱动的影响因素暂未明朗,未来可能逐步出现;但局部性的、能为具体板块带来显著驱动的影响因素相对明确,现在已经正在发生。因此,在整个大宗商品板块的不确定性中寻找相对确定性,还是可以按图索骥的。从配置的角度而言,我们可以率先对确定性的板块进行侧重配置。

对于整个大宗商品板块来说,2026年前后的周期底部预判或许不是一个准确的时间点,而是一个时间范围,即周期底部可能已经在慢慢构筑,而我们当前正处在旧周期的底部和新周期的黎明之间。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。