高盛-中国股市策略:一轮慢牛的形成(第五部分,牛市的心态和策略)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

牛市的心态和策略

牛市调整很常见。我们注意到,在过去二十年的27次牛市中总共发生了34次市场回调,幅度在5%到10%之间,平均持续9个交易日,占这些时期交易日的15%。

图表 23:在以往的持续上升周期中,牛市回调很常见

分析:首先牛市的回调是很常见的,高盛统计了过去27次牛市中共发生了34次回调,回调的幅度和时间等数据可以参考上文。这里高盛应该是把小型回调也算进去了,大型回调我之前统计过,回调幅度基本在10%-20%之间。要注意的是回调的发生时间无法预测,牛市里最好的策略就是buy and hold,当确定遇到大型回调时可以适当做几次T(因为大型回调一般持续时间较长),但做多了有被甩下车的风险。

另一个显著的牛市特征是,股票价格上涨往往伴随着高度收益分散,这可以通过低成对相关性和领头股与落后股之间的宽幅表现差异来衡量。数据截至2025年10月6日,收益分散以3个月滚动收益的标准差衡量,而平均成对相关性则计算为MSCI中国成分股在12个月滚动窗口下成对相关矩阵的平均值。

图表24:当市场贝塔改善时,收益分散通常会上升

分析:这一段高盛的表达比较拗口,简单翻译成大白话就是牛市时候主线股票收益和其他股票收益被拉开很大距离是很正常的事。换成最近流行的表达方法,就是小登股涨上天而老登股泥坑里打滚是正常现象,历次牛市都是主线连续猛涨伴随其他股相对滞涨,只有到牛市的中后期当两者的涨幅差距拉的非常开的时候老登股才会迎来大幅补涨。

这些观察带来了两个投资启示:(a)在短期市场波动中,保持仓位、逢低买入、战略性积累的策略应优于跟风追涨和高抛卖出,前提是基本的正面投资论点仍然有效且估值的潜在收益尚未完全释放。(b)相比普通的整体市场Beta策略,应优先选择主动投资和以Alpha为重点的方法,尤其是对于相对收益的委托管理而言。

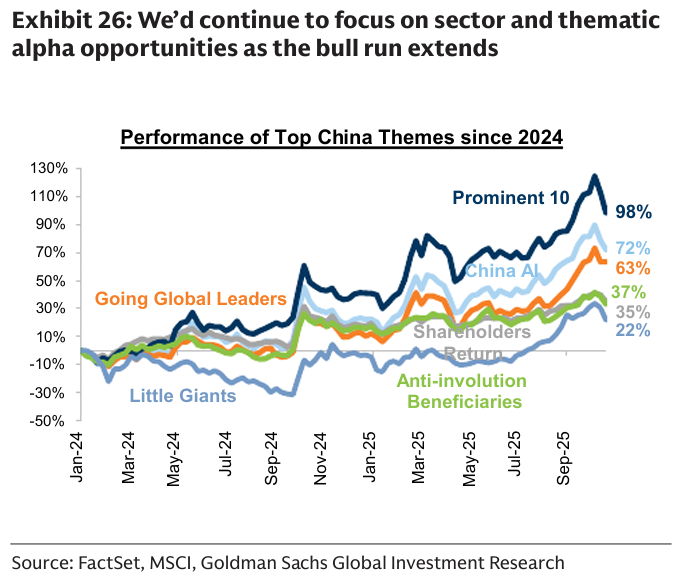

图表 26:随着牛市延续,我们将继续关注行业和主题的Alpha投资机会

分析:这里先说明一下Alpha和Beta的区别。

阿尔法收益(Alpha):投资组合相对于市场基准的超额收益,与市场波动无关,体现你自己的选股能力。

贝塔收益(Beta):衡量投资组合随市场波动的系统性风险,即与市场整体涨跌直接相关的收益。

微观上说,高盛在这波慢牛中建议投资者的策略有两条。第一,平时保持仓位,回调时加仓,而不要追涨杀跌或者高抛低吸。第二,对于专业投资者来说,相比于买股指ETF来追求Beta收益来说,主动选股(牛市主线)追求Alpha收益是更好的选择。

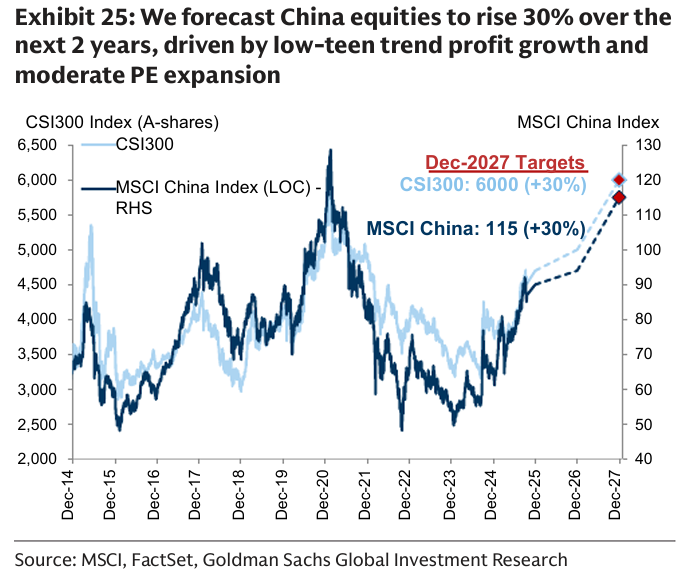

关于市场,我们并不认同A股与H股市场是非此即彼的投资决策的观点,因为这两个市场为国内外投资者分别提供了独特的价值。事实上,我们看好两者的Beta投资策略,并在区域配置框架中维持对MSCI中国和沪深300的超配,预测到2027年底两者指数将上涨30%。

图表 25:我们预测未来两年中国股票将上涨 30%,主要受益于低两位数的趋势利润增长和适度的市盈率扩张

分析:A股和H股两者值得同时配置,毕竟小学生才做选择题,成年人两个都要。两个市场提供的价值是不同的,总的来说虽然两者有沪深港通的渠道连接,但结算的货币不同、10%股息税、未来可能的资本利得税等客观因素造成了两个市场各有特点。港股更加开放,外资进出更加自由,所以定价上更加成熟,而A股的流动性更好,潜在投资资金规模比较大。

宏观上说,高盛建议AH两个市场采取Beta策略同时配置,即超配MSCI中国和沪深300指数。预计两年内两个指数将有30%的收益,这种策略对于平时不想花时间做研究的非专业投资者来说是很友好的。

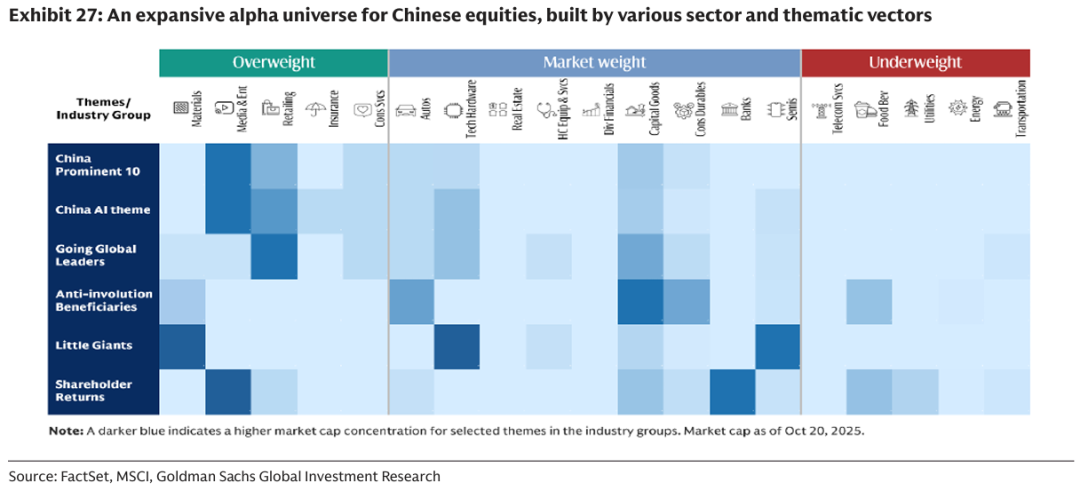

我们看到中国股票存在一个广阔的Alpha宇宙,由各种主题、行业、因子向量构成。在行业配置上,我们当前的配置明显偏向成长股,并高度集中于科技/人工智能方向。这种倾向延伸至主题领域,其中民营企业(高盛选出的民营十杰)、精选人工智能标的、受益于反内卷策略的公司,以及我们最近推出的走出去战略的领导企业,都是我们高度信服的投资理念。

图表27:由各个行业和主题向量构建的中国股票广泛阿尔法投资宇宙

分析:对于采用Alpha策略的投资,高盛推荐成长风格的股票组合,持仓集中于科技和人工智能领域。从主题上考虑,中国民营企业十杰、反内卷受益股、走出去受益股是他们所推荐的。

非互斥性同样适用于成长股与价值股的区别。我们对成长股的偏好并不排斥我们重申长期以来对股东回报主题的部分偏爱,这一主题为投资者创造了稳健且稳定的收益,并在良好的夏普比率下实现,同时应为以中国为中心的投资组合增加多样化收益。

在广阔而深厚的A股市场中,充满了引人注目的独特机会,尤其是“小巨人”企业,这些企业主要集中在战略性重要行业,并被政府精选以获得明确的政策支持。更广泛地说,A股中的中小盘股票可能会因为其高融资价值而为投资者提供有吸引力的现金收益。

分析:高盛的意思是在配置完科技成长股后也别忘了防御,牛市里成长股涨的时候自然接着奏乐接着舞,但回调起来难免利好速效救心丸,所以配置价值股可以起到比较好的平衡作用。事实上两者也对应不同体量的资金规模,因为大多数人都会把大资金放在分红稳定的价值股上,小资金追求高风险高收益配置在专精特新小巨人成长股上。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。