历史教训:当资本支出繁荣转为萧条

作者:见微知著杂谈

题图:见微知著杂谈微信公众号

核心要点:我们审视了历史上由盛转衰的资本支出繁荣期。我们的分析表明,人工智能正在遵循这些不幸繁荣的相同剧本。

我们从以下资本支出繁荣中总结出五点启示:1)19世纪的铁路繁荣;2)1920年代的电气化繁荣;3)1990年代末的互联网繁荣;以及4)多次石油繁荣。

● 启示#1:投资者未能认识到技术采纳的S型曲 提出反对岁哦v吗/·线特性。

● 启示#2:收入预测低估了价格下跌的程度。

● 启示#3:债务成为越来越重要的融资来源。

● 启示#4:资产价格在投资下降之前见顶。

● 启示#5:资本支出萧条拖累经济,进而进一步损害资产价格。

● 我们预计人工智能繁荣将在未来6至12个月内结束。我们正密切关注"元宇宙时刻Metaverse Moment"的出现,以指导我们何时对股票采取最大程度的防御策略。

#Metaverse Moment:即某家AI公司宣布一个重大AI项目后其股价反而下跌的情况#

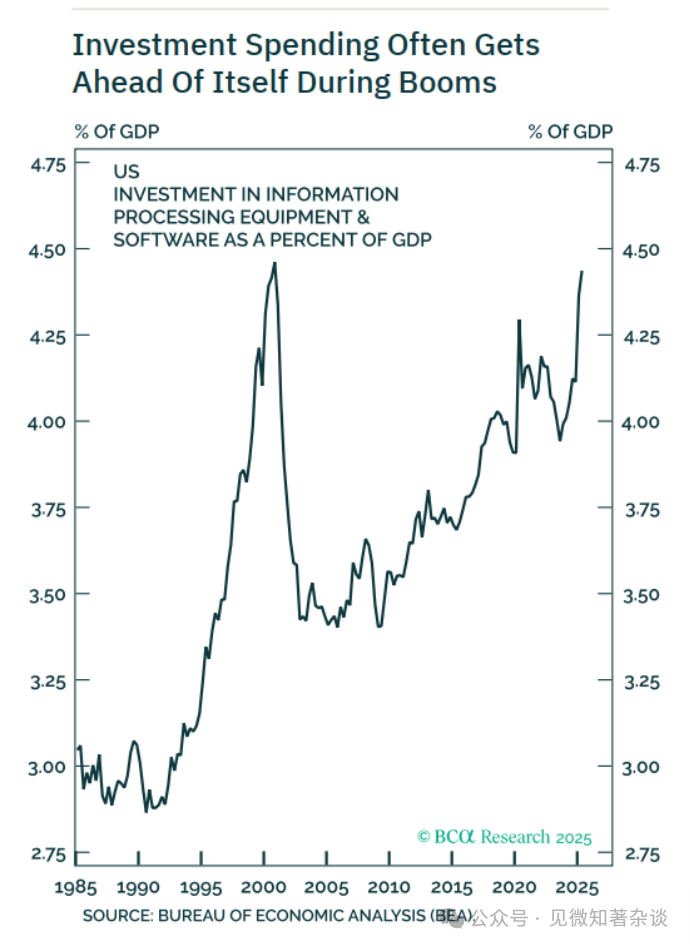

在繁荣时期,投资支出往往超前

【全文】当资本支出热潮转为萧条:历史教训

在本周的报告中,我们审视了历史上多次资本支出繁荣期,它们最终都转向了萧条。然后,我们为当前的人工智能资本支出繁荣总结一些经验教训。

一、19世纪英国和美国的铁路繁荣

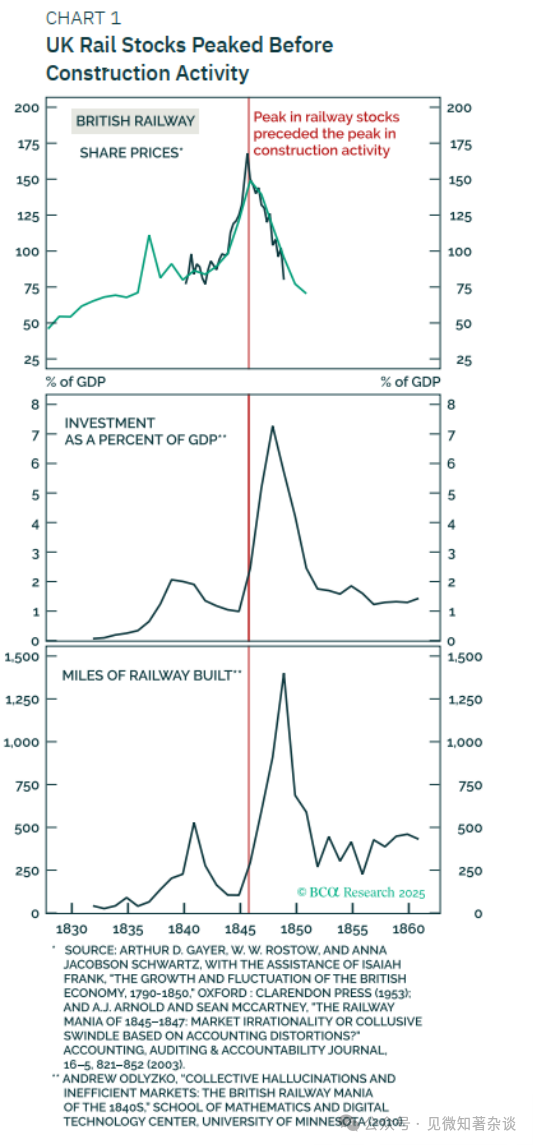

最初的英国铁路使用蒸汽机车运输煤炭。这种情况在1830年发生了变化,利物浦和曼彻斯特铁路的引入表明客运旅行也可以非常有利可图。这导致了新铁路线的建设,并引起了投资者日益增长的兴趣。铁路股票飙升,在1843年至1845年间几乎翻了一番。

尽管股价在1845年年中开始下跌,但英国议会继续批准新项目。到1847年,建设支出超过了GDP的7%,创下纪录。流动性状况收紧最终在1847年10月引发了危机。到那个十年末,铁路指数从峰值下跌了65%(图表1)。

图表一:英国铁路股票在建设活动之前见顶

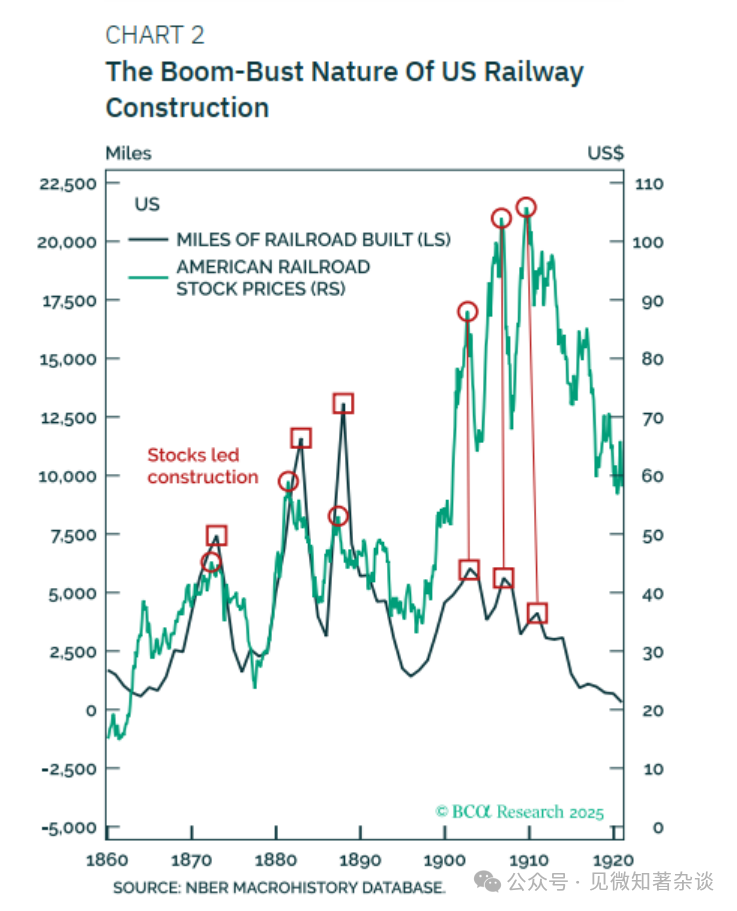

美国铁路建设在内战后激增。铁路股票在整个1860年代和1870年代初期上涨,最终在1872年底左右见顶。随后铁路股价的下跌最终导致了1873年恐慌,当年9月纽约证券交易所关闭了十天。公司债券违约飙升,1873年至1875年间损失总额达到面值的36%。

随后的15年又经历了两次繁荣和萧条(图表2)。铺设的铁路里程数最终在1887年达到顶峰,略超过13,000英里。由此产生的过剩导致运输价格崩溃,引发了1893年恐慌。到1894年,美国约20%的铁路里程处于破产管理状态。

图表二:美国铁路建设的繁荣与萧条周期

二、1920年代的电气化繁荣

美国家庭用电比例从1907年的8%上升到1920年的约35%,再到1930年的68%。推广集中在城市地区,农村电气化直到新政时期才跟上(图表3)。

图表三:美国经济的电气化

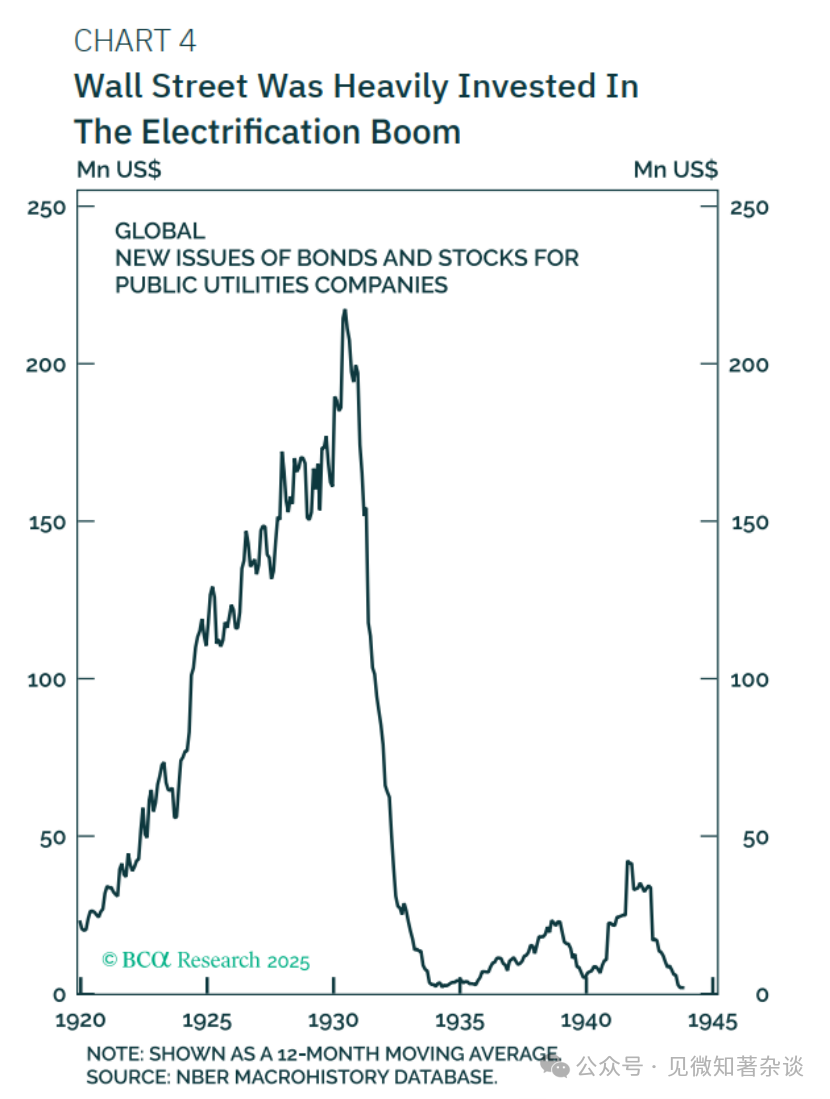

华尔街深度参与了电气化繁荣(图表4)。公用事业公司的股票和债券经常被宣传为适合"寡妇和孤儿"的投资。事实证明这远非实情。到1929年,控股公司最终控制了美国超过80%的发电量。这些公司大多在金字塔式资本结构下合并,这使得它们非常脆弱。

图表四:华尔街深度投资于电气化繁荣

在1929年股市崩盘之后,情况开始瓦解。1932年Insull集团的倒闭(当时最大的公用事业 conglomerates 之一)据称抹去了60万小额投资者的毕生积蓄,并成为控股公司风险的象征。

美国电力公用事业建设支出在1930年达到约9.19亿美元的峰值,随后在1933年暴跌至1.29亿美元。

三、1990年代末的互联网繁荣

过去200年见证了许多科技繁荣转为萧条。这些包括1850年代的电报繁荣-萧条;1895-98年的英国自行车狂热;20世纪初的汽车繁荣;1920年代的无线电繁荣;1959-62年的"电子热"繁荣;1980年代的PC和视频游戏繁荣;2009-11年的太阳能繁荣;以及2012-14年的3D打印繁荣。

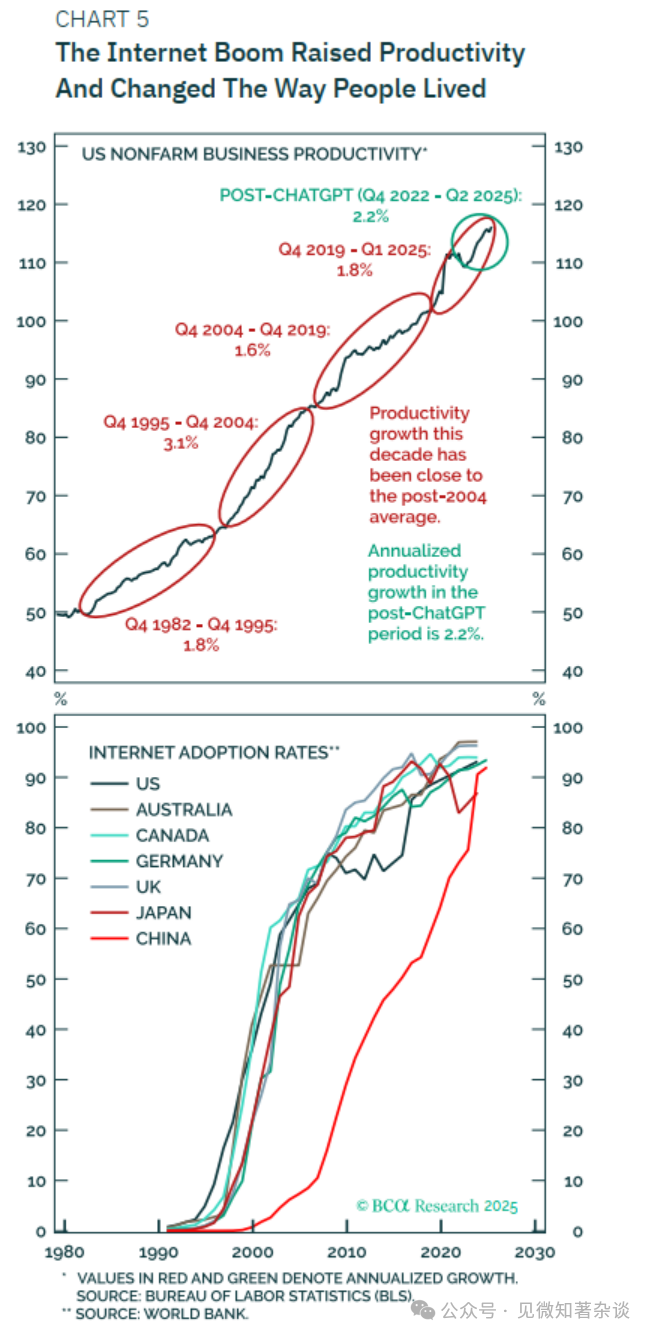

尽管人工智能现在正在争夺王冠,但没有哪个繁荣像1990年代末的互联网繁荣那样壮观。与大多数繁荣一样,互联网繁荣基于真正的创新——这种创新提高了生产力,改变了人们的生活和工作方式(图表5)。然而,正如繁荣期经常发生的那样,投资支出超出了其自身承受能力,为萧条埋下了伏笔。

图表5:互联网繁荣提高了生产力并改变了人们的生活方式

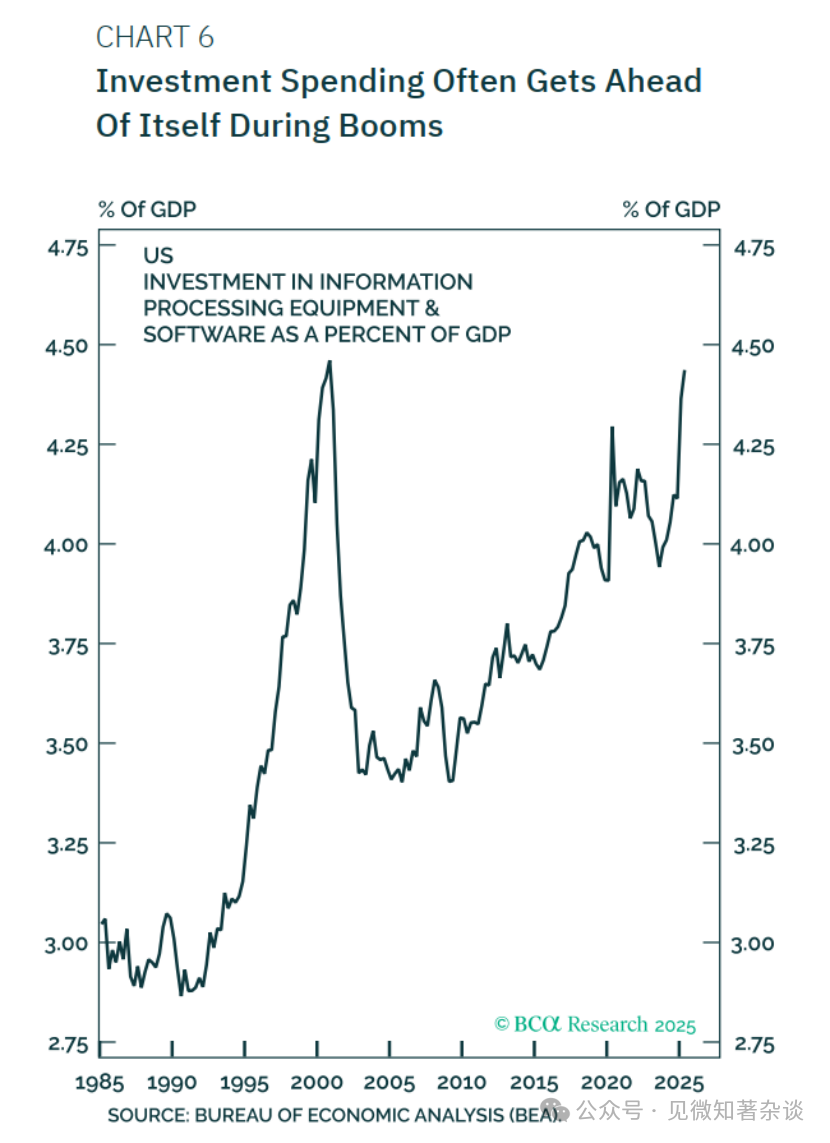

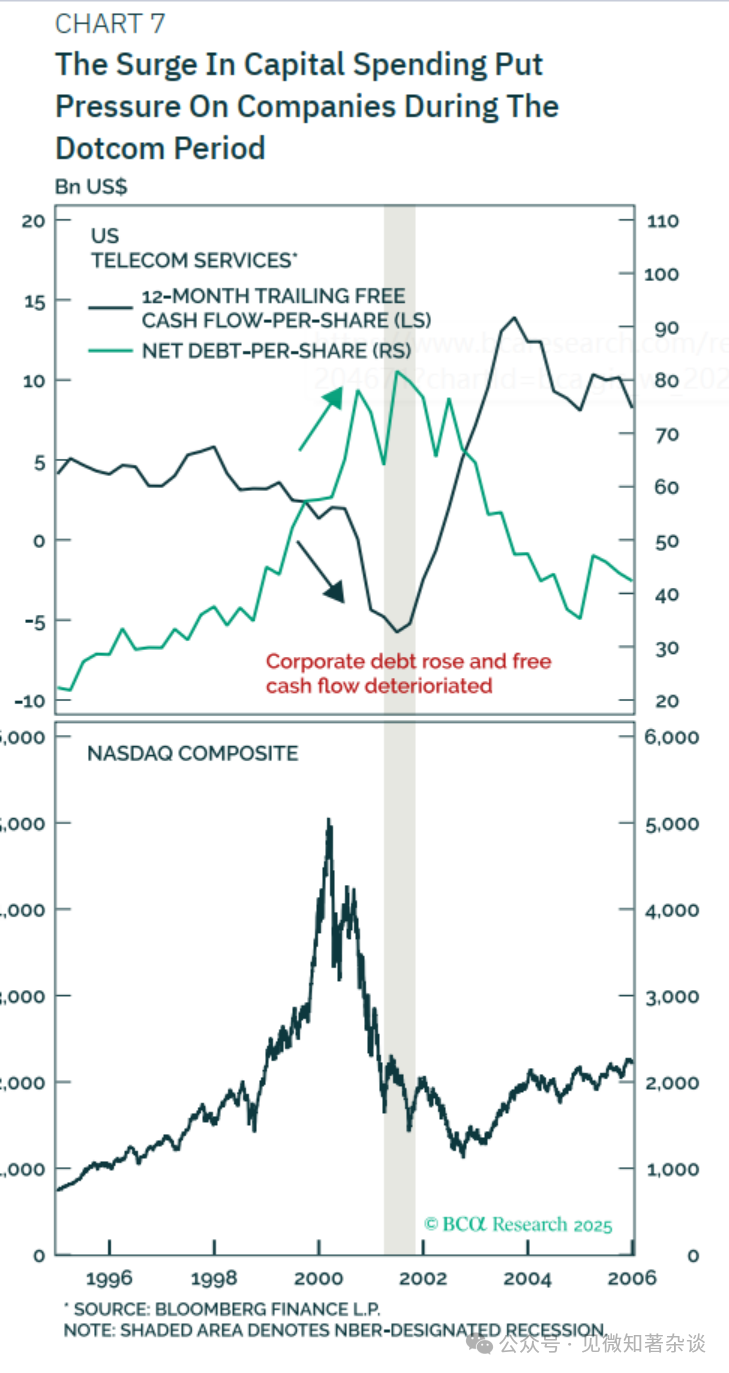

科技相关资本支出从1992年占GDP的2.9%上升到2000年的峰值4.5%(图表6)。支出的激增给公司资产负债表带来压力。公司债务上升,而自由现金流恶化。电信公司的自由现金流在1997年末见顶,然后连续两年下降,并在2000年暴跌(图表7)。纳斯达克综合指数在1995年至2000年间上涨了六倍之后,在接下来的两年半里下跌了78%。

图表6:投资支出常在繁荣期中超前扩张

图表7:资本支出的激增在互联网泡沫时期给公司带来压力

四、历次石油繁荣

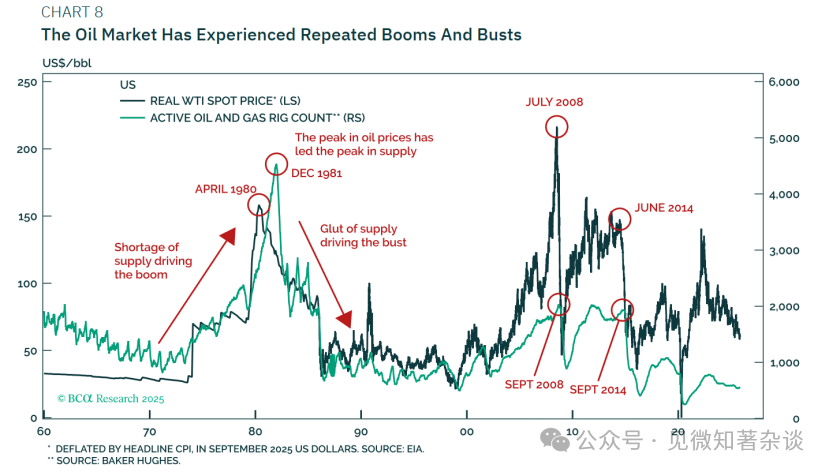

如果说有哪个市场证明了"高价格的治疗方法就是高价格"这句老话的正确性,那就是石油市场。它经历了反复的繁荣和萧条,供应短缺推动繁荣,供应过剩则引发萧条(图表8)。

图表8:石油市场经历了反复的繁荣与萧条

第一次主要的石油繁荣发生在德克萨斯州。1930年在东德克萨斯发现巨大储量引发了钻探狂潮。在12个月内,日产量超过30万桶。随着大萧条的加剧,石油价格崩溃,跌至每桶10美分的低点。最终,德州铁路委员会不得不干预以限制生产。

1970年代的石油繁荣是由OPEC的供应限制和不断上升的地缘政治风险驱动的。由此导致的价格上涨激励了生产更省油的汽车。它也催生了新的供应增长,从北海到阿拉斯加,再到墨西哥湾和苏联。替代供应来源的增加最终为沙特阿拉伯在1985年决定放弃产量限制奠定了基础。这导致价格一度跌至10美元/桶。

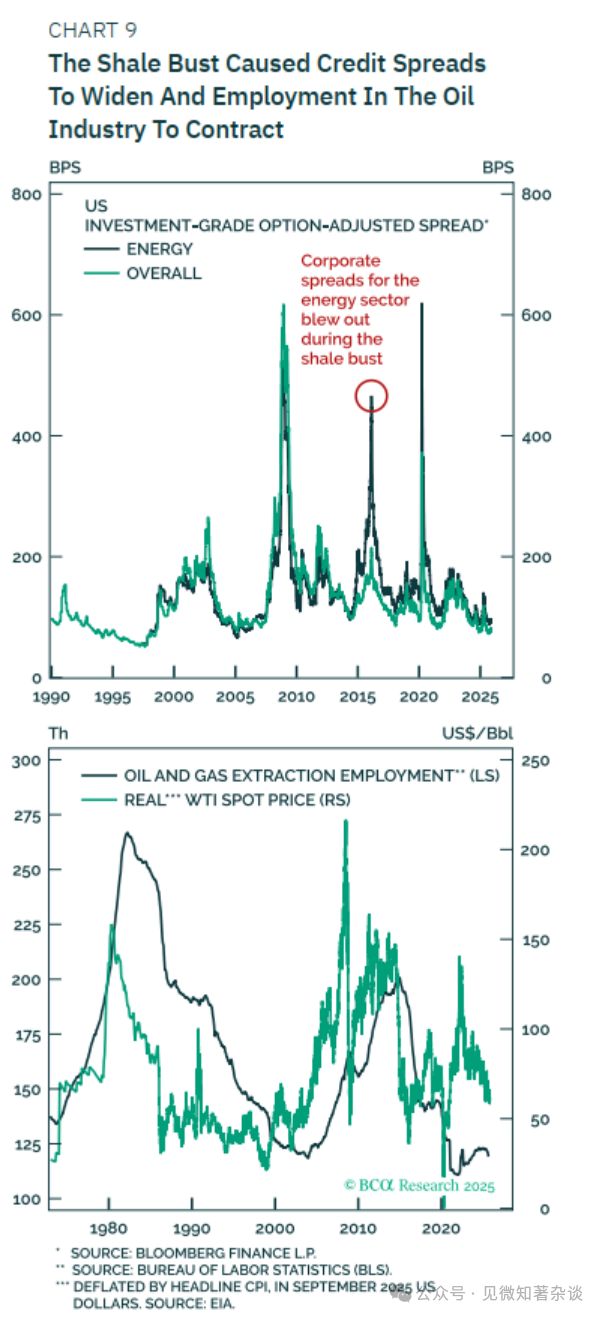

30年后在美国页岩油繁荣期间,这些繁荣/萧条动态再次上演。美国原油产量从2008年左右的500万桶/日上升到2015年的940万桶/日。为了避免市场份额进一步损失,OPEC在2014年11月27日的会议上没有决定减产。结果,油价从2014年中期的约115美元/桶跌至当年底的57美元/桶。能源公司的信用利差大幅扩大,该行业的就业人数急剧下降(图表9)。

图表9:页岩油萧条导致信用利差扩大和石油行业就业收缩

五、对当前人工智能繁荣的五点启示

上述讨论的繁荣与萧条可归纳为五点启示,所有这些都适用于当前的人工智能繁荣。

启示1:投资者未能认识到技术采纳的S型曲线特性

技术采纳通常分三个阶段展开:第一个阶段是最铁杆的用户接受该技术;第二个阶段是大众采纳阶段;最后是第三个阶段,落后者最终加入。股票通常在第一个阶段上涨,并在第二个阶段中期左右,当采纳率的二阶导数由正转负时见顶。

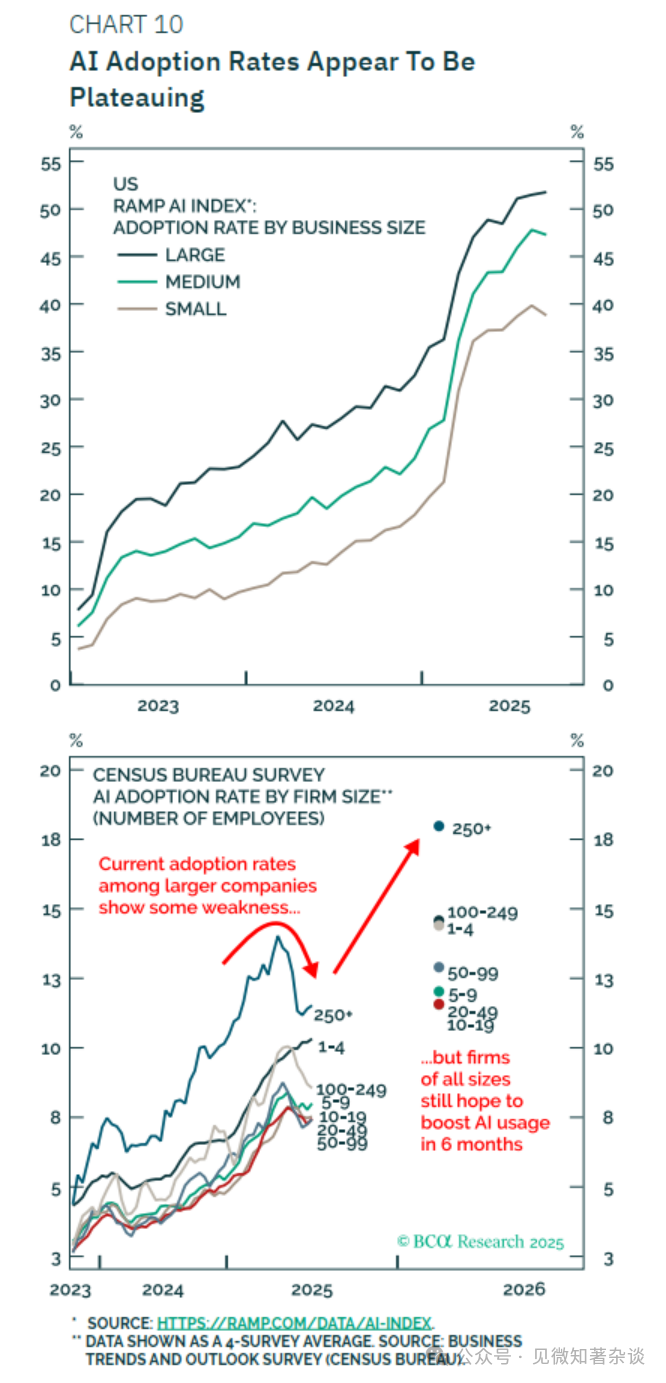

就人工智能而言,大多数公司表示打算增加使用。然而,实际采纳率似乎正在趋于平缓,并且根据某些衡量标准,近几个月甚至有所下降(图表10)。我们认为这对人工智能交易是一个警示信号。

图表10:人工智能采纳率似乎正在趋于平缓

启示2:收入预测低估了价格下跌的程度

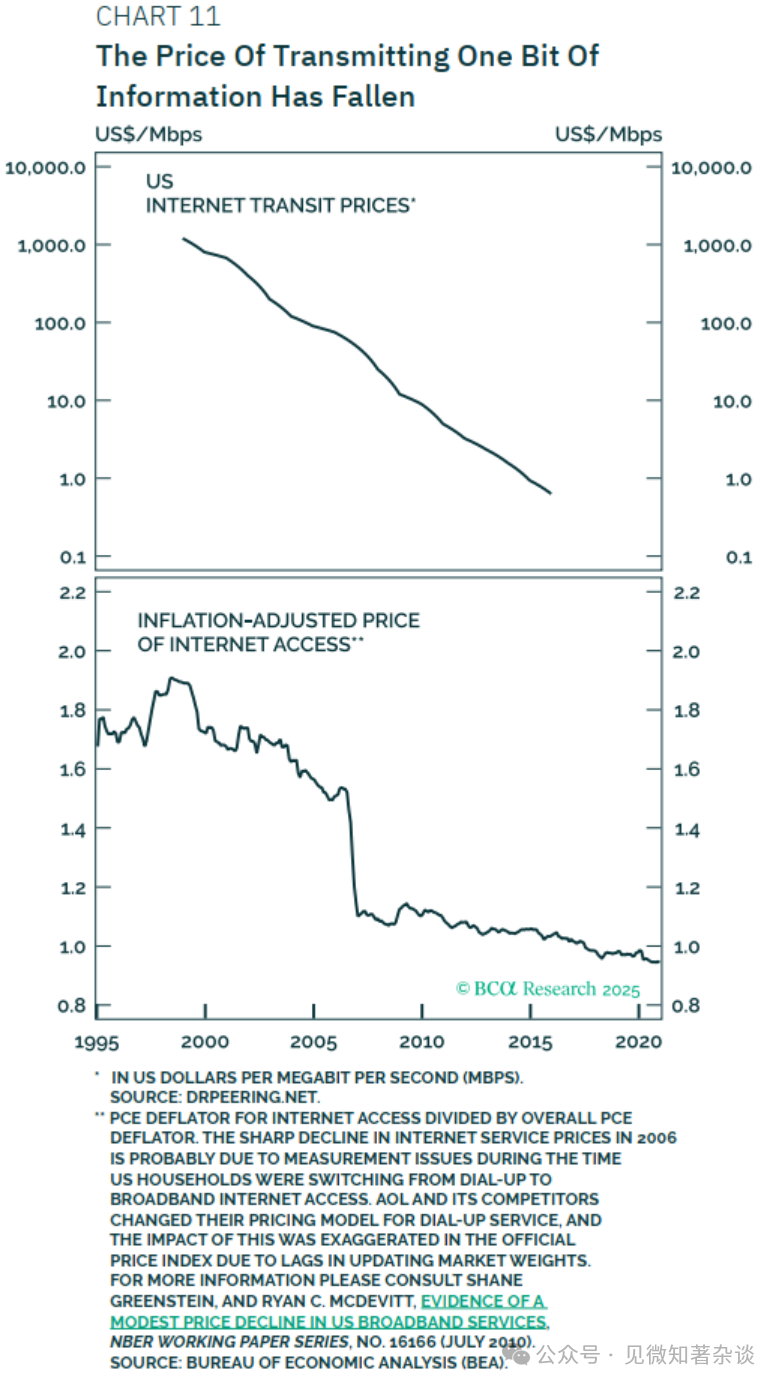

虽然采纳速度放缓是资本支出繁荣常常转为萧条的一个原因,但同样重要的一个原因是价格通缩。互联网就是一个例子。1998年至2015年间,互联网流量以年均67%的速度增长;然而,传输每比特信息的价格下降得同样快(图表11)。结果,宽带连接的实际月成本仅小幅下降。

图表11:传输每比特信息的成本已下降

数据传输成本的部分下降来自容量的增加。但大部分来自效率的提升。波分复用(WDM)和其他光学技术的进步显著增加了通过光纤电缆传输的数据量。

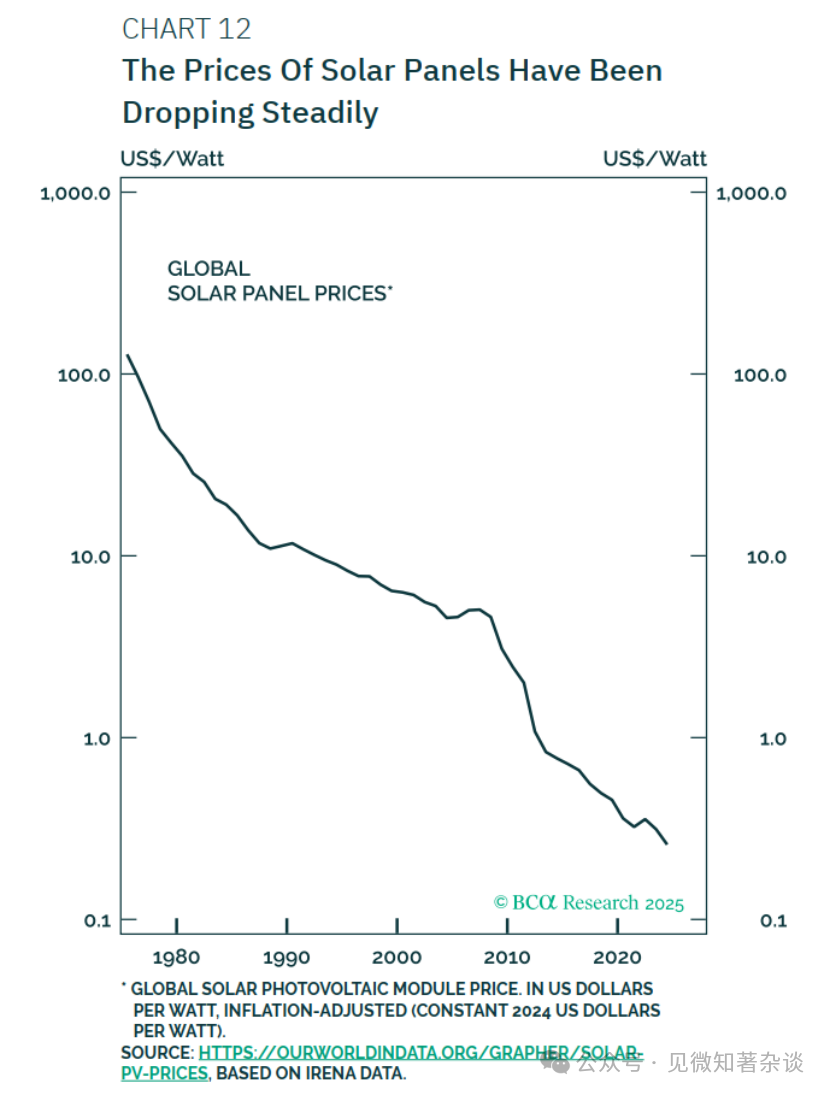

太阳能行业也发生了同样的通缩动态。太阳能电池板的价格自推出以来一直在稳步下降,仅自2007年以来就下降了95%(图表12)。

图表12:太阳能电池板价格一直在稳步下降

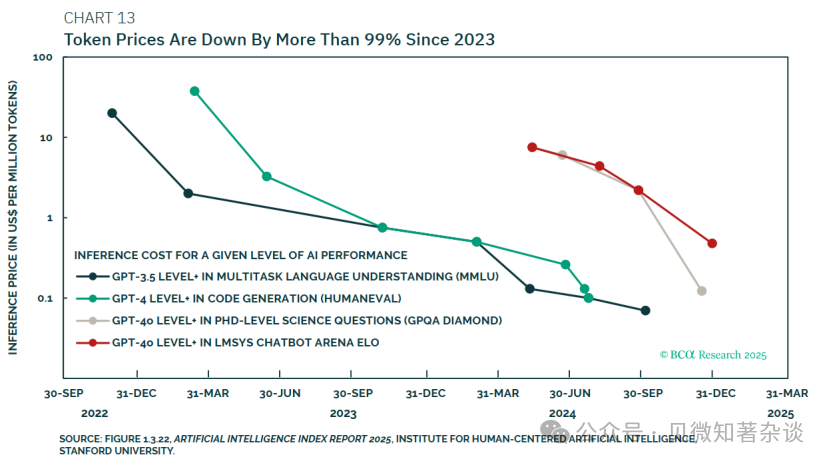

人工智能很可能也不例外。更快芯片和更好算法的引入已经导致token价格自2023年以来下跌超过99%(图表13)。

图表13:token价格自2023年以来下跌超过99%

计算能力供应的增加开辟了新的应用,例如视频生成,这在几年前是不可行的。虽然这代表了一个令人兴奋的新发展,但用户愿意为此支付多少费用还有待观察。

经济学理论认为,商品或服务的价格应等于消费者消费最后一单位所带来的边际效益。一段关于斯蒂芬·霍金在WWE中战斗或坐着轮椅逃离警察追捕的AI视频(这是Sora最近为社会贡献的两个例子)的边际效益是多少?如果答案是"没那么高",这就对AI公司能为其服务收取多少费用提出了疑问。

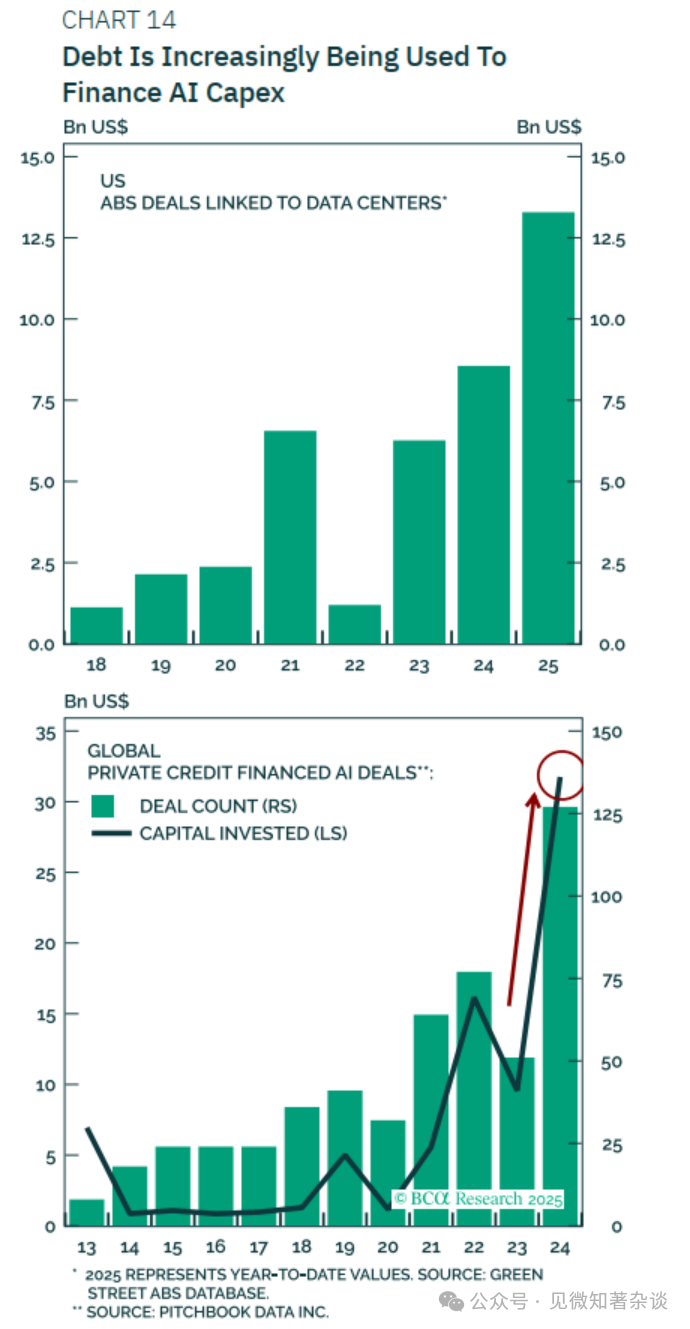

启示3:债务成为越来越重要的融资来源

直到最近,债务在人工智能领域还不是主要的关注点,因为大多数人工智能公司可以轻松通过留存收益来满足其资本支出需求。

这种情况最近开始改变(图表14)。10月,Meta宣布了一项270亿美元的数据中心融资交易,将置于表外特殊目的载体(SPV)中。Oracle在最近获得380亿美元贷款后,通过债券市场融资180亿美元。该公司目前持有近960亿美元的债务。几家发电公司也宣布了重大的债务融资扩张计划。

图表14:债务正越来越多地用于为AI资本支出融资

最大的担忧围绕着CoreWeave等公司以及其他"新云"公司,它们向超大规模供应商出租AI计算能力。它们已承担了大量债务来为其扩张融资。CoreWeave的CDS利率目前为532个基点,高于10月初的359个基点。

启示4:资产价格在投资下降之前见顶

在过去的资本支出繁荣期,股票价格通常在经济衰退之前见顶。即使投资从高点回落,其回落时的水平通常仍在增加过剩产能。

这表明投资者不应等待AI资本支出出现回落迹象的证据。等到证据明显时,AI股票将已经大幅下跌。

相反,投资者应监控四件事。

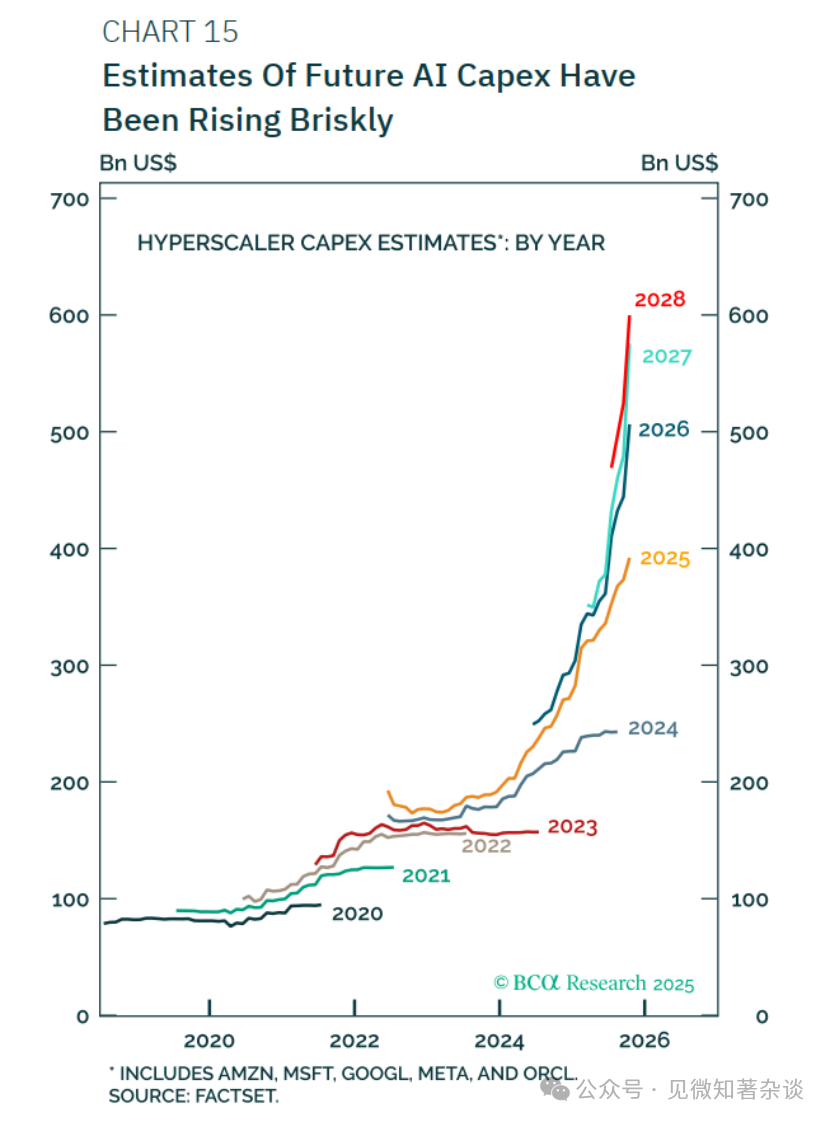

第一是分析师资本支出预估的修正。对未来资本支出的预估很可能在实际资本支出下降之前就开始下降。它们一直在快速上升,但如果趋于平缓,那将是一个令人担忧的信号(图表15)。

图表15:对未来AI资本支出的预估一直在快速上升

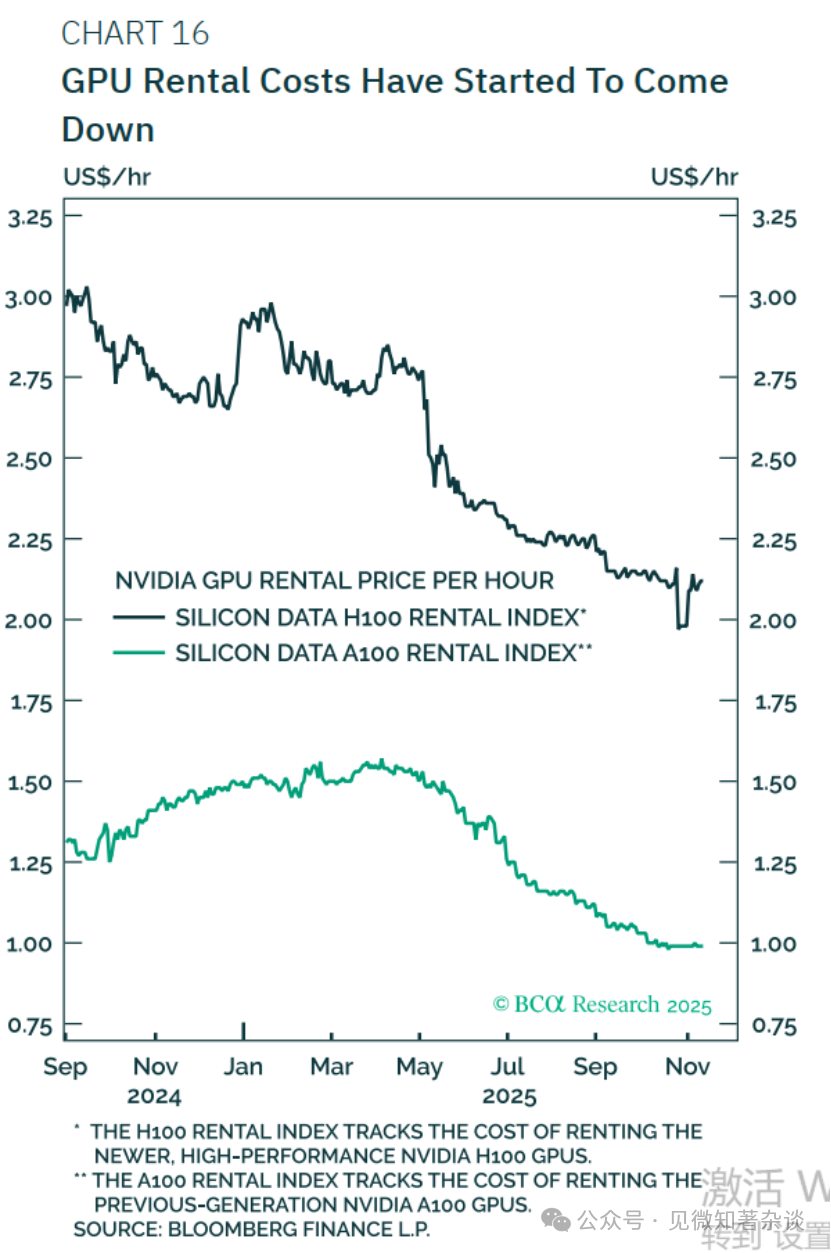

第二是GPU租赁成本。在今年5月之前保持韧性后,它们已经开始下降(图表16)。

图表16:GPU租赁成本已开始下降

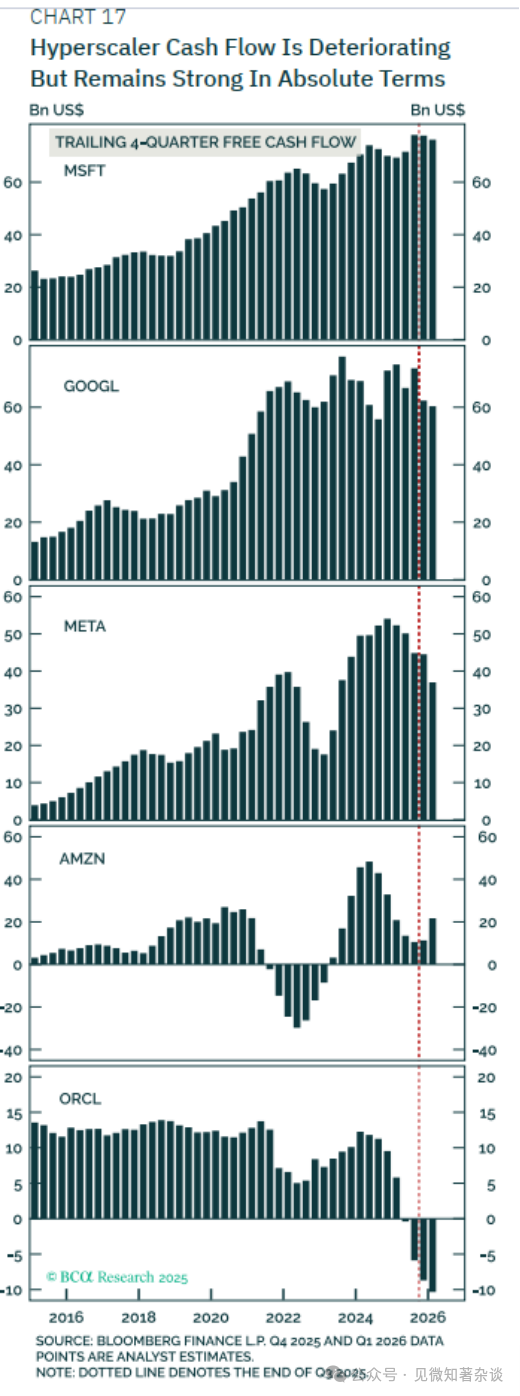

第三是超大规模供应商的自由现金流。最近一直在恶化,尽管绝对值仍然相当高(图表17)。

图表17:超大规模供应商现金流正在恶化但绝对值仍然强劲

第四件需要留意的事情是"元宇宙时刻Metaverse Moment"——即某家AI公司宣布一个重大AI项目后其股价反而下跌的情况。尽管Meta在10月份公布财报后 arguably 重现了这样的时刻,但谷歌和亚马逊也增加了他们在AI上的计划支出,并且他们的股价却上涨了。因此,现在宣布我们已经达到了投资者开始担心"闲置计算能力"前景的时刻,就像他们在互联网萧条时期担心"暗光纤"一样,还为时过早。

启示5:资本支出萧条拖累经济,进而进一步损害资产价格

科技萧条通常涉及两个阶段。在第一阶段,围绕该技术的炒作消散,产能过剩的证据浮现。在第二阶段,随之而来的资本支出萧条拖累经济,进而进一步打击盈利和股价。

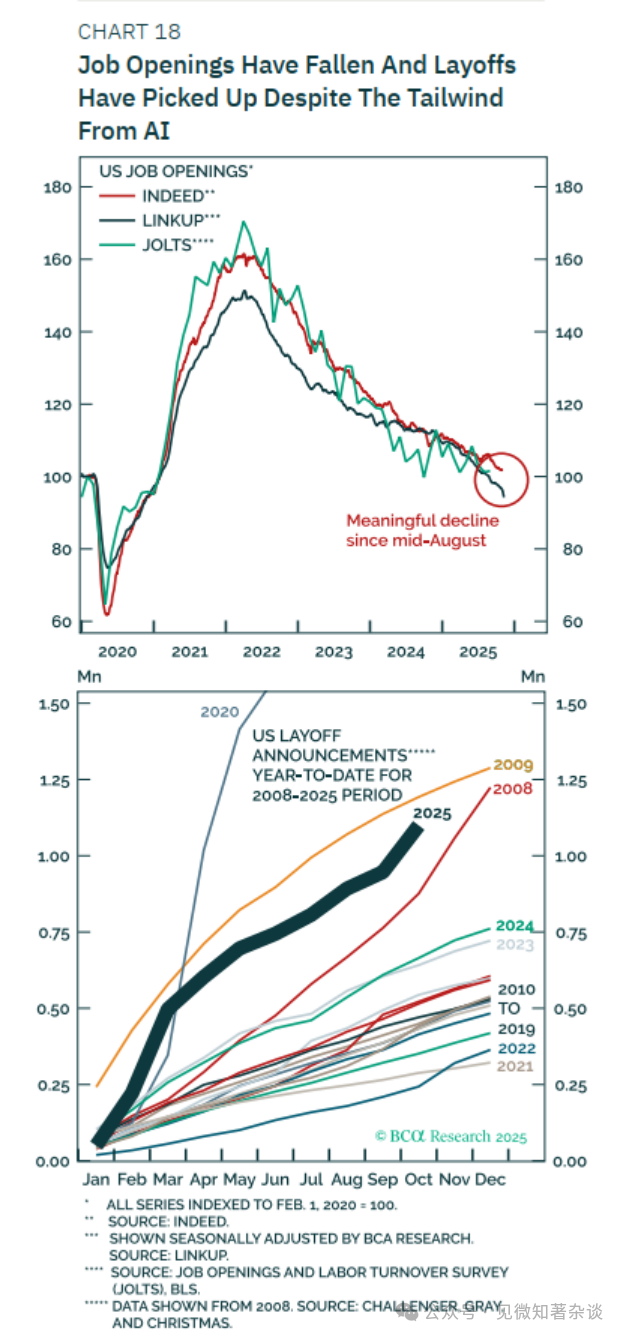

这正是2001年经济衰退期间发生的情况——那次衰退更多是股市和资本支出萧条的结果,而非其原因。无法确定当前的AI资本支出繁荣何时会转为萧条,但我们最好的估计是它将在未来6到12个月内发生。尽管有AI资本支出繁荣和股市上涨的顺风,但职位空缺已降至五年低点且裁员人数增加,这表明如果AI交易恶化,经济将陷入困境(图表18)。2002年,一个新的泡沫——房地产泡沫——出现,这有助于暂时缓解互联网泡沫破裂的影响。这次是否能出现新的泡沫还远未确定,在这种情况下,由此产生的衰退可能比2001年那次更为严重。

图表18:尽管人工智能带来顺风,但职位空缺减少且裁员增加

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。