投资的底层逻辑:收益是怎么来的?

作者:不在此山中

题图:不在此山中微信公众号

不知道你想过没有:“为什么银行理财的收益就那么几个点,买股票基金就有可能赚几十个点,甚至翻倍呢?这里面的门道是啥?”

今天咱们就来聊一个特别重要,但很多人听着头大的概念——风险溢价。

先从“无风险”的买卖说起

我们先想象一个最简单的投资场景。你有一笔钱,想找个地方放着生利息,但有个前提:绝对安全,100%保本保息。

在金融世界里,公认的最安全资产,通常是短期国债。因为它背后是国家信用,只要国家还在,就会认这笔账。咱们可以把它理解成投资世界里的“地板价”,是所有收益率的基准。

假设,几乎没什么风险的30天短期国债,利率水平大概在4%左右。(这是假设,实际国内目前约为1.3%)

记住这个假设的数字:4%。这是今天讨论的起点,是你在几乎不承担任何风险的情况下,能拿到的“保底”收益。

1.期限溢价

现在,如果让你把一笔钱锁定更长时间,你愿意吗?比如,不买30天的国债,改买10年期的国债。

你肯定会犹豫:10年太长了,中间万一急用钱怎么办?万一通货膨胀起来,钱不值钱了怎么办?

是的,这种“不确定性”,在投资里就是一种风险。所以,要想让你心甘情愿地把钱长期锁定10年,就必须给你更高的利息作为补偿。

这笔为了补偿你承担“时间风险”而额外支付的利息,就是一种风险溢价,我们管它叫“期限溢价”。

所以一个理性的投资者会这么想:“如果我买5年期国债,收益率至少得给我到5%。如果我要买10年期的,那就必须给我6%的利率才行。”

看到了吗?从4%到6%,这多出来的2%,就是市场为你的“耐心”支付的辛苦费。

2.信用溢价

好,咱们继续。现在有两个选项,都是10年期:一个是国债,收益率6%;另一个是像茅台、腾讯这种顶级大公司发的债券。

你选哪个?

虽然茅台、腾讯很稳,但它终究是家公司,理论上存在经营不善甚至倒闭的风险。而国家,基本不会。所以,把钱借给公司,风险天然就比借给国家高。

那怎么办?老规矩:加钱!

你承担了公司可能还不上钱的这点“信用风险”,就必须要求比国债更高的收益作为补偿。这笔额外的补偿,就叫“信用溢价”。

因此,投资者会接着盘算:“现在10年国债利率是6%,我肯定不会用同样的价格去买A级公司的债券,除非这家公司能保证给我7%的利率。”

这多出来的1%,就是补偿你承担企业信用风险的“辛苦费”。

现在,你是不是有点感觉了?风险溢价,说白了,就是你承担了额外的风险,市场就得给你额外的补偿,这笔钱,就叫风险溢价。

顺着这个逻辑往下走,风险越来越大,要求的补偿也水涨船高:

如果去买那些信用不太好、濒临破产的公司发的“垃圾债”,风险巨大,那收益率就得给到12%才有人敢买。

如果去买股票呢?风险就更大了。当股东,公司破产了你是最后分钱的,很可能血本无归。所以,投资者心里没个10%-13%的预期收益,可能都懒得冒这个险。

再往上,像房地产流动性差不好变现,企业并购和风险投资成功率极低,那要求的潜在回报就更高了,得是15%、25%,甚至30%!

不承担这些巨大的风险,凭什么能指望拿到这么高的潜在回报呢?

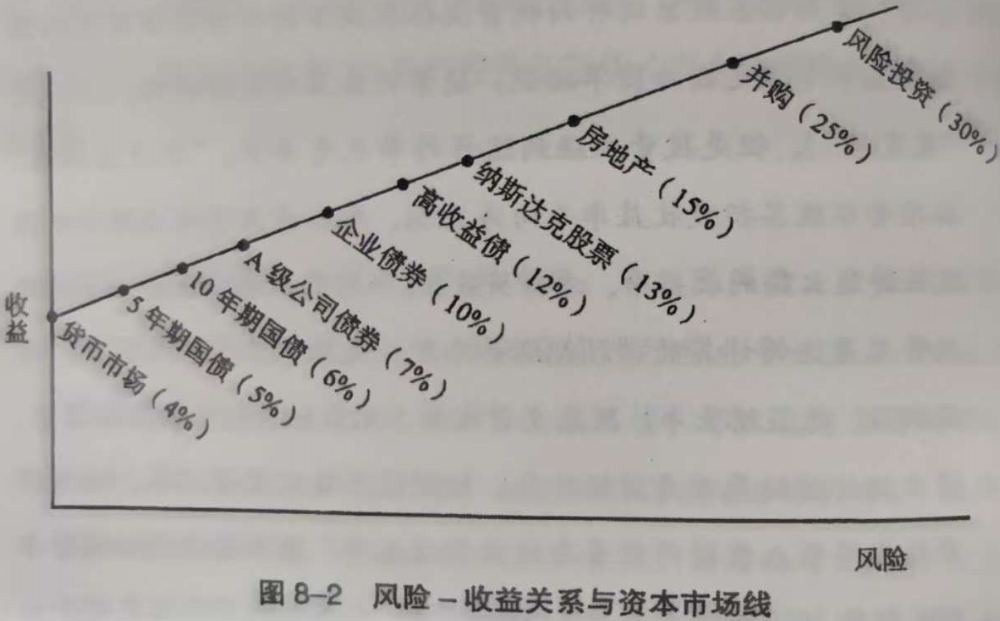

这是我从书上截的一张图,清楚的显示了风险和收益的关系:

这图虽然简单,但揭示了最核心的规律。

横轴是“风险”,越往右,风险越大。

纵轴是“收益”,越往上,(预期的)收益越高。

你看到了什么?一条从左下角稳步攀升到右上角的斜线。

这条线清清楚楚地告诉我们:收益和风险是正相关的。想要越高的潜在收益,就必须承担越大的风险。

这个世界不存在“零风险、高收益”的馅饼,只存在“你出多少风险,市场给你多少补偿”的交换。

我们从4%的无风险收益出发,每向右走一步,风险就增加一点,而收益率的“台阶”也相应地抬高一点。每一个台阶高出来的部分,就是针对那一步所增加的风险而支付的“风险溢价”。

搞懂风险溢价,能帮你建立一个坚实的投资观,让你免疫大多数骗局,做出更理性的决策。

识别骗局

以后谁再跟你吹“我这项目保本,一年收益30%”,你一看上面这张图就知道是骗子了。30%的收益对应的是九死一生的风险投资,怎么可能保本?他不是坏就是傻。

校准预期

很多人买股票基金,跌了10%就叫苦连天。现在你明白了,股票的高预期回报,本身就是对它可能产生巨大亏损这种风险的补偿。想要高收益,就得接受高波动。天下没有只涨不跌的好事。

资产配置

理解了风险溢价,你就知道为什么要把钱分开放了。一部分放在低风险的债券上,拿稳当的“保底”收益;另一部分投在高风险的股票上,去博取那份更高的“风险溢价”。通过调整两者的比例,你就能找到最适合自己的风险和收益的平衡点。

逆向思考

当市场恐慌,所有人都害怕得要死的时候,股票的风险溢价其实是最高的。因为大家极度厌恶风险,要求极高的“辛苦费”才肯进场,这就导致资产价格被压得很低。而这,恰恰是长期投资者最好的买入机会。

总之一句话,投资的本质,不是预测市场,而是管理风险,并获取你所承担风险对应的合理补偿。这个补偿,就是“风险溢价”。

这是投资中我们面对的大多数情形,那有没有例外的情况呢?确实存在少数风险低收益却高的特殊情况,这以后再说。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。