CTA的机会到底在哪里?

作者:别看净值

题图:别看净值微信公众号

最近因为股市的赚钱效应有点下降,投资人又重新开始讨论起来了CTA。包括罗二叔也在说自己在加CTA,但是其实大家都说不清为什么要去加CTA。

二叔其实也写不明白自己为什么要去加CTA

如果只是因为股市涨不动了(或者说股市涨多了),就去买CTA,很显然逻辑上是讲不通的。

所以今天我们就来聊聊CTA的机会(或者说商品的机会)到底在哪里?

CTA与股票型产品的最大的不同

大家都知道参与期货市场(衍生品市场),由于可以双向交易的关系,多和空都可以实现盈利的。所以跟股票不同,商品涨了管理人不一定赚钱,跌了管理人也不一定亏钱。

那么什么对于CTA才是最重要的呢?

就是很多管理人挂在嘴边的“矛盾”。比如:

- 现实与预期的矛盾

- 产业链上下游利润的矛盾

- 区域间价差的矛盾

等等

只有明显的矛盾和分歧才会带来市场的巨大波动。

现在哪里比较有矛盾

大家其实可以多关注一下"有色"这个板块。

为什么这么说呢。

矛盾1:目前畸形的产业利润结构

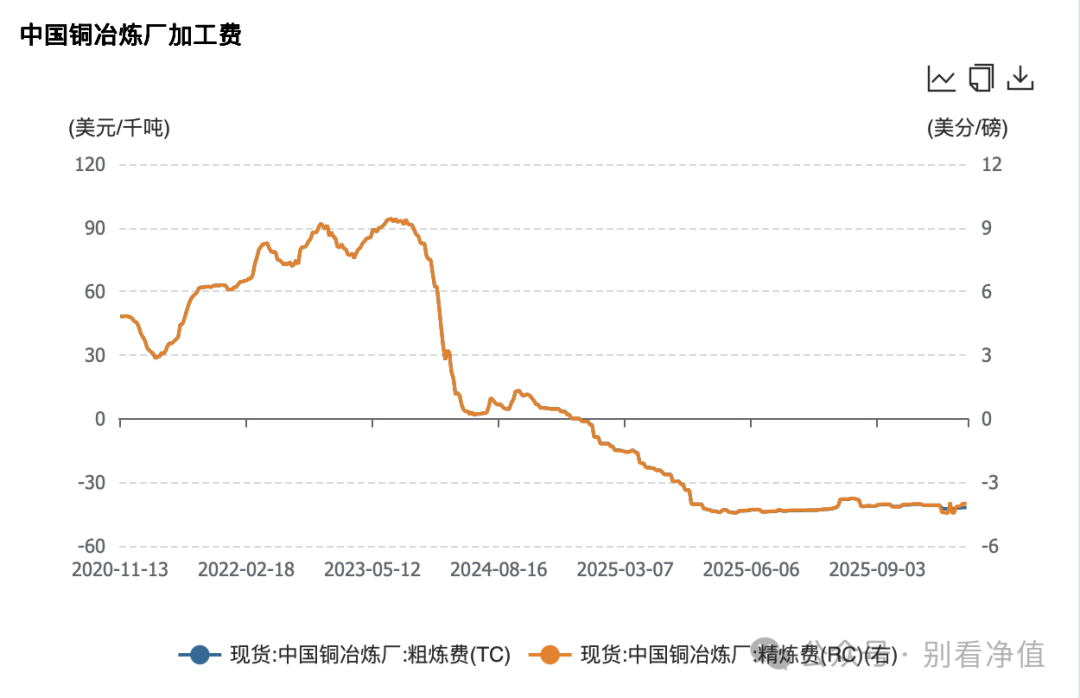

铜冶炼厂加工费(TC/RC),数据来源:wind

加工费是铜冶炼行业的重要指标,加工费高低直接影响冶炼企业的利润。国内铜的加工费大概是在负40美金/每吨左右,换算成利润,大概是冶炼每吨亏2000块人民币。

也就是说冶炼厂需要大笔贴钱才能进行生产,目前已经持续了半年多的时间。

为什么亏那么多还要生产呢?

这个背后的原因是因为上游的精铜矿供应比较紧张,同时全球的铜需求旺盛,冶炼企业为了保持生产,不得不竞争采购有限的铜精矿,导致加工费大幅下降。

矛盾2:关税预期下区域库存的矛盾

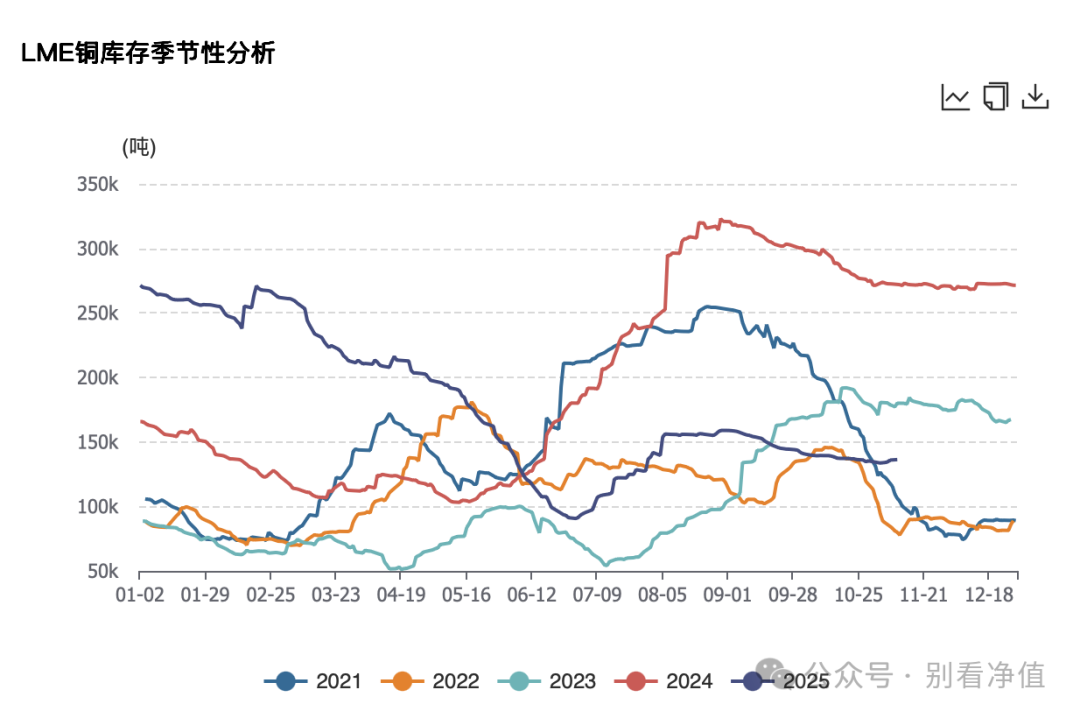

伦敦商品交易所铜库存,数据来源:Wind

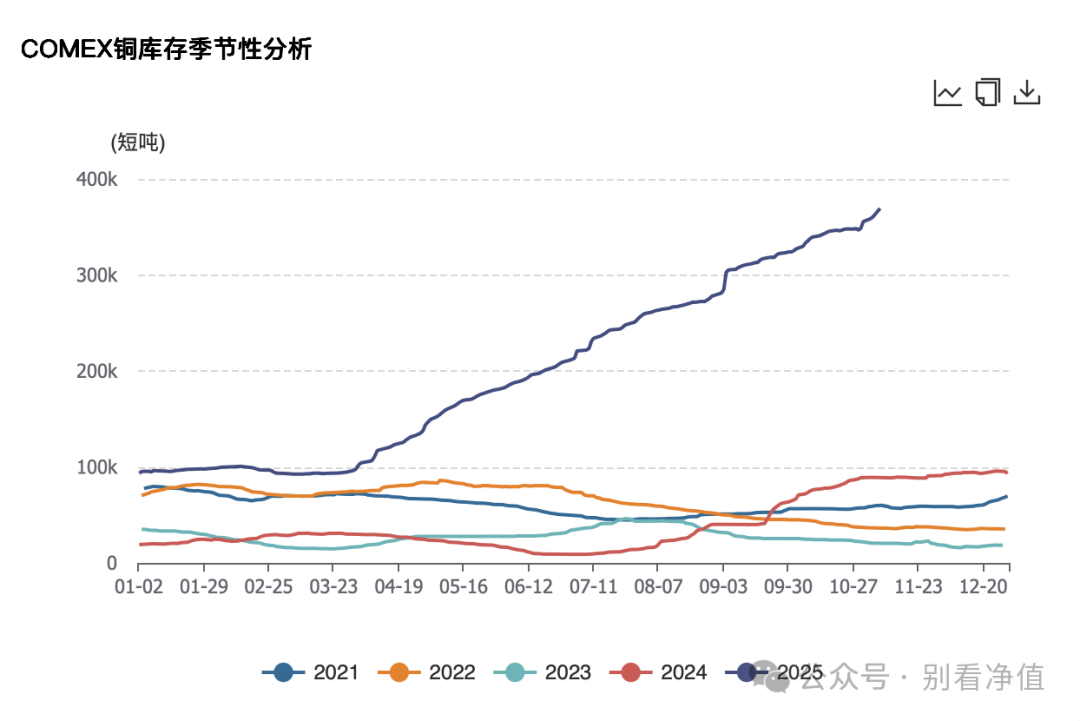

纽约商品交易所铜库存,数据来源:Wind

由于特朗普政府在今年2月26号签署了对进口铜产品的”232“调查令。当时市场预期会增加10-50%的关税。全球的套利资金将亚洲、欧洲和非洲的库存都运往美国。

7月30号,特朗普政府发布了第10962号公告,对特定“半成品铜产品”和“铜密集型衍生品”征收50%的关税。目前的关税暂时不适用于铜的原材料,比如说铜矿石、精炼铜和废铜。

而明年的6月30号是一个关键的时间点,因为届时会决定是否对目前豁免的铜的原材料加征关税 。

目前的关税预期导致纽约交易所COMEX的铜库存较年初增长了2.5倍,全球的大量库存被锁在美国。因此出现了其他地区的低库存,而这些的低库存地区就有出现挤仓的可能性。

矛盾3:长期AI需求叙述和短期现实之间的矛盾

不知道大家有没有关注到微软CEO最近接受采访时候提到的,他说自己的数据中心其实并不缺芯片,机房里有一堆英伟达显卡吃灰,核心原因就是缺电,没有足够的电力来驱动这些芯片。而电力需求的背后就是铜的需求。

英伟达在今年的GTC大会讲了一种用800V直流供电算力中心的方案,来替代目前415V交流电转54V直流电的方案。为什么他们要提这个方案呢?

资料来源:NVIDIA TECH BLOG

在他们的技术博客中写到:按照传统的415V交流电转54V直流电的方案,如果要建1GW的数据中心,大概需要50万吨的铜。

这个数量大概是一个什么水平呢?差不多是世界第二大铜矿智利Collahuasi一年90%的产量。

这些信息都进一步加大了投资者对于铜短缺的预期。但是从现实的数据来看,目前美国还没有出现铜缆短缺的情况。

而一个不可忽略的事实,是铜并不是一次性消耗品,铜的回收利用率是可以高达90%以上,从长期来看铜并不是一个稀缺品。

所以目前在需求端存在着”远端强预期“和”近端弱现实“之间的矛盾。

但是有一点是毋庸置疑的,在AI的叙事下,之前炒作的AI的资金如果涌入商品市场,最有可能进入的板块就是有色金属这个板块。而大量的投机资金涌入往往会带来一些套利的机会。

如何选择管理人参与呢?

所以大家如果为明年布局CTA的话,应该怎么选呢?

由于有色板块整体的产业利润结构跟其他商品板块有所不同,整个产业链接近90%的利润都被上游铜矿企业拿走了。所以相关股票的机会可能会比商品会更大一点。

所以大家可以不局限于找做纯商品的管理人,可以多关注同时参与商品市场和”资源类“股票的管理人。

希望能对大家选CTA有所帮助

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。