两份“牛市旗手”的三季报

作者:金融街老裘

题图:金融街老裘微信公众号

周末的时候,中信证券和东方财富都刊发了三季报。中信证券是传统券商龙头,号称券商一哥,东方财富是互联网券商的代表,靠着股吧和天天基金的巨大流量起家。

今天的这篇小文章里,我把这两家公司放在一起比较一下,看看在牛市里面,他们做得怎么样,另外有什么有意思的地方值得我们关注。

还是老样子,从几个方面来拆解一下这两份三季报。

首先,先看最直观的业绩数据。

我把两家公司的三季报截图给大家看一下。

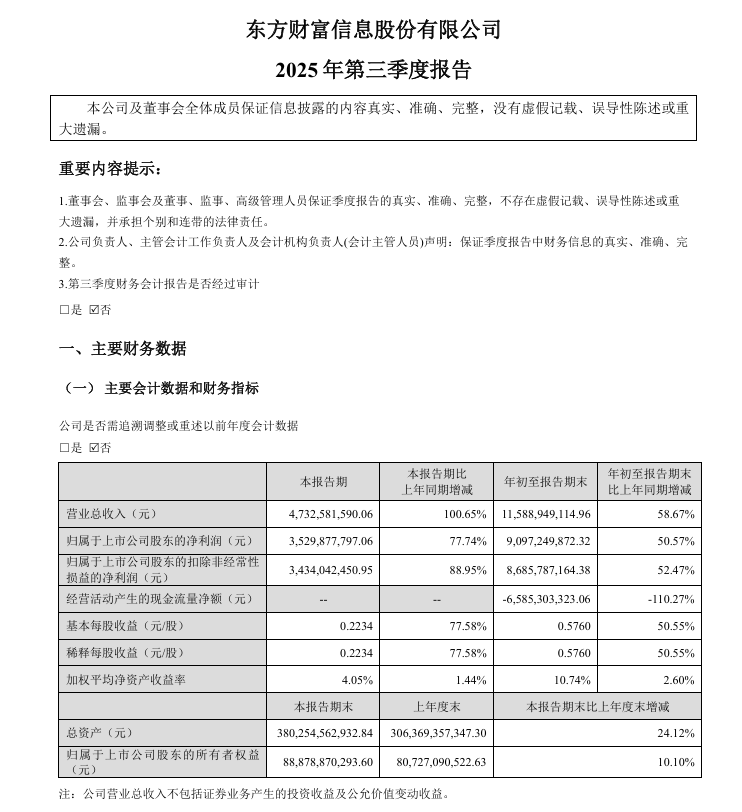

东方财富:前三季度(1-9月):营业总收入116亿元,同比增长59%;归母净利润91亿元,同比增长51%。第三季度(7-9月):营业总收入47亿元,同比增长101%;归母净利润35亿元,同比增长78%。

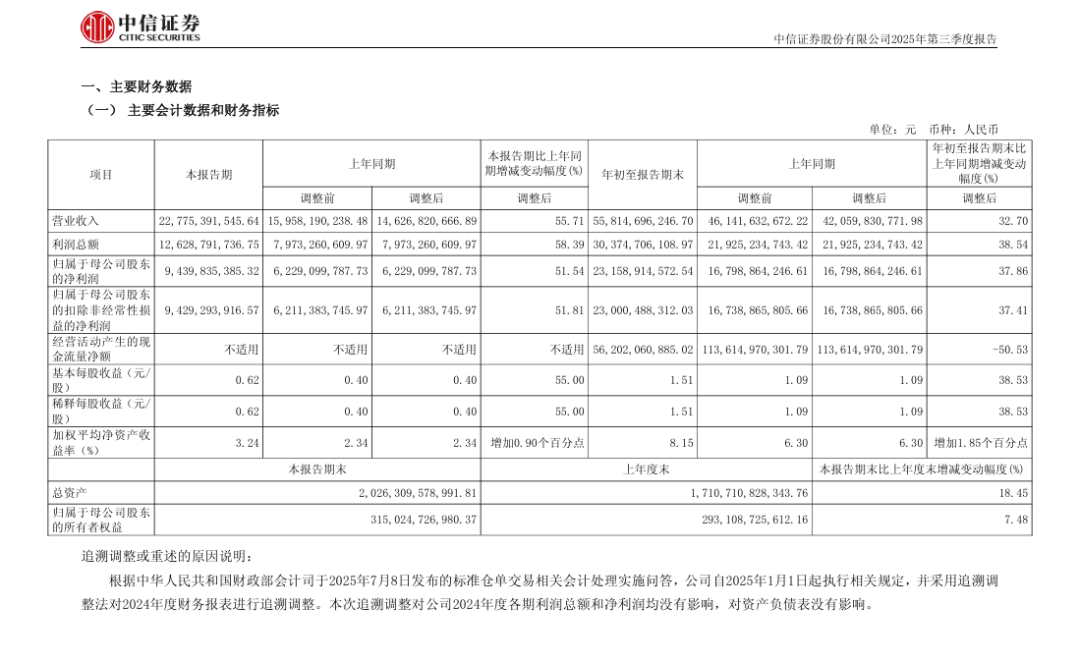

中信证券:前三季度(1-9月):营业收入558亿元,同比增长33%;归母净利润232亿元,同比增长38%。第三季度(7-9月):营业收入228亿元,同比增长56%;归母净利润94亿元,同比增长52%。

从数据上,可以直观地看到几个点:

第一,东方财富的弹性更大。无论是前三季度还是Q3单季,东财的营收和净利润增速都全面跑赢了中信证券。

特别是在市场回暖的Q3,东财的营收直接翻倍,净利润也大增78%,这就是典型的流量型券商特征,市场一好,经纪业务和基金销售立马放量。

第二,中信证券的体量是碾压级的。虽然增速慢,但看绝对值,中信证券完全是另一个维度的。

今年前三季度,中信的营收(558亿)是东财(116亿)的近5倍;归母净利润(232亿)也是东财(91亿)的2.5倍以上。中信一个季度的净利润(94.4亿),比东财前三季度的总和(91亿)还要多。

第三,三季度业绩都在加速。两家公司Q3单季的同比增速,都明显高于前三季度(1-9月)的累计增速。这说明7-9月这个季度,市场环境确实比上半年要好,两家公司都抓住了机会。

营收和净利润都还是表面数字,如果我们再仔细看一下两家公司的利润表和资产负债表,就可以看到东财和中信这两家公司赚钱的方式,差别非常大。

大家都知道,券商的收入一般分几大块:经纪(手续费)、利息(两融)、自营(投资)、投行和资管。我们一项一项来对比。

1、手续费及佣金净收入(经纪、投行、资管),这是券商最基础的业务。

东方财富:前三季度手续费及佣金净收入66亿元,同比增加87%。财报里写得很清楚,主要原因是证券经纪业务净收入同比增加。这就是东财的核心护城河:流量。市场一活跃,庞大的用户基数贡献了天量的交易佣金。

中信证券:前三季度手续费及佣金净收入246亿元,同比增长36%。中信的这块业务非常均衡,我们看它的细分:经纪业务109亿元,投行业务37亿元,资管业务87亿元。

对比一下就非常清楚了。东方财富的66亿收入,绝大部分来自经纪业务,而中信证券比较均衡,经纪业务当然也重要,但是资管业务也不少,甚至资管业务这一项就超过了东财的全部手续费收入。

讲到资管业务,中信证券还控股了华夏基金。我们在中信的三季报上可以看到华夏基金的数据:截至9月30日,华夏基金管理了3万亿人民币的资产,7-9月份的净利润是8.6亿元人民币。

如果说流量是东财的护城河,那么华夏基金是东财目前(甚至在很长一段时间内)无法比拟的稳定现金牛。

2、利息净收入(主要是两融),这块是券商的重资产业务。

东方财富:前三季度利息净收入24亿元,同比增长60%,原因是融出资金利息收入同比增加。我们看资产负债表,东财的融出资金规模相比年初增加了30%,说明东财在市场回暖时,非常积极地扩张了高风险高收益的两融业务。

中信证券:前三季度利息净收入7.6亿元,同比是下降的(去年同期9.2亿)。

这一点很有意思,龙头中信在利息净收入上反而是收缩的,而东财在猛攻。这反映了两家公司不同的策略,东财作为追赶者,更愿意加杠杆去博取弹性。

3、投资收益+公允价值变动(自营业务)。

东方财富:投资收益22亿元,同比微增3%,财报解释是证券自营固定收益业务收益下降。公允价值变动-2亿元(去年同期是+3亿)。

中信证券:投资收益328亿元,同比暴增190%,原因是金融工具持有期间及处置取得的投资收益同比增加。公允价值变动-7.6亿元(去年同期+107亿)。

差距在这里就彻底拉开了,中信证券的投资收益(328亿)是东方财富投资收益(22亿元)的十几倍。

为啥会有那么大区别呢?

东方财富本质上是一个平台,它赚的是流量的钱(经纪佣金)和平台信用扩张的钱(两融利息)。它的自营盘相对保守,主要做固收,今年固收不好做,所以这块收益一般。

而中信证券是一个真正的“玩家”,它用自己庞大的资产负债表(总资产2万亿)在市场里真金白银地做交易。今年市场结构性行情好,中信就赚了大钱。

另外,中信的财报里有一项汇兑收益,前三季度亏了22亿元,原因是汇率变动和衍生品损失。这是它业务国际化必须承担的风险。东财的业务基本都在国内,就没有这个烦恼。

看完利润表,我们再来看看两家的资产负债表,看看家底有多厚。

东方财富:截至三季度末,总资产3803亿元(东财的总资产扩张速度也是非常快,最迟明年就能到5000亿的规模了),归母所有者权益889亿元。算下来,杠杆倍数(总资产/净资产)大约是4.3倍。

中信证券:截至三季度末,总资产2万亿,归母所有者权益3150亿元。杠杆倍数大约是6.4倍。

中信的体量是东财的5到6倍,而且中信的杠杆用得更足,这符合它重资产的投行+交易模式。

东方财富虽然轻,但它正在变重。我们看它的资产负债表,增长最快的是融出资金(+30%)和交易性金融资产(+35%)。钱从哪来?负债端。应付短期融资券(+72%)和应付债券(+58%)。

这说明,东财正在用发债的钱,去支撑两融和自营业务的扩张。它在主动地给自己加杠杆,模式上在向传统券商靠近。

很多粉丝朋友看财报,最怕的就是赚了利润,没有现金,再来看看两家的现金流量表。

东方财富:前三季度净利润91亿元,但经营活动产生的现金流量净额是-66亿元(去年同期是+641亿)。

中信证券:前三季度净利润232亿元,经营活动产生的现金流量净额是562亿元(去年同期是+1136亿)。

有朋友可能要问了,老何,东方财富是不是爆雷了?赚的都是假钱?

先别慌,我们看财报里的解释。

东财的解释是:“代理买卖证券款收到的现金净额同比减少,融出资金规模同比增加”。

中信的解释是:“融出资金现金流出增加导致经营活动现金净流入同比减少”。

可以看到,两家公司的经营现金流都在同比(和去年比)大幅下降,原因都是融出资金增加了。

给大家解释一下:在券商的现金流量表里,融出资金(两融)的增加,被记为经营活动现金流出。

所以,前三季度市场回暖,两家公司都拼命地把钱借给股民去做两融(东财尤其猛),这导致账面上看,经营活动现金流很难看。

东财之所以是负数,只是因为它在两融业务上扩张得太猛(+30%),流出的现金超过了当期赚到的净利润。这不是爆雷,反而是券商在市场上升期主动出击的一种表现。

所以我们看券商的现金流,不能简单地和制造业公司做对比。

最后,我们看看两家的股东结构。

东方财富:报告期末普通股股东总数101万户。

中信证券:报告期末普通股股东总数67万户,相比东财少了近35万户。

看前十大股东,中信这边是“中信金融”“汇金”“越秀资本”等一堆国家队和地方队,机构色彩非常浓。而东财的前十大股东,除了几个ETF基金,就是其实总和陆丽丽夫妇(其实父亲的持股已经卖出了)。

股东结构,在很大程度上也决定了两家公司的股价股性。东财的散户多、盘子相对小、业绩弹性大,所以股价波动也大;中信的机构多、盘子大、业绩稳健,股价自然就更稳重。

今天聊的比较多,最后总结一下。

中信证券和东方财富,代表了券商的两种不同路径,它们的三季报也完美地体现了这一点。

中信证券是一家全能型的投资银行。它的基本盘极其稳固(特别是资管业务),同时自营交易能力(投资收益)是它最锋利的武器。它赚的是专业的钱和资本的钱。它的体量决定了很难再翻倍,但稳定性和护城河是业内最强的。

东方财富是是一家流量型的互联网券商。它的核心武器是流量(带来经纪佣金)和高弹性(主动加杠杆做两融)。它赚的是平台的钱和市场贝塔的钱。在牛市里,它的业绩增速会非常惊人。

好了,就先聊到这里,谢谢大家。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)

灵魂独… 等 1 人为本文章点赞