黄金和铜:结构性驱动和周期性驱动

作者:培风客

题图:培风客微信公众号

我觉得这大概率不是铜牛市的终点,也大概率不是黄金牛市的终点。但错过行情的人最好的做法就是闭嘴,所以我前两周选择了闭嘴出去旅游,一方面旅游就是再怎么玩,也不会亏钱,另一方面也不会给别人惹麻烦,我很反感那些踏空后就唱空的人。

但今天我觉得可以重新讨论一下金和铜的问题。在4400左右开始回撤到4000的黄金,10500-11000美元的铜。

和之前一样,对于铜和金这样的品种,我总会把他们分成结构性驱动和周期性驱动两个方面,因为他们是大品种,所以会被经济周期影响,其他小品种比方说什么花生,或者小麦,他们虽然也被经济周期影响,但没有这么明显。这样的品种其实还有一个就是原油,但可惜我确实不懂。我努力学习了1-2年时间的原油,我不知道是因为人老了学习能力变差了,还是原油就是比铜和黄金复杂,我感觉自己就是范伟。

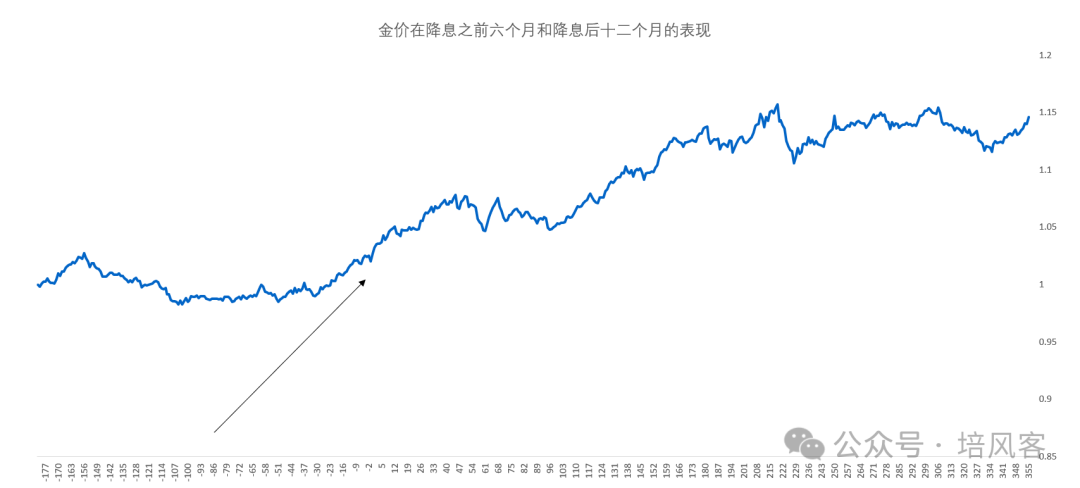

我们先从黄金开始,我觉得此时此刻它的关注度更大一些。简单来说黄金在关键事件之前完成了冲高回落,正好给了未来1-2周关注地缘,经济事件的机会。

黄金在2025年,是典型的周期性牛市+结构性牛市

第一,降息后黄金的表现一般不错,这是周期性牛市的基础

第二,黄金此时此刻有结构性牛市的几个叙事,包括但不限于

- 中美的竞争带来的地缘不确定性

- 中美乃至全球竞争带来的赤字率上行

- 赤字率上行带来的美元和美债的担忧

在这三个叙事下,我们看到黄金的三个主要交易群体,央行,机构投资者和ETF都出现了明显的流入。这是在上面叙事逻辑下的资金流向。

那么放在一起,黄金的结构性叙事,就是一个比较完整的研究框架,从Narrative到Flow都存在,而且比较好回溯和追溯。

在今年年初的时候,Musk的DOGE部门,尝试修复赤字率,给黄金的结构性叙事带来了一些干扰,但他甚至没有坚持到3个月就结束了努力。所以可以说2025年大部分时候,黄金都处在一个周期性+结构性的牛市里面。而我们必须对2026年的情况做一个展望。

地缘

从我自己的角度来说,我觉得一周后的韩国,中美到底会不会见面,见面了能谈成什么,是一个巨大的关注点,因为历史经验告诉我们,冷战时期,所有的地缘,其实都是美国和苏联的地缘,无论是印尼的苏加诺苏哈托,智利的阿连德皮诺切特,他们都是美国和苏联变化的一个子集。就像阿拉伯的劳伦斯曾经说过的,阿拉伯是世界大战中大家不那么关注的一个地方,所以他才有那么多故事。

今天的世界同理,日本,欧洲的很多新闻我觉得都是噪音,这些国家和地区是没有能力决定自己命运的,虽然他们自己不会承认这一点。今天的世界,很多变化都是中美驱动的。之前介绍过,在这一次可能的见面之前,双方的诉求包括台湾都已经被摆在了桌子上,我并不知道结果会如何,但有一点毋庸置疑,当所有的筹码被摆出来的时候,有一个结果的概率,比没有结果的概率要大一些。

我觉得中美的竞争不可能在2025年10月31号结束,但我确实会关注说双方有没有一个1-2年的和平期。

有一个已经被市场遗忘的古老经验是,在冷战时期,战争意味着繁荣,而停战意味着可能的萧条。这点不难理解,1951年美国军费开支比1950年多了三倍,那么这部分钱和凯恩斯主义投入的钱没有区别,也就是所谓的军事凯恩斯主义。

但如何筹集这部分钱是关键。有两种模式

- 加税,朝鲜战争的钱是加税加出来的,二战刚结束,美国的社会尤其是富人,愿意为了安全付费,那么这意味着战争带来的钱,不是完全由财政和货币政策带来的,这样的通胀会有(当时也有抢购),但不会失控

- 财政货币宽松,例如越南战争,LBJ的伟大社会计划遇到了战争,同时他又没有威望去加税,那么只能通过压迫联储宽松,导致了1965-1981年的通胀持续走高

所以俄乌战争,包括中美的地缘走势,如果并不理想,在目前的美国政治环境下,我想象不出任何加税的可能性,那么通胀走高的概率就会更大。反之亦然,这个对于黄金的影响是巨大的。

我觉得两种结果是最可能的

- 没有一个结果

- 有一个好结果,但1-2年内被撕毁

对于黄金的长期展望来说,这结果并不重要,因为中美还没有一个胜负,我也不觉得1-2年内会有一个胜负,但短期的地缘走势,对于黄金是情绪和通胀预期的双重干扰。

赤字率

赤字的问题其实是被地缘影响的,也很简单,有一个战争的时候你的支出总是更高的。但在战争之外,影响赤字率的因素是投资的效率

同样的赤字,如果能带来实际的经济增长,那么黄金相对差一点,如果只能带来通胀预期的增长而不是实际增速的回暖,那么黄金相对好一点。这个是关于科技的看法,具体来说就是AI的投资在未来1-2年里面,能不能产生足够的利润。

美元和美债

其实这个方面虽然大家讨论很多,但我觉得反而是最不重要的,美国赤字率继续走高,美元和美债的担忧就一定在,美国赤字率走低,那么就好一点,而赤字率被科技和战争影响,科技不好说,战争被地缘影响。所以这也是之前说的,这个年代最重要的研究是地缘的研究,其次是科技的研究,什么经济和市场的分析,我觉得都是排名更后面的。

所以我的结构性看法也很简单,我不相信中美有一个长期的和缓,所以我觉得黄金的中长期牛市没有结束,在最理想的情况下,也许有1-2年的战略缓冲期,但也就是缓冲期。

理解这一点,我们就可以理解

- 央行购金并不是因为想赚钱,或者高抛低吸,而是在地缘变化下的风险分散,是一个相对刚需的东西

- 机构投资者买黄金从三年前的看实际利率到现在配置思路越来越多,也是在地缘不确定性下的应对

此时此刻,黄金的回撤,发生在俄乌,中美两个地缘焦点(中美俄确实是世界三个地缘的大玩家,欧洲日本其实真的没有决定权)变化之前,我觉得第一是合理的,第二不是坏事情。一周或者两周后,我们就可以对黄金中期走势有一个更好的判断。

同样不可忽视的是,中国的四中全会可能也会透露出一些经济甚至地缘的信息,未来1-2周可以说是Q4的关键时期,都不要说OPEC和FOMC也在同一时期。

如果中美没有和缓,俄乌没有停战,联储还是会降息,那么我觉得黄金的最大回撤可能就是10%,那么可能在未来2-3个月里面,它在4000-4400震荡一段时间就会继续突破走高

如果中美和缓,俄乌停战,联储降息后软着陆,那么黄金的最大回撤可能是10-15%,而且在这个Risk on的情景里面,黄金会因为通胀预期恢复而表现不错(我确实不相信在这样的世界里,实际增速加快了,除非AI短期真的可以产生效果),但不会是最好的标的。

这是我心目中,这两种情况黄金的价格支撑所在。真实的情况可能是一个杂糅,但我想这大概可以勾勒出一个边界。

最后说一嘴,在最近几天,俄罗斯,中国,美国,包括帮美国的欧盟,都在对彼此增加压力,这种做法不一定意味着大家谈不好,还是那句话,谈判前压力越大,谈成的概率越大,谈判前大家都很无所谓,那谈不成的概率就越大。

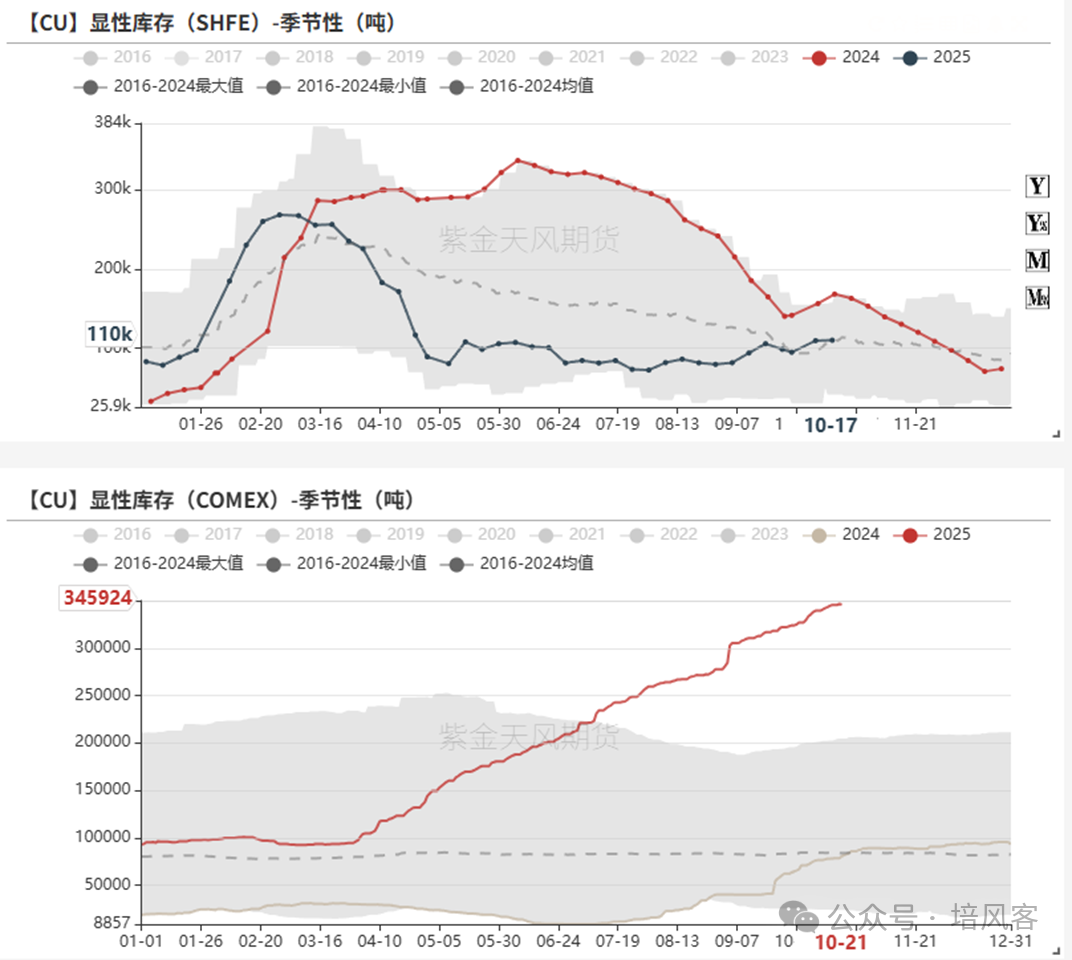

铜:2025年是周期性的逆风+结构性的顺风;2026年期待的是周期性和结构性机会的共振

和黄金不一样的是,铜在2025年,并不是一个共振的牛市,今年全球经济明显因为种种原因降速,所以铜在2025年是一个结构性的机会,而不是基于经济周期的机会。

这也是很多自上而下的投资者,今年总有一种空铜的冲动,因为确实从经济角度来看,铜就不该涨。

但铜表现不错,有两个原因

- 需求的结构性因素

- 供给的结构性因素

供给的结构性因素我想不用说,大家都懂,而且确实是存在的。在去了南美一次之后,我深深理解秘鲁和智利的扰动,且不说秘鲁现在还在动乱,智利马上选举,右翼候选人卡斯特的看法是减税+放松管制激活经济,然后部署军队恢复纪律(这个做法很难降低矿业的生产成本)。左翼候选人哈拉则支持成立国家锂业公司,同时提高安全标准,然后要求建立生态恢复系统。(这也是一个熟悉的做法,同样无法降低成本)。我自己觉得这两种做法对于矿业的稳定其实都不是最优解,矿业并不喜欢极端的政治环境。而最被资本市场和矿业公司喜欢的中间派候选人伊芙琳马特伊,和大部分国家中间派一样,支持率落后。其实是一个很简单的道理,成本的降低是一个长期的过程,大家需要的不是今天左明天右,而是一个稳定的发展路线,而这正是这个时代没有的东西。

另外ESG对于矿业勘探的改变我觉得是巨大的,对于环保和可持续开发的重视我觉得没有错,但这是一个奢侈品,一个不属于这个时代的奢侈品。这也是我一直对ESG没有兴趣的原因。

今年需求的结构性因素有三个

- 关税带来的美国搬运铜

- AI Capex带来的设备和电网需求增加

- 贸易战带来的上半年抢出口

所以今年铜确实是需求和供给,结构性因素一起发力,抵消了今年经济降速对铜需求的影响。

那么需要展望一下明年,首先我觉得只要美国经济预期没有问题,美国保持一个比2022-2023年更高的铜库存是合理的,170万吨左右的消耗量,2-3个月的库存我觉得很合理。尤其是今年中国卡脖子稀土之后

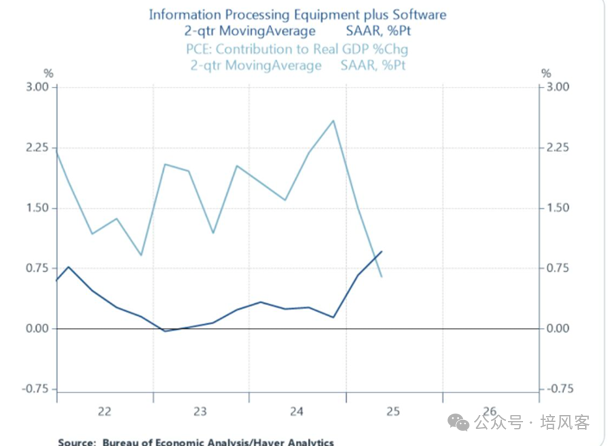

AI 的Capex是所有人都担心的问题,也是现在所有人都说,明年可能会有泡沫的地方,我完全理解这个担忧,我也非常相信铜在AI capex出问题的时候会跌,但我不觉得是一个长期核心矛盾,因为AI用的铜其实还是不如电力用的铜,我觉得AI capex是可以被证伪的,但整个西方世界,缺乏足够的工业生产能力和电力基础设施老化这个问题,是真实存在的。有AI,没有AI,我觉得电力系统的重建都是必须的。

所以比较中肯的说法是

2025年是供给侧+需求侧的结构性顺风 遇上了周期性的逆风;2026年,可能是供给侧结构性的顺风,加上周期性的顺风,对抗需求侧结构性的逆风。

或者可以这么说,这就像现在大家再讨论美国经济的时候,都会说的一个情景,降息后,美国经济从只有AI的Capex牛逼,到更广泛的复苏。这个就有点类似铜明年需求的展望。

简单总结一下,黄金的核心可能是地缘,铜的核心可能是经济,他们是相关的,但也是不同的,此时此刻,如果你看好地缘缓和,经济复苏,那么会更喜欢铜。如果你看好地缘恶化,经济复苏无望,那么会更喜欢黄金。但我自己觉得最有可能的结果是,地缘缓和但也就是短期缓和,经济复苏但不是实际增速的复苏,这两个品种都还没有见到自己在这一轮周期的最高点。

我心目中黄金的高点是一个大家开始恢复财政货币纪律的时候,是一个大家重新开始发展经济的时候,是一个新的世界秩序被建立起来之后的时候。而铜的高点是一个经济复苏的高点,是一个央行担心经济过热要开始遏制经济的时候。

这些时候都还没看到。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。