摩根大通-中国房地产专题:目前房地产市场的8个关键问题(一)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

China Property and Macro: The housing market needs more policy support soon, Addressing 10 key questions

中国房地产与宏观:住房市场需要尽快获得更多政策支持,8个关键问题

1) 目前的房地产市场状况如何?

译文:上一次政策刺激的影响已经完全消退:自2024年9月政策刺激以来,住房市场最初经历了5-6个月的稳定。然而自2025年4月起,所有关键指标又转向萎靡。

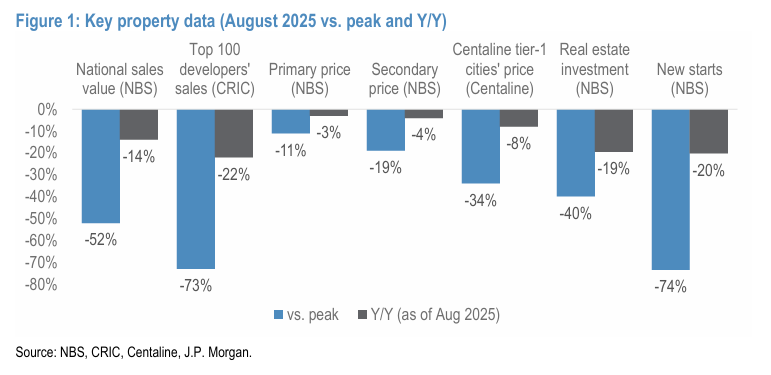

销售状况持续萎靡:房地产销售目前较高峰期下降52%(统计局)/73%(CRIC)。按年同比计算,即使在非常低的基数上8月份销售仍下降14%(统计局)/22%(CRIC)。去年第四季度的基数将显著上升,如果没有进一步的政策支持,同比下降幅度势必会扩大。

图 1:房地产主要数据(2025年8月 vs 高峰期,以及同比)

分析:新房销量的下跌仍在继续,这里我们主要看CRIC数据,即100个头部开发商的新房销量跌幅,目前CRIC销量已经跌至峰值的27%,也就是说跌掉了将近四分之三,对于这个跌幅要分成两个阶段来看:第一阶段是2021年的销售峰值时期透支了未来1到2年内的购房需求,所以2022-2023年的销量下跌可以认为是正常的缩量调整阶段。第二阶段是经过了两年的恢复期后,2024-2025的销量下跌属于购买力积聚的阶段,这两年的购房需求是增加的,但房价跌势并没有企稳的迹象,所以大家买涨不买跌都憋着不急于出手。

从月同比的角度来看,在去年8月销量数据非常低的情况下CRIC仍然下跌了22%,这说明市场情绪已经到了冰点。去年四季度由于924的刺激销量基数是大幅上涨的,所以今年四季度如果没有足够强的刺激出来的话同比数据会很难看,这也是市场对四季度有政策预期的主要原因。

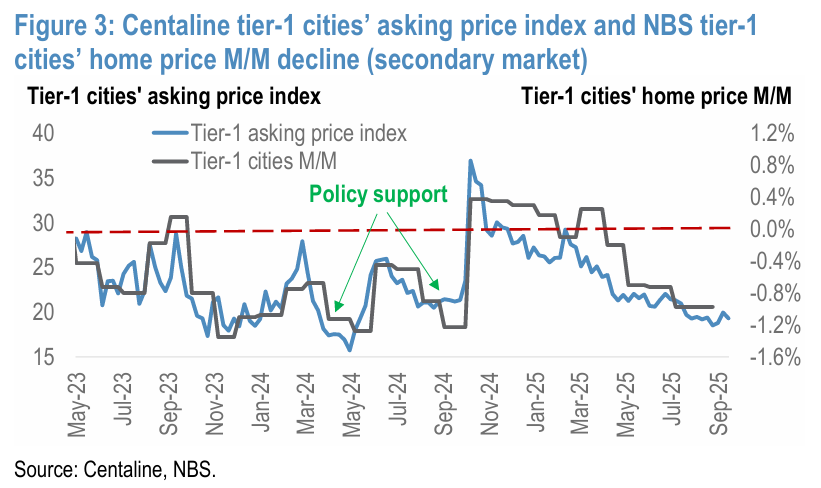

译文:价格下跌正在加剧:根据中原房产的数据,一线城市的二手房价格目前比峰值低34%,截至8月同比下降8%。领先指标(中原一线城市的挂牌价格指数)也从峰值的36降至最近的20(尽管一线城市最近经历了一轮楼市政策宽松)。

有趣的是根据国家统计局的数据,7月和8月一线城市的二手房价格平均环比下降0.9-1.0%(较2025年第一季度的稳定趋势有所走弱),甚至比二三线城市的平均环比下降0.5-0.7%还要跌幅更大。由于一线城市在全国市场情绪中具有领先地位,我们认为一线城市的趋势是值得关注的关键。

图 3:中原一线城市挂牌价格指数与统计局一线城市二手房环比价格下降

分析:根据中原房产数据,一线城市二手房价格较峰值下跌了34%,今年8月价格同比下跌了8%,中原数据还是比较符合大家体感的,说明迄今为止一线城市的二手房价格仍然处于明显的下跌通道中。中原一线城市挂牌价格指数从峰值的36跌至20也佐证了这一点,下跌幅度高达44.45%。

有意思的是,今年7月和8月一线城市的二手房价格下跌幅度达-0.9%到-1.0%,大于二三线城市的-0.5%到-0.7%。由于一线城市的二手房走势向来领先于二三线城市,所以可以合理预期四季度二三线城市的二手房下跌速度很可能也会加快,这也是评论区有人问我啥时候买我一般都会统一回复年后再看的原因,自924以来的判断还是很准确的。

2) 政策的痛苦阈值已经达到了吗?

译文:我们认为高层对政策支持的立场是依赖于数据的,因此只有数据恶化才可能促使更强有力的政策支持。

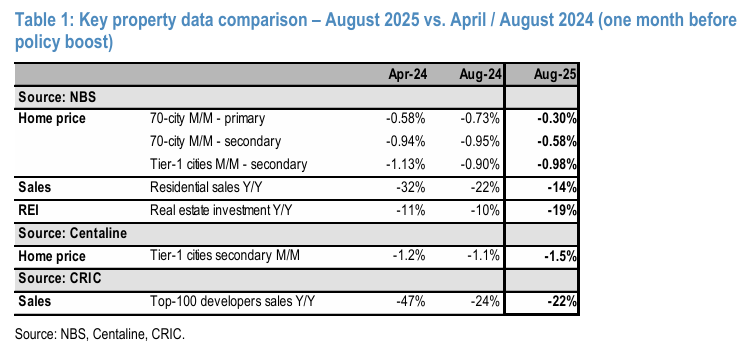

与2024年4月/8月相比:虽然尚不清楚高层的“痛点”究竟在哪里,但我们尝试通过观察房价、销售、房地产投资(REI)最新趋势,与2024年4月和2024年8月进行比较(即去年政策刺激前的一个月,包括2024年5月的“去库存”和2024年9月提出的“止跌回稳”呼吁)。

价格和房地产投资已经“够糟了”:从表1得出的结论是,如果政府主要关注一线城市的房价走势(这是中国其他地区的领先指标)以及房地产投资(固定资产投资的主要贡献者),那么最新的数据已经“和2024年4月/8月一样糟糕”甚至“更糟”。

表 1:数据比较:2025年8月 vs 2024年4月/8月(政策刺激前一个月)

分析:小摩认为高层是否推出房地产刺激政策取决于数据,只有当数据变得足够差时才会出政策来托底,那么搞清楚数据差到什么程度会导致托底政策出台就比较重要了(即痛苦阈值)。这里选取了去年的两个出台国家层面房地产刺激的时间点作为锚点,这两个时间点分别是去年5月触发的去库存和去年8月触发的呼吁止跌回稳。

表1列明了可能触发高层痛苦阈值的数据种类,包括了房价、新房销量、固定资产投资三个主要因素,从数据来源上又分为统计局和CRIC两种数据,有需要的可以点开自动翻译一下查看。经过比对后发现如果高层的痛苦阈值指的是一线城市房价的话,那么目前已经达到了需要出台托底政策的射程之内。另外我看固定资产投资跌幅也超过了去年5月和8月的连个对比锚点,而9月底没有出现期待的托底政策,这说明高层的痛苦阈值指的应该不是一线城市的房价和固定资产投资这两个指标。

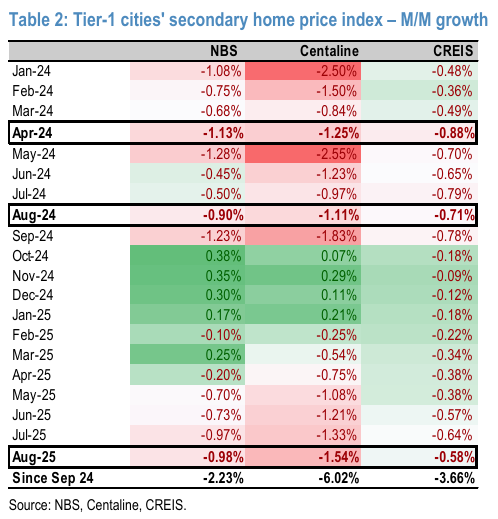

译文:也就是说,如果我们只看70个城市住房价格的环比增长,或者全国销售的同比下降,那么数据趋势还不足以称之为“足够糟糕”。在我们看来,在所有关键指标中,房价可能是最重要的,因为它们直接影响家庭财富(详见下文第4问的讨论)。

表2:一线城市二手房价格指数环比增长

分析:如果从统计局的核心指标70城房价和销售来看,目前的下跌幅度相比去年5月和8月尚算温和,这显然未达到痛苦阈值的水平,所以推测高层关注的可能是统计局的70城数据。小摩认为在所有关键指标中70城房价可能是最重要的,因为房价直接影响到财富效应,房价如果可以和股市一样的反弹的话,其制造的财富效应对于居民经济信心的恢复是至关重要的。

3) 高层应该支持住房市场,但会吗?

译文:理解高层的动机:我们认为高层没有强烈刺激房地产市场的动力。自2021年流动性危机以来,政策支持之所以非常渐进和零散,其主要原因是:(1)这是将经济依赖从旧经济转向新经济的长期规划的一部分。(2)高层仍然担心触发房地产过热,在2021年前为避免这种情况付出了大量努力。

分析:小摩认为高层没有很强的刺激房地产的动力,这一点不用说大家应该也都心里有数,因为自从本轮房价下跌以来支持性政策的出台一直都比较零散(都是托底性质),其背后的原因包括:1,目前经济正在从过去的房地产拉动转变为科技制造业拉动,所以目前对房地产的整体定位要稳而不能大起大落。2,虽然现在房价已经跌到没人看好,但高层对过强的刺激可能引发过热风险有所担心,因为客观上现在确实现在积聚了大量购买力等待房价反转信号就会入场,类似于股市里的一根阳线改三观。

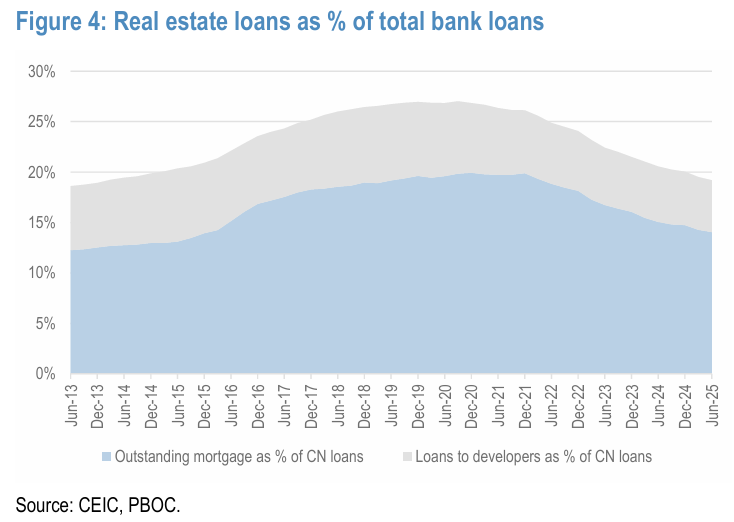

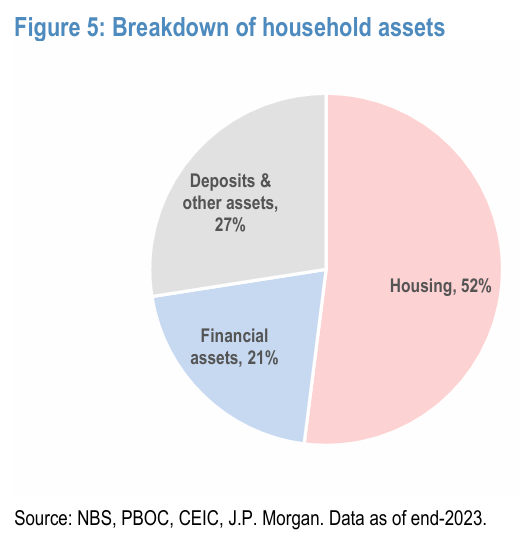

译文:这并不意味着高层已经放弃了房地产市场:房地产市场与银行系统的健康状况密切相关(房地产贷款仍占银行贷款的19%,尽管低于27%)、家庭财富(占家庭总资产的52%)、以及消费者信心。因此我们认为房地产市场仍然非常重要而不容忽视。话虽如此,我们认为政策支持的方式更多是提供托底,而不是强力推动。因此,政策支持很可能取决于数据表现。

图4:房地产贷款占银行贷款总额的百分比

图5:家庭资产分类

分析:虽然房地产在经济中的地位相比之前已经算是退居二线,但无论从体量、吸纳就业、和其他行业的相关度上说仍然至关重要。比如银行贷款中房地产贷款占了20%左右,房地产行业的健康程度直接影响了银行坏账率,而银行在任何国家都是金融业的基石。再比如房产占我国居民家庭总资产的一半以上,房产价值缩水直接引发负面财富效应,从而导致居民信心萎靡。再比如房地产直接关系到上亿人的就业,间接的影响就更大了。

所以总体来说,房地产的稳是政策的必选项,但也不能指望大规模刺激来重启大幅上涨行情,因为时代变了,房地产的定位变了,未来房地产的机会更多是以高低线和不同产品之间分化为代表的结构性行情。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。