押注成长,一个创业板就包打天下?

作者:EarlETF

题图:EarlETF微信公众号

写了篇《主动基金又行了!还能继续行吗?》,有读者留言,主动基金跑不赢创业板意思不大。类似的观点,其实经常能听到,更有喊出“一个创业板就好的”。

一个创业板指数基金,能否包打天下?

虽然我之前写过创业板指数正成为“大盘成长”板块的新表征,但是要用其来替代整个成长因子,PK 主动股基,倒是需要数据重演下。

单挑主动股基的岁月

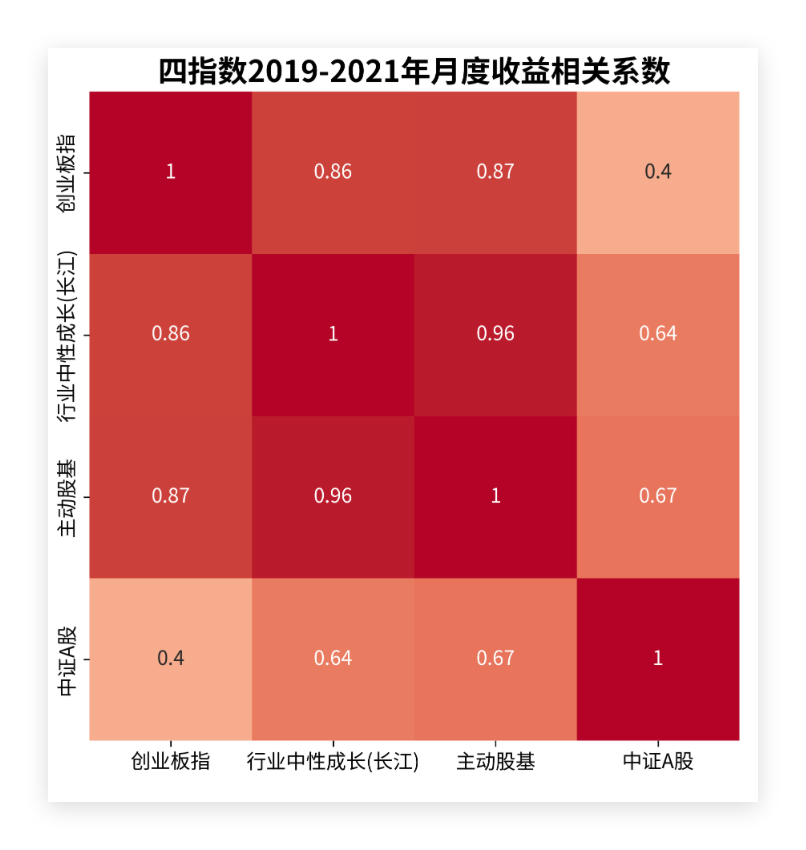

之所以让许多人留下“创业板一个就好”的印象,或许还要追溯到 2019-2021 年的那波牛市。下图是创业板指、行业中性成长(长江)、主动股基和中证 A 股四个指数的走势对比。可以看到前三个指数,始终是高度同步,纠缠在一起。到 2021 年,主动股基还有点后劲不足,轻微跑输了。

从这段时间的月度收益相关系数来看,的确与行业中性成长(长江)以及主动股基的表现高度相关。

行业偏性不可忽略

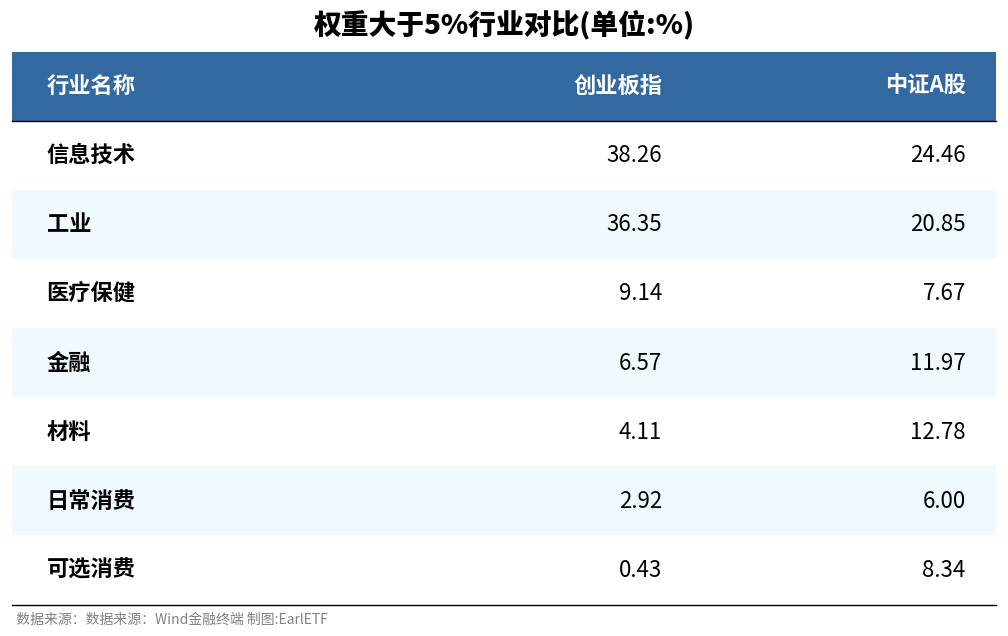

但是,创业板指,毕竟是一个局限在创业板的规模指数。它的行业分布,相对 A股整体是有偏性的,更偏信息技术和工业。

在这一点上,它与行业中性成长(长江)这样可以规避行业偏性的指数是有差别的。

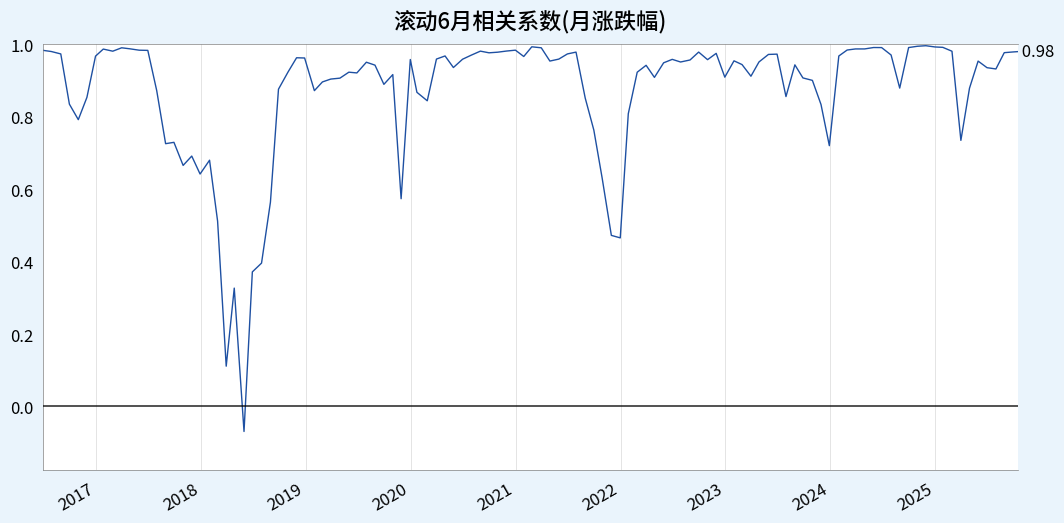

正因此,如果我们拉长时间段来看,类似在 2018 年中,甚至出现过创业板指和主动股基的 6 个月滚动回报为负值,即完全相反的。

大幅跑输可能忍受?

是的,创业板与主动股基,未必永远同步。

而这种差别,是会影响持有体验的。

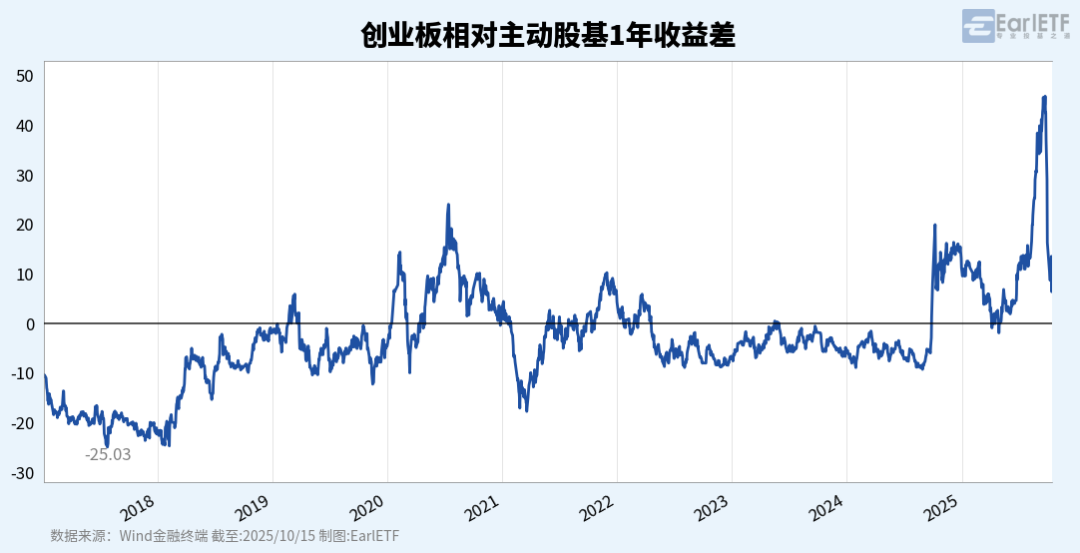

下图是上一轮牛市中创业板指相对主动股基的1 年收益差,可以看到在 2020 年中一度领涨 20%,但是到了 2021 年初,因为当时白酒医药为代表的行情,而落后了 17.83 个百分点,随后伴随“核心资产”泡沫的瓦解,伴随新能源行情的崛起,才重新回归正值。

如果拉长历史看,之前提及相关系数为负的那段岁月,1 年收益差甚至出现过-25.03% 的极值。

放在历史图表上阅读,不过是一瞬间的事情。但是在现实中,却是大半年甚至更久的煎熬,你可确认自己会很舒坦?

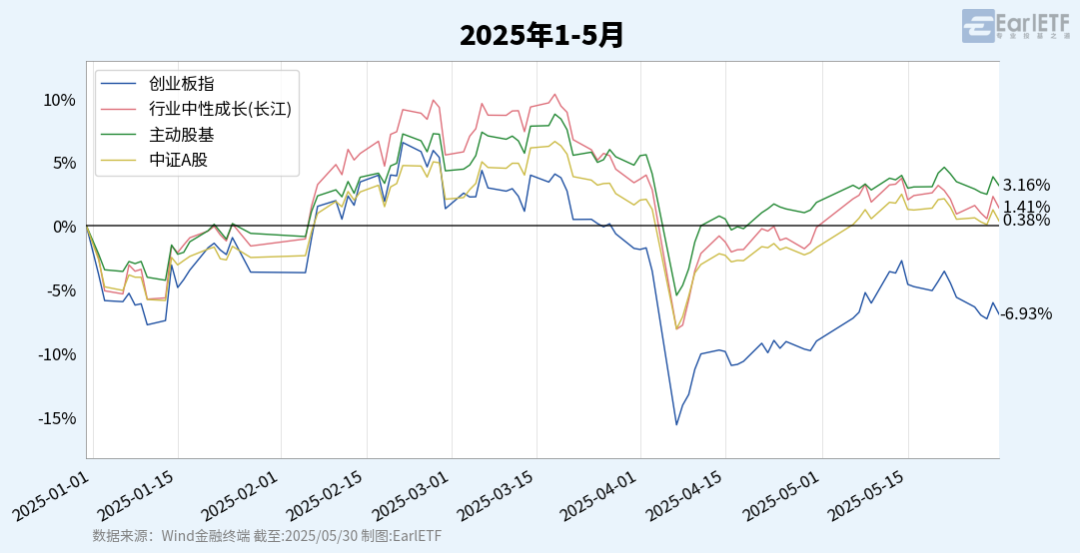

其实哪怕是今年 5 月,当主动股基尚有 3.16%的今年迄今涨幅之时,创业板指却下跌 6.93%,一来一去十个点的差异,你又会怎样的心情?

更宽的行业覆盖,甚至风格的变动,这是主动基金相比指数,更灵活的地方。

所以用创业板在作为成长风格表征之时,恐怕要弱化与主动股基等市场表征指数的对比,才能避免这种阶段性大幅跑输的心理冲击。

熊市才是真正考验

虽然我们的主旨是牛市中押注成长因子,但牛熊的更替,很多时候要走出去许久之后才能辨别。

尤其是对普通基民,往往最大的问题不是牛市赚的不够多,而是熊市不能尽早调结构,不能控制回撤保住盈利。

而这正是创业板为代表高 Beta 指数的一大缺点。

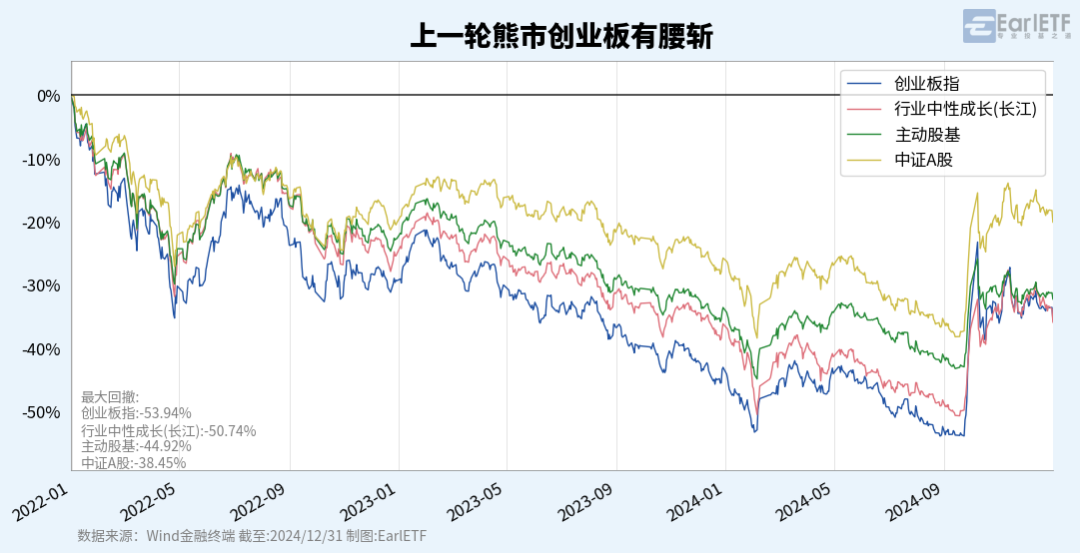

从下图可以看到,2022 年至 2024 年的这波熊市中,创业板指的最大回撤高达 53.94%,是腰斩这般的惨,而同期主动股基虽然也因为回撤控制不佳而被基民广为诟病,但最大回撤毕竟只有 44.92%。

说到底,创业板是基民手中一把锋利的刀。

你要拿它切菜,它确实好用。但如果你以为一把刀能解决厨房里的所有问题,那迟早会受伤。

很多人买创业板指数基金,是因为不想再相信基金经理了——那些人拿着你的钱,讲着动听的故事,最后交出来的成绩单却让人想哭。于是你说,算了,我自己来,买指数,省心。

省心是省心了。但有些东西,你以为甩掉了,其实只是换了个地方藏着。

创业板不是一个中性的工具,它天生就长了脾气——偏科,而且偏得厉害。它喜欢成长股,喜欢新能源、医药、科技这些闪闪发光的东西。这意味着什么?意味着当这些行业起飞时,创业板能让你觉得自己是天才;当这些行业熄火时,创业板也会让你怀疑人生。

但请记住,当你选择风格类指数基金时,只是把问题从“选基金经理”变成了“选时机”和“选配置”。担子还在,只是换了个肩膀扛。

要用好它,关键不是相信它永远上涨,而是知道什么时候该上场、什么时候该退场。

聊完创业板,再说一个每日《数据看图》的小更新。

每天我都会跟踪一堆行业指数基于广发刘晨明提出判断主线风险的乖离率的最新值。有个读者就吐槽:大A医药股不配有名字吗?

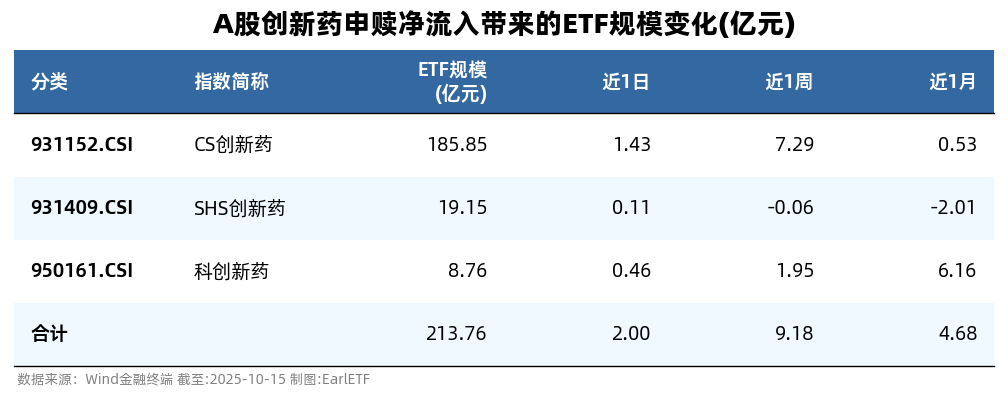

看了下周二的行业冷暖,看到科创新药、CS 创新药等都开始领涨,甚至港股创新药也有不小的反弹,觉得的确应该未雨绸缪,将 A股创新药加入乖离率跟踪了。

我这次加入的,是科创新药指数(950161.CSI)。

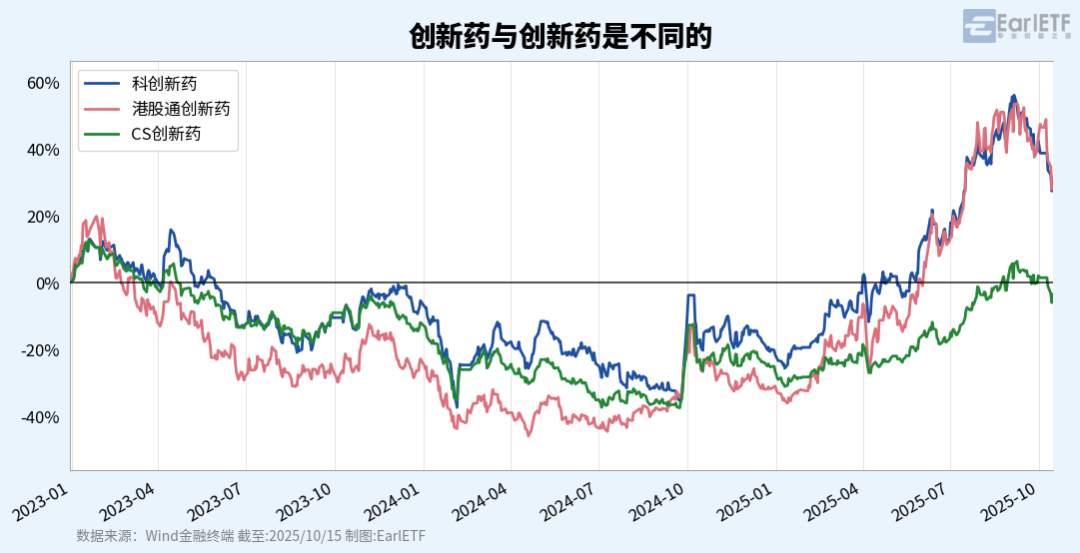

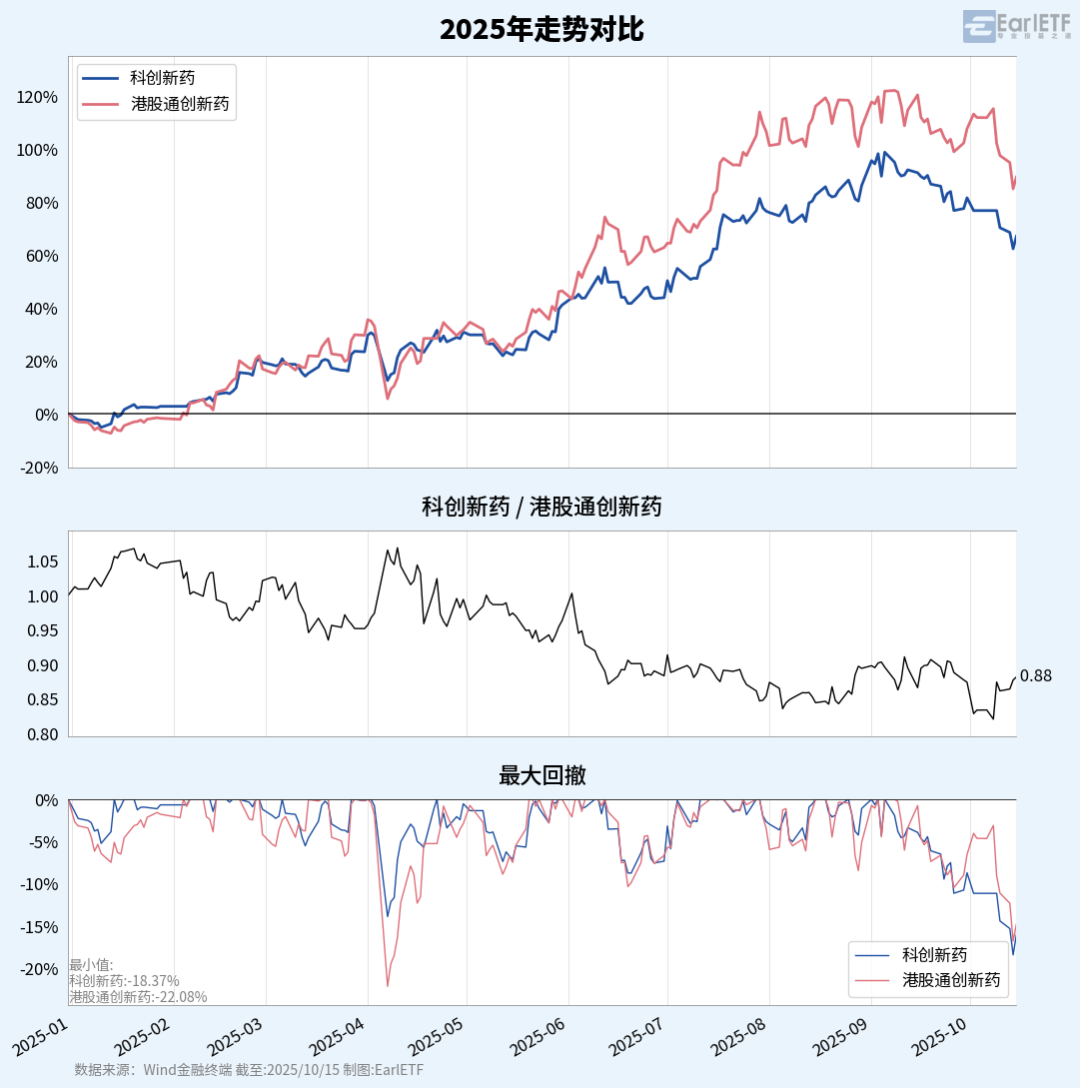

之所以加入科创新药而不是更知名的 CS 创新药,其实看看下图就明白了,创新药与创新药是不同的,要说爆发力,科创新药和港股通创新药是一个级别的。对于波段交易者,或者基于乖离率去交易,肯定希望的是高弹性品种,从这点而言,显然科创新药指数更具爆发力。

科创新药,因为是科创板的创新药,所以指数2024 年 8 月 23 日才发布,而跟踪他的第一只指数产品科创创新药ETF(589720.SH),要到今年 7 月 23 日才成立,所以起步晚,规模小。

但从下表可以看到,过去 1 个月里面,在几个 A股相关的创新药指数中,科创新药的资金流入是最显著的。

说回整个创新药周二走好的逻辑,放在近期的调整行情中,我挺能理解的。

市场上,成长股是一波玩家,无论公募、私募还是游资,都是如此。你指望小登股玩家因为近期的调整,转身银行、煤炭之类,太难了,简直是道不同不相为谋。

相比之下,创新药是一个妥妥的成长+景气度行业,今年上半年港股创新药更是有翻倍行情,各方面都符合成长流玩家的审美。

如果我们认同前几天半导体、通信、电池等行业的调整,核心是对前期涨幅过高的纠偏,那么显然创新药在这块有一大优势:早已先行调整了,无论时间还是幅度都颇为可观。

下图是国证港股通创新药与科创新药 2025 年迄今的走势对比,可以看到港股通创新药从 8 月份就开始横盘整理,科创新药在 8 月接棒上涨过一波,然后 9 月份这两者双双开始调整。以回撤幅度来看,在 15-20%之间,港股通创新药已经接近“4·7”的调整幅度,而科创新药更是超过“4·7”的调整幅度。

仔细观察科创新药与港股通创新药的比值,自 8 月以来,就呈现横盘形态,并频频有向上翘头的意愿,在港股通创新药涨幅过大的前提之下,科创新药似乎更有补涨相对走强的迹象。

当然,科创新药能够接棒这波成长流行情,还需要更多的走势需观察。

一方面,是科创创新药ETF(589720.SH)为代表的 ETF 能否持续有资金流入

另一方面,则是看科创新药的乖离率数据能否持续修复,毕竟要讨论一个指数真正的走强,终究是要在站上 20 日均线之后。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。