主动权益走进新时代

作者:楚团长聊聊天

题图:楚团长聊聊天微信公众号

【一】

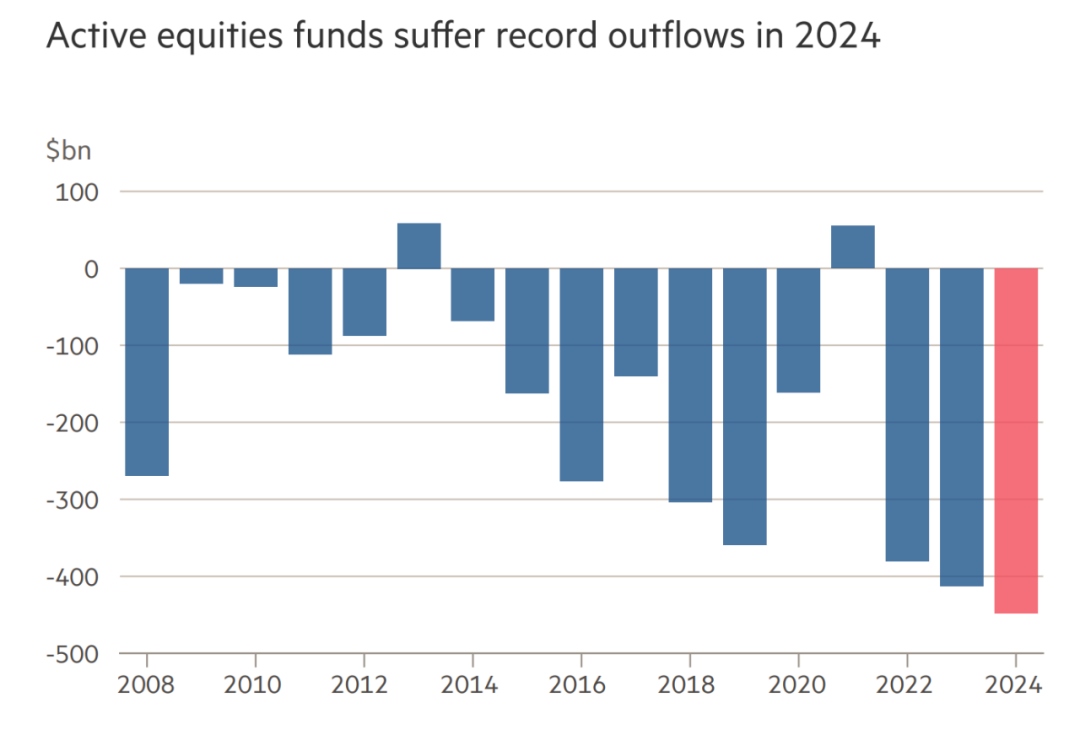

2016到2019这几年,是美国资管行业的拐点,曾经主宰市场半个世纪的主动权益基金,似乎终于要退出历史舞台了。

2016年,股票型指数基金和ETF的净流入首次超过主动基金,而后者则录得数千亿美元的资金净流出。

从资产规模的维度来看,直到2019年9月,才是被动基金正式超越主动基金、成为美国市场主流力量的分水岭,但趋势的方向早已在这几年定型。

面对浪潮,舆论的攻坚战更加吸睛。

2016年,伯恩斯坦研究公司的暴论《被动投资是通往奴役的无声之路》,一石激起千层浪。FT专栏作家John Authers、《华尔街日报》记者Jason Zweig、以及晨星等机构纷纷加入辩论,核心聚焦于一个问题:如果越来越多资金交由“无差别买入”的被动策略,市场还是否能够维持足够的价格发现?

被动投资的支持者强调:主动基金在平均水平上难以长期战胜指数,高费率、低胜率是主动权益的致命缺陷。既然大部分主动策略注定跑输,不如选择低成本、高透明度的指数工具,以简单方式分享市场红利。

主动权益的支持者则提醒,被动投资预设了他人已完成价格探索,本质是一种搭便车行为。如果所有人都沉默地买全市场,合成谬误最终会造成巨大的错配。同时,从公司治理角度,被动基金在持股比例日益上升的同时,投票参与度与监督能力却严重不足,可能引发所有权缺位的结构性风险。

但现实并未因这些忧虑而停下脚步。被动产品的资金流入仍在持续扩大,而主动权益则持续呈现出净流出的态势。

几乎所有大型基金公司都在此期间转型,尝试推出Smart Beta、主动增强等介于主动与被动之间的新产品形态。

尽管如此,行业也逐渐达成一个新的共识:主动与被动的关系并非对立,而是共生。

被动策略虽然可以为投资者提供低成本、广覆盖的配置工具,但它无法承担价格发现、市场流动性补充和公司治理的职责。这些功能,仍然需要一部分足够专业、足够坚持的主动管理者来完成。

也正是在这一轮论战中,行业逐渐意识到,主动投资的意义,未必只是创造超额收益本身,更是市场结构得以健康运行的必要条件。

对于仍在快速发展中的中国资本市场而言,这个命题同样尤为重要。

过去两三年,我们迎来了指数投资的大发展,公募股票指数基金规模一度超越了主动权益基金。在极短的时间里,我们就走完了美国资本市场几十年的曲折进程。

然而我们的资本市场尚处在制度不断完善、投资者结构持续演变的阶段,企业的治理和道德水平、信息披露机制、产业发展和革新,都需要更具穿透力、更富有产业理解的主动权益基金,来参与价格发现、推动资源配置,乃至承担耐心资本的社会责任。

因此,在中国资本市场背景下去理解主动权益的价值,更需要立足本土现实。

【二】

过去四五年,发生在中国主动权益行业上的一切,大概可以用上金刚经的那句真言:如梦幻泡影,如露亦如电。

2020下半年到2021年初,明星基金经理被追捧的盛况,堪比元春探亲,烈火烹油鲜花着锦。然而伴随着市场的连年下跌,基金经理的光环迅速黯淡。舆情反转之猛烈,远超想象。从“男神”“女神”到“基民公敌”,只是转瞬之间。

这一场起高楼楼塌了的故事或者说事故,折射出中国资本市场的特殊性。

中国资本市场散户的占比一直较高,信息不对称与行为金融的放大效应显著,在这种环境下,主动权益基金长期具备显著的超额收益能力。

然而,这种高收益是有约束的,它依赖于较小的管理规模、合适的市场环境、较为稳定的负债端。

随着资管新规落地,“刚兑”逐步打破,理财净值化改革促使大量增量资金流入公募体系,主动权益基金被推上全民理财工具的高地,市场对其提出了新的要求:不仅要赚钱,还要稳健、持续、抗波动,还要能够承载巨大的规模。

冲突随之而来,主动权益基金的高预期收益与流动性和风险约束天然存在矛盾。当过去依赖“小而美”实现超额的打法,开始在百亿甚至千亿级别上套用,必然遭遇反噬。

更复杂的是,这一切剧变的发生,恰好伴随着外部环境不确定性的剧烈上升。但普通投资者容易将净值回撤简化为基金经理失职,甚至转化为对整个行业的不信任。

错位就此形成,投资人以高收益预期参与到主动权益的投资中,结果遭遇了预期与体验的严重背离,行业也在舆论声讨中陷入了艰难处境。

中国的主动权益退场论,就此愈演愈烈,但这并非生态的全貌。

如果说过去几年对主动权益的质疑,更多源于投资体验的落差,那么在更长的制度视角下,主动权益在中国资本市场的价值,并没有因为一时的曲折而消失。

具体来看,主动权益提供着三重正外部性:价值发现与优化资源配置、稳定市场、参与上市公司治理。

首先,当前中国资本市场依然是一个有待成熟的新兴市场,公司治理水平、信息披露质量等都有待完善。被动基金只能复制指数,而真正能够深入企业、调研产业链、评估管理层与商业模式的,仍然是主动权益基金背后的机构投资者。

散户占比较高的市场,天然容易出现羊群效应。随着行业高质量发展、回归本源,经历过行业波折的基金经理,能更深刻地理解以投资者为本,坚守长期,这将能够在市场的剧烈波动中提供基本盘,平抑行情的极端波动。

更深层次的讲,中国资本市场势必要从融资市场转型向融资与股东回报并重。

在这个过程中,主动权益作为市场上最重要的投资机构,一方面可以代表中小股东参与公司治理,对企业的回购分红、激励方案提出要求,积极在股东大会上行使股东权益;另一方面,还可以通过深度研究优化资源配置,引导社会资本流向真正具备长期潜力的产业方向,成为支持科技创新和经济转型的重要力量。

这些对于社会的正外部性,未必直接体现为非常持续的超额业绩,但它们构成了市场长期有效运行的基础。

而能够将这些对社会的正外部性持续兑现,组织韧性与投研实力缺一不可,行业中不乏优秀的代表。

【三】

要理解主动权益对于中国资本市场的现实意义,易方达是绕不开的起点。

易方达不仅是中国规模第一的公募,也是中国主动权益的一面旗帜。易方达的主动权益,不只是产品线丰富或基金经理辈出,更体现为一种投研文化和组织韧性。

多年来,易方达核心投研团队一直比较稳定,而团队稳定更有利于保持投研文化的统一性和长期传承。在A股市场的波动起伏中,易方达始终坚持“深度研究驱动,时间沉淀价值”的投资理念,以前瞻、及时、准确、深入的研究驱动价值发现,追求长期稳健的超额回报。

在管理机制方面,易方达搭建起了独具特色的“大平台+小团队”模式:

平台化意味着资源整合,研究、风控、交易、运作支持等职能协同发力,为基金经理“减负”,让他们能心无旁骛地专注投资工作;

小团队依托共享协同的平台资源,不断在投资上精进沉淀、做专做深,逐步形成差异化、清晰化、持续稳定的投资风格,并将具备自身特色的风格策略发挥到极致。

此外,通过考核激励制度和过程跟踪管理,易方达也在引导小团队保持投资风格稳定性。

这种管理模式,不仅能让每位基金经理专注自身风格,有更多的策略迭代空间;也能从整体上形成多种风格和策略的投资团队,有利于保持公司业绩的稳定性。

如果说组织机制是骨架,那么投研文化就是血肉。

在易方达,研究驱动从来不只是口号。投研团队注重研究的前瞻性、及时性、独立性,特别强调实地调研和持续跟踪,并在深度挖掘的基础上进行全面的综合评判。

研究成果转化层面,易方达采取基金经理指导制,希望以更接近市场的视角对研究小组提供工作指导。具体包括搭建完备培训体系,全面提升业务能力;自主研发系统平台,赋能投资研究;通过各种各样的会议、交流等投研互动,促进研究成果高效转化为投资决策等。

通过搭平台、聚文化、建机制,易方达保障了投研理念的顺利延续。让基金经理在各自领域积累可复用的能力圈,最终支撑起易方达在主动权益领域的长期稳定输出。

从中长期视角来看,易方达一直在主动权益产品中持续涌现亮眼个体:

数据来源Wind,截至8月30日,存在不同份额的基金以主份额业绩为代表

这些产品背后,不再是孤胆英雄式的基金经理奇迹,而是一个平台化、体系化、可持续复制的组织能力在持续发力。

在当前的公募基金新时代,仅靠明星基金经理已不足以支撑市场信心。主动权益的价值,亟需转向“制度性供给”:

稳定风格传承:让投资者可以识别并信任产品;

流程驱动的选股机制:减少决策噪音,提高长期胜率;

透明可追踪的业绩归因:构建基于理解的投资者关系。

易方达在这方面的努力,是对主动权益机构化、专业化、责任化演进方向的具体体现,也为整个行业提供了样本和标杆。

从追求超额到供给制度红利,中国主动权益的发展正处于一次深刻的结构性重构中。而易方达,正是这场重构中最具代表性的参与者与推动者。

事实上,易方达的这些投入与进化,并非孤例,而是整个公募行业“重建主动权益信任机制”的集体写照。

近年来,无论是中欧、富国、广发等头部权益大厂,还是中泰资管、睿远等在主动权益上有特色的中腰部机构,都在不同层面强化组织与投研体系:有的通过“平台化+风格团队”的模式来稳住团队传承,有的则引入AI辅助研究、搭建投研中台,以更具制度性的方式保障长期投资能力的可持续输出。

可以说,主动权益从“个人英雄主义”走向“体系能力建设”的转型,已经成为共识。在存量竞争与持有人体验为王的时代,谁能在组织韧性、研究深度与风格稳定性上构建长期信任,谁就有可能穿越周期,赢得投资者的认同。

【四】

所以,回答“为什么主动权益价值长存”这个问题,不能只看短期的业绩起伏,也不能只从投资者情绪的周期涨落中寻找线索。

真正让主动权益具备长期存在的根基,并非它永远跑赢市场,而在于它在一个多层次、多维度的资本市场生态中,承担了无可替代的功能。

它是市场价格形成机制的重要参与者,是市场流动性与波动调节的中介力量,是公司治理体系中的制度股东,更是在资源配置和国家战略之间架设桥梁的耐心资本。

在一个需要产业升级、结构转型、风险再定价的新时代,市场不能只有复制过去的工具,还需要能够发现未来的机制。

主动权益,正是这套机制的核心构件。

而像易方达这样具备研究厚度、组织韧性与制度供给能力的头部机构,正是这套机制能够持续运转的底层保障。

从高收益工具到制度的组成部分,主动权益在中国市场的角色正在重塑,也唯有这种重塑,才能穿越周期、修复信任、再度走入时代的中心。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。