双创的一些分享(上)

作者:二级尽调员

题图:二级尽调员 微信公众号

今年以来,中国资本市场在政策支持与科技创新的双重驱动下,创业板与科创板(合称“双创”)成为市场焦点。量化基金凭借其数据驱动和策略灵活的优势,在双创板块的配置比例显著提升,但同时也面临风格暴露、策略同质化等风险。本文结合双创在不同宽基指数的占比、双创的发展历史等做个简单的分享。

(数据来源:WIND,安晟团队整理)

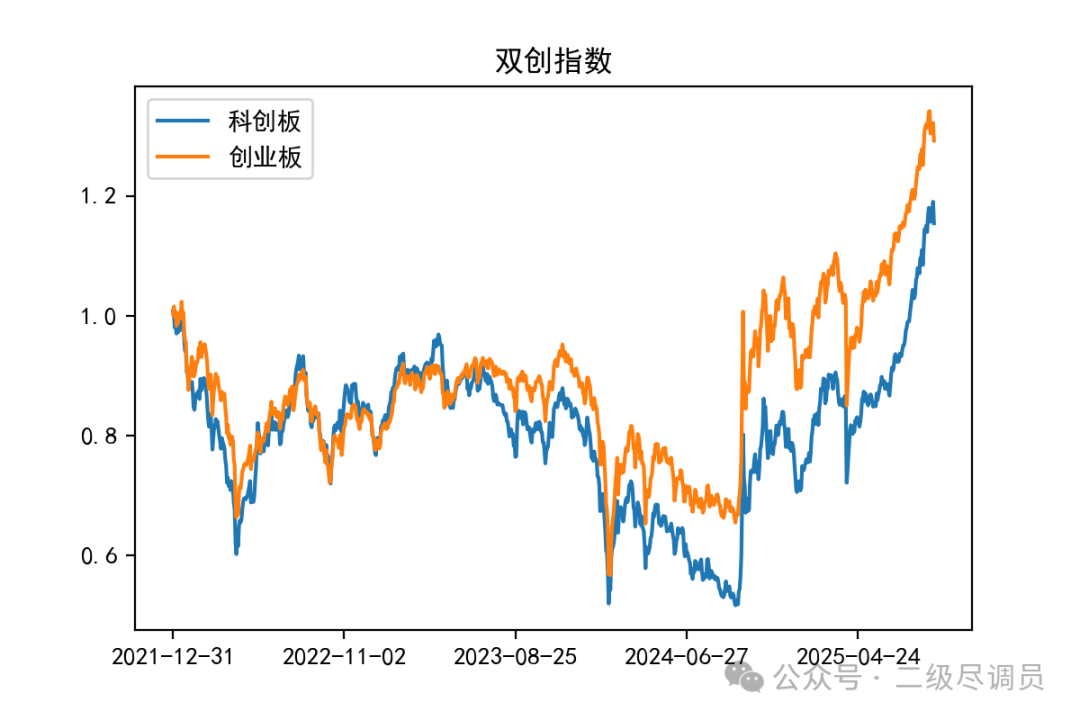

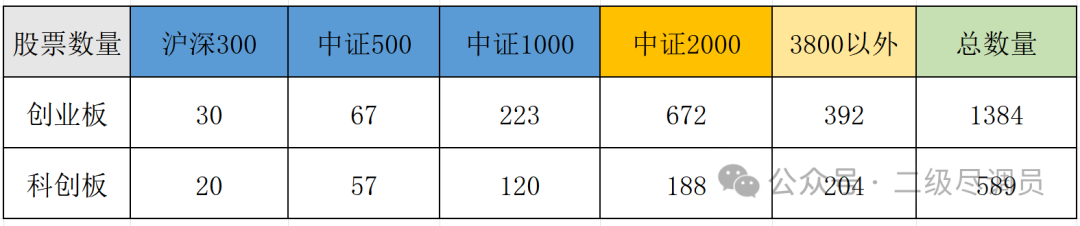

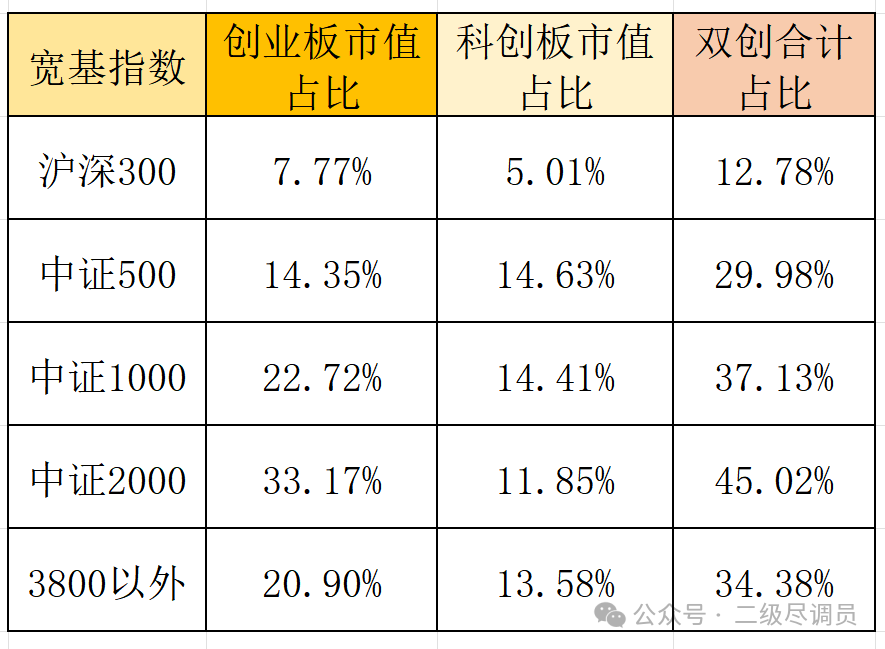

一、双创在不同宽基指数的占比

(数据来源:WIND,安晟团队整理)

2025年以来,多项支持性政策陆续落地,例如《关于金融支持新型工业化的指导意见》的发布,叠加科创板在并购重组、再融资等制度层面的持续优化,显著增强了市场对科技板块的信心。

8月以来,科技成长板块持续获得资金青睐,通信、电子、计算机等相关行业涨幅居前,科创芯片板块大幅走高,带动整体科创赛道热度上升,进一步强化了市场对科技主线的关注度和交易情绪。

8月22日晚,美联储主席鲍威尔发表讲话,其表态强化了市场对9月降息的预期,推动全球风险偏好回升。与此同时,国产AI大模型如DeepSeek-V3.1版本的迭代更新,也提振了以国产芯片为代表的产业链情绪。在政策、流动性、产业进展等多重因素的共同推动下,科创、创业板块近期表现强劲。

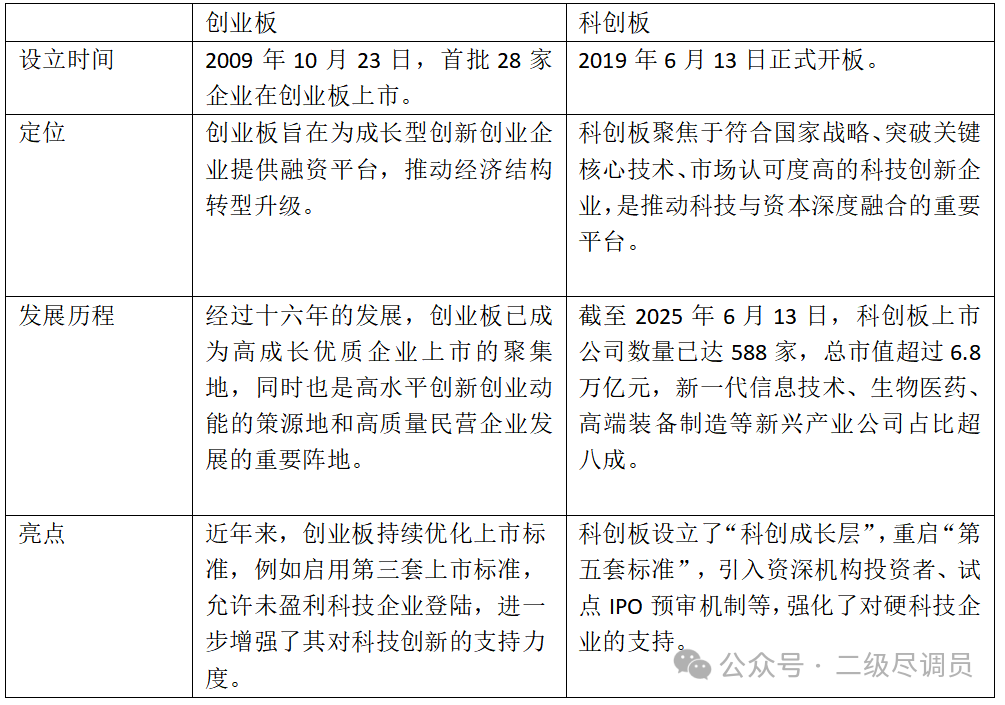

二、创业板和科创板的发展历史

创业板与科创板定位对比

(数据来源:WIND,安晟团队整理)

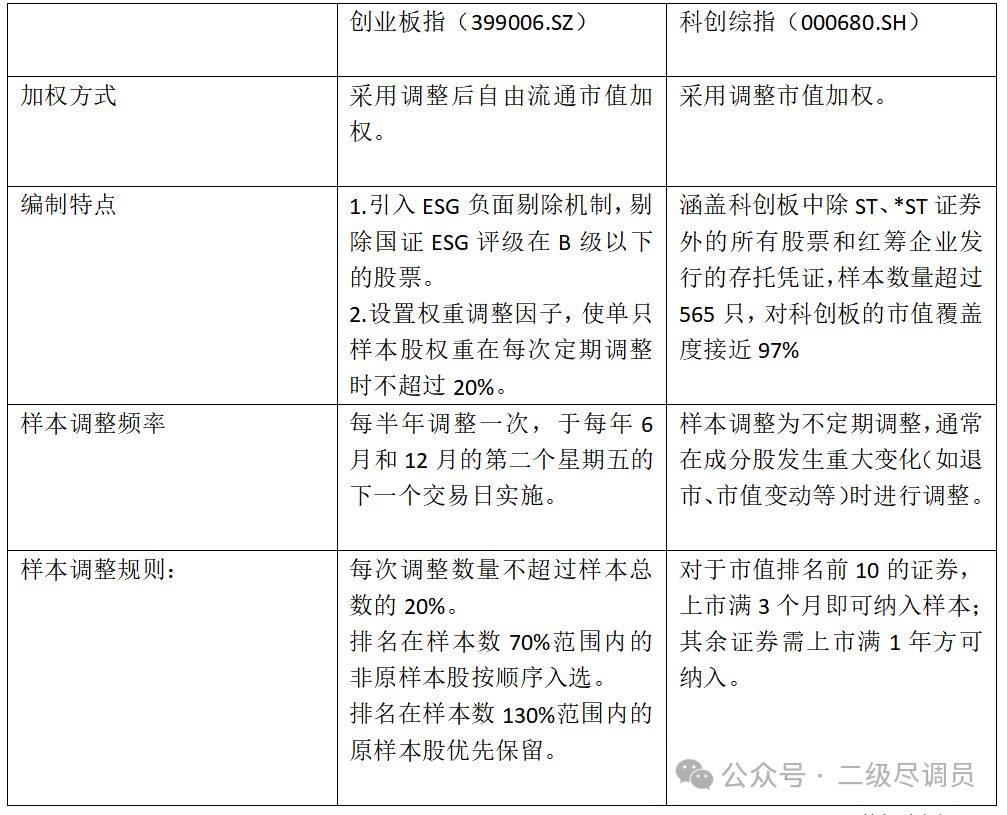

指数编制方式

(数据来源:WIND,安晟团队整理)

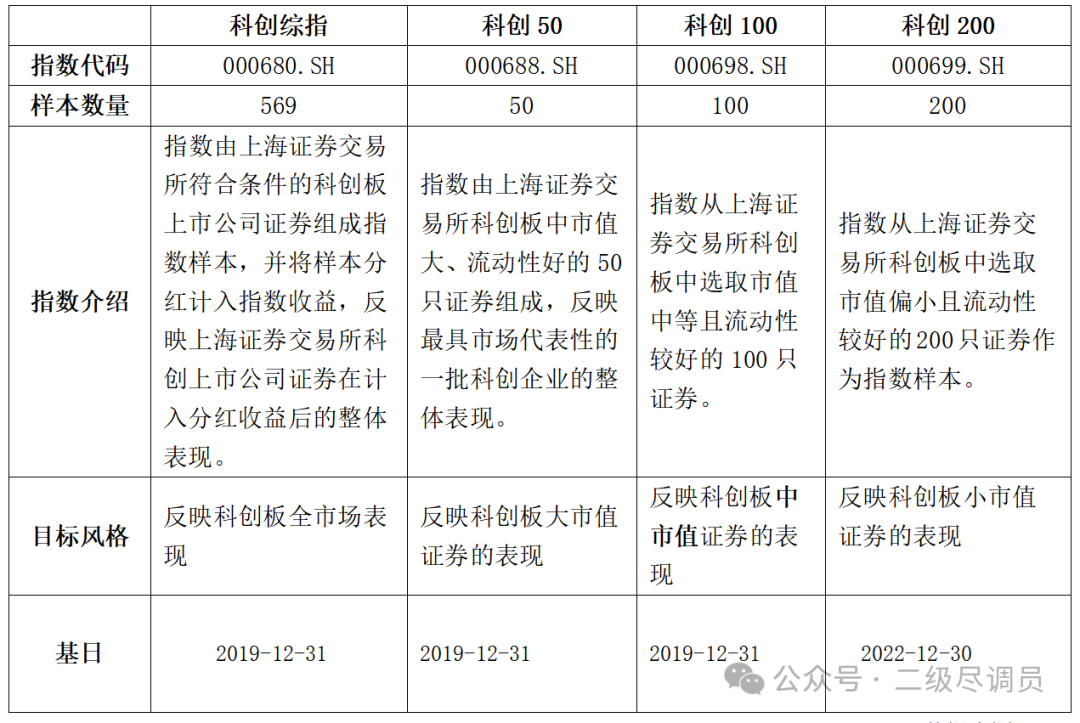

科创板综指、科创50、科创100、科创200指数的编制方式

(数据来源:WIND,安晟团队整理)

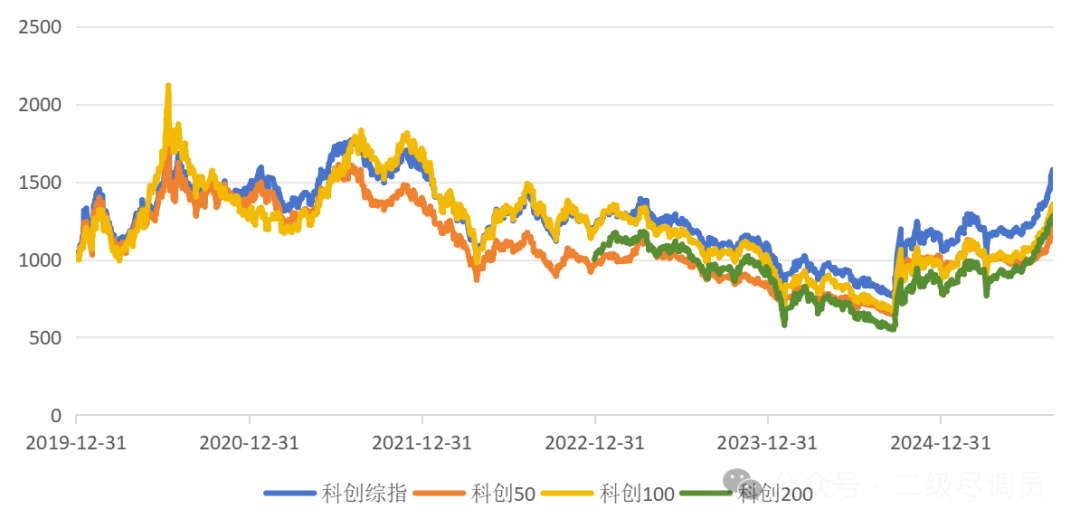

2019年12月31日至2025年8月25日,

科创综指区间收益率为57.89%。

同期科创50及科创100收益率分别为28.77%及35.74%。

相比其他科创指数,科创综指自基日(2019年12月31日)以来收获57.89%的收益。

科创综指在较长周期内的表现优于科创50和科创100指数,体现出其在科技成长赛道中的更强弹性和更广的覆盖范围。

科创指数走势对比

(数据来源:WIND,安晟团队整理)

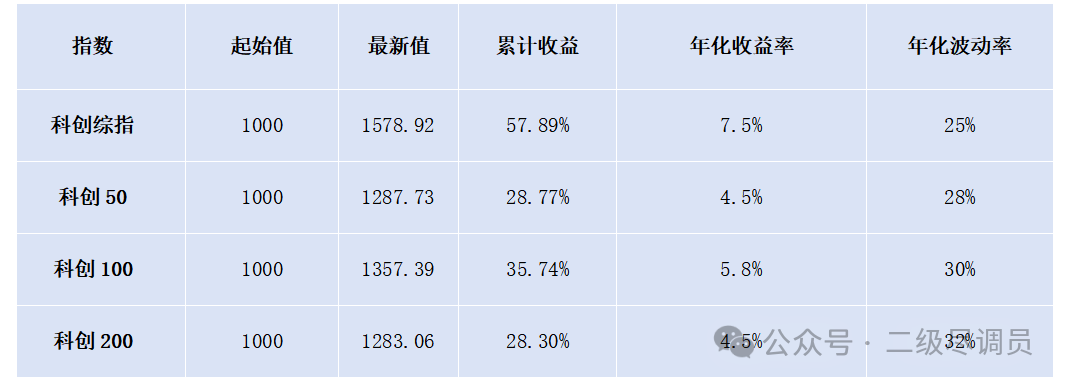

科创指数累计收益及年化收益对比

(数据来源:WIND,安晟团队整理)

科创综指表现最佳,累计收益最高,波动相对较低;

科创100收益次之,但波动最大,说明中小市值科创公司弹性大;

科创50和科创200收益接近,但200指数波动更大,说明其成分股更偏小盘。

科创指数整体呈现高波动、高弹性特征,与科技板块属性一致。宏观政策、流动性、产业周期是影响科创指数表现的核心因素。2025年表现突出,反映市场对科技创新和产业升级的乐观预期。

2025年科创指数走势对比

(数据来源:WIND,安晟团队整理)

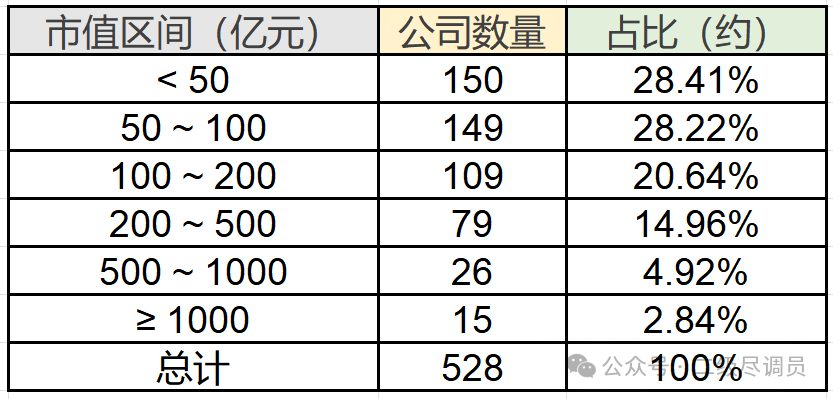

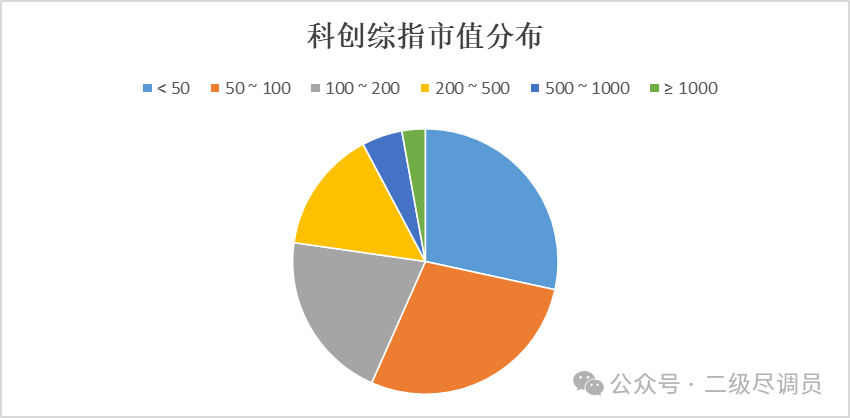

此外,科创综指成分股以中小市值公司为主,市值低于100亿元的公司数量占比接近57%,而市值介于100亿元至500亿元之间的公司数量占比约35%。500亿以上的公司数量为7%左右。

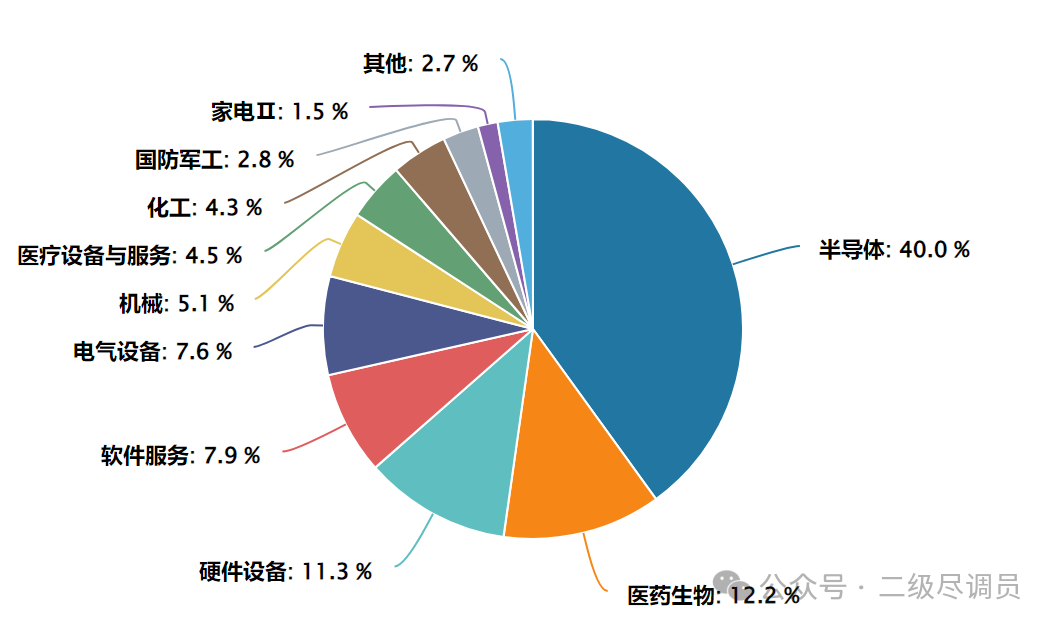

成分股的权重分布较为分散,前五大成分股权重合计仅为18.33%。指数中既涵盖了如寒武纪、金山办公、中芯国际等千亿市值的龙头企业,也包含了大量市值百亿元以下的中小成长型企业,充分体现了科创板对科技创新企业和成长型企业的广泛支持。

(数据来源:WIND,安晟团队整理)

从二级行业分布来看,科创综指成分股主要集中于半导体、医药生物、硬件设备等领域。其中,半导体占比最高有40%,占指数权重超四成,成为当前科创板中最具代表性的行业;医药生物行业次之,占比12.2%。

(数据来源:WIND,安晟团队整理)

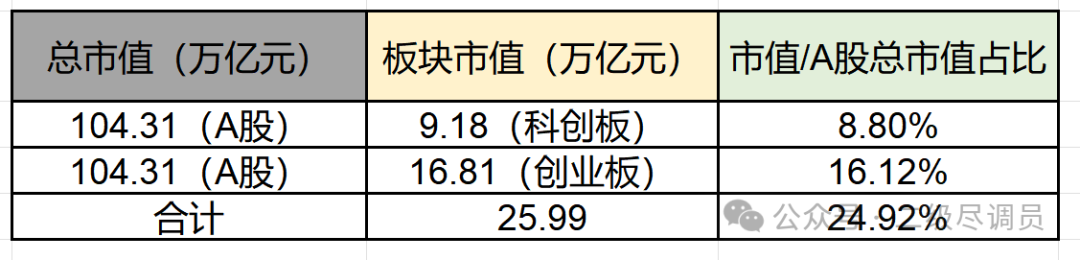

截至2025年8月25日,A股总市值为104.31万亿元,其中科创板总市值为9.18万亿元,占比为8.80%;创业板总市值为16.81万亿元。海外方面,纳斯达克总市值为40.05万亿元,占美股总市值的47%。远高于科创板与创业板加总占A股比重。

美国资本市场对科技行业的高度集中支持,尤其是以人工智能、半导体、云计算等为代表的高科技企业占据主导地位。未来更多的新质生产力也会成为A股市场的中坚力量。

(数据来源:WIND,安晟团队整理)

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。