没人贷款不好吗?

作者:梧桐树智库

题图:梧桐树智库微信公众号

【正文】

2025年8月13日(周三),人行公布2025年7月社融与信贷数据。具体解读如下,

一、7月社融与信贷数据解读:直接融资与票据支撑

继今年1月社融与信贷数据超预期、2月信贷显著转弱、3月社融与信贷表现再次超预期、4-5月社融与信贷数据回归常态、6月社融与信贷数据表现不俗之后,7月社融与信贷录得显著分化表现,信贷数据明显走弱。具体看,

(一)社融表现不俗:以政府债券为代表的直接融资成为最重要推动力

1、今年7月当月,社融新增1.16万亿,同比多增0.39万亿。其中,政府债券、企业债券、股票分别新增1.24万亿、0.28万亿和0.05万亿,同比分别多增0.56万亿、0.08万亿和0.03万亿,成为推动社融不俗表现的最重要推动力。

2、数据上看,今年7月当月1.16万亿的社融新增数据在历年同期中仅略低2017-2018年的2.12万亿和1.84万亿以及2020年1.699万亿。不过,今年1-7月23.99万亿的社融新增体量在历年同期中仍属最高,政府债券以8.9万亿的体量同样位居历年同期最高。

(二)信贷表现不佳:全靠票据支撑,贷款和企业端贷款均录得有纪录以来最差水平

1、今年7月当月,人民币贷款减少500亿元,同比少增0.31万亿。其中,仅票据和非银贷款维持正数(分别新增0.87万亿和0.2万亿),居民短期贷款和中长期贷款分别减少0.38万亿和0.11万亿、企业短期和中长期贷款分别减少0.55万亿和0.26万亿。

2、历史上看,今年7月当月,票据新增体量为历史最高水平、人民币贷款、居民短期和中长期贷款、企业短期和中长期贷款均录得历年同期最差表现(有纪录以来)。其中,

(1)人民币贷款新增(-500亿元)为有纪录以来最低水平,历史上仅2025年7月(-500亿元),2005年7月(-321亿元),2004年7月(-19亿元)为负值。

(2)居民短期贷款新增(-3827亿元)为有纪录以来第四差(历史上2月、4月和7月表现较差),仅好于2024年2月(-4868亿元)、2020年2月(-4504亿元)、2025年4月(-4019亿元)。

(3)居民中长期贷款新增(-1100亿元)为有纪录以来第五差(历史上2月、4月和7月表现较差),仅好于2024年4月(-1666亿元)、2025年4月(-1231亿元)、2024年4月(-1156亿元)和2025年2月(-1150亿元)。

(4)企业短期贷款新增(-5500亿元)为有纪录以来最差(历史上7月表现普遍较差),和2024年7月相当(均为-5500亿元)。

(5)企业中长期贷款新增(-2600亿元)为有纪录以来最差,历史上为负值的月份还包括2016年4月(-430亿元)、2012年12月(-154亿元)、2016年8月(-80亿元)和2012年11月(-31亿元)。

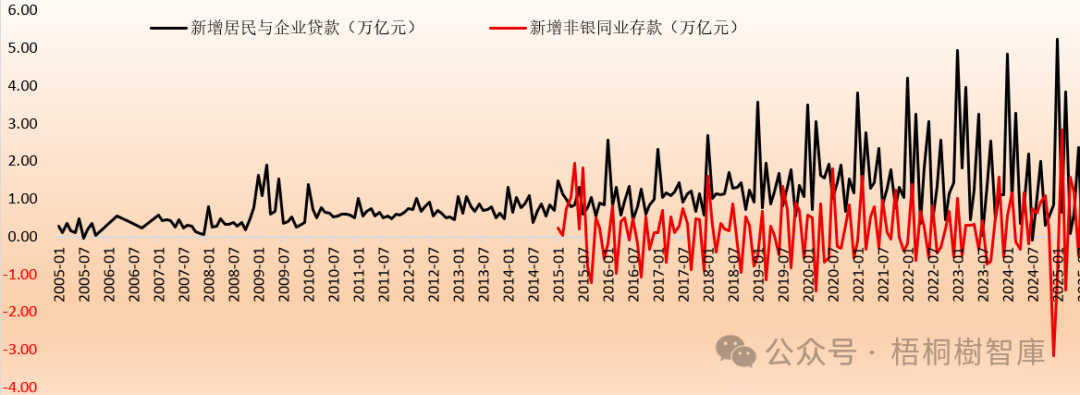

二、权益市场回暖带动存款转移:非银同业存款新增为历年同期新高和历年单月第二高

(一)今年7月当月,人民币存款新增0.5万亿(同比多增1.3万亿)。其中,居民存款和企业存款分别减少1.11万亿和1.46万亿(同比分别少增0.78万亿和多增0.32万亿),财政存款与非银同业存款分别新增0.77万亿和2.14万亿(同比分别多增0.12万亿和1.39万亿)。也即,今年7月客户存款整体是萎缩的。

(二)数据上看,今年7月当月,2.14万亿的非银同业存款为历年同期最高水平,显著高于2015年7月的1.81万亿及2019-2020年的1.34万亿和1.8万亿,在历年单月中仅略低于2025年2月的2.83万亿,高于2015年5月和7月的1.94万亿和1.81万亿。

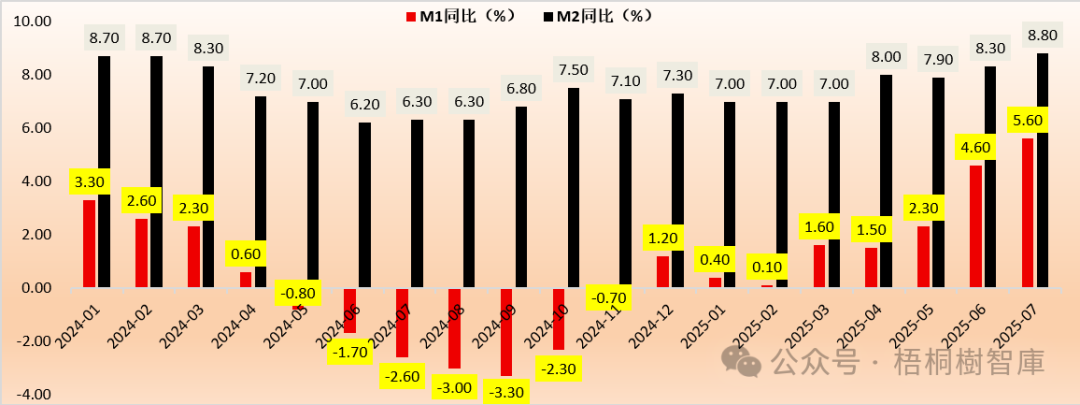

三、M1(新口径)同比增速连续八个月为正:表现亮眼

自今年1月起,人行正式启用新修订的狭义货币(M1)统计口径,修订后的M1具体包括M0、单位活期存款、个人活期存款(新增)和非银行支付机构客户备付金(新增)。

(一)调整后的M1增速连续六个月为正,在今年1-2月连续两个月走弱后,3月M1同比增速由0.1%大幅回升至1.6%、4月保持在1.5%的高位水平、5-6月M1同比增速则大幅回升至2.3%和4.6%的高位水平,7月进一步回升至5.6%的高位数水平。

其中,2024年10-12月,调整前的M1同比增速为-6.1%、-3.7%和-1.4%(连续三个月降幅收窄),调整后则分别为-2.3%、-0.7%和1.2%。

(二)和M1同比增速保持在高位相比,今年6-7月M2同比增速亦相应升至8.3%和8.8%的高位水平(2024年4月以来新高)。

四、结语:传统分析体系已经陈旧

(一)7月金融数据呈现“社融强、信贷弱”“直接融资强、间接融资弱”“票据强、居民和企业贷款弱”等特征。虽然市场先前已经预期7月信贷会比较弱,但创历年最差水平还是比较超预期,这说明信贷需求的确比较萎靡。

(二)不过与信贷需求超预期萎靡形成鲜明对比的是,非银同业存款以及M1、M2均录得不俗表现,这大致衍生出三个结论:

1、金融数据比较真实,没有造假,为央行点赞。

2、信贷数据的指示性意义出现了下降,它对投资决策的参考意义已经不大了。

3、社融结构与存贷款结构出现了明显变化,直接融资成为主导、权益市场回暖带动存款由客户端非银端进行了转移。

(三)和过去相比,现在仍有些市场机构秉持着“信贷弱——需求弱——利率下行”的逻辑去分析金融数据,并得出一些似是而非的结论,笔者认为这类机构的知识体系太过陈旧,相关认知已经过时。这主要是因为,目前的政策环境、市场环境、经济结构和以前相比均有明显变化,信贷弱或增速趋势性回落至和名义经济增速相当的水平具有中长期特征,4%的增速不一定比5%差,特别是在直接融资占比上升以及权益市场回暖的背景下。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。