泰舜观察|8月上旬宏观数据点评及债市思考

作者:泰舜资产

题图:泰舜资产微信公众号

一、宏观经济事件点评

(一)美国经济增长放缓,劳动力市场有所降温

服务业PMI数据,8月5日公布的7月服务业PMI降至50.1,处于荣枯线附近,其中就业分项创疫情来新低,同时输入性通胀压力回升。

就业数据上,美国7月新增7.3万个就业岗位,低于经济学家预期的10万个。同时5月和6月的新增就业人数合计减少了25.8万人。截至8月2日当周初请失业金人数激增至22.6万人,高于预期的22.1万人,持续申请失业救济的人数上升到197万,为新冠疫情爆发以来最高纪录。

非农就业数据,8月1日公布了7月季调后非农就业数据,新增非农就业人数约为7.3万人,低于市场预期的10万人,失业率从6月的4.1%升至4.2%,显示劳动力市场增长放缓。

对外贸易上,美国5月商品贸易逆差初值为966亿美元,商品出口环比下降5.2%,创2020年以来最大降幅。

美联储资产负债表数据,8月7日美联储公布当周资产负债表数据,资产端规模减少17.35亿美元,总规模为6.6408万亿美元,较上周回落。负债端方面,逆回购减少798.06亿美元,财政存款增加448.69亿美元,综合来看本周流动性释放约332.02亿美元。

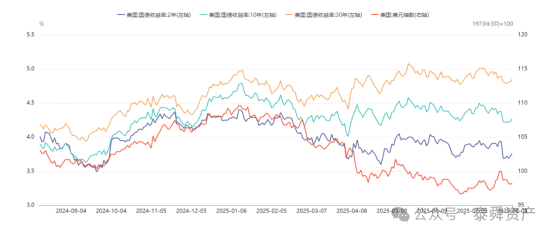

美债收益率方面,主要美债收益率呈现先下后上的趋势。

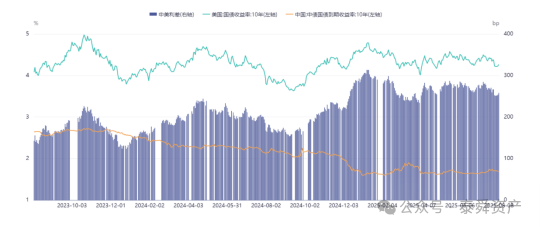

截至8月10日中美利差为258.09bp,利差有所收窄,主要是由于美债利率下行,国内利率处于上行调整阶段导致。

(二)特朗普政府出台了一系列关税政策,中美关税谈判仍在沟通细节

近期特朗普政府出台了一系列关税政策,对多个国家和地区的输美产品调整了关税税率:

对印度加征额外关税:当地时间8月6日,特朗普签署行政令以印度“以直接或间接方式进口俄罗斯石油”为由,对印度输美产品额外征收25%的关税。这意味着美国对印度总体关税税率将达到50%。

对韩达成“协议”征15%关税:7月30日,特朗普宣布美国已与韩国达成“全面完整”的贸易协议。根据该协议,美国将对韩国征收15%的关税,而美国自身则不会被征税。

对巴西加征至50%关税:7月30日,特朗普签署行政命令,对巴西加征40%的关税,使美国对巴西产品的总关税额达到50%。

对铜产品征收50%关税:7月30日,特朗普签署公告,宣布自8月1日起,对进口半成品铜产品(如铜管、铜线、铜棒、铜板)及铜密集型衍生产品(如管件、电缆、连接器等)普遍征收50%的关税。铜矿石、精矿等原材料和铜废料不受此条款约束。

暂停对低价值货物的免税待遇:7月30日,特朗普签署行政命令,宣布从8月29日起,暂停对低价值货物的最低限度免税待遇。

对加拿大关税税率上调至35%:7月31日,白宫表示特朗普已签署行政令,将对加拿大的关税税率从25%上调至35%,并于8月1日生效。

对墨西哥和欧盟征收30%关税:7月12日,特朗普在社交媒体平台“真实社交”上发布致墨西哥总统辛鲍姆和欧盟委员会主席冯德莱恩的信件,宣布自2025年8月1日起,美国将对来自墨西哥和欧盟的输美产品分别征收30%的关税。

(三)7月中国通胀数据回升有限,“反内卷”对拉动PPI效果尚不明显

国家统计局8月9日发布7月份相关数据。7月全国居民消费价格指数(CPI)同比持平,环比上涨0.4%;工业生产者出厂价格指数(PPI)同比下降3.6%,环比下降0.2%。

CPI环比涨幅略高于季节性,核心CPI同比持续回升。环比方面,CPI环比上涨0.4%,涨幅高于季节性水平0.1个百分点,主要受服务和工业消费品价格上涨带动。服务价格环比上涨0.6%,其中飞机票、旅游、宾馆住宿和交通工具租赁费价格环比分别上涨17.9%、9.1%、6.9%和4.4%。工业消费品价格环比上涨0.5%,受国际油价变动等影响,能源价格环比上涨1.6%。

同比方面,CPI同比持平,主要受食品价格较低影响,食品价格同比下降1.6%。扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅连续3个月扩大,为2024年3月以来最高。其中金饰品和铂金饰品价格同比分别上涨37.1%和27.3%,是核心CPI上涨的重要因素。

PPI环比降幅收窄,同比降幅与上月相同。PPI环比下降0.2%,环比降幅比上月收窄0.2个百分点,为3月份以来环比降幅首次收窄。受季节性因素叠加国际贸易环境不确定性影响,部分行业价格下降。但同比下降3.6%,降幅与上月相同,工业领域仍面临需求不足和产能过剩压力。

二、市场回顾

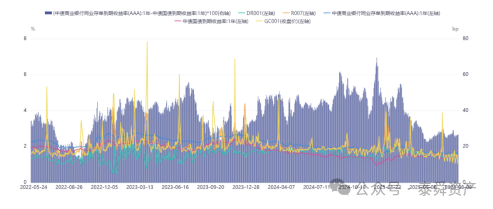

(一)8月以来资金面整体平稳,存单与1Y国债利差相对上月末有所压缩。

作为长期资金价格代表的1年期存单收益率走低。

截止8月10日1年期AAA国股存单与1年期国债利差约26.69bp,比7月份明显压缩。

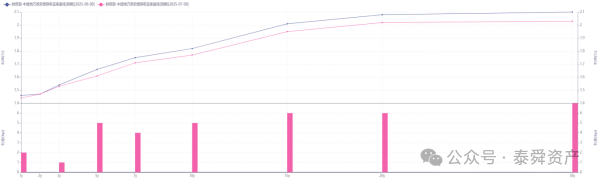

(二)利率期限结构(采用中债曲线分析)

近一个月利率期限结构曲线呈现整体上行调整趋势。其中中短端(3年以内)品种上行幅度较小,超长端利率(20年、30年)上行幅度较大。

利差策略上,截止8月10日10Y-1Y利差为33.85bp,处于3年历史分位数18.93%位置,期限利差走阔约5bp;30Y-10Y利差为27.09bp,处于3年历史分位数水平53.42%位置,相比上月同期期限利差走阔约6bp。整体曲线走陡。

利率期限结构

利差策略

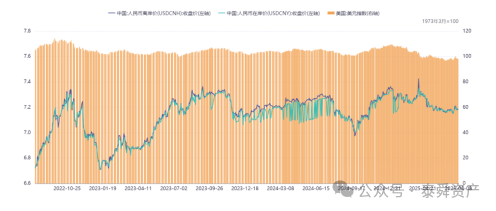

(三)美元指数小幅震荡,人民币汇率相对稳定,不构成货币政策外部压力

截至8月10日,人民币对美元汇率在岸价格7.18,离岸价格7.1893,近一个月波动较小。外部汇率不构成货币政策的压力。

三、债市操作思考

(一)利率债

综合来看,自7月以来由于股市强劲、“反内卷”导致商品快速回暖,市场对经济恢复预期转向乐观,10年和30年收益率持续上行,“反内卷”更多的是情绪上烘托且边际降温,对短期PPI的拉动作用有限。

当前资金面较为宽松,人民币汇率相对稳定,对货币政策不构成限制。短期未见强力的财政政策推动,内需拉动较慢,经济基本面修复仍较缓慢。通胀回升较慢。债市调整主要是由于股债跷跷板效应和“反内卷”改变了大宗商品的涨价预期。但调整之后仍然有机会:市场普遍预计美联储年内有2-3次降息,中美将货币周期将趋于一致。

近期可在2.0%以上关注30Y国债,1.75%附近关注10Y国债,需关注股指上涨的持续性及“反内卷”具体方案的出台进度。

(二)信用债

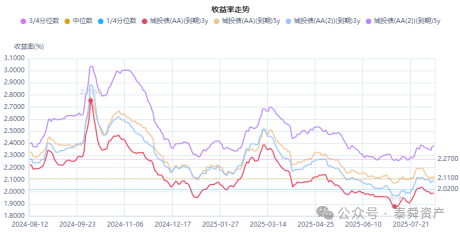

城投债方面,近一个月以来隐含评级AA和AA(2)的城投债到期收益率(3Y、5Y)以上行为主。从成交活跃度(成交收益率)看,市场交投情绪一般。三四季度美国的降息预期会提升,预计国内仍有降息空间。

(本文仅代表个人看法,欢迎批评交流)

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。