债券征税新规发布,五大关注

作者:郁见投资

题图:郁见投资微信公众号

2025年8月1日晚间,财政部公告称,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。税收新规落地,对债市有何影响,可关注以下五个问题。

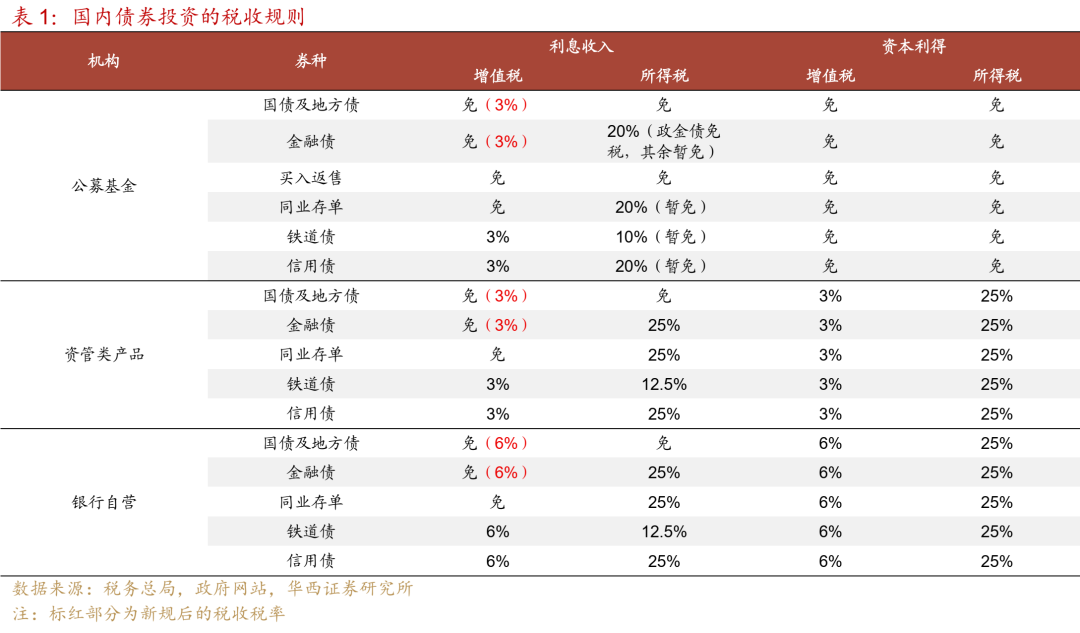

一是当前债券的税收规则究竟如何?我们对本轮税收调整的三类债券逐一分析。首先国债与地方债共享同一套税收规则,公募基金无论在利息收入还是资本利得领域,均享受免增值税和所得税的顶格优惠;非公募的资管类产品免征利息收入部分的增值税与所得税,资本利得部分则需征收3%的增值税及25%的所得税;银行自营投资国债及地方债同样免征利息部分的税,但在资本利得部分则需征收6%的增值税及25%的所得税。

其次在金融债券领域,公募基金具备全免税的优惠政策;非公募类资管免征利息部分增值税,但需缴纳25%的利息所得税、3%、25%的资本利得增值税、所得税。银行自营同样免征利息部分增值税,但需缴纳25%的利息所得税、6%、25%的资本利得增值税、所得税。同时值得注意的是,参考财政部《关于金融机构同业往来等增值税政策的补充通知》,同业存单与金融债或是两类独立券种,即同业存单不受本次税收调整的影响。综合来看,本轮新规落地之前,各类机构的利息收入增值税均处于免征状态,财政部或是针对这一现象做出特定调整。

二是续发机制下,新老划断如何进行?对于不含续发机制的地方债或部分国债而言,以8月8日为界进行切割即可。对于10年国债、20年国债、30年国债、10年国开等包含续发机制的品种而言,可能会按代码进行划分,目前30年品种2500005规模明显小于2500002,20年品种2500004规模明显小于2500001,大概率尚未完成续发,即依然享受增值税减免。然而,在实操中也存在另一种可能,即8月8日后财政部新发行的债券统一采用新的代码。

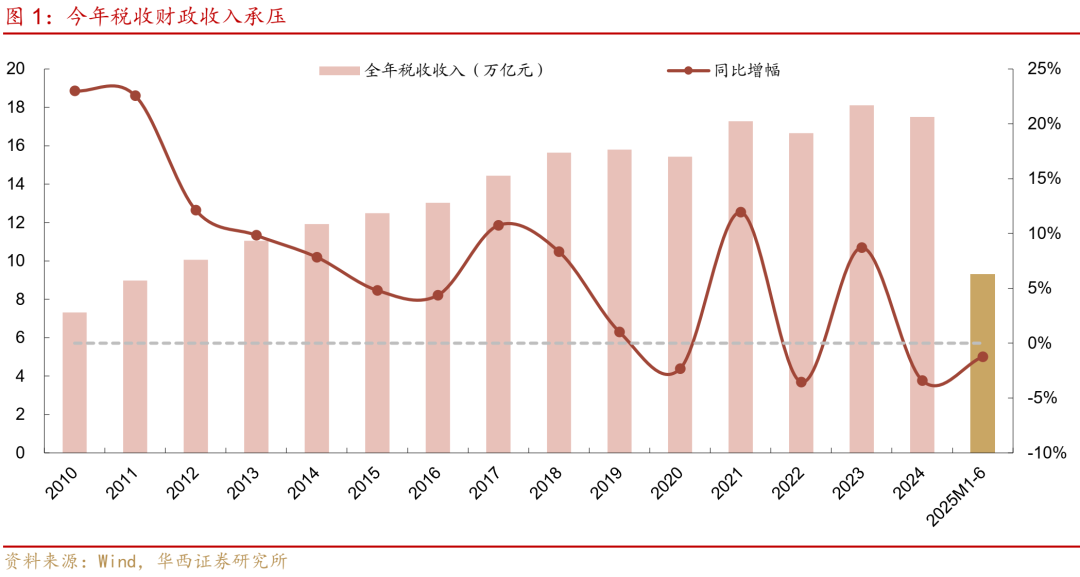

三是债券恢复利息征税的意图是什么,有什么影响?近年来,受制于物价低迷的拖累,以及减税让利的影响,国内的税收增长情况不容乐观,2020、2022、2024年税收收入同比均负增,分别为-2.3%、-3.5%、-3.4%,2025上半年税收收入为9.29万亿元,同比继续下滑1.2%,追加税收的目的或为缓解财政压力。但从实际作用来看,机构或为追求税收补偿而抬升市场利率水平,最终使得财政收入增加的同时,财政利息支出也在提升。

额外增加的收入或来自金融债券的税收,以2024年为参考,全年发行的金融债券规模为10.21万亿元,用票面利率简单估算,利息收入达到2249亿元,按照3-6%的税率估算,带来的单年额外税收收入在67-135亿元左右。不过,对于金融机构而言,尤其是银行,额外的缴税支出或进一步提升其净息差层面的压力,同时由于资本利得的税收在本轮新规中不受到影响,业绩压力也有可能推动机构做“更卷”的交易。

四是什么机构会受到影响?首先,银行缴税的确定性较强,国债、地方债、金融债券利息收入恢复征税后,银行在配置这些品种时均需要缴纳6%的增值税。其次,市场关于公募基金是否继续享受免税优惠的争议比较大。从监管文件来看,公募基金投资债券的免税优惠主要来自《关于企业所得税若干优惠政策的通知》以及《证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券取得的收入免征增值税优惠》两份文件,与股票投资的免税政策是捆绑推出的,可能是相对独立的政策。考虑到本次新规并未提及取消具体机构,市场所担心的公募基金免征所得税的税收优惠在短期内可能延续,但本轮新规后,利息部分增值税将为3%,资本利得增值税则继续减免。此外,对于非公募的资管机构而言,其在国债、地方债、金融债券的免税优惠主要来自券种本身,新规规模,非公募资管的利息收入增值税或恢复至3%(减半政策或仍奏效)。

因而,银行可能会追加更大规模的委外投资。对于银行而言,若让公募基金代其配置,可享受利息增值税减半,资本利得增值税减免、所得税双免的优势。由于常见的公募产品属于非保本基金,《财政部、国家税务总局关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》明确分红收益免征增值税,同时《关于企业所得税若干优惠政策的通知》提及,对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。因此,公募基金在获得盈利后,可通过分红形式返还收益。

五是债市会如何定价当前资产?未来国债、地方债、金融债可能会迎来新老券的双轨定价。在8月8日以前存续的国债、地方债、金融债均无需征收利率增值税,机构投资者,尤其配置盘,或加速囤积老券,推动利率出现一轮下行。而在8月8日当日及其之后新发行的债券,票面利率或以8月7日相似品种收益率为基准,大约按照1.05-1.06倍的放大幅度进行定价(银行实际增值税率是6%/(1+6%)=5.6%)。新老券或逐渐划分为两个板块,趋势上或有联动,但利率中枢或相对独立,老券大概率也不会因为新券的高利率而出现大幅波动。此外,相较于国债、地方债和金融债,信用债的税收缴纳没有变化,性价比相应提升。

总结而言,本轮债券利息税收调整,可能是财政增收的一种尝试,债市可能也会在新老券定价上消化其影响,未来市场需要适应新老券定价之间的税收利差,不过新老利差可能与“国债-国开”利差变化相似,随市场交易情绪而波动,情绪浓时,利差也有可能压缩至零。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。