今年的量化为什么这么强?

作者:策略优基基

题图:策略优基基微信公众号

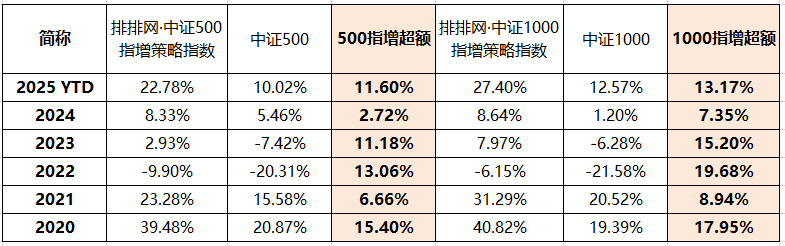

大家体感今年量化策略很强,如果拉出近5年半的数据,才能看到近半年到底有多强。如果量化也有KPI要完成,从数据上说,他已经拥有了下半年“躺平“的资本。无论是中证500指增还是中证1000指增,到7月底的超额数据已经吊打差年份,快追赶上好年份的全年业绩了。

注:数据区间2019/12/31-2025/07/25,数据来源私募排排网

关于量化为什么今年这么强的原因,在优基基的过往文章中已经有诸多表达,比较肯定的一点是量化享受着市值风格下的高波动率和高流动性红利,没有现在的成交量以及风格环境,就难有如此普遍的高超额。我们在尽调中也常常将这个问题抛给量化的核心人员们,以下分享几个来自他们的回答:

1、量化今年的优势也来自于深度学习模型的发展,技术本身的迭代赋能了量化行业。例如今年频繁听到的“端到端“模型,其在短周期(日内或隔日)的预测能力强于传统多因子模型。股票市场短周期的数据量足够模型做出比人类更好的判断,但是拉长时间维度下,端到端会因为缺乏对全局的认知而出现过拟合的现象,在长于1天的策略上仍需要人为去加入一些逻辑。

2、模型对今年市场风格的适应性高。今年即使是使用最基础的价量因子+最基础的模型,超额效果相比之前也有提升,只是使用端到端得到的效果更好。底层逻辑是市场活跃了,而量化模型更适应这类环境。

3、今年的机构行为不显著,散户行为更显著,更容易被短周期的模型捕捉。如果是大机构主导的市场风格,需要人点对点去分析,从而增加因子丰富模型。例如2019年、2020年的“核心资产”牛市,是由机构主导的19分化行情,量化就难有非常亮眼的超额表现。

对于今年为何量化走强的原因,也分享一个我个人认为不错的概括:本质是科技类投资的方法论占优,即归纳法占优,演绎法偏弱。近两年市场的不可预见性变强了,而主观多头策略或多或少是基于对于未来的演绎推理,所以策略的整体胜率在下降,不同主观多头管理人的业绩发生分化,突出的依旧非常突出,业绩首尾差极大,需要投资者进行更为仔细的甄别。而更多基于归纳法的量化策略整体胜率在上升,整个量化行业的业绩和规模都是一派兴兴向荣的景象,投资者的选择成本在降低,更有意愿配置量化产品。

两者的投资方法实际难分孰优孰劣,赚的是不同市场(量化相对局限在A股,主观有能力的管理人可以全球配置)、不同来源(交易vs企业盈利 etc)、不同对手盘的钱,就像一只有四条腿的椅子,难说这条腿的重要性强于另一条腿。还是那句话,作为成年人,我,全都要。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。