2025年二季度丨美国桥水CIO观点更新

作者:桥水中国

题图:桥水中国微信公众号

当前世界正经历的格局转变,是桥水创立五十年来最具颠覆性的变化之一。过去一年,我们聚焦于思考在这一转变下投资者将面临的新常态,其背后包含着三大相互关联的核心动态:1)新的地缘政治与宏观经济范式;2)在此背景下,投资组合集中于美国所面临的紧迫挑战;3)罕见的具有颠覆性的技术变革。

近期,美国桥水首席投资官分享了对上述关键动态如何演变的最新观察,以及当下战术性与战略性投资机遇。下文将简要阐述。

重商主义新范式下,

政府主导作用日益增强且常态化

我们在一季度美国桥水CIO观点更新中指出,地缘政治和宏观经济格局正步入以现代重商主义为核心的新范式。仅几个月后,现代重商主义已无处不在,且日益根深蒂固。在新范式下,世界格局愈发呈现零和特征,风险上升,政府主导作用强化。

- 政策方向虽然呈现出一定的不确定性,但并非无规律可循,也非一时之举。以中国为例,长期以来中国政策制定者通过积极的宏观调控,规划产业升级的道路以实现在全球价值链上的跃升,同时巩固了其全球地位。近年来,发达经济体也逐步转向重商主义路径,更多是出于防御性考虑,旨在缓解制造业空心化带来的压力。随着全球化引发的结构性失衡愈发被视为“不公”,重商主义理念逐渐成为主流共识,且不太可能随政权更迭而消退。

- 特朗普政府的政策主张充分体现了现代重商主义特征。美国政府正在进行有史以来规模罕见的行政权力扩张,积极介入和统筹经济运行。其贸易政策明确以缩减贸易逆差为目标,谈判以贸易伙伴对美国市场准入和军事保护的依赖为筹码,产业政策以国家安全为核心考量。那些可能阻碍其政策推进的机构,要么被边缘化(如世界贸易组织),要么被施压以配合其整体政策方向(例如美联储和北约)。

- 上述政策的执行路径通常是:先尽可能施压强硬推动,出现难以承受的后果时再退让,然后根据新掌握的更多信息进行策略调整,而后重新开始。这一过程自然容易引发市场预期的大幅波动。“解放日关税”便是特朗普政府的首次强硬尝试。随着美股被大量抛售、收益率急剧上升、美元持续走弱后,市场的强烈反应迫使特朗普政府退至“暂停关税”的谈判阶段。这一轮缓和使市场对特朗普政府的承受能力有了认识,降低了经济尾部风险,也缓解了政策不确定性对企业生存的威胁,推动了美股回调。

- 如今,美股再创新高,但愈发清晰的是,即便局势暂时缓和,也难以恢复至“解放日关税”前的状态。4月2日以来,美国的实际有效关税税率始终维持在13%以上,创下数十年来最高水平。随着特朗普政策不再如此前那样极端,其落地的可能性反而有所上升。目前的谈判结果大致有两种可能:要么达成锁定高关税的新协议,要么因谈判破裂而引发新一轮的贸易摩擦升级,直至达成新协议。

- 美国向重商主义的转变正在引发连锁反应,随着其他经济体寻求方式以保护自身,全球重商主义浪潮或愈演愈烈。其背后的政治逻辑显而易见:一方面,特朗普政府不断加大全球出口商在美国市场的竞争难度;另一方面,中国继续向海外市场输出产能。这一背景下,其他国家的政府面临着两种选择:要么跟进采取自己的重商主义政策,以维护本土产业;要么接受本国制造业部门逐渐衰退。后一种选择下的执政团队恐难长期维系。

投资依然高度集中于美国市场,

累积失衡仍处历史高位

尽管多重风险因素(其中多数直接源于美国)已日益浮现,但市场和投资组合高度集中于美国资产的状况并没有显著变化。其他经济体需要美国来拉动他们的需求增长,而美国则依赖外国投资者持续以当前高估值水平继续增持美国资产。而如今,现代重商主义浪潮正在威胁上述相互依赖关系的可持续性,进而危及"美国资本例外论"。

美国重商主义政策旨在(且可能)通过刺激美国国内生产来提振美国经济,不过这些政策也促使美国之外的其他经济体增加在国防和内需方面的投资,进而推动了全球储蓄的消化。此外,由于关税措施会侵蚀美国企业利润,加剧贸易伙伴采取行动反击的风险,以及限制美联储的政策空间,这类政策还可能削弱当前高估值水平下投资者继续配置美国资产的意愿。更关键的是,在这过程中,特朗普政府政策的不确定性正逐步削弱美国资产享有的“制度稳定性溢价”,引发海外投资者的不满——而这些投资者在过去数年持续投资美股市场,是推动美股上涨的重要支撑。

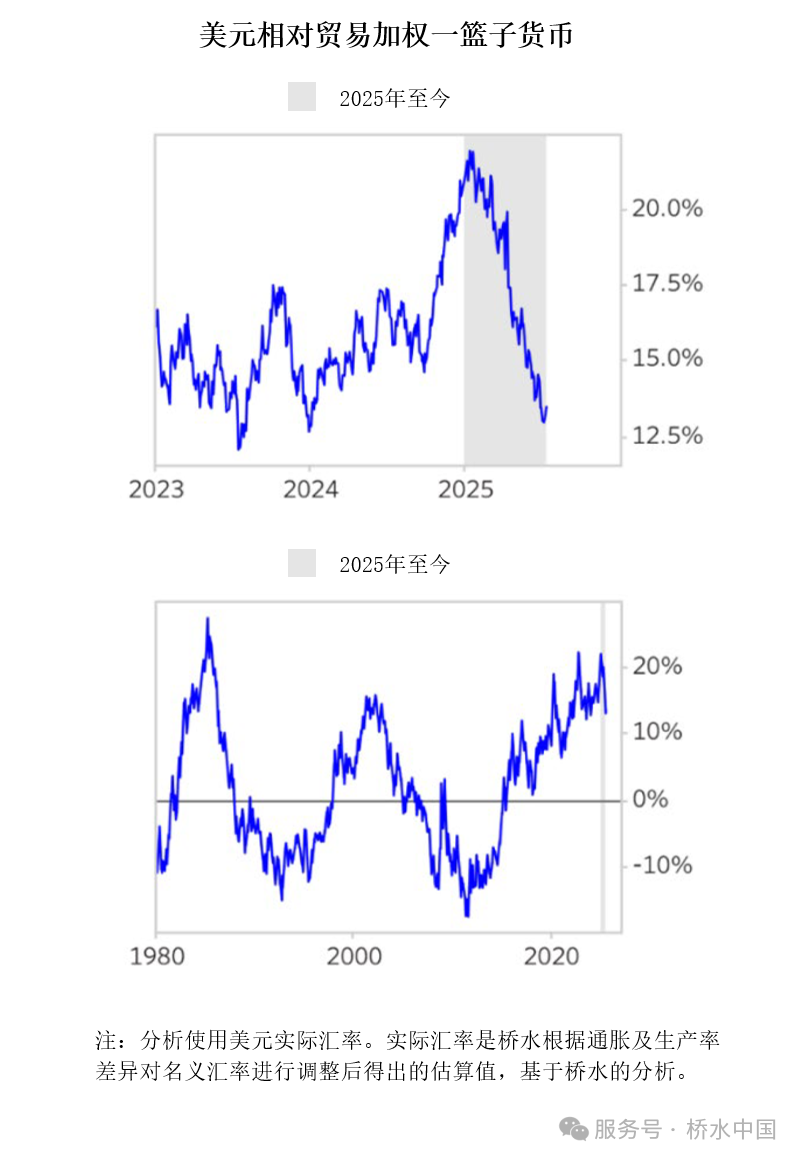

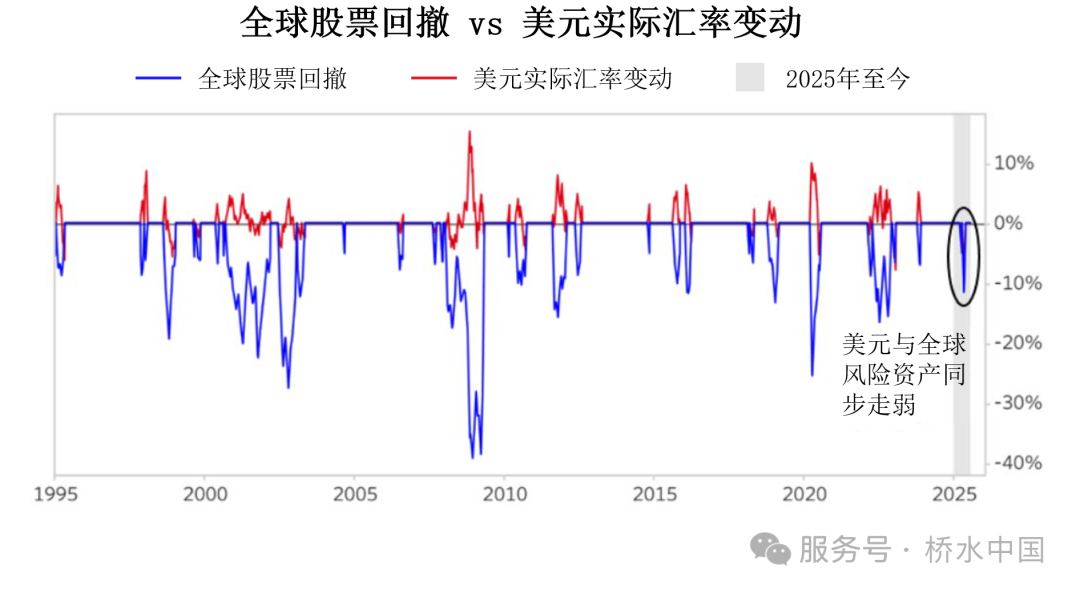

已有迹象表明,投资者开始针对这些风险做出调整,重新审慎评估增配美国资产的节奏,这尤其体现在外汇市场。第二季度,美元与全球风险资产在多年来首次出现同步下跌。这提醒我们:当风险来源于美国自身时,持有美元资产便不一定能有效分散风险。投资者可能会较快地调整汇率对冲和资金配置决策,今年以来,美元兑一篮子主要货币已累计贬值了约10%(部分源于投资者提高了对冲比例)。但即便如此,与美元的长期上涨趋势相比,这一跌幅仍属温和。

市场定价表明,

当前正是进行战略性调整

以增强投资组合韧性的有利时机

纵观全局,因为市场具有惯性,这意味着过去数月积累的关键信息尚未充分反映在资产价格中。这为投资者带来了战术性投资机会:

- 目前我们观察到,欧洲、日本等全球净储蓄经济体的货币普遍面临升值压力,反映出资本回流本土的倾向;而美股(除人工智能相关企业外)却普遍承压,因为整体市场估值偏高,且未来盈利存在较大不确定性。

- 部分经济体(例如英国和澳大利亚)的债券具有一定吸引力,尽管经济增长疲软,预期回落,但这些经济体的央行仍维持偏紧的货币政策;并且,支撑黄金价格持续上涨的有利条件依旧存在。

此外,我们还观察到,当前的市场定价给寻求战略性调整、以增强投资组合韧性的投资者带来契机,分散化的好处在当前的市场情况下尤为凸显。对基于市值加权构建的投资组合而言,当前市场定价更是印证了这一点。以下是一些我们认为具有一定吸引力的战略性调整方向:

- 地域分散化和汇率对冲:随着市场压力转向利好美国以外的市场及货币,此类配置在当前环境下兼具紧迫性与吸引力。

- 降低美股集中度的同时,保持人工智能相关风险敞口:我们认为,降低投资组合对美股的集中度与保持人工智能相关风险敞口之间并不存在必然矛盾。反而,如果能在降低美股集中度的同时维持人工智能相关敞口,这样的调整可能更具价值。因为整体而言,当前美股中其他类型公司估值所反映出的盈利增速预期,已显著高于其历史水平。

- 债券配置的多元化价值:鉴于债券的实际收益率已处于15年来的高位(且多国央行可能继续推进利率正常化),在传统的以股票为中心的投资组合中增加配置债券资产,能够帮助投资组合更好地实现针对不同环境的分散化。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。